任意整理の返済期間中でも借入融資はできる?!

任意整理の返済期間中は、原則として、銀行カードローンや消費者金融でお金を借りることはできません。そもそも多重債務を繰り返さないためにも、本来は借金をすべきではありません。しかし冠婚葬祭、病気や休業による一時的な支出で、どうしてもお金が必要な場合もあるかもしれません。そこで任意整理の返済中でもお金を借りれる可能性のある方法をまとめました。

任意整理の返済中って、信用情報機関(※)にブラックリスト登録されるから、新たな借金はできないよね? どうしても一時的にお金が足りないときは、どうすればいいかな?

例えば、以下のような方法があるね。

- 生活福祉資金でお金を借りる

- 母子福祉資金でお金を借りる

- 年金担保融資でお金を借りる

- リバースモーゲージでお金を借りる

- 共済組合貸付でお金を借りる

- 保険契約者貸付でお金を借りる

- 中小消費者金融でお金を借りる

- 質屋でお金を借りる

要するに、信用情報機関に加盟していない団体や、信用情報をあまり参考にせずにお金を貸してくれる貸付金を頼るってことだね!

ズバリどの方法が1番いいのかなー?

例えば、母子家庭・父子家庭の方なら、まずは母子福祉資金を検討すべきだろう。高齢者の方なら、年金担保融資か(社会福祉協議会の)リバースモーゲージもいいかもしれない。

1つ1つの制度は後で詳しく説明して貰うとして…、でもやっぱり、公的機関の貸付けはどれも色々条件が厳しそうだよね。収入面の条件があったり、年齢制限があったり…。

それに公的機関の手続きは、準備も大変だし時間もかかる。だから面倒くさがって、結局、消費者金融に行っちゃう人も多い。でも消費者金融は本当に最終手段だと考えるべきだね。

任意整理の返済中でも、どうしても臨時の支出でお金が足りなくなることはあります。その場合は、できるだけ消費者金融ではなく、福祉団体や行政の貸付金に頼りましょう。また任意整理の返済計画に無理があって行き詰ってしまった場合は、絶対に借金で解決しようとせず、もう1度、別の債務整理の方法を検討してください。

参考 → 債務整理におすすめの法律事務所を探す

- 任意整理の返済中でもお金を借りられる方法はいくつかある

- 中小消費者金融は、信用情報ブラックの方でも借りれる可能性がある

- 失敗を繰り返さないためにも、消費者金融は最終手段と考えておく

あなたの借金がいくら減るのか? 無料診断してみよう

任意整理の返済中でも借りれる可能性のある融資まとめ

まず最初に、任意整理の返済中(いわゆる信用情報ブラックの方)でも、お金を借りれる可能性のある方法と、その具体的な内容、対象者などを簡単にまとめておきます。

※ 各項目をクリックすると詳しい説明の箇所に移動します。

借りる方法リスト

| 項目 | 概要 | 対象者 |

|---|---|---|

| 生活福祉資金 | 社会福祉協議会(社協)が行っている貸付制度。生活費を借りることができるが、行政の自立支援相談などを受けることが条件になる。収入面での条件もあり。(参考記事) | 生活困窮者 |

| 母子福祉資金 | 市区町村(福祉課)が行っている貸付制度。母子家庭、父子家庭を対象に、子供の授業料や入学準備金、引越し資金などを借りれる。収入面で条件あり。 | 母子家庭の母、父子家庭の父、子供、寡婦の方 |

| 年金担保融資 | 福祉医療機構(WAM)の制度。年金の受給権を担保に、10万~200万円のお金を借りることができる。返済は翌月以降の年金支給額から天引きされるので注意。 | 国民年金・厚生年金を受給する高齢者 |

| リバースモーゲージ | 住宅(持ち家)を担保に生活費を借りて、それを毎月年金のように受け取ることができる。死亡時に住宅を売却して返済するので、生きている間は返済せずに済む。 | 住宅ローンの残っていない、持ち家のある高齢者 |

| 共済組合貸付 | 公務員限定。加入している共済組合からお金を借りられる(ただし借金の返済目的は不可)。返済は給料や退職金からの天引き。信用情報の審査がない。(参考記事) | 公務員 |

| 保険契約者貸付 | 生命保険に加入している場合、現時点での解約返戻金(積み立ててる額)の7~9割を限度額として、保険会社から貸付を受けられる。利息は3~6%程度。 | 生命保険に一定期間以上加入してる方 |

| 中小消費者金融 | 中小消費者金融は、信用情報に債務整理の履歴(事故情報)があっても、現時点での収入や返済能力を重視して審査し、お金を貸してくれる場合がある。 | 現時点で返済能力がある方 |

| 質預かり | 質屋は、身分証明書と質草(貴金属やブランド品など)さえあれば、信用情報の審査なしで即日お金を貸してくれる。ただし利息は年利109%とかなり高い。 | 高級時計やブランド品などの質草がある方 |

| 生活福祉資金 | |

|---|---|

| 概要 | 社会福祉協議会(社協)が行っている貸付制度。生活費を借りることができるが、行政の自立支援相談などを受けることが条件になる。収入面での条件もあり。(参考記事) |

| 対象 | 生活困窮者 |

| 母子福祉資金 | |

| 概要 | 市区町村(福祉課)が行っている貸付制度。母子家庭、父子家庭を対象に、子供の授業料や入学準備金、引越し資金などを借りれる。収入面で条件あり。 |

| 対象 | 母子家庭の母、父子家庭の父、子供、寡婦の方 |

| 年金担保融資 | |

| 概要 | 福祉医療機構(WAM)の制度。年金の受給権を担保に、10万~200万円のお金を借りることができる。返済は翌月以降の年金支給額から天引きされるので注意。 |

| 対象 | 国民年金・厚生年金を受給する高齢者 |

| リバースモーゲージ | |

| 概要 | 住宅(持ち家)を担保に生活費を借りて、それを毎月年金のように受け取ることができる。死亡時に住宅を売却して返済するので、生きている間は返済せずに済む。 |

| 対象 | 住宅ローンの残っていない、持ち家のある高齢者 |

| 共済組合貸付 | |

| 概要 | 公務員限定。加入している共済組合からお金を借りられる(ただし借金の返済目的は不可)。返済は給料や退職金からの天引き。信用情報の審査がない。(参考記事) |

| 対象 | 公務員 |

| 保険契約者貸付 | |

| 概要 | 生命保険に加入している場合、現時点での解約返戻金(積み立ててる額)の7~9割を限度額として、保険会社から貸付を受けられる。利息は3~6%程度。 |

| 対象 | 生命保険に一定期間以上加入してる方 |

| 中小消費者金融 | |

| 概要 | 中小消費者金融は、信用情報に債務整理の履歴(事故情報)があっても、現時点での収入や返済能力を重視して審査し、お金を貸してくれる場合がある。 |

| 対象 | 現時点で返済能力がある方 |

| 質預かり | |

| 概要 | 質屋は、身分証明書と質草(貴金属やブランド品など)さえあれば、信用情報の審査なしで即日お金を貸してくれる。ただし利息は年利109%とかなり高い。 |

| 対象 | 高級時計やブランド品などの質草がある方 |

他にもあるかもしれませんが、私の知識ではざっと上記のような方法が考え付きます。

いずれも信用情報ブラックでも借りれる可能性がありますが、何らかの前提条件(高齢者である、年収が低い、持ち家がある、公務員である、など)があります。また公的機関の貸付制度ほど、適用条件がいろいろと厳しく、提出書類の準備や審査に時間がかかります。

以下、それぞれの制度を簡単に説明していきます。

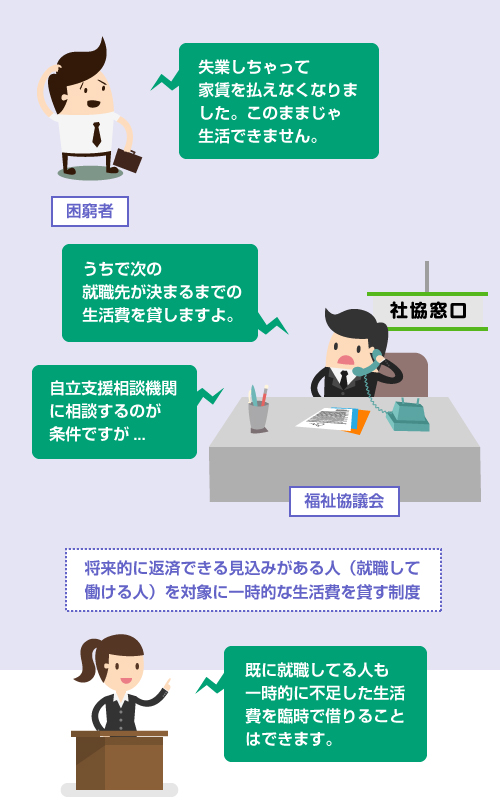

生活福祉資金は、社会福祉協議会の制度です。

主に、「一時的な理由で生活費が足りない人」「働く能力はあるけど就職先が見つからない人」「税金や公共料金を滞納している人」を対象として、生活を再建するための生活費を貸してくれます。

ただし給付金ではないので、将来の返済能力が見込める人しか貸して貰えません。

2015年に「生活困窮者自立支援法」という法律ができたことで、生活福祉資金の貸付けを受けるためには、国の自立支援プログラムを受けることが条件になりました。要するに、ハローワークなどにいって就職活動をすることが条件になった、ということです。

生活福祉資金は、以下の記事で詳しく説明してます。

- 参考記事

- 生活福祉資金なら任意整理後でも借りれる?

申請には収入条件があり、対象者は「住民税が非課税になるくらいの収入水準」(単身サラリーマンであれば年収100万円くらい)が目安になります。

また病気等でそもそも働く能力がない方は対象になりません。

働くことができない方は、生活保護 を検討することになります。

母子福祉資金は、20歳未満の子どもがいる母子家庭の母(または父子家庭の父)にお勧めの制度です。特に、就学費用や引っ越し費用などに困ってる場合は、消費者金融ではなく絶対にこちらの制度を使いましょう。

母子福祉資金は、福祉事務所(国)の制度です。

さきほど登場した社会福祉協議会(社協)と名前は似ていますが、社会福祉協議会はあくまで民間団体です。一方、福祉事務所は行政が設置している部門です。生活保護などを担当しているところ、というとわかりやすいかもしれません。

母子福祉資金には、ざっくり言って以下のような種類の貸付金があります。

貸付金の種類

| 資金 | 内容 | 貸付条件 |

|---|---|---|

| 修学資金 | 高校、専門学校、短大、大学等に修学するために必要な資金。授業料、通学費、教科書代など。 | 貸付額:月額2万7000円~9万6000円を貸付。 返済期間:20年以内。 |

| 就学支度資金 | 高校、専門学校、大学等の入学費用(入学金、制服代)など。 | 貸付額:16万円~59万円。 返済期間:20年以内。 |

| 修業資金 | 子どもが就職したり事業を開始するのに必要なスキル(例えば、免許取得)の習得のための費用。 | 貸付額:自動車免許は~46万円。返済期間:6年以内。 |

| 生活資金 | 母・父が失業している期間中、一人親家庭になってから7年未満で生活が不安定な期間中、介護・医療を受けている期間中、に必要な生活維持費。 | 貸付額:月額10万円程度。 返済期間:5年~8年。 |

| 転宅資金 | 引越しをするのに必要な資金(敷金礼金・前払い家賃・運送トラック代など)。 | 貸付額:26万円(目安)。 返済期間:3年以内。 |

| 就職支度資金 | 就職活動をするのに必要なスーツ、靴代などの資金。または通勤に必要な自動車の購入費用。 | 貸付額:10万~33万円。 返済期間:6年以内 |

| 結婚資金 | 子どもが結婚するために必要な挙式費用や、新居の家具家電などの購入資金。 | 貸付額:30万円(目安) 返済期間:5年以内 |

| 修学資金 | |

|---|---|

| 内容 | 高校、専門学校、短大、大学等に修学するために必要な資金。授業料、通学費、教科書代など。 |

| 貸付 条件 |

貸付額:月額2万7000円~9万6000円を貸付。 返済期間:20年以内。 |

| 就学支度資金 | |

| 内容 | 高校、専門学校、大学等の入学費用(入学金、制服代)など。 |

| 貸付 条件 |

貸付額:16万円~59万円。 返済期間:20年以内。 |

| 修業資金 | |

| 内容 | 子どもが就職したり事業を開始するのに必要なスキル(例えば、免許取得)の習得のための費用。 |

| 貸付 条件 |

貸付額:自動車免許は~46万円。返済期間:6年以内。 |

| 生活資金 | |

| 内容 | 母・父が失業している期間中、一人親家庭になってから7年未満で生活が不安定な期間中、介護・医療を受けている期間中、に必要な生活維持費。 |

| 貸付 条件 |

貸付額:月額10万円程度。 返済期間:5年~8年。 |

| 転宅資金 | |

| 内容 | 引越しをするのに必要な資金(敷金礼金・前払い家賃・運送トラック代など)。 |

| 貸付 条件 |

貸付額:26万円(目安)。 返済期間:3年以内。 |

| 就職支度資金 | |

| 内容 | 就職活動をするのに必要なスーツ、靴代などの資金。または通勤に必要な自動車の購入費用。 |

| 貸付 条件 |

貸付額:10万~33万円。 返済期間:6年以内 |

| 結婚資金 | |

| 内容 | 子どもが結婚するために必要な挙式費用や、新居の家具家電などの購入資金。 |

| 貸付 条件 |

貸付額:30万円(目安) 返済期間:5年以内 |

※ 参考サイト:東京都福祉保健局「母子福祉資金・父子福祉資金の貸付け」

上記は東京都の場合です。

調べてみたところ、各都道府県によって貸付可能額や返済期間にはかなりの違いがありましたので、最寄りの市区町村の役所窓口で確認してください。こちらは国の制度なので、役所の「福祉課」などに相談に行けば大丈夫です。

一般的には、その市町村に1年以上住んでいること、収入が低いこと(住民税が非課税になる水準くらい)、などが借りる条件になりますが、こちらも市区町村によって違う可能性があるので、詳しくは役所で聞いてください。

年金担保融資は、福祉医療機構の制度です。

申し込みは、ほとんどの銀行の窓口で受け付けています。

厚生年金証書や国民年金証書を担保として、10~200万円を限度(生活必需品の購入の場合は10~80万円を限度)に、お金を借りることができます。ただし借りることができるのは、1年間で受給できる年金額の80%までです。返済は、月々の年金額から天引きするかたちで行われます。

- 外部リンク

- 独立行政法人 福祉医療機構「年金担保貸付事業」

ただしこの年金担保融資は、正直あまりお勧めできません。

この制度は、将来、受け取ることができる年金を単に前借りしているだけだからです。

なので、安易に借りてしまうと後で苦労することになります。しかも、年金担保融資の場合、返済金は年金支給機構から直接、徴収されます(強制的に支給額から天引きされます)ので、返済を待って貰うことができません。

ちなみに日本の法律では、本来、「年金を受け取る権利」を担保にとってお金を貸すことは禁止されています。この年金担保融資制度が、法律で認められている唯一の例外です。この制度以外で、年金担保ローンを謳っているのは悪徳業者の可能性があるので、絶対に手を出してはいけません。

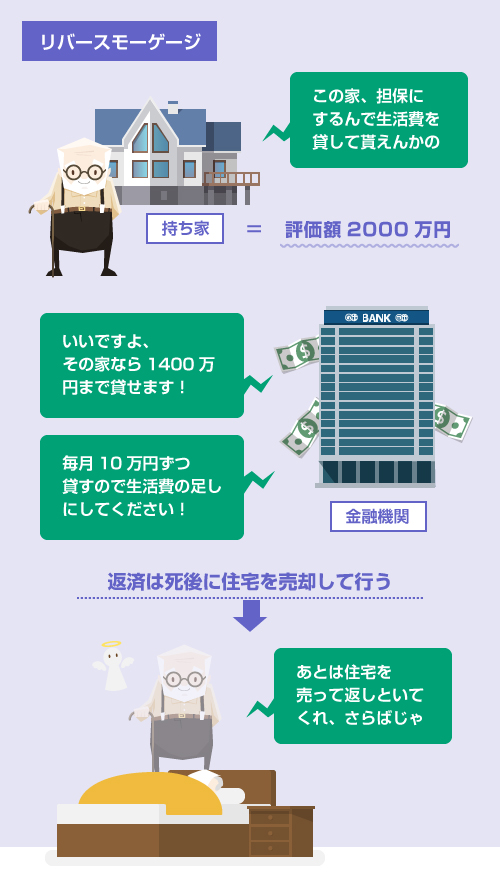

リバースモーゲージとは、住宅(持ち家)を担保にして生活費を借金する仕組みです。

ただし生きている間は返済する必要がありません。これがリバースモーゲージの凄いところです。

リバースモーゲージでは、金融機関はまず住宅を担保に取って、その評価額の70~80%ほどの資金を高齢者の方に貸し付けます。一括でまとめて貸す場合もあれば、年金のように毎月に分けて少しずつ貸す場合もあります。もし限度額に達した場合は、そこで毎月の貸付けは終了しますが、その時点で返済を迫られることはありません。

返済を迫られるのは、高齢者の方が死亡したときです。

高齢者の方が死亡した時点で、金融機関は担保の住宅を売却して返済にあてます。それ以上の借金が相続人に残ることはありません。

家を子どもに相続させることはできなくなりますが、それ以外は、利用する高齢者の方にデメリットはありません。「生きている間に自宅を担保にお金を借りて、それを死んでから返す」という金融商品なのです。

利用の条件

このリバースモーゲージは、いろんな民間銀行がプランを提供しています。

しかし任意整理中で生活に困っている方は、社会福祉協議会のリバースモーゲージをお勧めします。

社会福祉協議会も「不動産担保型生活資金」という名前の制度で、リバースモーゲージを提供しています。申請には以下のような条件がありますが、非営利の福祉団体なので、民間よりも低金利で生活費を借りることができます。

- 65歳以上の単身世帯、または夫婦世帯

- 世帯収入が住民税の非課税水準くらい

- 住宅ローンや他の抵当権が付いていないこと

- 土地評価額が1000~1500万円以上の一戸建てを所有

(参考:東京都の「不動産安保型生活資金のごあんない」)

民間銀行の場合でも、「住宅ローンを既に完済していること」「区分所有マンションではないこと」「共有持分でないこと」「他の担保権が付いていないこと」などの条件が付くことが多いです。基本的には、土地付きの一戸建ての物件が担保として好まれます。

リースバックとの違い

リバースモーゲージは、よくリースバックと間違われることがありますが、これらは似て非なる制度です。リースバックは、住宅をいったん業者に売却した上で、その住宅を業者から賃貸として借りて住み続ける仕組みです。この方法でも、家に住んだまま老後の生活資金を調達することはできます。

リースバックについては以下の記事を読んでください。

一般的には、長期的に見ればリースバックの方が割りは悪くなります。ですが、リースバックの場合は、住宅ローンが残っていても利用できる可能性があります。

共済組合は、公務員が加入している保険組合です。

公務員の方は、この共済組合からお金を借りることができます。共済組合は信用情報機関に加盟していないので、任意整理の履歴がある方でもお金を借りれます。

共済組合貸付は、公務員としての勤続年数や給料で、自動的に貸付限度額が決まります。

返済は給料や退職金から自動的に徴収されます。つまり共済組合側としても回収し損ねるリスクが低いので、それほど審査は厳しくありません。

詳しくは以下の記事を読んでください。

ただし例外として、過去に自己破産をしていたり、共済組合の貸付を返済せずに踏み倒していた場合は、お金を借りることができません。破産歴の有無は、申請書で自己申告させられます。サラ金やカード会社など、他の借金を任意整理しただけなら問題ありません。

ちなみに共済組合の貸付は、すべて使途が限定されています。

「普通貸付」でも日常生活費や借金の返済に充てることはできません。貸付金の種類や審査内容などは、こちらの記事 を参考にしてください。

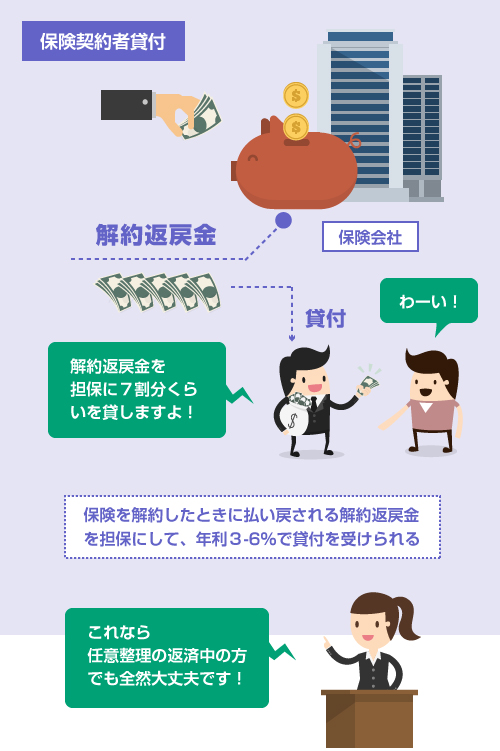

保険契約者貸付は、生命保険会社から解約返戻金の範囲でお金を借りる仕組みです。

貯蓄型の生命保険に加入している方で、「生命保険は解約したくないけど直近の生活費に困っている」という場合は、この保険契約者貸付を利用することで、現時点での解約返戻金の70~90%を限度額として、保険会社からお金を借りることができます。

保険契約者貸付は、仕組みとしては、自分が積み立てているお金の一部を引き出してるだけです。

形式的には借金ですが、本質的にはお金を借りているわけではありません。ですので当然、債務整理をして信用情報ブラックになっている方でも利用できます。

利息も年利3~6%と低いので、もし貯蓄型の生命保険に加入しているのであれば、まずこの保険契約者貸付を検討してもいいでしょう。

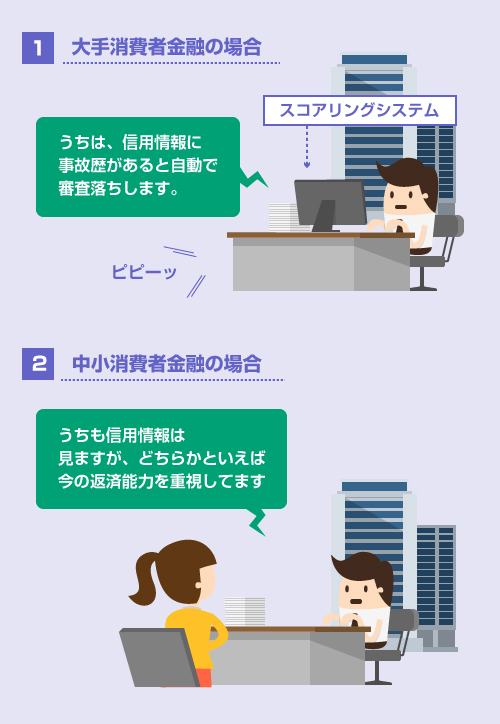

アイフルやアコムなどの大手消費者金融の場合は、全国規模で借入件数も多いため、審査にスコアリングシステムを採用しています。そのため、信用情報に債務整理などの事故記録があると、自動的に審査ではじかれてしまいます。

ですが、中小消費者金融の場合は、CMや広告をバンバン打っている大手消費者金融が貸さないような相手にも積極的に融資をしていかないと、生き残っていけません。そのため一部の中小消費者金融は、信用情報ブラックの方でも、現在ちゃんと収入があり返済能力がある方には、お金を貸してくれると言われています。

もちろん、現時点で返済能力のない人はダメです。返す能力のない人にお金を貸す業者はいません。ですので現在、任意整理の返済やその他の借金の返済を滞納していないことが前提です。

以下は、実際に匿名掲示板で借りやすいと噂のある業者名です。

自己責任の範囲で参考にしてください。

※注) 「信用ブラックでも貸します」と堂々と謳って宣伝してる業者は存在しません。むしろそのような業者は、怪しいと考えた方がいいです。どの貸金業者もきちんと返済してくれる優良顧客を相手にしたいのは同じです。あくまで大手消費者金融に比べると、借りられる可能性が少し高いだけだ、ということをご理解ください。

中小消費者金融

| 業者名 | 登録番号 | コメント |

|---|---|---|

| フタバ | 第000034号 | 理由不明で大手消費者金融に落ちた方にいい |

| ライフティ | 第28992号 | ブラックの方でも借りれたとの情報あり |

| フクホー | 第12736号 | 以前に比べると審査が厳しくなったとの噂も |

| アルコシステム | 第50158号 | 審査スピードが早い、債務整理後でも可能性あり |

| セントラル | 第00083号 | 自己破産(免責)から1年で10万円の借入ができた等の情報 |

| アロー | 第04195号 | 個人再生の返済中に借りれたという情報などあり |

| AZ株式会社 | 第03407号 | 口コミでは審査基準が甘めと言われている |

| 関東信販 | 第00633号 | 審査が甘めと言われる、社会保険証が必要 |

| フタバ | |

|---|---|

| 登録番号 | 第000034号 |

| コメント | 理由不明で大手消費者金融に落ちた方にいい |

| ライフティ | |

| 登録番号 | 第28992号 |

| コメント | ブラックの方でも借りれたとの情報あり |

| フクホー | |

| 登録番号 | 第12736号 |

| コメント | 以前に比べると審査が厳しくなったとの噂も |

| アルコシステム | |

| 登録番号 | 第50158号 |

| コメント | 審査スピードが早い、債務整理後でも可能性あり |

| セントラル | |

| 登録番号 | 第00083号 |

| コメント | 自己破産(免責)から1年で10万円の借入ができた等の情報 |

| アロー | |

| 登録番号 | 第04195号 |

| コメント | 個人再生の返済中に借りれたという情報などあり |

| AZ株式会社 | |

| 登録番号 | 第03407号 |

| コメント | 口コミでは審査基準が甘めと言われている |

| 関東信販 | |

| 登録番号 | 第00633号 |

| コメント | 審査が甘めと言われる、社会保険証が必要 |

※ コメントは掲示板等の口コミ・意見の抜粋。当サイトの調査ではありません。

知名度の低い中小消費者金融を利用する場合には、必ず金融庁の「登録貸金業者検索ページ」を使って、認可を受けている正規の貸金業者であることを確認してください。

当たり前ですが、絶対に闇金から借りてはいけません。

また中小消費者金融のなかでも、なるべく創業年数が長い老舗の業者や、キチンとした会社のWEBサイトを持っている業者、会社概要ページに代表者氏名などが掲載されている会社を選んだほうが安心かもしれません。

上記でいうと、ライフティ、フクホー、セントラルなどはそこそこの規模の消費者金融です。

例えば、大黒屋のような質屋でもお金を借りることはできます。

質屋では、担保となる質草(時計、アクセサリー、貴金属、ブランド物、カメラ、楽器など)を預けて、その鑑定額に応じた金額を借りることができます。通常は3カ月後に返済期限が設定され、その日までに返済できなければ担保物が戻ってこなくなります。

(ただし金利だけを支払えば、3カ月ごとに契約を更新できる場合が多く、その場合、質物を預けている間は元本を返済する必要がなくなります)

- 高級時計(ロレックス、カルティエ、ブルガリ、ショパール等)

- ジュエリー(ダイヤモンド、ルビー、サファイア等)

- 貴金属(金、銀、プラチナ等)

- ブランド品(バッグ、財布、靴、アクセサリー)

- カメラ・レンズ(キャノン、コンタックス、タムロン等)

- 楽器(フェンダー、ギブソン、マーチン等)

質屋でお金を借りる場合は、信用情報機関の審査はありません。

担保さえあれば、あとは身分証明書だけでその日のうちに現金を借りられます。何か高価なブランド物などを所持している女性の方にはいいかもしれません。

しかし正直、あまりお勧めはできません。

質屋による貸付けは、質屋営業法という法律で年利109%(月利9%)もの高金利が認められています。これは消費者金融の軽く10倍以上の金利です。もちろんこれは、質物の保管料や鑑定料なども含む料金だから、という理由もあるのですが、それにしても高すぎます。

とはいえ、質屋によっては「1カ月金利無料キャンペーン」などを実施していたりしますので、そうしたキャンペーンを上手く活用して短期間だけ利用するのであれば、質屋でお金を借りるのはアリだと思います。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら