任意整理の返済期間(分割回数)はどのくらい?業者別まとめ

任意整理の返済期間は、通常は3年~5年です。つまり36回~60回での分割払いが基本になります。ただし任意整理の交渉は、個別の債権者ごとに行うので、相手の業者によって「36回払い」「50回払い」「62回払い」など、可能な分割払いの回数は異なります。また5年の長期分割払いを認めて貰うために、条件が付くこともあります。

任意整理では、今の借入残高(元本)を3年で返済できるかどうかが1つの目安だ、って話をよく聞くんだけど…。具体的な返済期間はどうやって決めるの?

じゃあ相手の業者によって、認めてくれる返済期間(分割回数)が違うのね。 でも平均的にはどこの業者も、大体36回~60回払いの範囲で和解できるってこと?

アコム、プロミスのような大手消費者金融とか、オリコ、エポス、楽天カードのようなカード会社とか、有名な大手業者は大体どこも36回~60回払いの範囲で和解できることが多いよ。

でも36~60回の範囲っていっても、3年と5年では月々の返済額が全然違うよね。具体的な分割回数は、何で決まるの? 42回払いみたいな中途半端な回数になることもあるの?

ただ、具体的な分割回数は「債務の額」「収入の額」「経過利息の有無」など色んな要素で決まるから、一概にどの業者が何回まで、とは言えないんだ。一応、あとで業者別の目安を示すけどね。

任意整理の返済期間は、3年を目安にすることが多いです。実際には4年~5年の分割払いを認めてくれる業者も多いですが、交渉次第なので、最短3年での返済額を見積もっておけば、ほぼ間違いないという意味です。具体的にどの業者がどのくらいの返済期間を認めてくれるかは、弁護士の交渉力や、相手業者の方針にもよります。詳しくは弁護士に相談してください。

参考 → 全国対応の弁護士に任意整理を相談する

- 任意整理の返済期間は、大手の業者は大体どこも3年~5年の範囲

- 分割回数、返済開始の時期、返済終了の時期は業者ごとにバラバラ

あなたの借金がいくら減るのか? 無料診断してみよう

主な貸金業者・信販会社ごとの任意整理での返済期間

任意整理の返済期間は、3年~5年の範囲で決まることが多いです。

これには一応、理由があります。

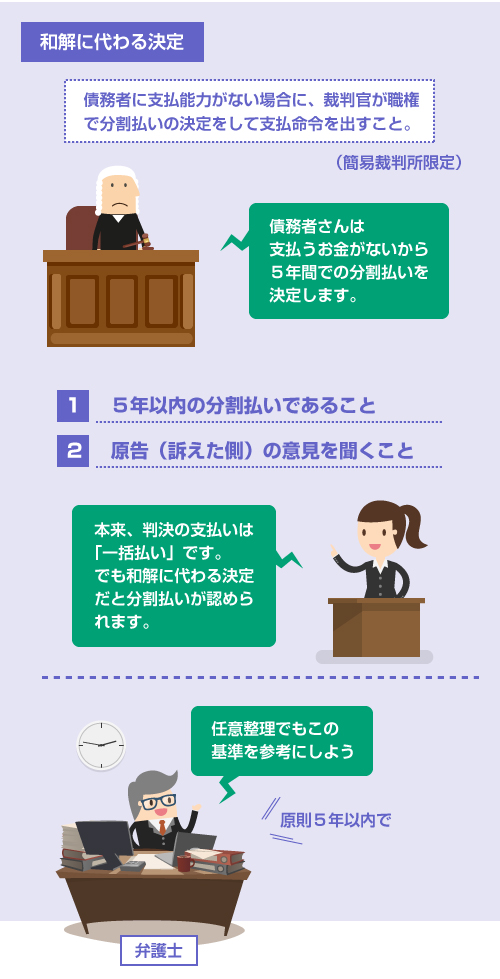

原則5年以内になる理由

もし簡易裁判所で裁判になり、裁判官が「和解に代わる決定 ※」をした場合、法律上、裁判官は5年以内の分割払いで和解命令を出すことになっています(民事訴訟法275条の2)。そのこととの対応上、任意整理で和解した場合も、返済期間を原則5年以内とすることが、慣習になっていると考えられます。

とはいえ、直接的に、任意整理の返済期間を定める法律はありません。

ですので、業者によっては62回、63回払いなど5年間を少し超える条件や、あるいは(収入が多い方のみ)最大72~84回払いの長期分割を認めてくれるところもあります。

以下はあくまで目安程度にしてください。

借入額や収入、月々の返済額によっても条件は違いますし、同じ業者でも、そのときの担当者や業績によって交渉条件が変わることがあります。

返済期間(分割回数)

| 条件 | 業者名 |

|---|---|

| 原則5年以内 (60回払いまで) |

アコムプロミスレイク楽天カードオリコエポスカードセディナセゾンカードUCカード三菱UFJニコスジャックス |

| 原則3年以内 (36回払いまで) |

アイフルCFJNTTドコモKDDI |

| そもそも分割払い に応じにくい |

日本保証(旧ロプロ)クレディアCFJ |

同じ業者でも(例えば、アイフルなど)、交渉する弁護士事務所、業者側の担当者、交渉する時期によって、交渉の条件が変わることはよくあります。その意味では当サイトを含め、ネットの情報はあまりアテになりません。最終的には、必ず詳しい弁護士に相談してください。

参考 → 全国対応の弁護士に任意整理を相談する

上記の業者一覧に、銀行カードローンが載っていないのを疑問に思った方もいるかもしれません。

銀行カードローンの借金を任意整理することはできますが、その場合、保証会社(=消費者金融)が代位弁済 ※ をして残りの債務を引き継ぐケースが多いです。そのため、銀行カードローンを任意整理した場合の交渉窓口は、消費者金融になります。

保証会社の例

| 銀行名 | 保証会社 |

|---|---|

| 三菱東京UFJ銀行 | アコム |

| セブン銀行 | アコム |

| じぶん銀行 | アコム |

| 三井住友銀行 | プロミス |

| ジャパンネット銀行 | プロミス |

| 住信SBIネット銀行 | プロミス |

| みずほ銀行 | オリコ |

| スルガ銀行 | オリコ |

| 東京スター銀行 | レイク |

そのため、あとは消費者金融と分割払い(返済期間)の交渉をすることになります。

そのときの返済期間は、原則36回~60回払いで最初の表と同じです。ただし銀行カードローンの保証債務の方が、消費者金融自体の任意整理よりも少し条件が厳しくなることがあります。

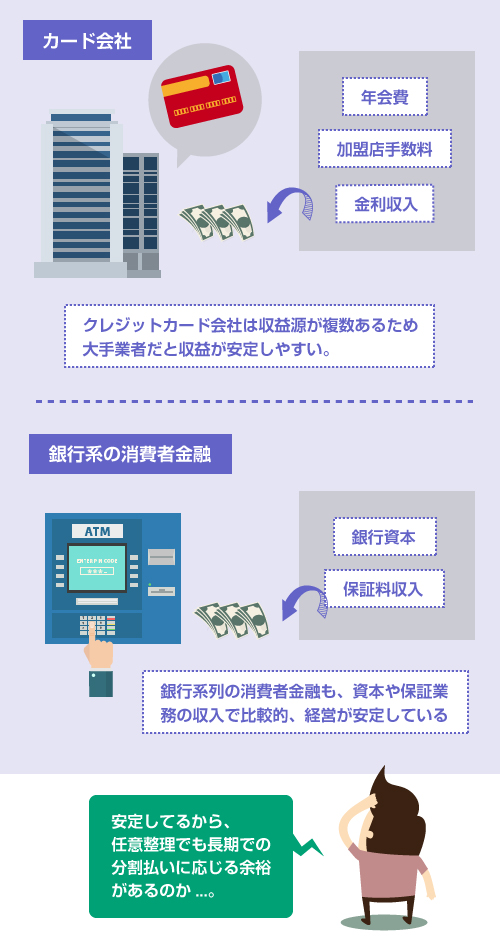

任意整理の交渉では、クレジットカード会社や銀行系列の消費者金融など、経営基盤の安定している債権者ほど、長期での分割払いに応じてくれやすいです。

クレジットカード会社は、カード手数料や年会費など、お金を貸す以外の事業があるので収益が安定しています。またプロミスやアコムといった消費者金融も、メガバンク(銀行)の系列ですし、近年は保証会社としても伸びているので、比較的、業績が安定しています。

そのため、これらの業者は任意整理でも、最大5年間(60回払い)での分割払いを認められるくらいの余裕があるケースが多いのです。

一方、中小規模の消費者金融や、銀行傘下ではない独立系の消費者金融は、それほど経営基盤が安定していません。そのため、交渉条件が厳しくなる傾向にあり、例えば、消費者金融のCFJやアイフルは、3年間以上の分割払いを認めてくれない場合が多いです。

その他でいうと、携帯会社も、長期の分割払いには応じてくれない傾向にあります。

例えば、ドコモなどの携帯料金の任意整理は、3年以上の分割払いが認められにくいです。

また一部には、「任意整理の交渉を受けない」「分割払いには一切応じない」という強硬な業者も存在します。例えば、武富士の承継会社である日本保証(旧ロプロ)や、クレディアなどが有名です。これらの業者は、いずれも過去に倒産や民事再生をしているため、債権回収には特に厳しい傾向があります。

長期の返済期間(分割回数)が認められやすい条件

上記の「原則60回払い」の業者の中には、条件によっては「65回払い」「72回払い」「84回払い」などの長期返済に応じてくれるところもあります。しかし一方で、原則60回払いまでOKの業者でも、条件によっては3~4年の返済しか認めてくれない場合もあります。

では、具体的にどのような条件が交渉の決め手になるのでしょうか?

もちろん弁護士さんの交渉の腕もありますが、それ以外では以下の要素がポイントになります。

- 収入が高く、収入を証明できる(収入証明書の提出)

- 借入残高が大きく、過去の取引履歴が長い

- 頭金を払う(2~3カ月分だけ最初に支払う)

- 経過利息・遅延損害金を支払う

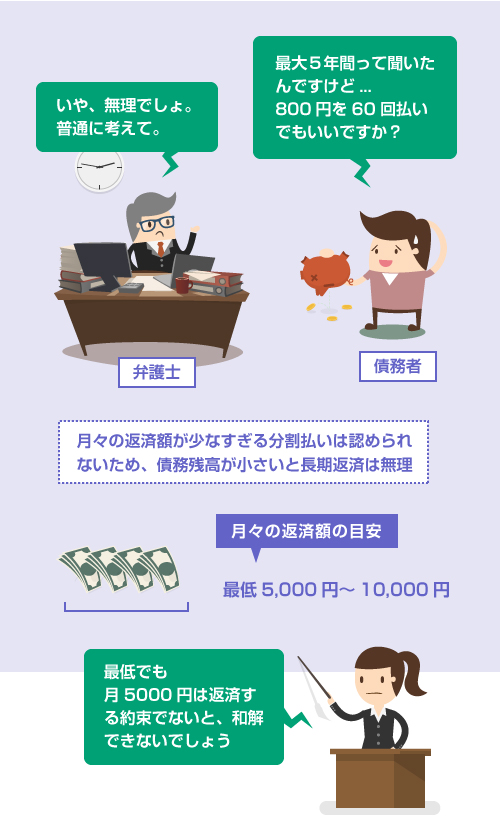

当然、収入の高い人や借入残高の大きい人ほど、長期返済を認めて貰いやすくなります。これは逆を考えればわかりますが、例えば、「5万円しか借りていないけど、月833円ずつの5年間(60回)の分割払いを認めてくれ」といっても、それは難しいでしょう。

最低でも月5000円の返済(できれば月1万円程度)を要求してくる業者が多いです。

また任意整理は交渉ごとなので、「何を妥協して何を要求するか?」も重要です。

例えば、近年では経過利息 ※ や遅延損害金を付けるように要求してくる業者も多いです。(経過利息とは、任意整理の和解が成立するまでに発生していた過去分の利息のことです)

このときにあくまでも「経過利息カット」を要求するのか、そこは妥協して返済期間をできるだけ伸ばして貰うのかは、交渉次第です。

逆に以下のようなケースでは、5年返済での和解が難しい可能性があります。

- 借入残高が少ない、取引歴が浅い

- 1カ月辺りの返済額が少なすぎる

- 経過利息カットなどを一切譲歩しない

- 収入が少ない、勤務先を開示できない

ほとんど上の条件の逆を言っているだけですね。

基本的に、任意整理の交渉においては、取引履歴が浅い方は不利です。

例えば、まだ1年しか返済実績がない方だと、「分割払いは3年までしか認めない」「経過利息も遅延損害金も払ってくれ」と強めに要求されてしまう可能性はあります。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら