リースバックで任意売却後も賃貸で住み続けることは可能?

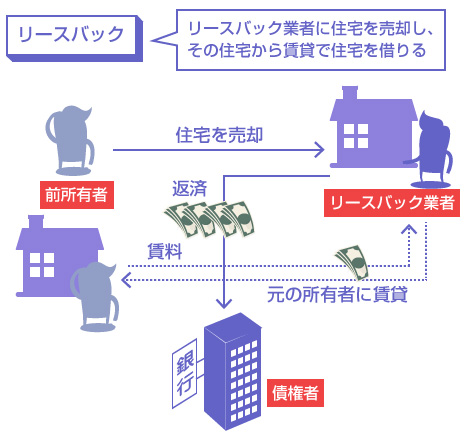

任意売却をした後も同じ住宅に住み続ける方法として、リースバックを提唱する業者も増えてきています。リースバックとは、いったん不動産会社や投資家がその持ち家を買い取って、その買主にリース料(賃借料)として家賃を払うことで、元の持主が引き続きマイホームに住み続けることができる、という方法です。果たしてこのようなことは可能なのでしょうか?

住宅ローンがいよいよ支払えなくなって、もう持ち家が競売にかかるか、任意売却するかしか選択肢がない!って場合でも、リースバックっていう裏技があるって聞いたんだけど・・・本当?

てっきり住宅ローンが支払えなくなって、債権者に競売にかけられそうになっている人が、今後も住宅に住み続けるために考えられたスキームだと思ってたんだけど!

- リースバックは住宅を業者に売却し、その業者から賃貸して住み続ける方法

- 将来、優先的に住宅を買い戻す権利を、契約で取り付けることもできる

- 手元に現金(売却資金)が欲しい、でも住宅は手放したくない、という人向け

- 住宅ローンが残っている場合、物件価格がローン残債を上回ってないと厳しい

- 月々の支払額は、住宅ローンより安くなる可能性がある(物件価格の下落時)

リースバックで住宅に住み続けることができる仕組み

以前にこちらの記事でも説明しましたが、任意売却後も引き続き、住宅に住み続けようと思ったら、一般的には親族などの身内に買い取って貰う場合が多いです。

親族が相手であれば、売却後も賃貸などのかたちで住まわせてくれる可能性も高いですし、将来的な買戻しの約束もしやすいでしょう。

しかし親族間売買の場合は、通常、買主側は住宅ローンの融資を受けることができません。また、そもそも買受人を引き受けてくれるような余裕のある親族がいないケースも多いはずです。

そのような場合には、リースバックという仕組みを利用できる可能性があります。

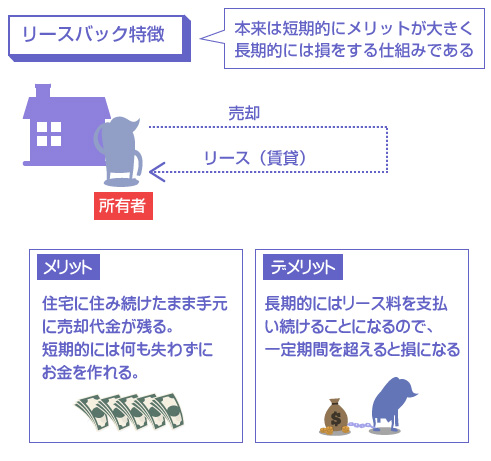

リースバックの仕組みは、以下の図のようになります。まず住宅ローン債務者はリースバック業者に持ち家を売却して、そのお金を住宅ローンの返済に充てます。同時にリースバック業者と物件の賃貸借契約を結んで、持ち家を賃貸(リース)として借ります。

売却の相手は、リースバックの専門業者の場合もあれば、任意売却業者が提携している不動産業者や個人投資家の場合もあります。

この仕組みであれば、住宅を任意売却することで債権者への返済もできますし、(所有権はなくなりますが)賃貸として、お気に入りの家に今後も住み続けることができます。引越しの必要もありません。

所有権がなくなりますので、今後は固定資産税等の支払いも必要なくなります。また将来的には、一定の金額で住宅を買い戻せるように、あらかじめ契約を結んでおく場合もあります。

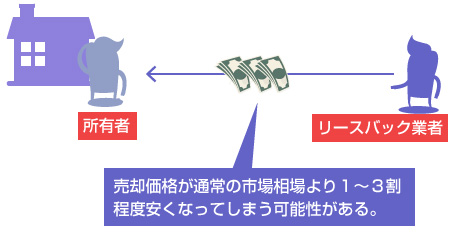

親族間売買とは異なり、業者や投資家を相手にリースバックをする場合には、当然、相手にもメリット(利益)がなければ成立しません。

具体的には、通常売却よりも売却価格が下がる可能性があります。住宅の買主は「元の所有者に貸さないといけない」という制約を受けるわけですから、当然その分、安く住宅を買受けたいと考えるでしょう。

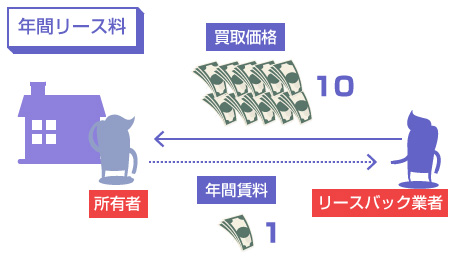

また、リース料(家賃)が割高になる場合もあります。

相手が一般の不動産投資家であれば、周辺の賃料相場で貸してくれるケースもあるのかもしれませんが、リースバック専門の業者の場合は年間のリース料は売却価格の1割程度が相場だといわれています。

例えば、リースバック業者に1000万円で住宅を売却した場合、今後もその住宅に住み続けるためには年間100万円(月額8~9万円)の賃料が必要になります。

この場合、10年以上、賃料(リース料)を支払って住み続けるのであれば長期的には損をすることになります。もっともすぐに現金が手に入るメリットを考えれば、それくらいは当然かもしれません。

結局、住宅ローンの返済と比べて月々の負担は減るの?

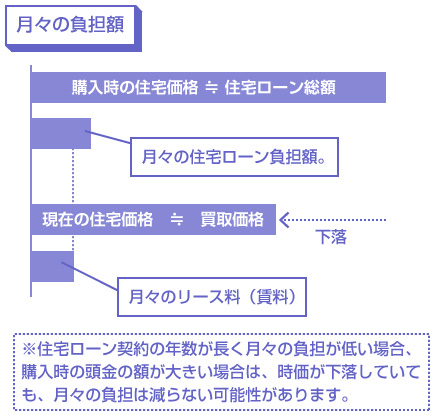

購入時よりも物件の価値(評価額)が下がっていれば、月々の負担も減る可能性があります。

例えば、購入時に3000万円の住宅ローンを20年返済、元利均等方式、固定金利1.5%で借りたとします。この場合、毎月の返済額は14.5万円になります。

その後、住宅の価値が時価で1500万円程度まで下がった状態で、リースバックの業者に1200万円で売却したとしましょう。リース料を10%だと仮定すると、今後住み続けるための年間賃料は120万円(月額10万円)になります。

この場合、月々の負担は4.5万円程度、軽くなったことになります。もちろん固定資産税や維持管理費等も考えると、もっと負担は軽くなっていると思います。

逆にいえば、物件評価額があまり大きく下がっていないケースでは、ほとんど支払額は変わりません。上記と同じ条件で、もしリースバック業者への売却価格が2000万円だった場合には、リース料(賃料)はむしろ住宅ローン負担よりも重くなる可能性があります。

また「物件評価額が下がっていれば、リース料も安くなる」といいましたが、そもそも物件価値が大きく下落しているような住宅の場合、リースバックの買受人がいない可能性もありますので注意が必要です。

そもそもリースバックの仕組みは、住宅ローン債務者の救済というよりは「住宅を売却して現金に変えたいけど住宅は手放したくない」という方を対象としたサービスです。

例えば、老後の生活費の不安、子供の学費の支払い、事業資金の返済などで「今まとまったお金が手元に必要」「でも住宅には住み続けたい」といった場合に一番メリットが大きい仕組みです。

なので、そもそも賃料(リース料)は別に割安ではありません。リースバックは、短期的にはリスクなくお金を作れるのがメリットであり、長期的には損をする仕組みなのです。

「月々の住宅ローンがもう支払えない」という理由でリースバックをしても、結局、リース料が支払えなくなる可能性は十分あります。またリースバック後に賃料を滞納しそうな方、支払い能力に疑問のある方の場合は、リースバック自体が難しいかもしれません。

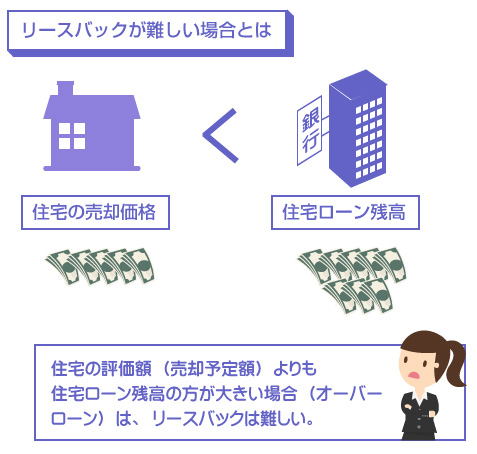

具体的にいうと、債務超過(オーバーローン)の状態での任意売却では、通常、リースバックは難しいといわれています。

オーバーローンの場合は、任意売却後も債務者には住宅ローンの支払い義務が残ります。例えば、住宅ローンの残債が1500万円、住宅の売却価格が1000万円の場合、任意売却後も500万円の債務が残るわけです。

こういったケースでは、住宅の売却価格の決定権は債権者である銀行にあります。つまり売主(所有者)ではなく、住宅ローン債権者が「その値段なら売ってもいいですよ」と許可しなければ、売却することができません(抵当権が解除されない)。

そのため、一般の市場相場よりも安く買いたいリースバックの業者や投資家と売却価格で折り合わない可能性も高く、またわざわざローン債務が残る(信用不安のある)債務者とリースバック契約をしたがる業者も少なくなります。

一方、住宅ローン残債があっても、住宅の売却により残りローンを完済できる場合には、特にリースバックに支障がないケースもあります。ひとまず相談は無料という任意売却業者やリースバック業者も多いので、いったん相談してみるのもアリかもしれません。

将来、優先的に住宅を買い戻す権利(再売買の権利)をさだめて契約書に盛り込んでおけば、買戻しは可能です。

例えば、リースバックの専門業者として有名なハウスドゥさんの場合は、売却時の1~2割増しの価格を支払えば、買い戻すことが可能なようです。

もちろん業者としては、買戻しの際に利益が出なければ意味がないので、任意売却時の値段より買戻しの際の値段の方が高くなるケースもあります。この辺りも、親族間売買とは明確に違います。

将来、退職金などが出たときに一括で住宅を買い戻すことを目標にしている方も多いと思いますが、現実にはリースバック後の買戻しの事例はそれほど多くないようです。