公務員共済組合による普通貸付の対象用途や審査内容

公務員の方は共済組合による貸付制度を利用することで、民間のカードローンやクレジットカード等を利用するよりも遥かに有利な条件(年利2.66%~/低金利)でお金を借りることができます。ただし共済組合の普通貸付は、あくまで「日常生活に必要な臨時支出」に使途が限定されており、見積書や領収書の提出によって利用方法を確認されることが多いです。

公務員の方だったら、民間の消費者金融とかじゃなくても共済組合からもお金を借りることができるよねー? これって例えば、民間のローンや借金をまとめたり借り換える目的で借りることはできるの?

ギャンブルの遊興費はわかるけど、「税金や生活費の支払いのため」でもダメな共済組合もあるんだね。普通貸付で、ローン返済や民間の借金を借り換えるのも難しいのか。

少なくとも民間のキャッシングみたいに、「使い道には一切口出ししません。何に使っても自由ですよ!」っていう性質の借金ではないのか。その代わりに金利が低いんだね。

- 共済組合の貸付金利は財政融資資金利率と連動で決まる。今は年利2.66%~

- 共済組合貸付は共済組合法により給与や退職金からの控除が認められている

- 給与や退職金を担保に貸し出すので審査は厳しくない。ただし使途制限あり

- 普通貸付は、生活上必要なものでかつ臨時的な支出の場合のみ利用できる

- 保証人や担保(抵当権)等は不要。共済組合が加入する貸付保険でまかなう

1.普通貸付で借りれる金額(限度額)と金利はいくら?

2.普通貸付を利用することができる用途について

3.実際に口座にお金が振り込まれるまでの流れ

4.共済組合の普通貸付の審査は厳しい?何が審査される?

公務員の方が共済組合の普通貸付でお金を借りる流れ

常勤の公務員の方であれば、何らかの共済組合に加入しているはずです。国家公務員の方であれば、各省庁の共済組合に加入しているでしょうし、市役所の職員の方であれば市町村職員共済組合、教師の方であれば公立学校共済組合等に加入しています。

これらの共済組合は、主には年金給付や医療保険をまかなうための機関ですが、複利厚生の1つとして貸付事業もおこなっています。例えば「住宅貸付」や「普通貸付」などが有名ですね。今回は、このうち「普通貸付」について説明します。

共済組合は全国に80団体以上あり、貸付制度の細かい規程などは共済組合によって異なる場合があります。ここで解説するのはあくまで一般論ですので、細かいところは必ずご自身の共済組合の規程を確認してください。

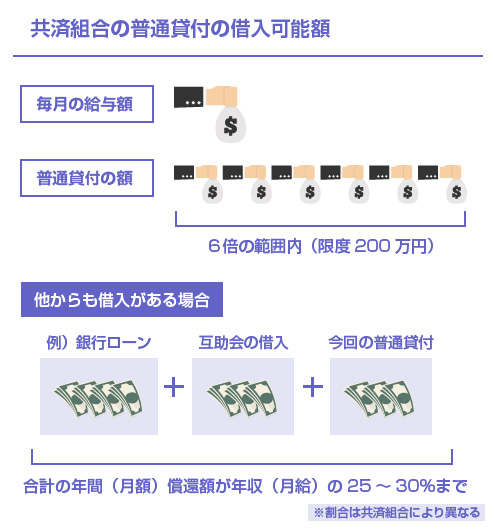

一般的には、共済組合の普通貸付は月額給与の6倍まで(上限額200万円)の範囲の金額となっています。例えば、給与が月25万円の方であれば、150万円以内の範囲となります。

ただし同時に、「他の民間金融や共済組合にも借入がある場合は、今回の貸付けとあわせて年収(および月収)の25~30%まで」が上限とされていることが多いです。

例えば、年収360万円の公務員の方であれば、民間の銀行や消費者金融、他の共済組合等との借入の合計額で120万円を超えることはできないということです。共済組合は貸金業法の対象ではありませんが、一応、自主的に貸金業法の総量規制(※)とのバランスを図っているものと思われます。

普通貸付の金利(年利)について

普通貸付の年利は、先ほども述べたように年利2.66%となっているところが多いです。例えば、全国市町村職員共済組合に加盟する市町村職員共済組合や、地方職員共済組合などの普通貸付の金利は、どこも年利2.66%です。

一方で、他の共済組合では年利4.26%程度の金利のところもあります。例えば、文部科学省共済組合や、日本郵政共済組合の普通貸付の金利は、年利4.26%(2016年現在)です。

基本的には、財務省の財政融資資金利率の変動と連動するかたちで決定されますので、どの共済組合の貸付であっても、およそ年利2.66%~4.46%の範囲内で借りれるはずです。

- 外部リンク

- 財務省-財政融資資金貸付金利(平成28年度)

いずれにしても、消費者金融などの民間の無担保融資で借りることを考えると遥かに低い金利であることは間違いありません。キャッシングやカードローンだと年利13~18%あたりが普通ですからね。

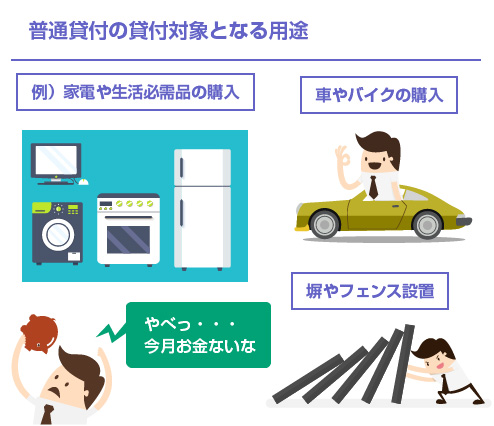

一般的には、普通貸付の対象は「生活上必要なものであって、かつ、臨時的に支出を要するもの」とされています。そのため、生活に関係のない営利目的のお金や、遊びのお金を共済組合で借りることはできません。また、生活費名目であっても、臨時支出でないものはダメです。

具体的にいえば、以下のような用途が普通貸付の対象として想定されています。

- テレビ、冷蔵庫、エアコンなどの家電の購入

- 車バイクやスクーター、自転車、車、軽トラックなどの購入

- その他、生活必需品の購入

- 物置やフェンス、塀の設置や土留め

- 外壁塗装や住宅補修、その他

やはり基本的には家電や車などの「物の購入のための費用」になりますね。その他は簡単な工事や住宅補修などが主な目的になります。

逆に、普通貸付の対象とすることができない貸付の目的として、例えば多くの市町村職員共済組合等では以下のようなものが挙げられています。この辺りも共済組合によっては微妙に違うかもしれませんので、詳しくは所属の共済組合に確認してください。

- 株や投資などの利潤を追及するための借入

- ローンや借金の返済に充てるための借入

- 借金の借り換えやまとめることを目的とした借入

- 恒常的な生活費や税金・保険料の支払い目的の借入

- パチンコやギャンブル等の遊興費に充てる借入

共済組合の普通貸付は金利が低いので、できれば民間のカードローンやキャッシング等の借金を、「公務員の共済組合貸付で借り換えたい」「まとめたい」という方も多いと思いますが、現在は原則としてそれは難しいです。

(昔は普通貸付の用途についても、それほどうるさく言われなかった時代もあったようですが・・・)

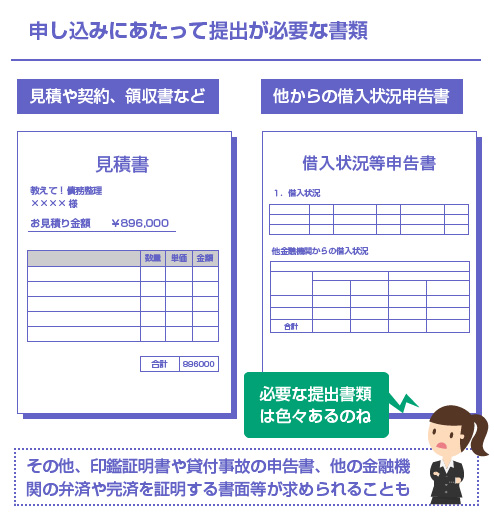

まずは所定の共済組合の「普通貸付の申込書」に必要事項を記入して所属している共済組合の支部(所属所)に提出します。

このときに合わせて、(1)過去に貸付事故などをおこしていないか?の申告書 (2)他の共済組合や民間金融からお金をいくら借りているか?の申告書 (3)普通貸付を生活に必要な物の購入等に充てる証拠(見積書、契約書)等の提出を求められることが多いです。

一般的な提出書類

- 普通貸付の申込書

- 印鑑証明書

- 見積書や契約書、請求書(または領収書)

- 借入状況等申告書

- 貸付確認事項申告書

見積書や注文書は、「組合員本人の名前が記載してあるものや(業者側の)社判が押印されているものでなければダメ」とする厳しい共済組合もあれば、「購入する物がわかるパンフレットやカタログ等でも可」とする共済組合もあります。(ただし後者でも領収書の提出を求められることがあります)

次に必要な提出書類などが揃っていて、審査も問題がなければ、所属所を経由して借用証書が送られてきます。

この借用証書に署名捺印をして、もう一度、共済組合に送り返せば、およそ申込みをした翌月には、銀行口座に普通貸付による借入金が振り込まれる流れになります。

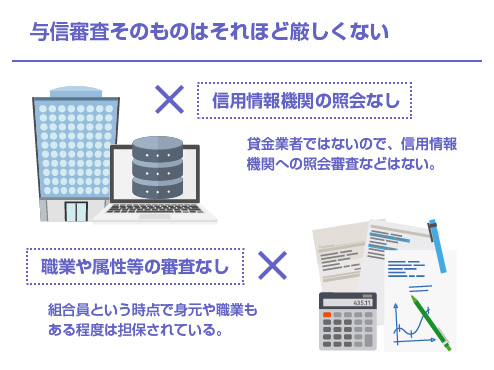

共済組合の普通貸付の審査は厳しい?何が審査される?

共済組合の普通貸付は、もちろん「利用目的が使途に沿ったものかどうか?」という意味での審査はあります。それは前述のように、請求書や見積書コピー等の提出を求めるもので、それなりにキチンと使途確認がされていますので、厳しいといえば厳しいです。

ただし与信審査(その人に対してお金を貸せるかどうか?という審査)に関していえば、それほど厳しくはありません。

共済組合貸付の場合、そもそも組合員が常勤公務員ということで、身元や職業もハッキリしていますし、また給与天引きや退職金控除といったかたちで他の借金よりも優先的に回収を行うこともできます。そのため、給与額6カ月分の範囲以内といった限度額の決まりはありますが、「あなたには貸せません」といった人による審査落ちはあまりありません。

民間の消費者金融やカード会社の話でいえば、基本的には債務者からは「任意で返済して貰うことを期待する」ことしかできません。

当たり前ですが、強制的に給与から「先取り」しようと思ったら、裁判をおこして勝訴判決を取ってから、わざわざ勤務先を調べて特定した上で給与差押え等の強制執行をかけなければなりませんので大変です。なのである程度、審査は厳しくなりますし、利息も高くなります。

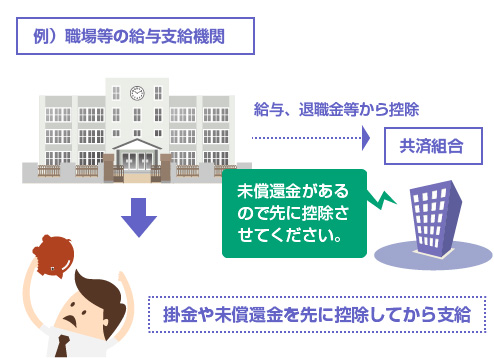

一方、共済組合の場合は、貸付にかかる償還金についても給与や退職金から控除することが認められています。

組合員の給与支給機関は、組合員が組合に対して支払うべき掛金等以外の金額(注釈:ココに貸付金を含む)・・・があるときは、報酬その他の給与(注釈:ココに退職金を含む)から、これらの金額に相当する金額を控除して、これを組合員に代わって組合に払い込まなければならない。(参考条文 )

一般的に公務員といえば、民間の中小企業に比べれば(雇用の継続性という意味で)安定性が高く、また退職手当なども法律でしっかり整備されています。そこから優先的に控除できるからこそ、安心して共済組合も貸付を行うことができるのです。

そのため、共済組合の貸付にあたっては、民間の金融業者のように、信用情報機関(※)が照会されることもありませんし、他の貸金業者と情報を共有したり、何かを信用情報機関に登録することはありません。(そもそも貸金業法の定義する貸金業者ではありませんので、信用情報機関に加盟すらしていません)

ただし唯一の例外として、(1)過去に共済組合を相手に貸付事故をおこしているケース、(2)自己破産または個人再生等の法的整理をしているケース、の2つに関しては、お金を貸して貰えない場合があります。これは以下の記事で詳しく解説しています。

また前述のように、他の民間銀行やカードローン等で借金をしていて、共済組合による貸付との総額が年収の25~30%を超える場合(または月々の返済額が、月額給与の30%を超える場合)には、貸付制限がかけられることがあります。

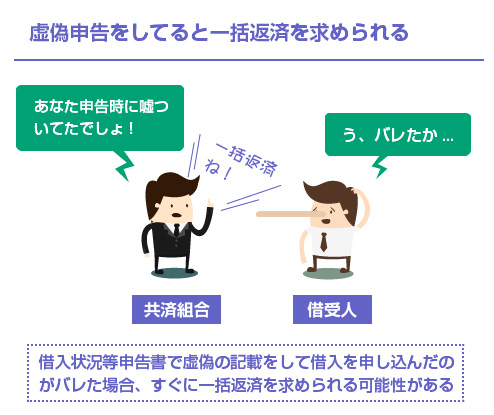

これに関しては完全に自己申告です。

共済組合に普通貸付の申込をするときに、合わせて「借入状況等申告書」を提出しなければなりませんが、そこに「他の共済組合や民間金融から借入があるか?」「ある場合はいくら借りていて、月々の返済額はいくらか?」を記入して申告します。

信用情報等での確認はありませんが、もし虚偽申告をしていることがバレたら借りたお金は一括償還になります。これは申告書の同意事項などに必ず記載されていることです。

共済組合の借入金には保証人や担保等が必要ない

共済組合の貸付金の大きな特徴の1つが、(1)保証人が必要ない、(2)(住宅貸付であれば)自宅に抵当権が付かない、という点です。つまり民間銀行のローンのように担保や保証人を要求されることはありません。これは非常に大きなメリットです。

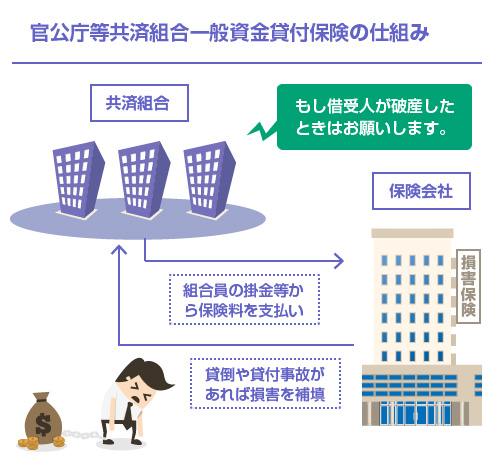

しかし、いくら給与天引きや退職金で回収が図れるとはいえ、一部には破産等による貸倒のリスクはあります。そのため、共済組合の多くは損害保険会社等の保険に加入していることが多いです。これを官公庁等共済組合一般資金貸付保険といいます。

要は、共済組合が組合員の掛金のなかから保険保証料を支払って、貸付保険に加入しているということです。もし万が一、借受人の組合員が破産したりした場合は、保険会社から共済組合に対して、その損害金が支払われます。(同様の仕組みは、地方の教職員互助会にもあります)

一般的には、組合員全員が毎月支払っている掛け金のなかから、貸付保険料も拠出されていることが多いため、別途、借受人が保険料を支払う必要はない共済組合が多いです。

しかし一部の共済組合では、一定の割合について借主にも負担を求めているところもあります。

例えば、公立学校共済組合では、平成18年度まではすべての保険料を共済組合だけで負担していましたが、平成19年4月からは保険料の一部を借主が負担することになっています。他にも、地方職員共済組合団体共済部でも、借入額について年0.06%程度をが借受人の負担となっています。

ちなみに官公庁等共済組合一般資金貸付保険は、あくまで共済組合が受取人となる保険であって、共済組合の損害を補填するための保険です。あなた(借受人)のための保険ではありません。

もし貸付事故が発生した場合、その債権は保険会社に譲渡されることになりますので、当然に債務が免除になるわけではありません。

借受人自身が病気やケガに備えて保険に加入したいのであれば、団体信用生命保険(※)や債務返済支援保険などの任意保険が別途、用意されていますので、そちらに加入することになります。

閉じる