任意整理をすると携帯電話やスマホの契約はどうなる?

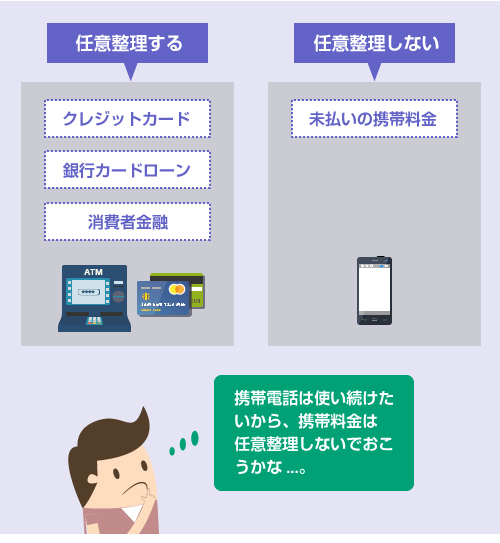

任意整理をすると、携帯電話の契約はどうなるのか?を心配する方も多いです。しかし任意整理の場合は、自己破産とは異なり、整理の対象とする債務を自分で選ぶことができます。ですので、携帯電話の利用を続けたいのであれば、ソフトバンクやドコモといった携帯会社を任意整理の対象から外せばいいだけです。ただし任意整理後に端末を分割払いで購入するのは難しくなります。

カードローンの借金が返済できないから、任意整理を弁護士にお願いしようと検討してるんだけど…、任意整理すると携帯電話が使えなくなったりはしないのかなー?

他の借金だけ任意整理して、携帯料金は今まで通り支払い続ければ問題ない。もしクレジットカードで料金を支払っていて、そのカードを任意整理するなら、支払方法は変更する必要があるけどね。

携帯会社に迷惑をかけなければ、他の借金を任意整理しても、強制解約になったりはしないわけね…。でも、もし携帯料金を滞納していて、携帯会社も任意整理に含めたい場合はどうなの?

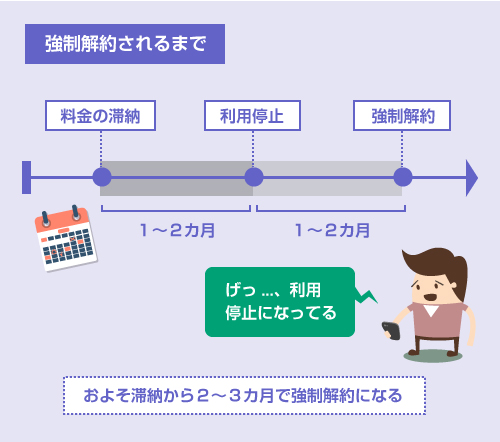

携帯料金を任意整理する場合は、滞納してから大体2~3カ月で利用停止&強制解約になる。その後は、滞納分をどのくらいの期間で分割払いするかってだけの交渉になるからね。

携帯の利用を続けながら、任意整理の交渉ができるわけではないのね。まあ、そりゃそうか..。じゃ、任意整理をした後に、新しく他の携帯会社と契約することはできるの?

通信料の未払情報は、ドコモ・AU・ソフトバンクなどの携帯会社間で共有される。でも未払いが解消していれば関係ない。任意整理してても、携帯の契約はできるね。

任意整理をした後も携帯の新規契約はできるんだけど、端末代の分割購入の審査は通らない可能性がある。ローン審査は、信用情報を照会するからね。だからスマホ端末は一括払いで買わないとダメかも。

任意整理の場合は、携帯会社を対象にしないのであれば、さほど悩むことはありません。携帯の利用も継続できますし、新規契約や他社への乗り換えもできます。一方、携帯料金を滞納していて、かつ金額も大きい場合には、携帯料金も任意整理の対象に含めた方がいいケースもあります。携帯会社は、未払料金を放置していると本当に裁判をしてくることも多いので、早めに弁護士に相談してください。

参考 → 全国対応の弁護士に任意整理を相談する

- 任意整理では、携帯会社を整理の対象から外すことができる

- 任意整理をした後でも、未払いさえなければ他社との新規契約は問題ない

- ただし任意整理後の数年間は、端末代の分割購入は難しい可能性がある

- 滞納中の携帯料金を任意整理することは可能だが、使用を続けるのは無理

あなたの借金がいくら減るのか? 無料診断してみよう

未払の携帯料金を任意整理に含めるべきかどうか

この記事では、まず前半で「携帯会社の未払料金を任意整理すべきか?」という話をし、後半で「任意整理の後に携帯の新規契約はできるか?」という話をします。

後半の部分について知りたい方は、こちら(↓) から読み飛ばしてください。

まずは、未払の携帯料金を任意整理すべきかどうか説明します。

任意整理の場合は、携帯会社を対象から外すことができます。

そのため、もし「携帯料金の滞納がある」「スマホ端末の代金が残ってる」といった場合でも、数万円程度であれば、任意整理の対象には含めずに自分で支払いを継続することが可能です。

その場合は、携帯電話を使い続けることもできます。これは、任意整理ならではのメリットです。

任意整理ならではのメリット

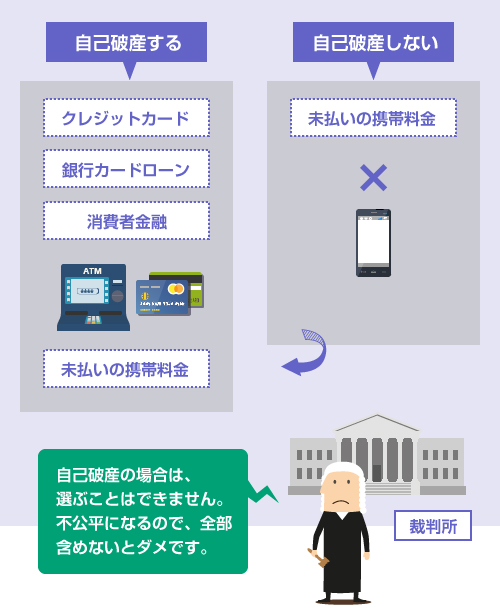

自己破産などの法的手続きの場合、自分で債権者を選ぶことはできません。ある債務は自己破産して、ある債務は自己破産しない、ということは許されず、一律、すべての債務を自己破産しなければなりません。

これを「債権者平等の原則」といいます。

そのため、「携帯料金は毎月ちゃんと支払っているが、分割払いの端末代金がまだ残ってる」といった場合も、理屈上は、自己破産の手続きに含めて裁判所に申告しなければなりません。

つまり携帯電話は選択の余地なく、強制解約になってしまう可能性があります。

(※ただし未払いが数万円程度で、かつ生活のために携帯電話が必要な場合は、破産手続きに含めなくていいという意見もあります。この辺りは弁護士や管轄の裁判所によって見解が違います。)

詳しくは以下の記事を読んでください。

一方、任意整理の場合は、未払の携帯料金やスマホ端末代の残額を、手続きの対象から外すという選択ができます。そのため、携帯の利用を続けたいのであれば、携帯会社を任意整理しなければいいだけです。自己破産のように、携帯電話が強制的に解約になることはありません。

しかし逆に、任意整理に含めるべき場合もあります。

未払いの携帯料金が多額で、どっちみち強制解約になる可能性が高い場合です。具体的には、以下のようなケースが該当します。

- 携帯の滞納料金が高額で、任意整理の対象から外したとしても、現実的にはすぐに支払える見込みがない場合

- すでに利用停止や強制解約になってしまっていて、「携帯電話の利用を継続したい」という動機がない場合

- 携帯会社から債権回収を委託されている法律事務所などから、「今すぐ一括で支払わないと裁判する」と督促を受けている場合

例えば、・ゲームなどのアプリ課金をしている方、・買い物などでキャリア決済(携帯料金とまとめて請求される支払い方法)を頻繁に利用している方、・家族分も含めて複数台の携帯料金を滞納している方、などのケースだと、未払いの携帯料金が数十万円に膨らむこともあります。

携帯料金の滞納が多額になり、すぐに支払いができないのであれば、どっちみち携帯電話は強制解約になります。(通常は1回目の滞納から1~2カ月で利用停止になり、さらに1~2カ月で強制解約になります)

であれば、敢えて任意整理から外す理由もありませんので、他の借金と一緒に任意整理をお願いして、分割払いの交渉を進めて貰ってもいいと思います。

任意整理に含めることで、「延滞利息を免除して貰える」「本来は一括払いで請求されるところ、分割払いを認めて貰える」「裁判をおこされるのを回避できる」等のメリットがあります。

詳しくは、以下の記事を読んでください。

ただし携帯会社の任意整理は、消費者金融やカード会社の任意整理ほど一般的ではないため、交渉が難航することがあります。また弁護士によっては「携帯料金の任意整理はできない」「うちではやってない」と言う方もいるようです。よく相談してください。

参考 → 全国対応の弁護士に任意整理を相談する

任意整理した後に携帯電話の契約や購入はできるか?

任意整理した後も、携帯料金の未払いがなければ、携帯電話の新規契約をすることは可能です。

ただし端末代を分割払いで購入するのは、しばらく難しいかもしれません。

つまり「携帯会社との通信契約」の部分と、「スマホ端末のローン契約」の部分を分けて考える必要があります。まずは以下の表をご覧ください。

任意整理後の携帯契約

| 契約の種類 | 説明 | 審査にあたって照会する第三者機関 |

|---|---|---|

| 通信契約 | 携帯電話の利用料金(3G回線の利用料や通話料など)についての契約。これは信用情報とは関係がないので、任意整理後でも契約は可能。ただし過去に携帯料金の未払いがあり、それを放置したままだと契約できない可能性がある。 | TCAの交換情報 |

| 割賦契約 | 高額なスマホ端末を分割払い(ローン)で購入するための契約。これはクレジット契約なので、信用情報をチェックされる。信用情報に記録が残っている間は、審査に通らない可能性がある。ただし審査に不利なだけで、絶対に無理というわけではない。 | 信用情報機関CIC |

| 通信契約 | |

|---|---|

| 説明 | 携帯電話の利用料金(3G回線の利用料や通話料など)についての契約。これは信用情報とは関係がないので、任意整理後でも契約は可能。ただし過去に携帯料金の未払いがあり、それを放置したままだと契約できない可能性がある。 |

| 審査 | 審査にあたって照会する第三者機 → TCAの交換情報 |

| 割賦契約 | |

| 説明 | 高額なスマホ端末を分割払い(ローン)で購入するための契約。これはクレジット契約なので、信用情報をチェックされる。信用情報に記録が残っている間は、審査に通らない可能性がある。ただし審査に不利なだけで、絶対に無理というわけではない。 |

| 審査 | 審査にあたって照会する第三者機 → 信用情報機関CIC |

要するに、通信契約と割賦契約でそれぞれ審査の際に照会する情報が違う、ということです。

まずは「信用情報」と「TCAの交換情報」の、それぞれの違いを理解しましょう。

信用情報

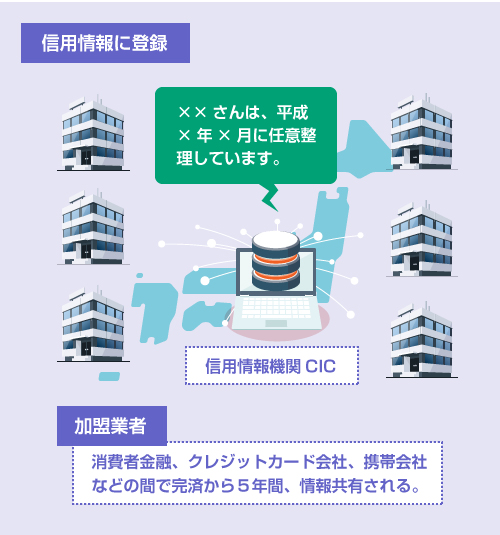

任意整理をすると、信用情報機関 ※ という第三者機関に5年間、事故情報が登録されます。

つまり、任意整理による返済を終えてから5年間は、クレジットカードを作ったり、ローンを組んだり、お金を借りることができません。俗にいう「ブラックリスト登録」の期間です。

信用情報機関には、CICとJICCがあり、それぞれで登録される情報や期間が少し異なります。

詳しくは以下の記事を読んでください。

ドコモ、ソフトバンク、AUはいずれも、「個別信用購入あっせん業者 ※ 」という種別で、CICという信用情報機関に加盟しています。(その他、ドコモとソフトバンクは「貸金業者」としてJICCにも加盟しています)

TCAの交換情報

TCAとは「電気通信事業者協会」のことで、ドコモ、ソフトバンク、KDDIをはじめ、携帯電話の事業者の多くが加盟しています。上記の信用情報機関とは全く別の団体です。

このTCAも、独自に携帯料金の「不払者情報」を交換しています。

携帯料金が未払いのまま契約を解除された場合、未払いの情報は5年間、TCAに保有されて各携帯会社間で共有されます。この未払情報が残ったままだと、新規契約(通信契約)が難しくなります。

ただし未払いが解消されれば、その時点で登録情報を消して貰えます。

信用情報のように返済後に5年間、喪に服する必要はありません。ですので未払いの携帯料金を支払えば、すぐに他社との新規契約も可能になります。

前述のように、携帯電話の新規契約(通信の契約)自体は、任意整理中でも可能です。他の携帯会社に料金不払いさえなければ、任意整理したかどうかは関係ありません。

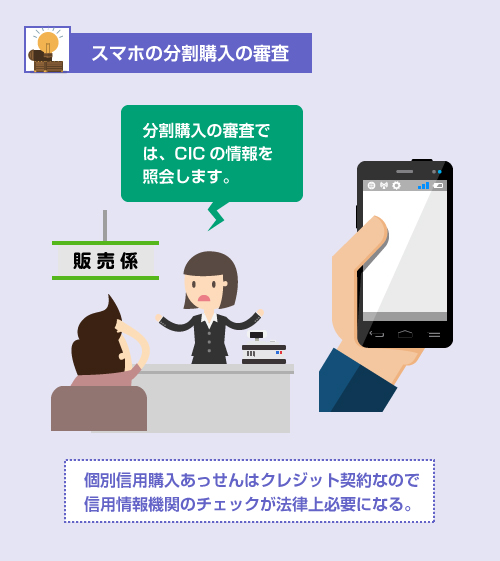

しかしスマホの機種をローンで購入する場合には、必ずCICの信用情報をチェックされます。

携帯会社によるスマホ端末のローン販売(=個別信用購入あっせん)は、れっきとしたクレジット契約の一種です。これは割賦販売法という法律の対象となります。そのため、指定信用情報機関であるCICのチェックが法律上、義務付けられています。

ただし信用情報のチェックはされますが、「任意整理の事故記録があったら絶対に審査に落ちる」というわけではありません。所詮は、数万円程度の携帯電話のローンを組むだけなので、クレジットカード会社の審査ほど厳格ではないのです。

実際、「任意整理後すぐに分割払いでスマホを買えた」「1~2年後でまだ喪明け ※ してなかったけど、割賦で購入できた」という声はたくさんあります。法律上も、10万円未満の個別クレジット契約の場合は、クレジットカードなどの包括クレジット契約に比べて、審査基準がかなり低くなります。

ダメ元で挑戦してみてもいいかもしれません。

よくある質問

1つは自己破産することです。自己破産して携帯電話の未払料金が免責されれば、5年間を待たなくても、TCAの未払情報は解消されます(参考記事)。

もう1つは、TCA(電気通信事業者協会)に加盟していない会社の携帯電話を契約する、という方法です。例えば、近年急速に普及している「格安SIM」の事業者などは、多くがTCAに加盟していません。

返済2年目であれば、確実に信用情報に記録は残っています(完済から5年間残ります)が、どう判断するかは携帯会社によって違います。収入状況などに問題なければ、審査に通る可能性はあります。もし審査に落ちた場合は、安い端末を一括払いで購入するか、中古ショップ等で白ロムの端末を購入すればいいでしょう。ローンが組めないだけなので、一括払いや機種の持ち込みであれば新規契約は可能です。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら