ショッピングのリボ払いでのカード借金は任意整理できる?!

毎月、決められた一定額を返済する「リボルビング払い」は非常に便利です。しかし、いくらカードで買い物をしても月々の支払額があまり変わらないため、使い方を間違えると、取り返しのつかないほどの借金を抱え込んでしまう可能性があります。自己破産するしかなくなる前に、なるべく早めに返済方法を考えましょう。

クレジットカードの買い物で、「リボ払いで借金地獄になった」「リボ払いは怖いし危ない」って話をよく聞くんだけど、なんでリボ払いは評判が悪いのかなー?

リボ払いが怖いのは、何年にも渡って身の丈に合わない支出を続けることができてしまう点なのね。もし早い段階でヤバいと気付いたら、債務整理することはできるのかなー?

ただリボ払いは危機が表面化するのが遅いから、本当に月々の支払いが不可能になるまで放っておくと、自己破産しか選択肢がなくなる可能性もある。早い段階で弁護士に相談することが大事だね。

なかなか「支払不能にならない」ってところが、リボ払いの怖いところだもんね。もし早い段階で任意整理の相談をしたら、どういうメリットがあるの? リボ残高が減ったりするのかな?

でも将来に渡って金利手数料がかからなくなるから、最終返済額は大幅に違ってくる。例えば、150万円のリボ残高を月3万円ずつ支払う場合、任意整理をすると支払総額は50万円ほど減る計算になる。

年利15%ってあんまりピンと来てなかったけど、数年間に渡って支払うことを考えると全然違ってくるんだね。いつまでなら、任意整理は間に合うのかなー?

とにかく月々の支払いがまだ出来てるうちに相談した方がいい。リボ払いの場合は特にね。毎月のリボ払いすらできない状態だと、もう元本を5年で返済できなくなってる可能性もあるからね。

クレジットカードのリボ払いは、いくら使っても月々の支払額が一定で変わらないため、継続的に利用していると「いつまでも返済不能にならず、借入残高だけが増え続ける状態」に陥りがちです。またリボ残高が増えるとその分、金利手数料も高くなるため、毎月せっせと金利ばかりを支払う羽目になり、「破綻もしないし元本も減らない」という生殺しの状態が何年も続いてしまいます。「まだ毎月の支払はできているからいいや」などと考えずに、早めに弁護士等に相談しましょう。

参考 → 無料の借金減額診断サービス

- リボ払いには、いくら使っても毎月の支払額が一定になる返済システム

- カード会社の多くは、実質年率15%程度の金利手数料を毎月取っている

- 同じ月々の返済額でも、任意整理するかしないかで最終返済額が大幅に変わる

- リボ残高が増えてきたら、早めに弁護士に相談すれば自己破産を回避できる

あなたの借金がいくら減るのか? 無料診断してみよう

金利で計算するとこんなに損なの?!リボ払いの仕組み

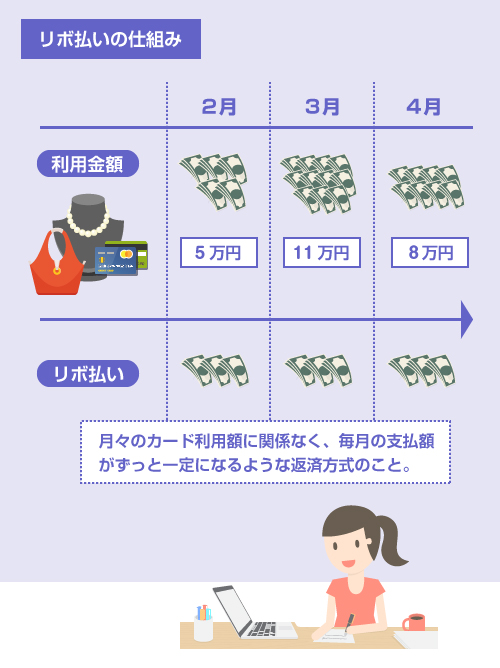

リボ払いは、毎月いくら利用したかに関係なく、あらかじめ決められた一定額を支払えばいいという返済の仕組みです。例えば、月々3万円のリボ払いであれば、先々月に5万円、先月に11万円、今月に8万円を使ったとしても、毎月の支払額はずっと3万円で一定です。

この月々3万円のリボ払いには、金利手数料を含む場合と含まない場合があります。

3万円の内に金利手数料を含む場合を「元利方式」といい、3万円とは別途、金利手数料を上乗せして支払う場合を「元金方式」といいます。

これは後で何度も出てくるので、軽く覚えておいてください。

どちらを採用しているかは、カード会社によって違います。

詳しい仕組みは、以下の記事でも解説してます。

リボ払いは、月にいくら使ったかに関係なく毎月の支払額が一定になるので、家計管理には非常に便利です。

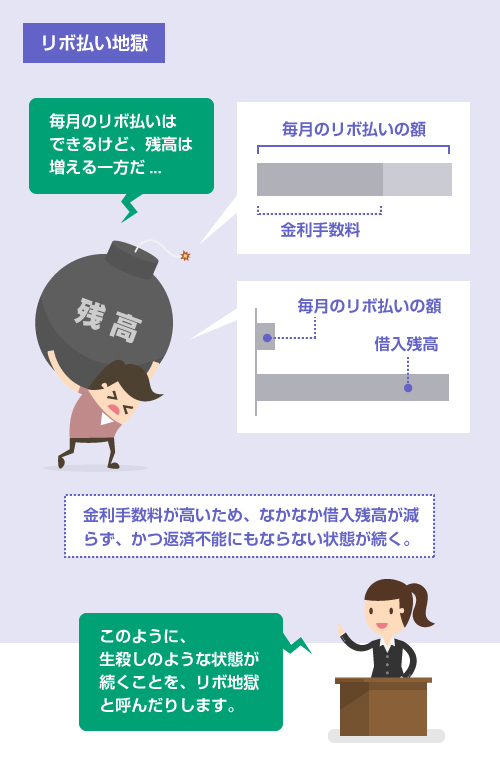

しかし毎月いくら使っても返済額が固定なので、いつもリボ払いで買い物等をしていると、身の丈に合わない支出を続けることができてしまう、という問題点があります。毎月の返済額は変わりませんが、リボ残高は積み上がっていくため、返済期間はどんどん長くなります。

さらにリボ払いで一番怖いのは「金利」です。

カード会社の金利手数料は、大体、どこも年利15%(月利1.25%)程度に設定されています。これが毎月のリボ残高に対して、重くのしかかってきます。

例えば、リボ残高が200万円の場合、月の金利手数料は2万5000円になります。

もし月々4万円のリボ払い(元利方式)であれば、毎月の支払いのうち半分以上が金利として取られる計算になってしまいます。

一度、この状態になってしまうと、毎月返しても返しても元本が減らなくなります。

元本が減らないため、金利手数料はずっと高額のままです。しかし月々のリボ払いの請求額自体は少額なので、支払いを続けることはできてしまいます。

これが「リボ払い地獄」といわれる状態です。

現実におこっている例

「残高が数百万円になるまでリボ払いを続けるなんて異常だ」と思うかもしれませんが、現実的にも、このような例は珍しくありません。

例えば、年利15%のカードで年間60万円(平均月5万円)程度の支払いをし、月々3万円のリボ払いで返済を続けたとしましょう。この生活を3年間くらい続けるとリボ残高は100万円を超えます。4年間続けると、「毎月の支払額の半分以上が金利」という状態が出来上がります。

(38カ月目での借入残高は101万2000円、月々の金利手数料は12660円)

年間60万円くらいカードを使用し、リボ払いを月3万円に設定するというのは、割とリアルな数字感ではないでしょうか? この程度の金額でも、年利15%という金利が乗っかることで、たった数年間で「返しても返しても終わらない泥沼」に嵌ってしまうのです。

もちろん上記の例は、かなり単純化したものです。

実際には、利用残高が増えると、それに応じて月々の返済額もスライド式に増額されることが多いです。また法律で定められた利用限度額に達すると、カード自体が使えなくなります。

しかし、複数枚のクレジットカードでリボ払いをしたり、キャッシングや銀行カードローンなどの借入と組み合わせた場合、誰でも簡単に、上記のような状態に陥ってしまいます。

参考 → 無料の借金減額診断サービス

では、このリボ払いは、通常の分割払いと比べてどのくらい損なのでしょうか?

試しにクレジットカードで30万円の買い物をして、それを(1)5回の分割払いで返済した場合、(2)月額2万円のリボ払いで返済した場合、を比べてみましょう。

年利15%の金利で比較すると、以下のようになります。

分割払いとのリボ払いの比較

| 返済回数 | 分割払い | リボ払い | ||

|---|---|---|---|---|

| 借金残高 | 金利 | 借金残高 | 金利 | |

| 1回目 | 30万円 | 3750円 | 28万円 | 3500円 |

| 2回目 | 25万円 | 3125円 | 26万円 | 3250円 |

| 3回目 | 20万円 | 2500円 | 24万円 | 3000円 |

| 4回目 | 15万円 | 1875円 | 22万円 | 2750円 |

| 5回目 | 10万円 | 1250円 | 20万円 | 2500円 |

| 6回目 | 5万円 | 625円 | 18万円 | 2250円 |

| 7回目 | 0 | 0 | 16万円 | 2000円 |

| 8回目 | 0 | 0 | 14万円 | 1750円 |

| 9回目 | 0 | 0 | 12万円 | 1500円 |

| 10回目 | 0 | 0 | 10万円 | 1250円 |

| 11回目 | 0 | 0 | 8万円 | 1000円 |

| 12回目 | 0 | 0 | 6万円 | 750円 |

| 13回目 | 0 | 0 | 4万円 | 500円 |

| 14回目 | 0 | 0 | 2万円 | 250円 |

| 合計 | 30万円 | 13125円 | 30万円 | 26250円 |

| 分割払い | ||

|---|---|---|

| 返済回数 | 借金残高 | 金利 |

| 1回目 | 30万円 | 3750円 |

| 2回目 | 25万円 | 3125円 |

| 3回目 | 20万円 | 2500円 |

| 4回目 | 15万円 | 1875円 |

| 5回目 | 10万円 | 1250円 |

| 6回目 | 5万円 | 625円 |

| 7回目 | 0 | 0 |

| 8回目 | 0 | 0 |

| 9回目 | 0 | 0 |

| 10回目 | 0 | 0 |

| 11回目 | 0 | 0 |

| 12回目 | 0 | 0 |

| 13回目 | 0 | 0 |

| 14回目 | 0 | 0 |

| 合計 | 30万円 | 13125円 |

| リボ払い | ||

| 返済回数 | 借金残高 | 金利 |

| 1回目 | 28万円 | 3500円 |

| 2回目 | 26万円 | 3250円 |

| 3回目 | 24万円 | 3000円 |

| 4回目 | 22万円 | 2750円 |

| 5回目 | 20万円 | 2500円 |

| 6回目 | 18万円 | 2250円 |

| 7回目 | 16万円 | 2000円 |

| 8回目 | 14万円 | 1750円 |

| 9回目 | 12万円 | 1500円 |

| 10回目 | 10万円 | 1250円 |

| 11回目 | 8万円 | 1000円 |

| 12回目 | 6万円 | 750円 |

| 13回目 | 4万円 | 500円 |

| 14回目 | 2万円 | 250円 |

| 合計 | 30万円 | 26250円 |

30万円の買い物を1回しただけでも、2倍の金利差がついてしまいます。

今回は元金方式(月々2万円のリボ払いとは別途、金利手数料を支払う方式)で計算しましたが、もし元利方式(月々2万円のリボ払いの中に金利手数料が含まれる方式)で計算すれば、もっと差がつきます。

リボ払いの借金は任意整理で減額できるのか?!

クレジットカードの借金の負担は、任意整理で減らすことができます。

ただしリボ残高そのものを減らすことはできません。ショッピングリボの金利手数料は、昔から利息制限法の範囲内でしたので、利息引き直し計算 ※ による元本そのものの減額は期待できません。

「利息引き直し計算」の意味がわからない方は、以下の記事を読んでください。

- 参考記事

- 利息制限法による利息引き直し計算の方法

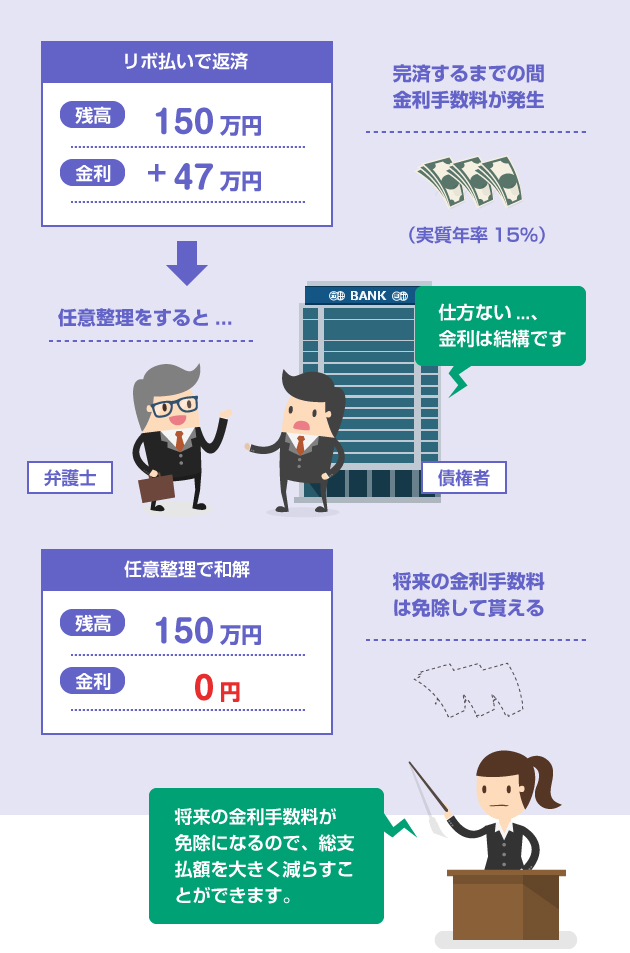

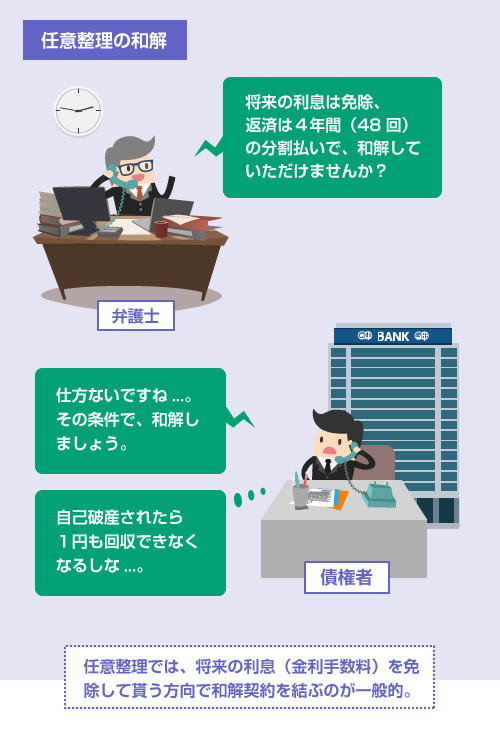

では、任意整理をするメリットは何かというと、「将来利息の免除」です。

任意整理を弁護士に依頼すると、弁護士は、その時点での残高(借入元本)を3年~5年で分割払いする方向で、債権者と和解の交渉をします。このときに、「将来分の利息は支払わなくていい」という条件で和解するのが一般的です。

ここまで散々説明してきたように、リボ払いの仕組みの中で一番えぐいのが「金利手数料」です。

この金利手数料がなくなれば、同じ月数万円の返済を続けるだけでも、完済は今よりずっと楽になります。

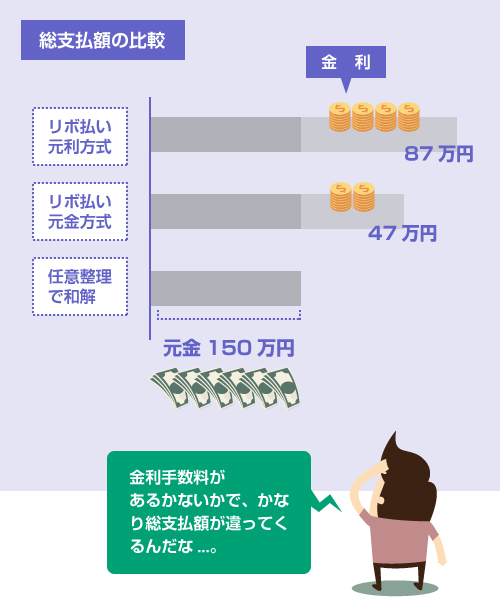

例えば、リボ残高が150万円あるとします。

この場合、年利15%のリボ払い(元金方式)で月3万円ずつ返済すると、完済までに4年2カ月かかります。総支払額は197万4000円になり、そのうち47万4000円は金利手数料として取られることになります。

元利方式の場合は、さらに悲惨です。

元利方式(3万円の内に金利手数料も含まれる方式)だと、なんと完済までに80カ月(6年8カ月)かかり、その総支払額は236万8000円になります。約86万円もの金利手数料を支払うことになるのです。

一方、もしリボ残高の150万円を任意整理し、月3万円の分割払い(50回払い)で和解が成立したとします。この場合、返済期間は同じ4年2カ月ですが、総支払額は150万円で済みます。少なく見積もっても、47万円を減額したのと同じ効果が見込めることになります。

任意整理した場合との比較

| 任意整理した場合 | リボ払い(元金方式) | リボ払い(元利方式) | |

|---|---|---|---|

| 月々の返済額 | 3万円 | 3万円+金利 | 3万円 |

| 返済期間 | 50カ月 | 50カ月 | 80カ月 |

| 総支払額 | 150万円 | 197万4000円 | 236万8000円 |

| 金利手数料 | 0円 | 47万4000円 | 86万8000円 |

| 任意整理した場合 | |

|---|---|

| 月々の返済額 | 3万円 |

| 返済期間 | 50カ月 |

| 総支払額 | 150万円 |

| 金利手数料 | 0円 |

| リボ払い(元金方式) | |

| 月々の返済額 | 3万円+金利 |

| 返済期間 | 50カ月 |

| 総支払額 | 197万4000円 |

| 金利手数料 | 47万4000円 |

| リボ払い(元利方式) | |

| 月々の返済額 | 3万円 |

| 返済期間 | 80カ月 |

| 総支払額 | 236万8000円 |

| 金利手数料 | 86万8000円 |

※ リボ残高150万円、年利15%のカードで月3万円の返済をした場合

総支払額が減るだけでなく、月々の返済額が減るケースもあります。

例えば、現状のカードの債務残高が200万円で、毎月6万円のリボ払いをしている場合、もし任意整理をして5年(60回)の分割払いで和解できれば、月々の返済額は3万円台にまで減額できます。しかも総支払額は、元利方式の場合で60万円も減額できます。

月々の返済額も減り、さらに総支払額も減らせるのが、任意整理のメリットです。

リボ払いは、毎月の返済額が一定なので、借入残高が20万円でも200万円でも、月々の支払額は変わりません(注1。そのため、本当に月々の返済ができなくなるまで我慢し続けていると、数百万円の借金を抱えてしまうことになります。

注1) 残高スライド方式 ※ の場合は、借入残高に応じて月々のリボ払いの金額が多少変動します。

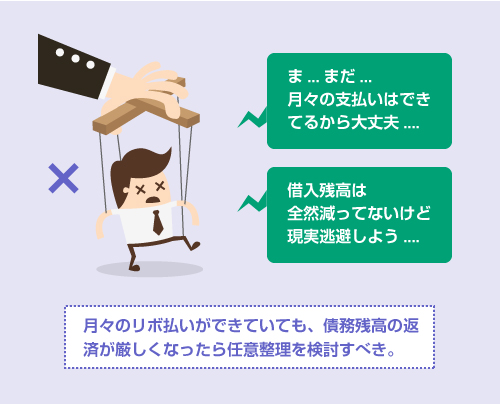

たまに「返済を続けられているうちは債務整理はできない」「まだ滞納していないから債務整理を検討するのは早い」と誤解されている方がいます。しかし返済できなくなるまで放置していると、任意整理は手遅れになってしまう可能性があります。

前述のように、任意整理は現時点でのカード残高を3年~5年で分割返済する手続きです。

そのため、借入残高が既に、将来の利息を免除して貰っても返済できないくらいに膨れ上がってしまった場合には、任意整理は利用できません。そうなると、自己破産(または個人再生)を選択するしかなくなります。

もちろん、自己破産が悪いわけではありません。

しかし職業制限や家族バレ、その他の事情で「どうしても自己破産はしたくない」という方もいるでしょう。いずれにしても、選択肢は多い方が良いに決まっています。

リボ残高が積み上がってきて、「いくら返済しても元本が減らない」「返済に終わりが見えない」「自転車操業で生活が苦しい」と感じたら、現時点でまだ滞納していなくても、まずは1度、弁護士に相談することをお勧めします。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら