任意整理をすると銀行口座が凍結される?給与の振込は?

任意整理の対象に銀行系カードローンが含まれている場合、同じ銀行に口座を保有していると、弁護士からの受任通知 ※ が届くのと同時に銀行口座が凍結されます。凍結されると銀行口座からお金を引き出すことができなくなり、預金残高がある場合はカードローンの残額と相殺されます。口座の凍結は、保証会社による代位弁済 ※ がされるまで続きます。

銀行カードローンで借金してる場合、そのカードローンを任意整理の対象に含めたら、同じ銀行の預金口座が凍結されるって噂を聞いたんだけど、本当なのー?

預金口座が凍結されたらどうなっちゃうの? 給与の振込口座とか、電気代や水道代とかの公共料金の引落しも、全部その口座でやってるんだけど。 あと、支店や口座が違えばセーフなのかな?

じゃあ任意整理を法律事務所にお願いする前に、銀行預金を全部下ろして残高0円にしておいた方が良さそうだね。給与振込口座や、公共料金の支払い方法も変更した方がよさそう。

例えば、プロミスと三井住友銀行さんは系列会社だよね。プロミスの借金を任意整理するのに、三井住友銀行の預金口座が凍結されたりする可能性はあるのかな?

- 任意整理の受任通知が銀行に届くと、その銀行の預金口座は凍結される

- 預金残高があれば借入残高と相殺される。凍結中はお金が下ろせない。

- 凍結は通常1~2カ月間で、保証会社の代位弁済がされれば解除される

- 任意整理までに預金を0円にし、給与振込口座の場合は変更すること

- もし凍結後に給与が振り込まれた場合、取り戻せる可能性はある

あなたの借金がいくら減るのか? 無料診断してみよう

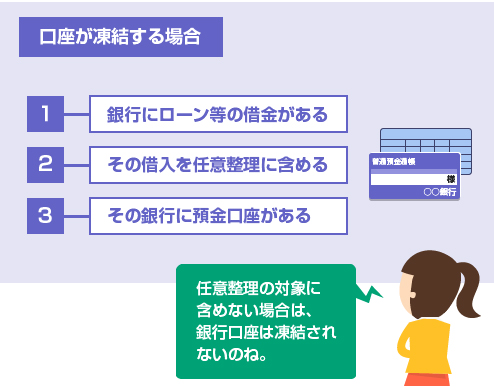

任意整理で預金口座が凍結される場合、されない場合

銀行からカードローンなどの借入があり、その借入を任意整理の対象に含めた場合で、かつ同じ銀行に預金口座を保有している場合、その銀行口座が凍結される可能性は高いです。

例えば、楽天銀行カードローンでお金を借りていて、かつ楽天銀行に口座を持っていれば、楽天銀行カードローンを任意整理の対象とした場合に楽天銀行の口座が凍結されます。

以下、よく誤解されがちなケースをまとめます。

銀行と保証会社

| 銀行 | カードローン商品 | 保証会社 |

|---|---|---|

| 三菱東京UFJ銀行 | バンクイック | アコム |

| 三井住友銀行 | 三井住友銀行カードローン | プロミス(SMBC) |

| みずほ銀行 | みずほ銀行カードローン | オリエントコーポレーション |

| りそな銀行 | りそなプレミアムカードローン | オリックス・クレジット |

| オリックス銀行 | オリックス銀行カードローン | オリックス・クレジット |

| 新生銀行 | 新生銀行カードローン レイク | 新生フィナンシャル |

| 東京スター銀行 | スターカードローン | 新生フィナンシャル |

| じぶん銀行 | じぶん銀行カードローン | アコム |

| セブン銀行 | セブン銀行カードローン | アコム |

| 三菱東京UFJ銀行 | |

|---|---|

| 商品名 | バンクイック |

| 保証会社 | アコム |

| 三井住友銀行 | |

| 商品名 | 三井住友銀行カードローン |

| 保証会社 | プロミス(SMBC) |

| みずほ銀行 | |

| 商品名 | みずほ銀行カードローン |

| 保証会社 | オリエントコーポレーション |

| りそな銀行 | |

| 商品名 | りそなプレミアムカードローン |

| 保証会社 | オリックス・クレジット |

| オリックス銀行 | |

| 商品名 | オリックス銀行カードローン |

| 保証会社 | オリックス・クレジット |

| 新生銀行 | |

| 商品名 | 新生銀行カードローン レイク |

| 保証会社 | 新生フィナンシャル |

| 東京スター銀行 | |

| 商品名 | スターカードローン |

| 保証会社 | 新生フィナンシャル |

| じぶん銀行 | |

| 商品名 | じぶん銀行カードローン |

| 保証会社 | アコム |

| セブン銀行 | |

| 商品名 | セブン銀行カードローン |

| 保証会社 | アコム |

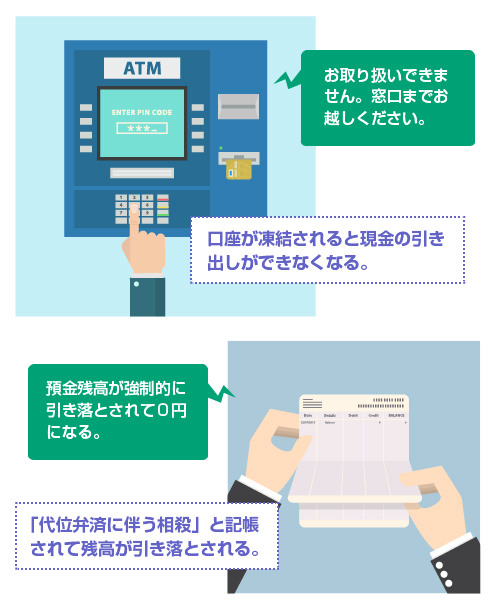

預金口座にお金が残っている場合は、カードローン残高と相殺されて強制的に引き落とされます。残高は0円になり、通帳には「代位弁済に伴う相殺」と記帳されます。

銀行口座が凍結されると、解除されるまでの間、その預金口座が使えなくなります。

具体的にいうと、お金の引き出しができなくなります。銀行ATMなどでキャッシュカードを挿入しても、「この口座はお取り扱いできません。窓口までお越しください」等と表示されます。

一方、凍結中でも口座への入金はできるケースが多いです。ですので、事前に振込先口座を変更しておかないと、凍結中に勤務先から給与が振り込まれてしまう場合があります。

保証会社が代位弁済するまで預金口座は凍結される

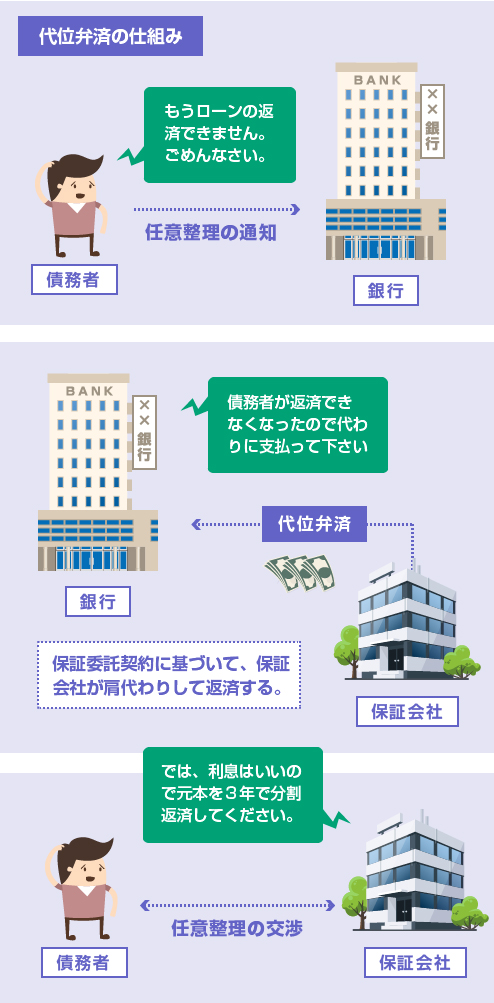

銀行からの借入には保証会社がついています。もし債務者が返済できなくなった場合、保証会社がその債務を肩代わりします。これを代位弁済 ※ といいます。

例えば、あなたが銀行カードローンで120万円の借金をして、その借金を任意整理したとします。

この場合、銀行はすぐに保証会社に対して120万円の保証債務の履行を請求します。銀行は自分で任意整理の交渉には応じませんので、後のことは保証会社に丸投げします。

保証会社が120万円を銀行に支払った後は、あなたは保証会社に対して120万円の返済義務を負います。任意整理の和解交渉も保証会社とします。これが代位弁済の仕組みです。

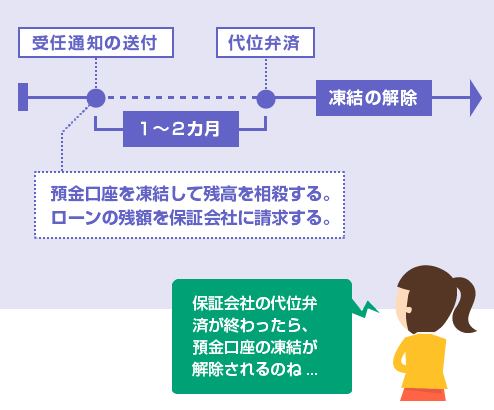

銀行が預金口座を凍結するのは、一般的には、保証会社から代位弁済を受けるまでの1~2カ月の間だけです。

銀行は最初に一度、受任通知を受け取った時点で口座に残ってる残高を全て引き下ろして相殺します。例えば、カードローン残高が120万円で、口座残高が20万円であれば、とりあえず20万円だけ引き出して相殺し、残りの100万円を保証会社に請求します。

この相殺を先にしなければ、残りの額を保証会社に請求することができません。そのため、保証会社から支払いを受けるまでの間、銀行は口座をロックしておくわけです。

保証会社の代位弁済が終わった後は、銀行はもう債務の全額を返して貰ったことになりますから、口座の凍結は解除されます。解除された後は入金も出金も元通りできるようになります。

以上、これが一般原則です。

ただし銀行によっては、任意整理後、債務の全額を完済するまで口座の凍結が解除されない場合もあります。また代位弁済後に、預金口座を強制解約にするところもあるようです。わからなければ、銀行の窓口に聞いてみてください。

特にその銀行口座にこだわる理由がなければ、新しく口座を作った方が早いです。任意整理中でも、どの銀行でも新規口座は簡単に作れます。

銀行カードローンや、その他の銀行からの借入を任意整理する場合は、あからじめ以下のことをやっておきましょう。受任通知が銀行に届くまでにやっておけば大丈夫です。

- 任意整理の対象とする銀行の預金口座は、

すべて残高を引き出して別の口座に移しておく - 給与振込先の指定口座となっている場合は、

職場に頼んで振込先の口座を変更して貰う - 電気代やガス代などの公共料金の支払いが口座引き落とし

になっている場合は、コンビニ払いなどに変更しておく - クレジットカードの引落しの対象となっている口座は

残高を0円にしておく

おおむね既に解説した内容なので、特別な説明は不要だと思います。

4つ目のクレジットカードの引落し口座の件だけは、口座凍結とは関係のない話です。

受任通知を送った後も、しばらくはシステムによる自動引落しが止まらない可能性があるので、クレジットカードの支払いで使っている預金口座は(任意整理と関係のない銀行でも)残高を引き揚げておきましょう。

クレジットカードの自動引落しが続いてしまうと、その間は債務額の確定ができないため、司法書士や弁護士の先生が任意整理の交渉を進められなくなります。

既に銀行口座が凍結された! その後の給与はどうなる?

「事前に銀行の預金残高を0円にするのを忘れていた」「会社の都合で振込先の銀行口座はどうしても変更できない」という場合は、どうすればいいのでしょうか?

まず預金残高を空にするのを忘れていた場合は、残っていた預金は諦めてください。受任通知が届いた時点で引き落とされて相殺された残高は、戻ってきません。

一方、受任通知の送付後(つまり銀行口座が凍結された後)に、給与や売掛金が入金された場合、このお金は戻ってくる可能性があります。

例えば、受任通知が届いた時点で口座に20万円残っていた場合、この20万円は相殺で引き落とされます。戻ってきません。

しかし受任通知を送った2週間後に、勤務先から給与30万円が新しく振り込まれたらどうでしょうか。この場合は、30万円を凍結中に引き出すことができませんが、凍結が解除されれば引き出せる可能性があります。

なぜなら銀行は一般的には、受任通知の送付後に振り込まれたお金を、相殺の対象とすることはしないからです。

理由は少し難しいのですが、以下のような理屈になります。

1.自己破産の場合は、受任通知の送付後に振り込まれた預金を

相殺することが破産法で禁止されている(破産法71条2項)

2.任意整理の場合は、そのような法律の規定はない。

法律で相殺が禁止されているわけではない。

3.だが受任通知が届いた時点では、

まだ任意整理になるか自己破産になるかは確定してない。

4.銀行としては早く債務額を確定させて保証会社に

支払いを請求したい。また後で破産になって否認されるのも面倒。

要するに、自己破産の場合は「受任通知が届いた後に振り込まれた預金を相殺しちゃダメ!」と法律で決まっています。

任意整理の場合はそのような拘束はありません。ですが銀行としては、後から「結局、任意整理で和解ができずに自己破産になった」という場合に面倒なので、受任通知が届いた後の振込は一律で「相殺しない」扱いにしているケースが多いのです。

- 関連記事

- 自己破産すると銀行口座は凍結される?

このような事情から、一般的には預金口座が凍結されたとしても、凍結中に振り込まれた給与がなくなることはありません。

ただし凍結中はカードで引き出すことができませんから、凍結が解除されるのを待つしかありません。代位弁済までに時間がかかった場合、1~2カ月は給与が受け取れないことになりますから、結構きついです。

できれば任意整理の前に、給与の振込先口座は変更しましょう。

弁護士の先生によっては、「代理人が銀行窓口で交渉すれば、凍結中の預金口座に給与が振り込まれた場合でも、給与部分だけは窓口で払い戻して貰える」とおっしゃる方もいます。

つまり銀行によっては口座凍結中でも、新しく振り込まれた給与部分だけは、窓口での引き出しに応じてくれる場合があるようです。これに関しては銀行によって対応も違いますから、ダメ元で担当の弁護士(司法書士)の先生に相談してみてください。

給与が振り込まれないと、多重債務者の方の場合、どう考えても生活できません。任意整理の費用を支払うこともできないでしょう。

弁護士の先生も「受任通知後に振り込まれる給与で、任意整理の報酬を支払って貰おう」と考えている方が多いです。ですので、給与が入って来なければ、ある程度は、面倒臭がらずに銀行との交渉もやってくれるはずです。

なお、どうしても凍結中の預金口座から給与を引き出すことができず、生活に困窮する場合は、一時的に社会福祉資金の「緊急小口資金」等でお金を借りる方法もあります。当たり前ですが、いくら苦しくても民間の消費者金融で借りないでください。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら