自己破産や債務整理後に共済組合貸付でお金を借りれる?

一般的にいえば、自己破産、任意整理、個人再生をした後はいずれも最低5年間はカードローンやキャッシング等の民間貸金業者からお金を借りることはできません。これはJICCなどの信用情報機関(※)に5年間、債務整理の事故情報が残るからです。しかし公務員の共済組合の場合は、信用情報機関には加盟していません。では共済組合貸付であれば、債務整理後でも借りれるのでしょうか?

自己破産や任意整理をした後に、5年くらいお金が借りれなくなるのは、信用情報機関(※)に登録されるからだよねー? じゃあ信用情報機関を照会しない共済組合なら、お金を借りれるかな?

たしかに共済組合は信用情報機関に加盟してないから、破産や債務整理をしてるかどうか直接は調べられない。でもほとんどの共済組合は、審査時に借入状況等申告書に貸付事故の有無を記入させてる。

つまり共済組合の貸付でも、「他でいくら借りてるか」「貸付事故があるか」の審査があるってことね。でもそれって信用情報機関とは違って、ある意味、自己申告なわけでしょ・・?

もし申込内容に偽りがあった場合、貸付制限や即時償還(すぐに一括返済すること)の規定が入ってることが多い。それに、過去に他の共済組合の借入金で貸付事故をおこしてないかも調べられるよ。

相手は共済組合だから、虚偽申告してたことが職場の総務担当とかにバレる可能性もあるし、あんまり変なことはできないよね。申告しないとダメなのは、自己破産、個人再生だけなのー?

- 共済組合は信用情報機関には加盟していないが、審査時に申告書の提出がある

- 過去に自己破産や個人再生をしている場合、共済組合でも借りれない事が多い

- 過去に任意整理をしていても共済組合に迷惑をかけてない場合は原則問題なし

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.公務員が利用できる共済組合の貸付制度について

2.自己破産や個人再生後に共済組合で借りれる?

3.虚偽申告をすると貸金は即時一括償還になるので注意

4.任意整理後に共済組合貸付を利用することはできる?

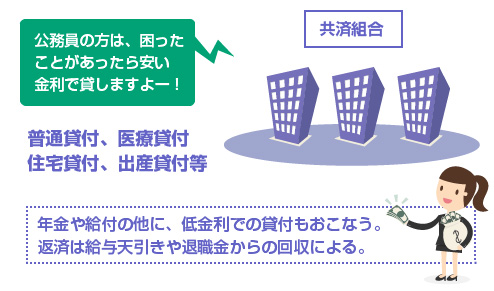

公務員が利用できる共済組合の貸付制度について

公務員の方であれば、通常、何らかの共済組合に加入しているはずです。

例えば、役所の市町村職員の方であれば、各自治体の市町村職員共済組合に属している筈ですし、学校教師の方であれば公立学校共済組合、自衛官の方であれば防衛省共済組合などに加入しているはずです。

共済組合は公務員を対象にした社会保険組合です。大枠では(1)国家公務員共済組合連合会と(2)地方公務員共済組合連合会があり、その傘下には総務省共済組合、防衛省共済組合、地方職員共済組合、公立学校共済組合、警察共済組合、市町村職員共済組合(全国47団体)等があります。正規の公務員の方のみ加入資格があります。

共済組合というのは、主には公務員の厚生年金の給付や医療保険をおこなうための組合ですが、複利厚生の一環として低金利での貸付事業もおこなっています。

貸付制度は、共済組合ごとに細かいところでの違いはありますが、概ね、年利2.66%程度の低金利(2016年現在)で借入をすることができます。消費者金融等の金利がおよそ15%以上であることを考えると、非常に安い金利です。

例えば、地方職員共済団体では具体的には、以下のような貸付を受けることができます。(地方職員共済組合の貸付事業)

| 貸付制度 | 年利 | 限度額 |

|---|---|---|

| 普通貸付 | 2.66% | 200万円 |

| 住宅貸付 | 2.66% | 最低保証額100万~1100万 |

| 一般災害貸付 | 2.22% | 200万円 |

| 医療貸付 | 2.66% | 100万円 |

| 入学貸付 | 2.66% | 200万円 |

| 結婚貸付 | 2.66% | 200万円 |

| 葬祭貸付 | 2.66% | 200万円 |

| 出産貸付 | 無利息 | 出産費等相当額の範囲内 |

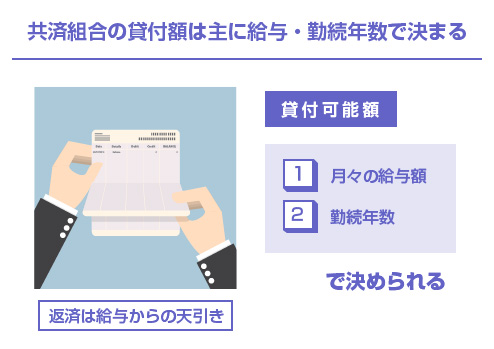

公務員の共済組合は、貸金業者ではありません(貸金業法2条1項)ので、総量規制(※)等の適用もありません。そのため、信用情報機関にも加盟していません。あくまで複利厚生が目的です。

貸付は、公務員の月々の給与や退職金から天引きするかたちで返済に充てられます。そのため貸付可能額は、基本的には与信審査というよりは、その公務員の方の(1)月々の給与額、(2)勤続年数、によって自動的に決まります。

例えば、上記の「普通貸付」は主に家電や家具、自動車、などの購入に充てることを目的とした貸付金ですが、その金額は「給料月額の6倍の範囲内」(上限200万円)と定められています。月々の給与額が30万円の方であれば、180万円までの資金を利息2.66%で借りることができます。

その他、共済組合の貸付について(「用途は自由か?」「借金をまとめる目的で普通貸付を利用できるか?」等)は、上の記事でも詳しく解説しています。参考にしてください。

自己破産や個人再生後に共済組合で借りれる?

債務整理に関してよく質問があるのは、「自己破産(または個人民事再生)をした後に、共済組合からの借入はできるか?」という点です。おそらくこの疑問の趣旨は、共済組合が信用情報機関に加盟していないことにあるのでしょう。

つまり、「民間金融の場合は、破産や個人再生をすると5年間は信用情報ブラックになるから誰も貸してくれないけど、信用情報を閲覧できない共済組合なら貸してくれるのかな?」という疑問です。

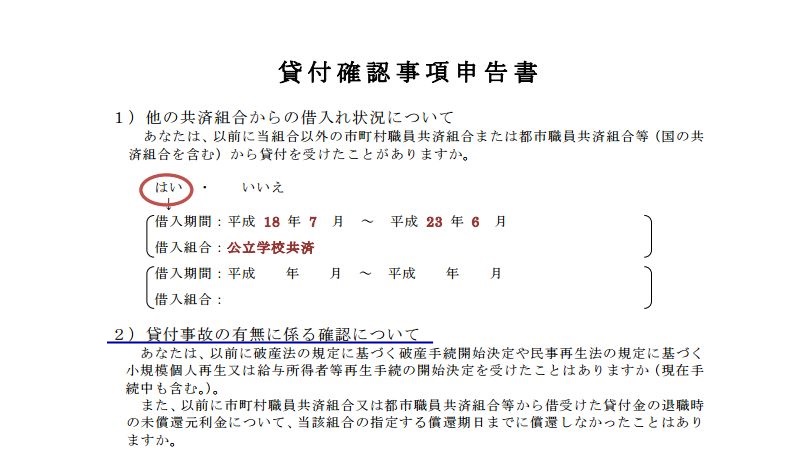

たしかに共済組合では信用情報による審査はありません。しかし共済組合では代わりに貸付確認事項申告書等の提出が求められます。例えば、以下は兵庫県市市町村職員共済組合の申請書の例です。

- 外部リンク

- 兵庫県市町村職員共済組合「普通貸付のご案内」)

こちらをご覧いただければわかりますが、(2)貸付事故の有無に係る確認について、という項目で、「以前に破産法の規定に基づく破産手続き開始決定や民事再生法の規定に基づく個人再生手続きの開始決定を受けたことはありますか」という質問があります。

また、「はい」を選択した方は、貸付を行うことが出来ないということまで明記されています。

他にも、例えば、鹿児島県市町村職員共済組合などの貸付基準を見ても、「貸付事故者からの貸付の申込みがあった場合、貸付けを行わないものとする」という規定があり、この貸付事故者の定義として「破産法による破産手続き開始決定」「民事再生法による再生手続開始決定」が記載されています。(参考「貸付基準」)

もちろん共済組合にもよるとは思いますが、自己破産や個人再生をしている方に対して「貸付制限」をしている共済組合も多いことがわかります。

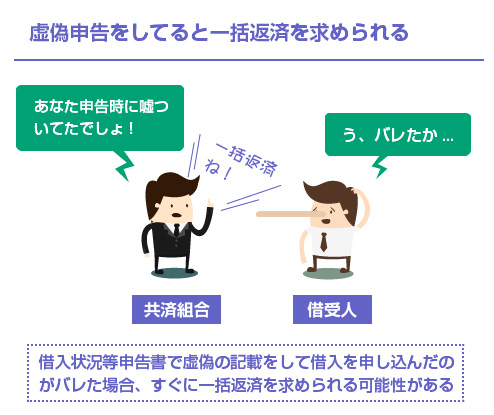

共済組合への「貸付確認事項申告書」や「借入状況等申告書」による申告は、基本的にはあくまで自己申告です。CICなどの指定信用情報機関を照会して、実際に確認することはできません。

しかしこれに虚偽の記載をしたりして申告すると、バレたときに一括返済を求められてしまうことになります。

また信用情報機関への開示請求はできませんが、過去に共済組合から借入をしている場合は、共済組合連合会でブラックリスト等を共有している可能性は当然あります。例えば、各都道府県に合計47団体ある市町村職員共済組合では、「過去の共済組合への貸付事故」に関して、全国市町村職員共済組合連合会に確認できる仕組みがあります。

また元々公務員の共済組合は、職場との距離が近いですから、トラブルがおきた場合には総務や会計担当に知られて、職場にもバレてしまうこともあり得ます。なので当然ですが、自己破産や個人再生したことを隠して貸付を申し込むことはお勧めできません。

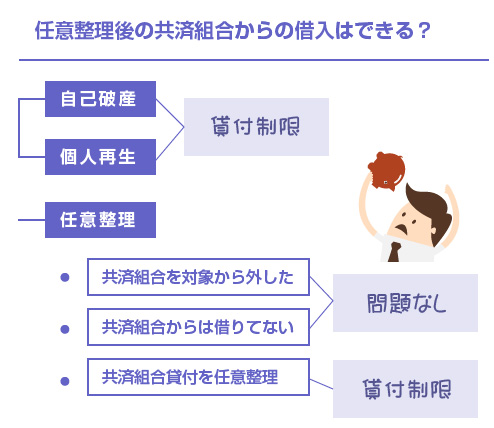

任意整理後に共済組合貸付を利用することはできる?

任意整理の場合は、過去に共済組合からの借金を直接的に整理対象としていない場合(または過去に共済組合から借りたことがない場合)には、基本的に問題ないはずです。

先ほどの申告書などを見ていただいてもわかりますが、あくまで問題とされているのは「自己破産」「個人再生」などの法的整理であり、任意整理については特に有無を問われてもいません。

そもそも任意整理の場合は、民間の信用情報機関ですらも登録していないところも多く(JICCは任意整理を登録しますが、CICや全銀協では任意整理を事故として登録していません)、過去に直接、共済組合からの借入についての滞納や未返済がない限り、任意整理そのものが問題になることはないでしょう。

なお、任意整理の場合は特定の債権者だけを整理対象から外すことができます。これについては以下の記事で説明しています。

逆に、任意整理の債権者として、過去に共済組合を直接含めてしまっている場合は、やはり(共済組合を相手に貸付事故をおこしているのと同じですから)借入は難しいかもしれません。

閉じる