任意整理ができない場合や断られるケース

弁護士に任意整理をお願いしても、「あなたの場合は任意整理できないです」と断られてしまうケースがあります。例えば、全く収入がない場合や、お金を借りてからまだ一度も返済していない場合など、相手の業者が任意整理の交渉に応じる見込みがない場合が典型です。任意整理は、借金元本を3年~5年かけて分割返済する手続きなので、返済能力がなければ利用できません。

弁護士さんや司法書士さんに任意整理をお願いしても、

「あなたの場合は任意整理できません」って、断られるケースもあるのかなー?

典型的なのは、借金の金額が多すぎる場合だね。弁護士から見れば、もう明らかに「自己破産しか選択肢がない」という状態なのに、依頼者が、任意整理に固執している場合とかね。

任意整理では、将来の利息はなくなるけど、現時点で存在する借金の返済義務はなくならないもんね。元本さえも返済できる見込みがない場合は、任意整理をしても意味がないよね。

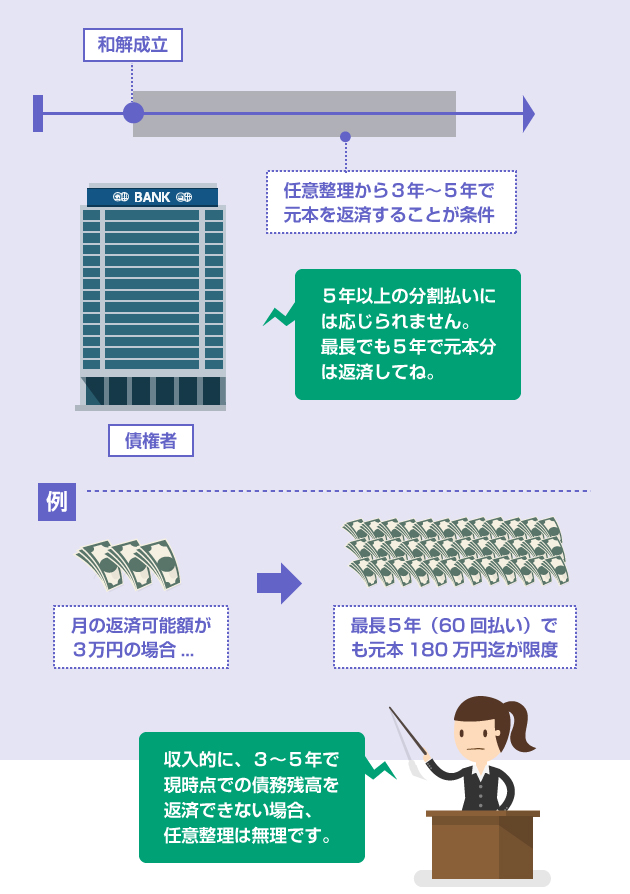

借金元本を3年~5年で返済することが条件だからね。例えば、月々の返済に回せる金額が3万円しかないのに、借金が200万円以上ある、とかだったら、どう考えても任意整理では難しいよね。

例えば、1つの事務所に相談に行って、「任意整理はできません」って断られたら、諦めて自己破産した方がいいのか、他の事務所にも相談してみたほうがいいのか、どっちなんだろ…?

弁護士によっては、すぐに「自己破産しかないです」って決めつけてしまう人もいるしね。

弁護士の中には「あなたの場合は、自己破産するしかない」と簡単に決めつけてしまう方もいます。しかし任意整理ができるかどうかの基準は、自己破産や個人再生のように法律で決められているわけではありません。貸金業者との自由な交渉で決まるため、弁護士事務所の交渉力にも左右されます。まずは以下の無料診断がおすすめです。

参考 → 無料の借金減額診断サービス

- 借金元本を3年~5年で返済する能力がなければ、任意整理はできない

- 任意整理は法的手続きではないので、債権者側に拒否される可能性もある

- 将来利息の免除は大体、どの業者も応じてくれる。返済期間は交渉次第

- 専業主婦の場合は、夫の収入から返済を継続できるなら任意整理は可能

あなたの借金がいくら減るのか? 無料診断してみよう

弁護士(司法書士)に受任を断られてしまうケース

以下のような事情があり、任意整理が成立する見込みが低い場合には、弁護士に依頼を受けることを断られてしまう可能性があります。

- 借金元本を最長5年で返済できる見込みがない

- 仕事に就いてないなど、継続的な収入がない(主婦を除く)

- 任意整理の対象の借入について、まだほとんど返済をしていない

- 任意整理の対象の借入先が、任意整理に応じない方針の業者である

- 依頼者と信頼関係が築けない(嘘をつく、着手金を払わない、他)

- 分割返済の期間や減額について無理な要求をした場合

- ビジネス色の強い法律事務所で、報酬が割に合わない場合

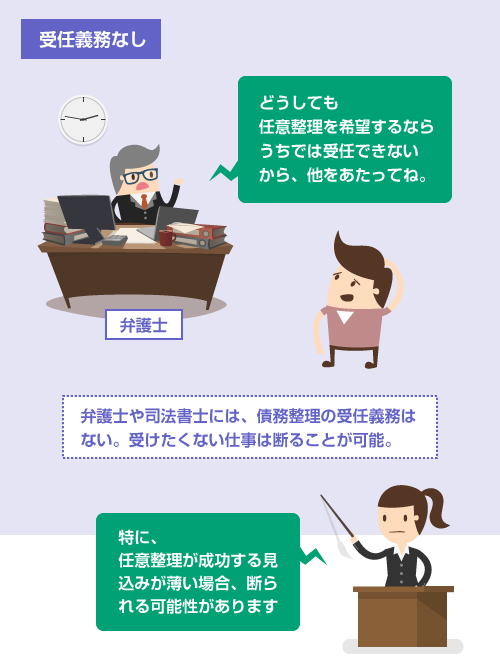

弁護士には「受任義務」がありません。

つまり依頼を受けるか断るかは、基本的に弁護士の自由です。依頼者が弁護士を選ぶのと同じように、弁護士も依頼者を選ぶことができます。

また弁護士の報酬は、委任契約なので後払いが原則です(民法648条)。

そのため、任意整理が成立する見込みがなさそうな場合や、債務者との信頼関係が築けそうにない場合には、最初の時点で任意整理の依頼を断られる可能性があります。

(これは司法書士も同じです。

司法書士の場合、登記業務については法律上の受任義務がありますが、債務整理に関しては受任義務がありません)

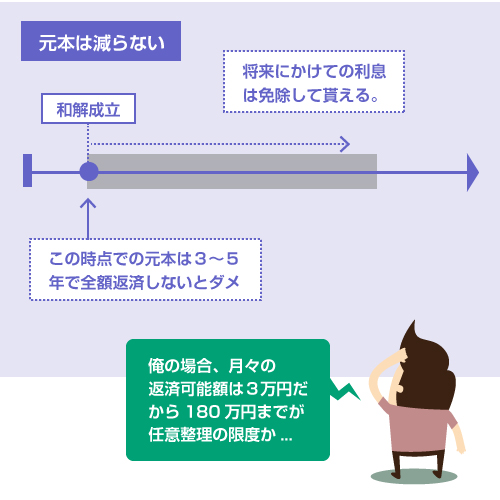

任意整理は、将来の利息を免除して貰って、かつ返済期間を見直す交渉をする手続きです。そのため、銀行カードローンやクレジットカードなど、年利が15%を超える借金を整理すると、月々の返済額は大きく減る可能性があります。

しかし、借金元本そのものは全額返済しなければなりません。

また返済期間を見直すといっても、どの業者も大体3~5年の範囲でなければ和解に応じてくれませんから、最長5年間で借入元本を返済できない場合は、そもそも任意整理はできません。

例えば、月給が手取り14万円の方であれば、毎月、返済に回せる可処分所得は、住んでいる地域、家族人数、持ち家か賃貸か、等にもよりますが、普通はせいぜい3万円が限度でしょう。この場合、もし最長で5年間(60回払い)の分割払いの交渉が成立しても、180万円以上の元本を返済することはできません。

とはいえ、中には判断が微妙なケースもあります。

例えば、月給が手取り30万円で、借金額が360万円の場合、任意整理が絶対に無理な水準ではありません。頑張れば3~5年間で返せなくもありません。しかし多くの弁護士は、個人で借金の額が300万円を超えるような場合には、自己破産を勧めるでしょう。

この辺りは、弁護士の方針によって全く基準が違います。

少しでも無理そうだったら自己破産を強く勧める弁護士もいますし、逆に、かなり返済が厳しいケースでも任意整理を受ける弁護士もいます。

複数の弁護士の意見を聞くのもアリ

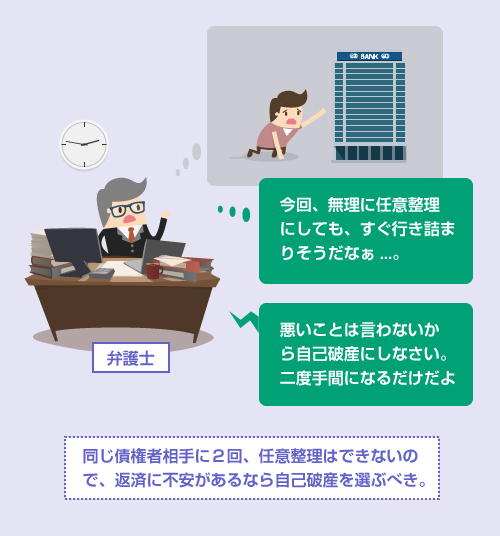

微妙なケースの場合、弁護士さんは債務者のためを思って、「あなたには任意整理は無理です」「自己破産にしなさい」というケースも多いです。彼らは無理に任意整理をしても、結局、返済が続けられなくなって再度、自己破産を依頼する羽目になるケースをたくさん見ているからです。

同じ債権者を相手に2回、任意整理をすることはできません。

そのため、「どうせ二度手間になるだろうから」と最初から自己破産を強く勧める弁護士さんもいます。それは正しい意見です。

しかし、中には多少返済がしんどくても任意整理をやり遂げる債務者もいます。

どうしても任意整理にしたい場合は、いくつかの弁護士事務所に相談してみて、色々な意見を聞いてみるといいでしょう。

参考 → 無料の借金減額診断サービス

弁護士が依頼者との信頼関係を築けない場合には、任意整理を断られたり、一度、受任した場合でも、途中で辞任されてしまう可能性があります。

例えば、「正直に開示してください」と言われているのに、一部の預金口座やクレジットカードの存在を隠そうとしたり、「準備してください」と頼まれた書類を提出しなかったり、毎月、分割で支払うと約束している着手金を支払わなかったり(これが一番多いです)といった場合です。

また、単純に「割に合わない場合」も、受任して貰えないケースがあります。

弁護士の仕事も商売です。法律上の受任義務がない以上は、「単価の低い仕事は受けない」「面倒な仕事はやらない」など、仕事を選ぶ弁護士がいるのは仕方ありません。

例えば、「着手金の分割払いはできない」という法律事務所もあります。

あるいは、「税金の差押えがある場合は受任しない」「債権者が1社しかいない場合は受任しない」といった業務方針の弁護士事務所もあります。

この場合も、諦めずにいくつかの法律事務所を回ってください。

「どこも受任してくれない」というケースは滅多にありません。

債権者側が任意整理の交渉に応じないケース

任意整理は、裁判所を介した法律上の手続きではありません。

弁護士と債権者とが2者間で自由に交渉する私的な整理手続きです。

そのため、任意整理には法律上の強制力はありません。

相手の債権者が「応じない」といえば、任意整理は成立しないのです。この点が、自己破産や個人再生などの「法的整理」との大きな違いです。

例えば、債権者側が任意整理に応じないケースには、以下のような場合があります。

- 企業グループ全体で任意整理の交渉に応じない方針の場合

- 特定の弁護士事務所に対しては、任意整理の交渉に応じない場合

- すでに訴訟の準備をしている場合や、訴状が届いている場合

- すでに訴訟が終わっていて、給与等の差押えができる状態の場合

- 抵当権や所有権留保など、ローンに担保権が設定されている場合

- 過去に同じ債務者に対して、任意整理に応じている場合

- まだ取引を開始してから日が浅く、ほとんど返済されてない場合

前述のように、任意整理には法律上の強制力がなく、債権者に応じる義務はありません。

そのため、債権者側にも何らかのメリットがなければ、わざわざ任意整理の交渉に応じることはありません。

では、なぜそもそも多くの債権者は、任意整理の交渉に応じるのでしょうか?

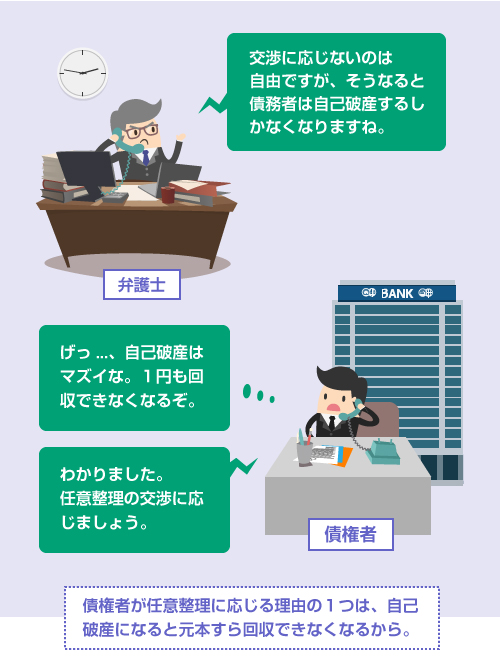

一番の理由は、他に回収手段がないからです。

すでに弁護士が介入してしまった以上、もし任意整理の交渉が決裂すれば、債務者は自己破産してしまう可能性が高くなります。そうなると、債権者は1円も回収することができません。

債権者としては、1円でも多く返済して欲しいのが本音です。

「自己破産されるよりはマシだから」という理由で、任意整理の交渉に応じるのです。

逆にいえば、他に回収手段がある場合には、債権者は任意整理の交渉には応じません。

例えば、債権者が担保を持っている場合などが典型です。

自動車ローンのように車を担保を取っている場合は、債務者が払えないのなら車を回収して売却すればいいだけです。ですので、自動車ローンの債権者は、任意整理の交渉に応じてくれません。

(そのため一般的には、自動車ローンの債権者は任意整理の対象から外します。

詳しくはこちらの記事を参考に。)

また、すでに訴訟で判決を取っていて、給与等の差押えが可能な場合にも、交渉に応じて貰えないケースが多いです。強制執行によって給与から直接回収できるのであれば、わざわざ任意整理に応じるメリットがないからです。

既に裁判所から訴状が届いていて、これから訴訟が始まる場合も、債権者は任意整理の交渉に応じてくれないケースが多いです。

いったん訴訟を提起した以上、債権者としては、裁判所に支払命令の判決を出して欲しいと考えます。もう既に裁判所に訴訟の申立費用を支払っているわけですし、せめて裁判上の和解 ※ に持ち込んで、裁判所に和解調書を発行して貰いたいと思っているはずです。

裁判所の公的な和解文書は、裁判所の外で弁護士と和解交渉(任意整理)をするよりも、法的な拘束力が強いです。そのため、既に裁判が進行しているのであれば、債権者としては、今更、裁判外で和解交渉をするメリットはありません。

よく「手遅れになる前に弁護士に相談しましょう」「訴訟される前に、弁護士に任意整理を依頼しましょう」と言われるのは、そのためです。

上記のような場合を除けば、基本的には、任意整理は債権者にとってもメリットがあります。

しかしそれでも、任意整理の交渉に応じない業者も存在します。

例えば、企業グループ全体の方針として任意整理の交渉に一切応じない会社に、将来利息のカットには応じるが分割払いは認めない会社、36回払い(3年間)以上の長期分割は認めない会社など、スタンスは債権者によってさまざまです。

取引履歴が浅い場合のみ、任意整理に応じないという会社もあります。

取引の年月が長い債務者であれば、今までに散々高い利息を支払っていますので、あとは元本だけ返してくれれば、債権者の最終的な収支はプラスになります。しかし、ほとんど返済していない状態で任意整理をされてしまうと、債権者には、ほとんど利益が残らないからです。

また特定の法律事務所に対してのみ、任意整理の交渉に応じないという会社も稀にあります。

これは説明が少し長くなるので、興味がある方だけ以下を読んでください。

ただし、ほとんどの消費者金融やクレジットカード、銀行カードローンは、将来利息の免除や、3~5年間の分割払いの交渉に応じてくれます(銀行の場合は、保証会社が交渉に応じます)ので、安心してください。

まとめ

繰り返しますが、業者が任意整理に応じるのは親切だからではありません。

債権者にとっても、任意整理の交渉に応じて、返せる分だけでも自発的に返済して貰った方が、合理的だからです。

特に担保を持っていない債権者は、貸したお金を強制的に回収する手段がほとんどありません。

裁判をおこすことはできますが、多くの場合、裁判官が「裁判上の和解 ※」に誘導して、将来利息を免除する方向で話をまとめるため、結局、任意整理の交渉に応じるのと変わらない結果になります。

そのため、任意整理の交渉に全く応じない会社というのは稀です。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら