任意整理後の賃貸契約の更新や、引越しの入居審査は通る?

任意整理をしても、いま住んでいる賃貸マンションの契約更新や、他の物件への引っ越しの入居審査には、原則として影響はありません。しかし、いま入居している物件の家賃をクレジットカードで支払っていて、そのカードを任意整理の手続きに含める場合は、少し注意が必要です。また引っ越しの際には、転居先の物件の保証会社が信販系の会社だと、入居審査で不利になる可能性があります。

任意整理をすると、いま住んでいる賃貸マンションを追い出されることはないのかなー? もうすぐ契約更新の時期だから少し心配。

一応、家賃の滞納はしてないんだけど…。

でも私の場合、家賃は、指定のクレジットカードでの支払いが必須になってるの。で、実はそのカードもキャッシング枠で30万円ほど使ってて…、任意整理に含めるべきか迷ってるんだけど。

信販会社が間に入って家賃の集金を代行してるケースだね。うーん、その場合は、本当はクレジットカードを任意整理の対象から外すのがベストだね。任意整理すると、今後そのカードは使えなくなる。

もしその指定クレジットカードを任意整理に含めた場合、賃貸契約が強制的に解除されることはあるのかなー? 賃貸契約書には「賃料は指定のカードで支払うこと」って書いてあるんだけど。

いくら契約書に書いてあっても、家賃の滞納をしていない借主を、それだけの理由で強制的に追い出すことは法的にできない。だから、他の支払方法を、不動産会社と協議することになるだろうね。

任意整理をしても、家賃を支払い続けている限り、賃貸マンションを追い出されることはありません。ただし家賃の口座引落しを信販会社(アプラスなど)が代行していたり、あるいは指定クレジットカードでの支払いが必須になっていて、それらを任意整理に含める場合は、不動産会社や信販会社と、何らかの協議が必要になる可能性はあります。詳しくは弁護士に相談してください。

参考 → 全国対応の弁護士に任意整理を相談する

- 信販会社が、家賃の口座引落や保証を行っている場合、何らかの協議が必要

- 口座引落しだけなら、信販会社と協議すればそのまま継続できる可能性あり

- クレジットカード払いの場合は、別の支払方法を不動産会社と協議する

まだ任意整理してから1年しか経ってないんだけど、入居審査とかに影響はないのかなー? さっき、不動産会社は信用情報を見ないって言ってたけど…。

そもそも不動産会社は信用情報機関に加盟できない。だから過去に債務整理をしてるかどうかなんて、知りようがないんだ。ただし例外として、保証会社が信用情報を閲覧するケースはある。

最近の賃貸マンションは、保証会社の利用が必須になってる物件が多いもんね。うちの今のマンションもそうだったけど。保証会社は、どこも信用情報をみて審査をするの?

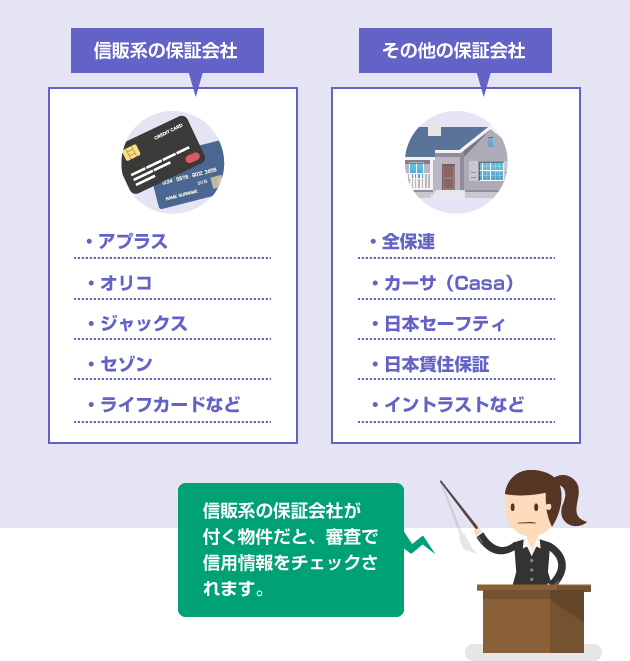

信用情報を閲覧する可能性があるのは、信販系の保証会社だけだね。

アプラス、オリコ、セゾンとか。それ以外の保証会社、例えば、全保連やカーサは、信用情報は見ないから大丈夫。

信販系の保証会社は、元がクレジットカードの会社だから、信用情報機関にも加盟できるのね。じゃあ、信販会社が家賃保証している物件は避けて、探した方がいいってこと?

あまり気にせずにどんどん物件を探せばいいと思うよ。信販会社の審査に落ちても、第二候補として信販系以外の保証会社を紹介してくれる不動産会社も多いしね。

任意整理をすると、その事実は信用情報機関に最低5年間、登録されます。不動産会社が信用情報を見ることはありませんが、信販会社(クレジットカードの業者)は信用情報機関にも加盟しています。そのため、信販会社が家賃保証や収納代行をしている物件だと、入居審査の際に、任意整理の事実が不利に働く可能性があります。

参考 → 全国対応の弁護士に任意整理を相談する

- オリコ、アプラス、ジャックスなどの信販系保証会社は信用情報を閲覧できる

- 全保連、日本セーフティ、カーサなどの非信販系は、信用情報を閲覧できない

- クレジットカードの発行が必須の賃貸物件は、審査に通らない可能性が高い

あなたの借金がいくら減るのか? 無料診断してみよう

いま住んでいる賃貸マンションの更新への影響

任意整理をすることで、いま住んでいる賃貸マンションの契約更新や、家賃の支払い方法に影響する可能性があるのは、以下の3つの場合です。

- 信販会社が家賃の引き落としを代行していて、かつ、何らかの理由でその信販会社を任意整理の手続きに含める必要がある場合

- 不動産会社が指定するクレジットカードでの家賃支払いが必須になっていて、かつ、そのクレジットカードを任意整理の手続きに含める必要がある場合

- 家賃の保証会社として信販会社が付いており、その信販会社が契約更新時に信用情報をチェックすることで、保証契約の継続を断られる場合

上記の3つのケースは、いずれも賃貸契約に信販会社が関わっている場合です。

しかし任意整理をすることで、どのような影響があるかは3つのケースでそれぞれ異なります。

まずは上記の3つの事例について、それぞれ解説していきます。

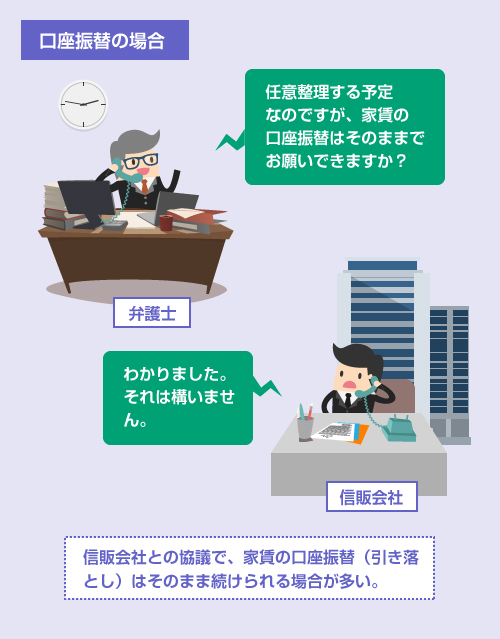

1つ目は、信販会社が家賃の口座引落を代行しているケースです。

つまり家賃をクレジットカードで支払っているわけではないものの、信販会社の名前で賃料の引き落としがされており、さらにたまたま同じ信販会社で自動車ローンを組んでいたり、クレジットカードを作っていて、そちらを任意整理の手続きに含めたい、といった場合です。

この場合は、弁護士に間に入って貰って信販会社と協議をすることで、家賃の口座引き落としは今まで通り継続させたまま、クレジットカードや自動車ローンだけを任意整理する、といった方向で話をまとめることができます。

大手信販会社の場合、ローンやクレジットカードの債権回収と、家賃の収納代行(集金代行)は、それぞれ担当する部署が異なります。クレジットカードや自動車ローンを任意整理したとしても、それと家賃の引き落としの代行業務とはあまり関係がありません。

そのため、通常であれば、家賃の引き落としはそのまま続けさせて貰えるケースが多いです。

この協議がうまくまとまれば、不動産会社の方に何か迷惑がかかることはありませんので、賃貸契約には影響しません。上記の3つの中で、最も簡単なパターンです。

2つ目は、信販会社が発行したクレジットカードで家賃を支払うことが必須になっているケースです。

この場合、クレジットカードを任意整理の手続きに含めると、カードは利用停止になってしまいます。また任意整理の手続きに含めない場合でも、カードの更新期限のタイミングで途上与信が行われ、利用停止になる可能性があります(参考記事)。

そのため、このケースでは、不動産会社と協議して、銀行口座からの引き落としなどの別の支払い方法を認めて貰う必要があります。

では、もし不動産会社に「指定のクレジットカードでの支払いしか認めない」と言われた場合、あるいは賃貸契約書に「賃料の支払いは、当社指定のクレジットカードによるものとする」等と記載されている場合は、どうでしょうか?

支払方法の変更をお願いした場合に、家賃の受け取りを拒否されたり、賃貸契約の更新を拒絶される可能性はあるのでしょうか?

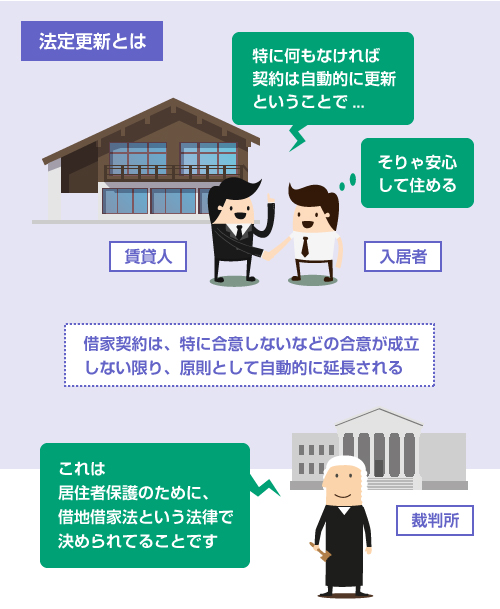

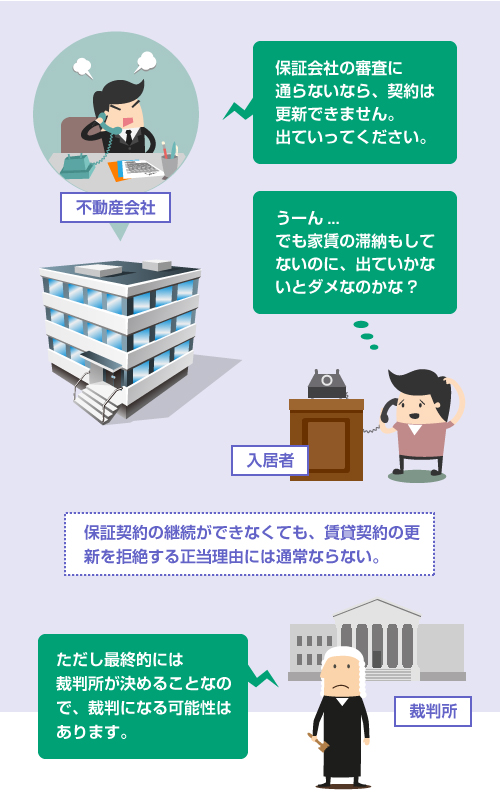

結論からいうと、家賃の支払いが指定クレジットカードでないことを理由に、居住者を強制的に退去させることはできません。

これは借地借家法という法律で、借主の立場が保護されていることが理由です。

そもそも借地借家法では、特別な事情がない限り「賃貸契約は自動的に更新・継続されるもの」という考え方が前提とされています。これを法定更新といいます。

また、貸主側から次回の賃貸契約の更新を打ち切るためには、契約更新の6カ月以上前に通知する必要があるほか、更新を拒絶するための正当な理由(正当事由)が必要、と定められています。(借地借家法28条)

正当な事由とは、例えば、家賃の不払いや使用目的の違反、アパートの老朽化による建て替えなどが典型です。その他、個別の具体的なケースで何が正当事由にあたるかは、最終的には裁判で争って決めます。しかし一般論として、「指定のクレジットカードで家賃を支払わないこと」は更新拒絶の正当事由とは言えません。

借地借家法という法律は、強行法規 ※ なので、当事者間の契約内容よりも優先して適用されます。

そのため、賃貸契約でどのような規定を設けていようとも、裁判所が納得するような正当な理由がない限り、貸主側から契約更新を拒否して居住者を追い出すことはできません。

賃料の受け取りを拒否された場合

もし「クレジットカードでの支払いしか認めない」といって家賃の受け取りを拒否された場合は、そのまま放置していると家賃の不払いになってしまいます。そのため、家賃を供託 ※ する、などの対応策が必要です。詳しく知りたい方は、以下で続きを読んでください。

3つ目は、信販会社が物件の家賃保証をしている(保証会社になっている)ケースです。

この場合、信販会社を任意整理の対象に含めていなくても、契約更新のタイミングで信販会社が信用情報をチェックするため、債務整理の事実が発覚し、契約継続を拒否される可能性があります。

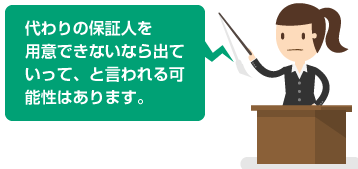

もし信販会社に保証契約の継続を拒否された場合、その後の不動産会社の対応としては、以下の3つパターンが考えられます。

- 別の連帯保証人を用意するように言われる

- 別の保証会社を紹介されて審査を受けさせられる

- 退去勧告や、次回の契約の更新拒絶を言い渡される

しかし先ほども述べたように、法律上は、保証契約の継続が拒否されたからといって、貸主が、それを理由に賃貸契約の更新を拒絶できるわけではありません。

貸主の側から賃貸契約を打ち切るためには、「正当事由」が必要です。

家賃の不払いなどがない限り、「保証会社の契約が継続されなかった」「別の保証人を用意できなかった」等の理由で、賃貸契約の更新を拒絶することはできません。

ただし保証人や保証会社が一切付けられないとなると、退去勧告をされる可能性は十分あります。

つまり自主的な立ち退きを要求されることはありえます。立ち退きの要求を拒否していいのかどうか、自分で判断できない場合は、弁護士や全借連(全国借地借家人組合連合)などに相談してみるといいでしょう。

引っ越しする際の賃貸契約や入居審査への影響

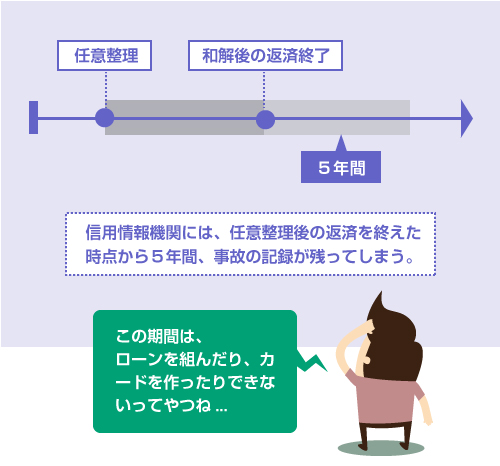

任意整理をすると、その事実は完済から5年間、信用情報機関 ※ に記録されます。

例えば、2017年に任意整理をして、2021年に任意整理による支払いを終えた場合、その記録は2026年までCIC ※ などの信用情報機関に保有されます。

不動産会社は信用情報を閲覧することはできません。そもそも信用情報機関に加盟することもできません。そのため、一般的には任意整理をしたからといって、その後の引っ越しの入居審査に支障が出ることはありません。

ただし信販系の保証会社の利用が必須となっている場合は例外です。

信販系の保証会社とは、要するにクレジットカード会社のことなので、当然、信用情報機関にも加盟しています。そのため、入居にあたって信販系の保証会社の審査が必須になっている場合は、任意整理をしていると審査に不利です。

では具体的に、主な信販系の保証会社と、それ以外の保証会社の一覧を確認してみましょう。

2017年現時点では、以下のようになります。

家賃保証会社

| 信販系の保証会社 | それ以外の保証会社 |

|---|---|

| アプラスオリエントコーポレーション(オリコ)ジャックスセディナセゾンライフカードエポスカードリクルートフォレントインシュア | 全保連株式会社カーサ(Casa)日本賃貸保証(JID)ホームネットイントラスト日本セーフティ近畿保証サービス賃住保証サービス興和アシストアルファ―ALEMO(アレモ)フォーシーズジェイリース |

| 信販系の保証会社 |

|---|

| アプラスオリエントコーポレーション(オリコ)ジャックスセディナセゾンライフカードエポスカードリクルートフォレントインシュア |

| それ以外の保証会社 |

| 全保連株式会社カーサ(Casa)日本賃貸保証(JID)ホームネットイントラスト日本セーフティ近畿保証サービス賃住保証サービス興和アシストアルファ―ALEMO(アレモ)フォーシーズジェイリース |

上記の「信販系の保証会社」はいずれも信用情報機関CIC ※ に加盟しています。

本当のところ、家賃保証の審査の目的で、CICの信用情報を閲覧していいのかどうかは微妙なところです。ですが、上記の信販会社は「家賃の立替払契約」も一緒に締結することが多いため、どちらにしても、立替払い契約の与信調査として堂々と信用情報を閲覧することができます。

CICはそもそも、立替払いやクレジット契約のための信用調査を目的とする機関だからです。

ちなみに上記の「信販系以外の保証会社」も、それぞれ LICC(全国賃貸保証業協会)や、LGO(賃貸保証機構)といった団体に加盟しています。これらの団体も、独自に家賃不払いなどの情報を交換して共有しています。

しかしこれらの団体では、債務整理したかどうかの情報までは共有されていません。そのため、任意整理をしただけであれば、LICC加盟やLGO加盟の家賃保証会社について、審査が不利になるということはありません。

自己破産をする場合は注意

一方、家賃に未払いがあり、自己破産をして未払家賃を踏み倒した場合には、今後、信販系以外の保証会社の審査にも影響してくる可能性があります。

例えば、日本セーフティはLGO(賃貸保証機構)という団体に加盟しています。

そのため、日本セーフティが保証会社に付いている物件で未払いの家賃があり、それを自己破産して踏み倒した場合、今後、LGO系列の保証会社の審査にも通らなくなる可能性があります。

これについては以下の記事で詳しく説明しています。

任意整理の場合にはあまり関係のない話ですが、それでも過去に未払家賃を放置したまま退去した物件がある場合、その保証会社が加盟している団体(LGOなど)に所属する他の保証会社の審査にも通らなくなる可能性があることは、一応知っておきましょう。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら