任意整理に応じない業者・すぐに訴訟を提起してくる業者

任意整理に全く応じない業者は、ほとんど存在しません。日本保証、クレディア、CFJなど、既に貸金業を廃業している業者は少し例外ですが、今も現役で営業している貸金業者やカード会社は、ほとんどが任意整理の協議に応じてくれます。ただしモビットのように任意整理後、数カ月以内に和解できないと、すぐに訴訟を提起してくる業者は存在します。

任意整理って裁判所を通さない私的な交渉だから、応じるかどうかは相手の業者の自由なんだよね?! 全く任意整理の交渉に応じない業者っているのかなー?

もう既に廃業してたり、新規貸付を停止して回収専門になっている業者は、任意整理の交渉に全く応じない場合もあるみたいだけど…。

現役で営業してる貸金業者やカード会社であれば大丈夫だよ。

たしかに「任意整理に応じない業者」ってよく言われてる、日本保証(武富士の承継会社)とか、クレディアとか、CFJとかって、どれももう新規の営業はしてないよね…。

任意整理に応じない可能性のある業者

| 業者名 | 概要 |

|---|---|

| 日本保証 | 元商工ローンのロプロが名称変更した会社。2012年にステーションファイナンス(スタッフィ)や、武富士などの消費者金融を買収・承継する。現在は消費者金融の新規営業はしておらず、昔の武富士等の債権を回収している。 |

| CFJ | 米国最大手の金融グループの資本で、消費者金融ディック・アイク・ユニマットライフの3社が合併して誕生した会社。2010年に最後のブランド「ディック」での新規貸付を中止し事業撤退。2016年8月に貸金業登録も廃止。 |

| クレディア | 2007年に業績悪化により民事再生法を適用申請。2015年5月に貸金業登録を廃止する。日本保証からステーションファイナンス事業などを取得し、現在は顧客からの債権回収のみをおこなう。 |

| アペンタクル | かつての消費者金融ワイドが社名変更したもの。現在、新規営業は停止している。 |

| 日本保証 |

|---|

| 元商工ローンのロプロが名称変更した会社。2012年にステーションファイナンス(スタッフィ)や、武富士などの消費者金融を買収・承継する。現在は消費者金融の新規営業はしておらず、昔の武富士等の債権を回収している。 |

| CFJ |

| 米国最大手の金融グループの資本で、消費者金融ディック・アイク・ユニマットライフの3社が合併して誕生した会社。2010年に最後のブランド「ディック」での新規貸付を中止し事業撤退。2016年8月に貸金業登録も廃止。 |

| クレディア |

| 2007年に業績悪化により民事再生法を適用申請。2015年5月に貸金業登録を廃止する。日本保証からステーションファイナンス事業などを取得し、現在は顧客からの債権回収のみをおこなう。 |

| アペンタクル |

| かつての消費者金融ワイドが社名変更したもの。現在、新規営業は停止している。 |

上記のような業者だと、分割払いの交渉に応じて貰えない可能性もある。ただし上記の債権は、既に消滅時効にかかってる可能性もあるから、安易に返済せずに 専門家に相談 した方がいいね。

- すでに廃業している一部の貸金業者は、任意整理に応じない可能性がある

- かなり昔の借金だとすでに消滅時効が成立している可能性もあるので注意

任意整理を弁護士さんにお願いしてたら、ある日、突然、貸金業者に訴えられた!って話も聞いたんだけど…。交渉してる途中でも業者が訴えてくることってあるの?

たしかに和解交渉が長引くと訴訟を提起してくる業者は存在する。例えば、モビットは、弁護士に任意整理を依頼してから大体3カ月以内に和解できないと裁判で訴えてくることがある。

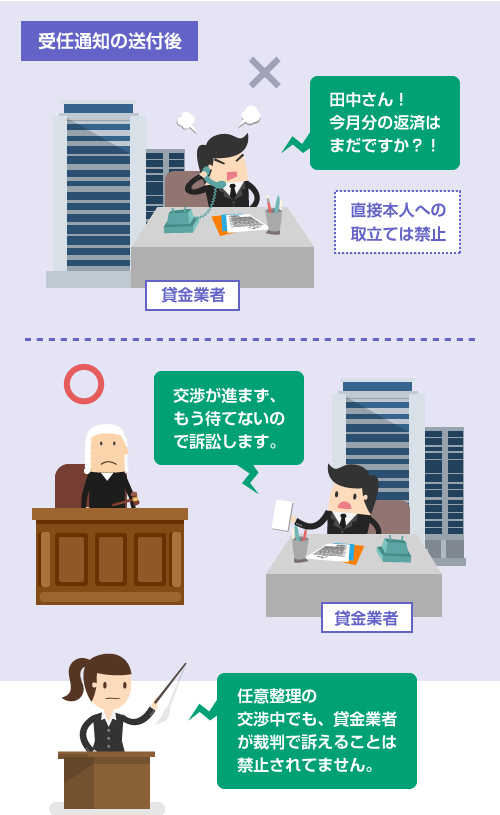

でも任意整理って、たしか受任通知(※)を送ったあとは、貸金業者からの請求はストップするんじゃなかったっけ? 法律で取り立てが禁止されてるからって…。訴訟するのはアリなの?

その理屈もわかるんだけど…。でも、任意整理を弁護士さんにお願いしても、すぐに裁判で訴えられちゃうんじゃ、任意整理の意味がなくなっちゃうんじゃないの?

普通は、任意整理を依頼した直後にすぐに訴えられることはないからね。「弁護士から債務整理の通知が届いた場合は、一定期間は法的手続きを自制すべき」という東京高裁の判決もあるし。

じゃあ、訴えられる可能性があるのは、交渉が決裂したり、一定期間内に和解できる見込みがない場合ってことなのか。モビットや一部の業者は、その目安の期間が3カ月以内ってことね。

だから返済期間(分割回数)や経過利息の有無など条件の面で、ある程度、妥協して早く和解をまとめれば、訴えられる可能性は低くなるよ。この辺りは弁護士さんと方針をよく相談してね。

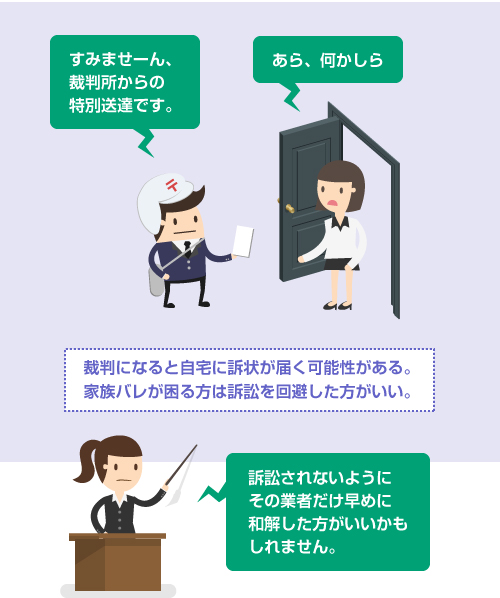

モビット、シンキなどの一部の貸金業者は、任意整理を依頼してから一定期間以内に和解が成立しないと、すぐに訴訟を提起してくる可能性があります。もし訴訟を提起されても、裁判内で和解をすることは可能ですが、「家に訴状が届いて家族にバレたら困る」などの理由でどうしても訴訟を回避したい場合は、ある程度、条件を妥協してでも早めに和解した方がいいかもしれません。詳しくは弁護士に相談してください。

参考 → 任意整理におすすめの法律事務所を探す

- モビットなど数カ月以内に和解できなければ、すぐに訴えてくる業者はいる

- 受任通知が届いてすぐに訴えられることは稀。早期和解を目指せば問題ない

あなたの借金がいくら減るのか? 無料診断してみよう

任意整理の通知後に、訴訟される可能性があるのはなぜ?

任意整理の受任通知 ※ を送付した後に、業者側が裁判で訴えることは禁止されていません。そのため、モビットやシンキ(ノーローンの会社)など、一部の貸金業者は、任意整理の通知をしてから3カ月以内(目安)に和解が成立しなければ、訴訟を提起してくる可能性があります。

貸金業法という法律では、弁護士からの債務整理の通知後に、債務者本人に対して催告ハガキや電話で取り立てをすることが禁止されています。しかしここで禁止されているのは本人への取り立てのみなので、裁判をすることは禁止されていません。

基本的には、「交渉に全く応じずにいきなり裁判する」ということは、業者側にとってもほぼメリットがありません。

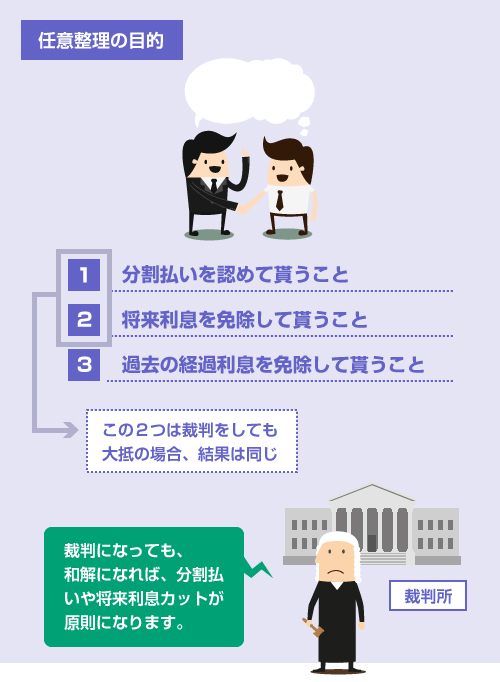

なぜなら、任意整理の主な交渉の目的は、1)分割払いを認めて貰うこと、2)将来利息を免除して貰うこと、3)過去の経過利息を免除して貰うこと、の3つですが、そのうち(1)と(2)については、裁判をおこしたとしても、裁判官による和解勧告で認められる可能性が高いからです。

つまり手間と費用をかけて裁判をしても、どっちみち裁判上の和解 ※ になれば、「3~5年の分割払い」や「将来利息の免除」は認められる可能性が高いです。それなら最初から任意整理の交渉に応じたほうが、業者側としても安上りです。

裁判上の和解とは

裁判上の和解とは、裁判官が判決を出さずに、当事者間での和解を勧告して「和解調書」を作成することです。要は、裁判所が主導する和解契約ということです。

民事訴訟では、紛争の半分くらいは判決ではなく、この「裁判上の和解」で決着します。

特に単にお金を請求するだけの貸金返還請求訴訟では、債務者にちゃんと返済の意思がある限り、ほとんどが裁判上の和解になります。

この裁判上の和解と任意整理の和解には、以下のような違いがあります。

| 項目 | 任意整理の和解 | 裁判上の和解 |

|---|---|---|

| 返済期間 | 3~5年の分割返済 | 3~5年の分割返済 |

| 将来利息 | 原則なし | 原則なし |

| 経過利息 | 原則なし | 原則あり |

| 法的効力 | 私的な和解契約なので、法的な拘束力は一般の契約書と同等。 | 裁判所の公的な和解調書なので、法的には判決と同一の効力を持つ債務名義 ※ となる。 |

| 任意整理の和解 | |

|---|---|

| 返済 期間 |

3~5年の分割返済 |

| 将来 利息 |

原則なし |

| 経過 利息 |

原則なし |

| 法的 効力 |

私的な和解契約なので、法的な拘束力は一般の契約書と同等。 |

| 裁判上の和解 | |

| 返済 期間 |

3~5年の分割返済 |

| 将来 利息 |

原則なし |

| 経過 利息 |

原則あり |

| 法的 効力 |

裁判所の公的な和解調書なので、法的には判決と同一の効力を持つ債務名義 ※ となる。 |

全体的に「裁判上の和解」の方が、業者にとって有利ではあります。

しかし任意整理の交渉を拒否して、手間とコストをかけて裁判するほどの差があるかというと、そうでもありません。そのため、ほとんどの業者は任意整理の交渉に基本的に応じるのです。

もちろん、和解というのは当事者間の合意ですから、相手の貸金業者があくまで和解を拒んで判決を希望すれば、裁判でも和解は成立しません。

しかし簡易裁判所の裁判官は、なるべく裁判を「和解」で終わらせようと両者に働きかけます。貸金業者の側としても、無理やり判決を取ったところで差押える財産がなければただの紙切れになってしまいます。ですので、よほどの理由がない限り、通常はそこまで強硬なことはしてきません。

業者側にとっての裁判のメリット

ここまでを前提条件とした上で、それでも業者側が敢えて裁判をするメリットは何でしょうか?

おそらく以下のような理由が考えられます。

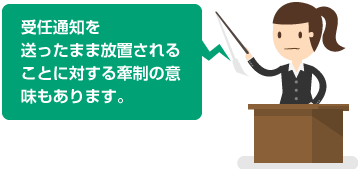

- 受任通知を送ったまま放置され、和解交渉が長期化するのを防ぎたい

- 社内ルールとして「裁判上の和解」でしか和解しないという方針がある

- 経過利息の有無、返済期間などの条件で折り合いが付かない

- 勤務先と収入を特定していて、給与差押えを本気で視野に入れている

- 自宅に訴状が届くという意味で、債務者へのプレッシャーになる

いくつか挙げましたが、基本的には、「返済条件で折り合いが付かない」「和解交渉が長期化する」などの理由から、適当な期間で見切りをつけて訴訟する、という場合が最も多いです。

逆に、受任通知が届いてすぐに訴えてくる業者はほぼいません。

訴えられる可能性があるのは、早い業者でも、受任通知が届いてから2~3カ月以内に和解が成立しない場合のみです。

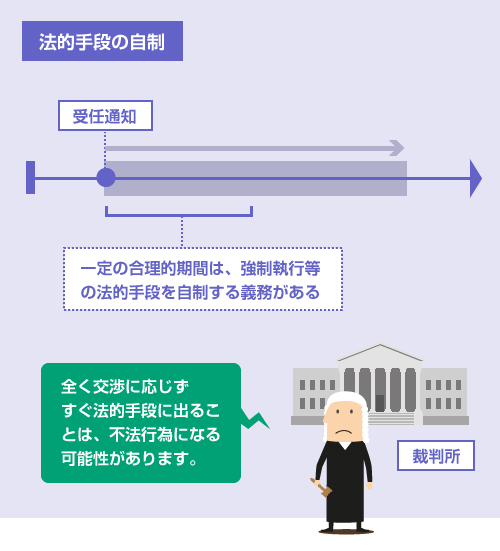

これは前述のように「訴えるメリットがないから」という理由もありますが、もう1つ理由があります。それは「全く債務整理への協力姿勢を示すことなく、いきなり訴訟や強制執行などの法的な手段に出ると不法行為になる可能性があるから」です。

これは東京高裁の判決ですが、平成9年6月10日に以下のような判決が出ています。

債務整理を受任した弁護士が、その対象となる債権者(業者)に受任通知および債務整理についての協力依頼の旨を通知した場合には、債権者は、正当な理由のない限りこれに誠実に対応し、合理的な期間は強制執行等の行動に出ることを自制すべき注意義務を負担し、それに違反する場合には不法行為責任を負うものと解されている。

これは要するに、「貸金業者側は、受任通知が届いたら正当な理由がない限りは誠実に対応すべきで、一定期間は法的手続きに出ることを自制すべきだ」「それに違反したら不法行為になる可能性がある」ということです。

この「合理的な期間」というのがどのくらいかが問題になりますが、モビットなどの業者はこれを3カ月くらいと捉えて、3カ月で和解できなければ訴訟に踏み切る、という社内ルールになっていると考えられます。

業者からの訴訟を回避するにはどうすればいいのか?

前述のように、もし裁判になったとしても裁判内で和解できる可能性は高いです。

ですので、既に弁護士さんに相談しているのであれば、それほど裁判を恐れる必要はありません。裁判になっても、せいぜい経過利息が付く可能性があるくらいです。

経過利息については以下を参考にしてください。

しかし多くの人が裁判を怖がるのは、金額的な理由というよりも、むしろ「自宅に訴状が届いたら家族にバレて困る」「もし給与差押えにまで発展したら職場に借金のことがバレる」といった理由のケースがほとんどでしょう。

特に「自宅に訴状が届いたら困る」という理由で訴訟を回避したい場合は、必ず弁護士さんにしっかりと事情を伝えておいた方がいいです。

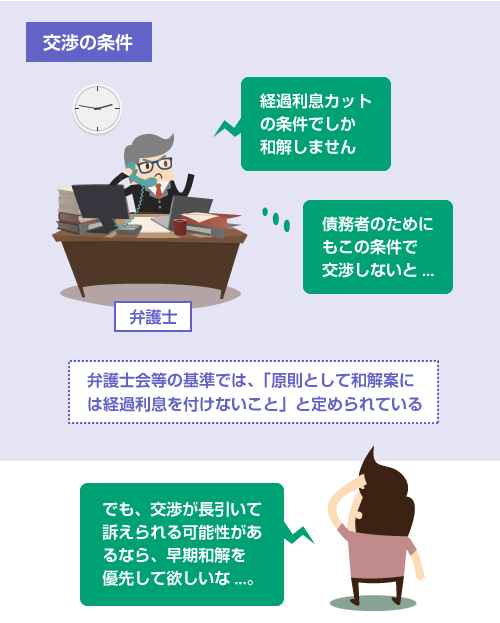

業者側からすれば「3年以内の返済」「経過利息あり」の条件で和解できるのであれば、わざわざ裁判所に訴える理由はほとんどありません。つまり、ある程度、妥協した条件で早期に和解できるのであれば、裁判をおこされるリスクはかなり低くなります。

しかし弁護士会や司法書士会の基準では、原則として、経過利息を付けない方向で交渉の努力をすることが基本指針とされています。そのため、弁護士さんによっては、多少訴えられるリスクを背負ってでも、経過利息のカットを重視した交渉をされる可能性もあります。

また弁護士さんは訴訟には慣れていますので、「訴えれる」ということをそれほど重大に考えていない場合もあります。強気で交渉してみて、もし本当に訴えられたら譲歩して取り下げを要請すればいい、という程度に考えている方もいます。

そのため、「家族バレが一番困る」「訴えられる可能性がある業者に対しては、多少、多く支払うことになってもいいから早めに和解して欲しい」という希望がある場合は、最初に弁護士さんに伝えておいた方がいいでしょう。

(家族に内緒にしたい等の事情をどのくらい考慮してくれるは弁護士さんにもよります。また交渉の方針を指示されたと感じると少し嫌な顔をされる弁護士さんもいらっしゃるかもしれません。伝え方も重要ですが、できれば最初の時点で「家族バレが一番困る」という相談者の価値観に、理解を示してくれる弁護士さんを選ぶことが望ましいです)

確認しておいた方がいいこと

債権者のなかに訴訟してくる可能性のある貸金業者が含まれている場合は、万が一、訴えられたときに、弁護士さんが代理人になってくれるのかどうか、その場合の費用はどうなるのか、等も最初にキチンと確認しておいた方がいいでしょう。

また弁護士費用を分割払いで支払う約束になってる場合、費用の支払いが終わるまでは交渉に着手しない弁護士事務所もあります。その場合、訴訟リスクが少し高くなりますので、その点も心配であれば、確認しておいた方がいいかもしれません。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら