任意整理をすると信用情報機関には何年間登録される?

任意整理をすると5年間は、信用情報機関(※) に「事故情報」が登録されることになり、その間は新規でローンを組んだり新たなカードを作成したり、お金を借りることが制限されます。これを俗にブラックリスト登録といいます。信用情報機関にはCICとJICC、全銀協の3つがあります。詳しくはこの記事で解説しますが、簡単にいえば「CICでは最終的な完済から5年間」「JICCでは任意整理をした時から5年間」、信用情報に傷(事故情報)が残ります。

任意整理をすると、よく「信用情報機関に5年間はブラックリスト登録されるから、新たな借金やクレジットカード作成は無理」って言うけど、実際どうなのー?

- JICCでは任意整理(弁護士の受任通知の送付時)から5年間、事故登録される

- CICや全銀協では、任意整理した事実そのものは信用情報には登録されない

- CICでも任意整理の前に3カ月以上滞納していた場合は「異動」の登録が残る

- CICの「異動」は、任意整理の後に借金を完済した時から5年間は消えない

- 全銀協でも任意整理のときに保証会社が代位弁済をした場合は、事故になる

あなたの借金がいくら減るのか? 無料診断してみよう

1.任意整理で信用情報機関に登録されるデメリット

2.任意整理は、各信用情報機関にどのように登録される?

3.CICの場合、任意整理はどのように登録されるの?

4.全銀協の場合、任意整理はどのように登録されるの?

5.任意整理をした情報は、CRINなどで交流されてるの?

任意整理で信用情報機関に登録されるデメリット

よく任意整理を行うことのデメリットの1つとして挙げられるのが、この信用情報機関への事故情報の登録(通称ブラックリスト登録)です。

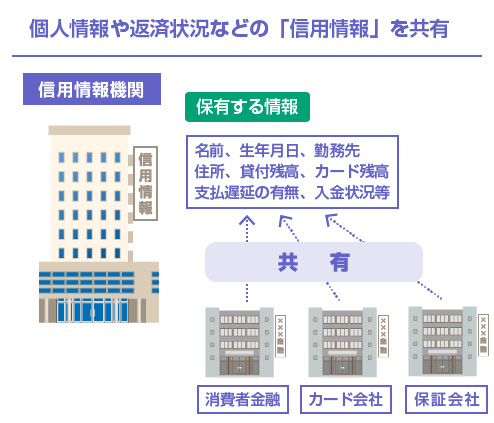

信用情報機関というのは、クレジットカード会社、消費者金融、銀行、保証会社などの金融業者が、お互いに顧客の与信情報を登録するための機関です。例えば、顧客の名前、生年月日、勤務先などの情報や、「この人には全体でいくら貸付残高があるか?」「遅延せずにちゃんと返済しているか?」などの情報を交換しているわけですね。

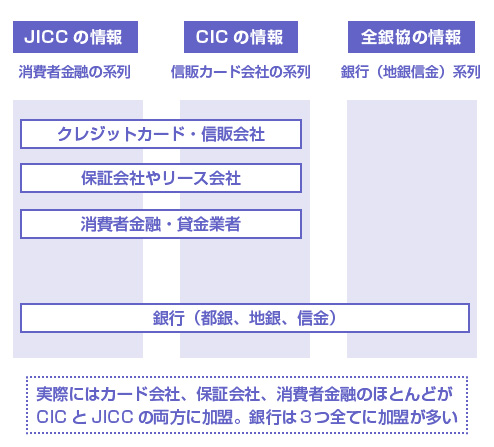

信用情報機関には、CICとJICC、全銀協(KSC)の3つの機関が存在します。系列で分類すると、主にクレジットカード会社や信販会社の系列が加盟しているのがCIC、消費者金融を中心とする貸金業者が加盟しているのがJICC、銀行が加盟しているのが全銀協です。

とはいえ、実際にはほとんどの会社が重複して信用情報機関に加盟しているので、系列はあまり気にする必要はありません。例えば、消費者金融のアコムや、信販会社のオリコはいずれもCICとJICCの両方に加盟していますし、三菱東京UFJ銀行や三井住友銀行はCIC、JICC、全銀協のすべてに加盟しています。

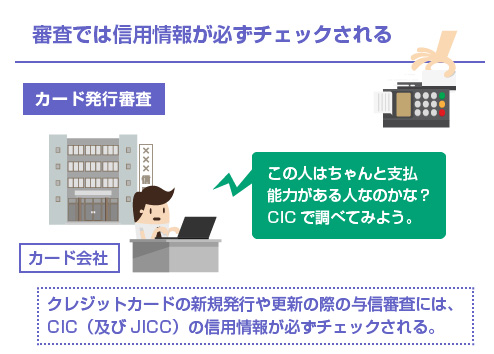

まず信用情報機関に「事故歴」が残ってしまうと、「住宅ローンを組みたい」「新規でクレジットカードを作りたい」「銀行カードローンで借りたい」「消費者金融で借入をしたい」といったときに、高確率で審査に落ちてしまいます。

例えば、クレジットカード会社が「新規でクレジットカードを発行しよう」という時には、少なくとも必ずCICに登録されている顧客の与信情報を確認します。信用情報で「この人にカードを発行しても問題ないか?」をチェックした上で、カードを発行するわけですね。

(※現実には、ほとんどのクレジットカード会社がCICとJICCの両方に加盟しているため、CICとJICCの2機関の情報は大抵チェックされます)

そのため、CICやJICCのどちらかの信用情報機関に、任意整理などの「事故」歴が残っていれば、クレジットカードの審査に落ちる可能性が高いです。新規でのカード発行だけでなく、カード更新のときの与信審査で「利用停止」になる可能性もあります。

任意整理は、各信用情報機関にどのように登録される?

まず最初に結論をいうと、任意整理そのものが「事故」として登録されるのは、3社のなかではJICCだけです。CICや全銀協では、任意整理をした事実そのものが登録されることはありません。

任意整理は、弁護士の介入によって「月々の返済額の見直し」「将来の利息免除の交渉」などをおこなう手続きであり、いわゆる裁判所が関与する法的整理(自己破産など)とは違います。

あくまで任意で「返済スケジュールの交渉」をしているだけなので、それを「事故として扱うかどうか?」が、各信用情報機関で統一されていないんですね。

| 信用情報機関 | 任意整理の登録の有無 | 期間 |

|---|---|---|

| 日本信用情報機構(JICC) | 弁護士からの受任通知が金融業者に届いた時点で、参考欄に「債務整理」と登録される。 | 登録された日から 5年間 |

| シーアイシー(CIC) | 任意整理の登録はなし | - |

| 全銀協(KSC) | 任意整理の登録はなし | - |

| 日本信用情報機構(JICC) |

|---|

| 登録の有無 |

| 弁護士からの受任通知が金融業者に届いた時点で、参考欄に「債務整理」と登録される。 |

| 登録の期間 |

| 登録された日から5年間 |

| シーアイシー(CIC) |

| 登録の有無 |

| 任意整理の登録はなし |

| 登録の期間 |

| - |

| 全銀協(KSC) |

| 登録の有無 |

| 任意整理の登録はなし |

| 登録の期間 |

| - |

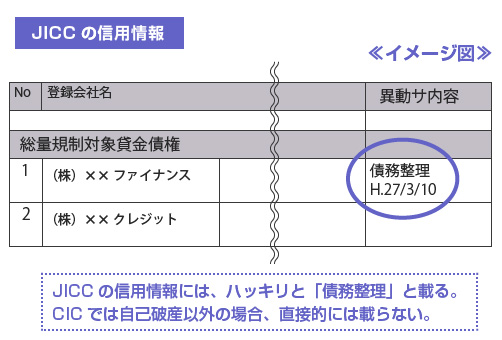

JICC(日本信用情報機構)では、任意整理をすると、弁護士からの受任通知が送付された時点でハッキリと「債務整理」と信用情報に載ります。

JICCの場合

JICCの信用情報には以下のように、一番右の欄に「異動参考情報」という項目があります。そこに問答無用で任意整理した事実が残るのです。

JICCの信用情報の開示書の見方( こちら )を見ればわかりますが、異動欄に「債務整理」が付く条件として、「お客様がご契約先に返済金額の減額等を申し入れた情報です」との記載があり、破産だけでなく、任意整理も含まれていることがわかります。

この「債務整理」という記録は、事故の発生日から5年間、記録されます。これは「完済日から5年」ではありませんので、任意整理をする旨の通知をした時から5年が経過すれば、まだ返済途中であっても消えます。(消えていなければ、信用情報機関に問い合わせてみてください)

CICの場合、任意整理はどのように登録されるの?

CICの場合は、「任意整理」そのものの事実は登録されません。弁護士から受任通知による減額の申し入れが届いたとしても、その時点で事故があったことを表す「異動」が付いたり、コメント欄で「任意整理した」といった事実が記録されることはありません。

このことはCICの公式ページでもハッキリと記載されています。以下、公式ページの引用です。

弁護士・司法書士に債務整理を依頼した場合、自分の信用情報にその事実がコメントとして登録されますか?特定調停や民事再生の申請および債務整理を依頼した事実に関するコメントは登録されません。CICに登録される信用情報は(-略-)申込内容や契約内容、支払状況など客観的事実に限ります。またCICに登録される信用情報には、過払い金返還請求や、弁護士等が介入した旨をコメントするような登録項目はありません。

【出典】シーアイシー「CICが保有する信用情報について#08」

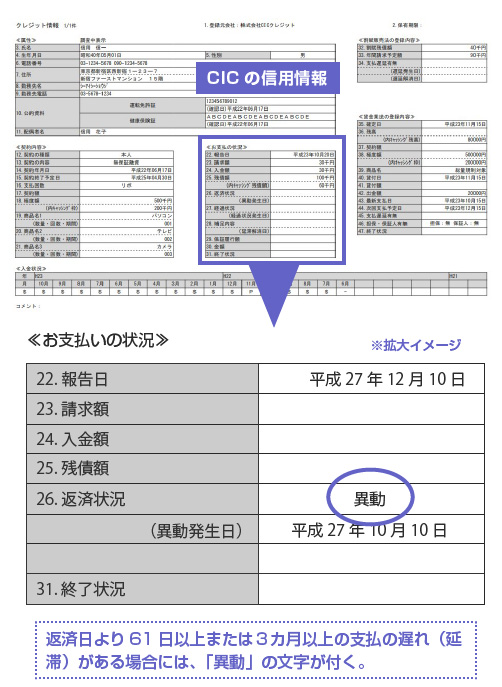

ただしCICでも「3カ月以上の遅延」は立派な事故です。

そのため、任意整理を弁護士に依頼する前に、既に3カ月以上に渡って支払いの遅延が続いていた場合には、どちらにしても「返済状況」に「異動」の文字が付きます。

(CICでは顧客の事故情報のことを「異動」といいます。つまり正常な返済ルートから外れることを異動というのです。この「異動」が付いていると、普通は新規でのカード発行や融資が困難になるため、いわゆるブラックの状態になります。)

巷では、よく「任意整理をするとCICには異動が付いて、これは完済日から5年間残る」と一般に言われています。

これも必ずしも間違いではありません。というのも任意整理に至る人の多くは、それまでに支払いの滞納を繰り返していることが多いはずなので、任意整理そのものがブラック情報として載らなくても、そもそも既にブラックである場合が多いからです。

そのため、これを「任意整理によるブラック」と言えるのであれば、CICの任意整理によるブラック情報は「完済日から5年間」は残ることになります。

この場合は、先ほどの「任意整理のときから5年」ではなく「完済から5年」です。CICの「異動」情報は、その金融業者との取引が終了してから5年間保有されるからです。

| 信用情報機関 | 任意整理の登録の有無 | 保有期間 |

|---|---|---|

| シーアイシー(CIC) | 任意整理の前に、3カ月以上(または61日以上)の支払延滞がある場合、返済状況に「異動」が付く | 完済から5年 |

| シーアイシー(CIC) |

|---|

| 登録の有無 |

| 任意整理の前に、3カ月以上(または61日以上)の支払延滞がある場合、返済状況に「異動」が付く |

| 登録の期間 |

| 完済から5年 |

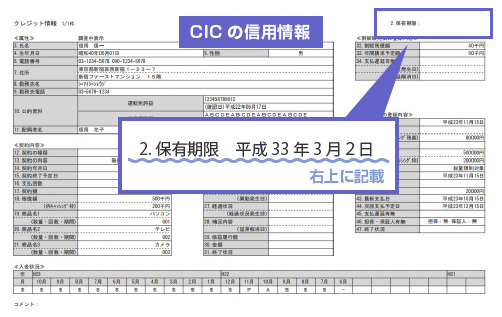

ちなみに、この信用情報の「異動」がいつ消えるかは、その対象となる金融業者の信用情報ページの右上にある「保有期限」を見れば、自分で計算しなくても一番確実にわかります。自分で情報開示をされる方は、参考にしてください。

なお繰り返しますが、任意整理をした事実そのものが「異動」として載るわけではありませんので、中には任意整理をしていていも「異動」が付いていない人もいます。そういった人は「完済から5年」などという縛りはありません。

(ちなみに自己破産をした場合は、延滞の有無に関係なく一発で「異動」がつきます。参考記事「自己破産すると信用情報に何年記録される?」)

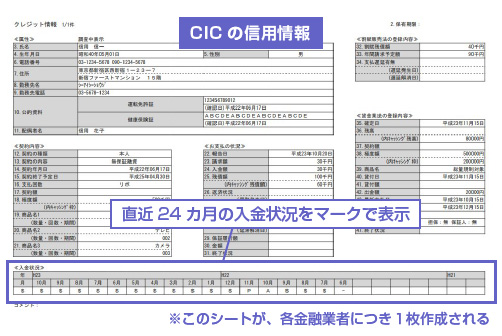

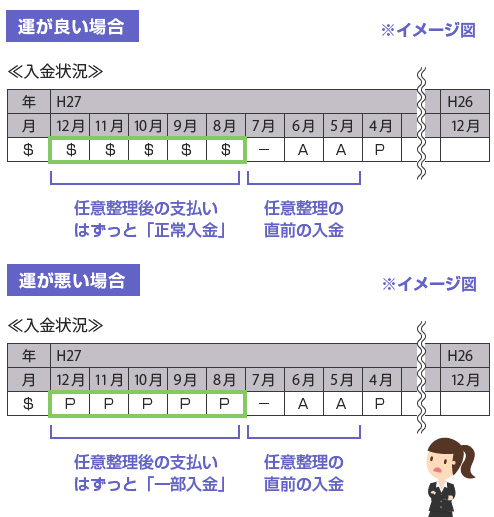

その他、CICでは「入金状況」の欄によって、「任意整理していることが簡単にバレる」ケースがあります。

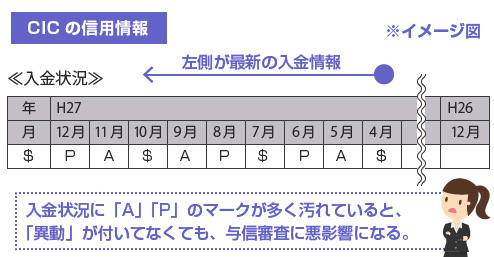

CICでは、各金融業者ごとに、直近24カ月の入金状況が、「$」「P」「A」「-」「空欄」などの記号によって記録されます。例えば、教えてローンの直近の返済が、「$$$$$$$$$」となっていれば、「教えてローンは、毎月、正常に返済されている」という意味です。

何度か他記事でも説明したかもしれませんが、一応、あらためて記号表を載せておきます。

| 表示 | 内容 |

|---|---|

| $ | 請求どおりの入金 |

| P | 請求額の一部入金 |

| A | 約束の日に未入金(延滞) |

| - | 請求も入金もなし |

| 空欄 | 更新なし |

【出典】CICの信用情報開示報告書の見方

直接的に、返済状況の欄に事故をあらわす「異動」の文字が載っていなかったとしても、この直近24カ月の入金状況がめちゃくちゃな状態であれば、新規のカード発行や更新、その他、ローンを組むときの与信審査に大きく影響します。

例えば、とあるクレジットカード会社の入金状況が、「$PA$AP$PA$」みたいになっていた場合、他のカード会社がそれを見て、「この人はしょっちゅう支払いを延滞してるから信用できないなぁ・・」と考えるわけですね。

3カ月以上の滞納はしていないので「異動」こそ付くことはありませんが、これだけ入金マークが汚いと、実質的にほぼ「ブラック」と変わらないわけです。(ただし「異動」と違って直近24カ月分しか載りませんので、その後2年間、キレイに返済を続ければ、過去の情報は押し出されて消えます。)

ここで、「任意整理をしたときにどのようにマークが付くのか?」という問題があります。

任意整理後の入金マークの付き方

これは決まったルールはありませんので、各金融業者の裁量の範囲となっています。例えば、元々が「月々3万円の返済」だったカード会社と任意整理をして、「月々1万円ずつの返済」に減額して貰ったとしましょう。

任意整理の場合は、前述のように法的整理ではありませんし、ほとんどのケースでは、元本そのものの減額はありません。そのため、和解後の支払いは「$」の正常入金なのか、「P」の一部入金なのか、は貸金業者側が勝手に決めて登録することができます。

もちろん消費者側としては、任意整理後の月々の返済を「$」マークで処理してくれれば嬉しいです。しかし実際には、任意整理の和解後の支払いについて、毎月「P」マークを付けられてしまうことは珍しくありません。これは蓋を開けてみるまで(自分で信用情報を開示してみるまで)わからないことなのです。

もし任意整理で和解した後の、月々の支払いがすべて「$」マークで、かつ任意整理前の延滞を原因とする「異動」が付かなかった場合(これが任意整理をした場合の最も理想のパターンです)は、CICには「任意整理をした」という痕跡は、事実上、ほとんど残らないことになります。

この場合は、少なくとも任意整理後にきっちり遅延なく2年間、支払いを続ければ、任意整理の前の「Aマーク(未入金)」や「Pマーク(一部入金)」も押し出されて消えますので、任意整理のときから2年間で信用情報がほぼ綺麗になることになります。

一方、返済状況に「異動」は付くわ、任意整理後の支払いは全部「PPPPPPPPPP」で残ってるわ、というのが最悪のパターンです。この場合は、信用情報はかなり傷が付いていることになりますので、しっかり残金を完済してから5年間待たなければ、ほとんど何もできない状態になります。

全銀協の場合、任意整理はどのように登録されるの?

全銀協(全国銀行個人信用情報センター)の場合も「任意整理そのものの登録」はありません。自己破産などの法的整理については登録されますが、任意整理の場合は、それ自体が事故として残ることはありません。この点はCICと同じです。

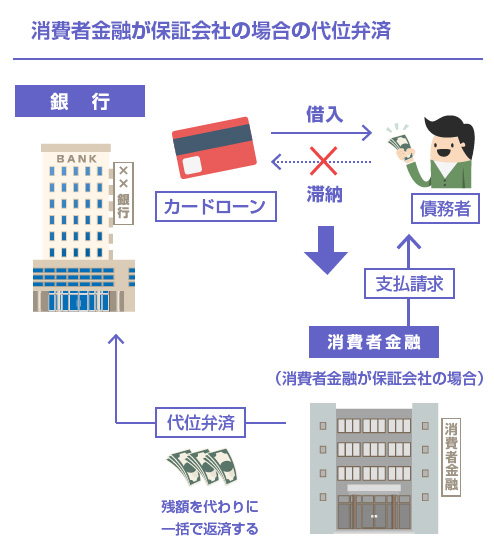

ただし、銀行カードローンなどを任意整理する場合は、保証会社による「代位弁済」が事故情報となる可能性があります。

銀行カードローンを任意整理する場合、一般的には、銀行はそのような少額の不良債権について、いちいち自ら返済のスケジュール見直しや返済額の交渉に応じたりはしません。どういうことかというと、保証会社に代わりに残額を一括返済して貰って、後の処理はすべて保証会社に任せてしまうんですね。

この保証会社による肩代わりのことを 代位弁済※ といいます。そして、この代位弁済こそが「ブラック情報」の1つなんです。

銀行カードローンだと、大手銀行の場合、ほとんどが保証会社に系列の消費者金融を付けています。

例えば、三菱UFJ銀行カードローンを任意整理するために、弁護士から介入通知を送ると、その時点で保証会社であるアコムが残金を肩代わりして一括返済します。債権は系列会社のアコムに譲渡されてしまいますので、今後の任意整理による返済は、アコムに対して行っていくことになります。

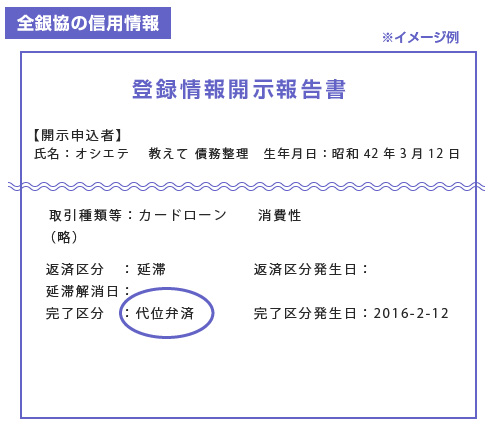

そしてアコムが代位弁済をおこなった時点で、全銀協の信用情報の、「完了区分」という項目に「代位弁済」という文字が載ります。(あるいは、保証会社の側から「保証履行」と載せるパターンもあります)

代位弁済がされたということは、客に「何らかの理由で返済を続けられなくなった事情がある」ということですから、十分にネガティブ情報になります。

つまり、もし銀行カードローンを任意整理した場合で、保証会社による代位弁済がされた場合は、その情報は全銀協の信用情報に「代位弁済がされた日から5年間」は事故情報として残ります。

| 信用情報機関 | 任意整理の登録の有無 | 保有期間 |

|---|---|---|

| 全銀協(KSC) | 銀行カードローン等で保証会社による代位弁済がされた場合は、完了区分欄に「代位弁済」と載る | 代位弁済のときから5年間 |

| 全銀協(KSC) |

|---|

| 登録の有無 |

| 銀行カードローン等で保証会社による代位弁済がされた場合は、完了区分欄に「代位弁済」と載る |

| 登録の期間 |

| 代位弁済のときから5年間 |

逆にいうと、保証会社を付けていない銀行カードローン、自ら任意整理の交渉に応じて和解する銀行の場合であれば、特に、任意整理をしても事故情報は残らないことになります。

そのような銀行があるかどうかはわかりませんが、地銀や信金などのカードローンであれば、任意整理をしても代位弁済がされないケースもあるかもしれません。

やはり延滞の情報はどっちみち残る

またCICと同じように(任意整理したかどうかに関係なく)、銀行カードローンなどの銀行への返済に遅延があった場合には、全銀協の信用情報の返済区分には「延滞」の文字が残ります。

この「延滞」の文字は、延滞が解消した後も「延滞解消日」として記録されていて、延滞が解消した日から5年間は保有されます。これもやはり事故情報の1つです。

任意整理をした情報は、CRINなどで交流されてるの?

さて、ここまで任意整理すると、「JICCにはどのような情報が登録されるか?」「CICにはどのような情報が登録されるか?」「全銀協にはどのような情報が登録されるか?」を解説してきました。

簡単にまとめると、JICCには直接的に「債務整理」と載ります。これは任意整理によって、弁護士が介入した通知を送ったときから5年間、残ります。

CICと全銀協には、どちらも任意整理した事実は残りませんが、CICは延滞を理由に「異動」が付く可能性があり、これは完済日から5年間残ります。全銀協の場合は、保証会社が代位弁済をすれば、「代位弁済」が付く可能性があり、これは代位弁済の日から5年間残ります。

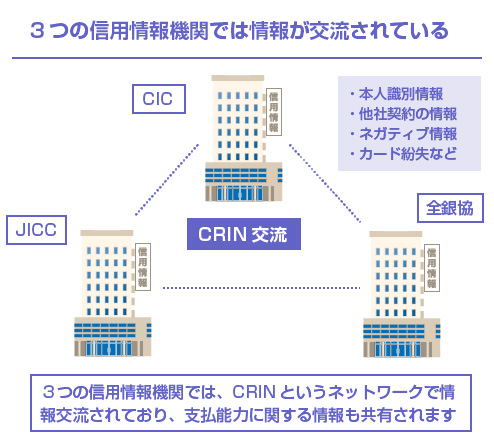

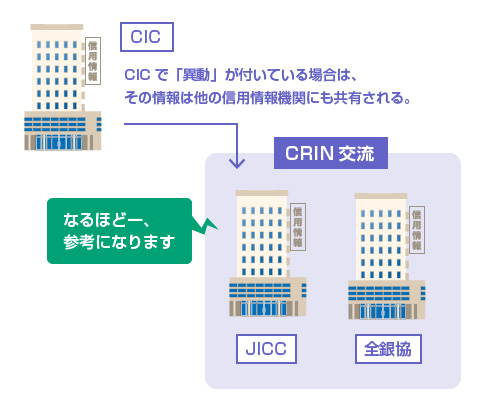

しかし最後にもう1つ重要なことを説明すると、CIC、JICC、全銀協の3つの信用情報機関は、お互いに一部の「ブラック情報」を CRIN※ というネットワークで交流している、ということです。

CRINでは全ての情報が交流されているわけではなく、あくまでお互いの「一部の情報」が交換されているに過ぎません。そして、どの情報が交流の対象になっているかは公式に開示されていませんので、こちらは絶対に真相はわかりません。

ただし一般的には、リアルタイムでの延滞などの「異動」情報が交流されていると言われています。例えば、CICの「異動」情報は確実に交流の対象になっています。そのため、CICでブラックになっていれば、当然、すべての信用情報機関でそれがわかります。

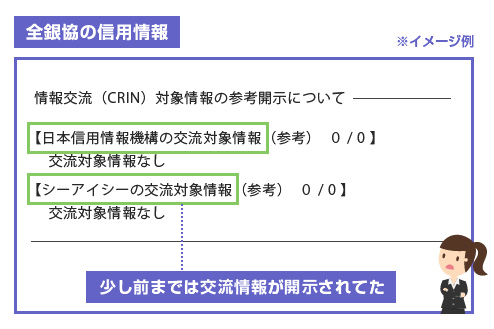

問題は、任意整理した場合に唯一、直接的に付けられるJICCの「債務整理」が交流の対象になっているかどうか?です。

これに関しては、以前は「なっていない」という情報が主でした。というのも、つい最近(2015年)まで全銀協の信用情報を開示すると、そのなかに「交流対象情報」というのが開示されていたので、「何の情報が交流対象となっているか?」が一般の方にもわかる状態だったのです。

そしてその中で、「JICCに債務整理が付いている」のに、「全銀協の交流対象情報には何も出てこない」という現象が確認できていたため、JICCの「債務整理」の事故記録は交流されていない、と考えている方が多かったのです。以下のブログ等にも体験談がありますね。

ただし全銀協による「交流対象情報」は平成27年1月から開示されなくなりましたので、今は、完全に「何の情報が交流対象になっているか?」というのは、表立っては誰にもわかりません。

もしJICCの「債務整理」が交流対象となっているのであれば、全ての信用情報機関について、最低でも「任意整理をしたときから5年間」は債務整理をしている事実が共有されることになります。(ただしCIC、JICCなどに加盟している全ての業者が、必ずしも審査のときにCRINの交流情報を参照しているとは限りません。)

いずれにしても、どの情報が交流対象となっているかがわからない以上、結局は3つの信用情報機関すべてで喪明け(信用情報からブラック情報が消えること)しないと安心はできません。

世間一般論でいっても「任意整理をしてから5年間はブラック」というのは常識だと思いますので、やはり概ね、その認識で間違いないということになりそうです。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら