過払い金請求の利息充当計算と棚上げ計算の違いは?

過払い金請求では5%の利息を付けて請求することが可能ですが。この利息の計算方法には、利息充当計算と棚上げ計算の2つの方式があり、どちらを採用するかで取り戻せる過払い金の金額が少し変わってきます。

- 過払い金の利息計算は、利息充当方式と棚上げ方式の2種類ある

- 利息充当方式で計算したほうが取り戻せる額が僅かに大きくなる

- 最高裁の平成25年4月判決で、原則、利息充当方式の計算が認められる

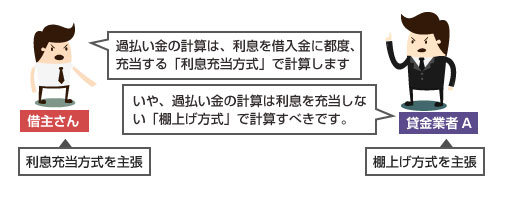

利息充当方式と棚上げ方式の違いって何?!

長年、法律上の争点となっていた悪意の受益者の問題が最高裁判決で決着し、過払い金は5%の利息付きで貸金業者に請求できる、という点について争いがなくなってきました。

そこで貸金業者側が新たに争そうようになったのが、この利息についての計算方法です。アイフルなどをはじめとする一部の貸金業者は、より過払い金の金額が小さくなる棚上げ方式(棚上げ方式、または非利息充当方式)で計算すべき、という主張をするようになりました。

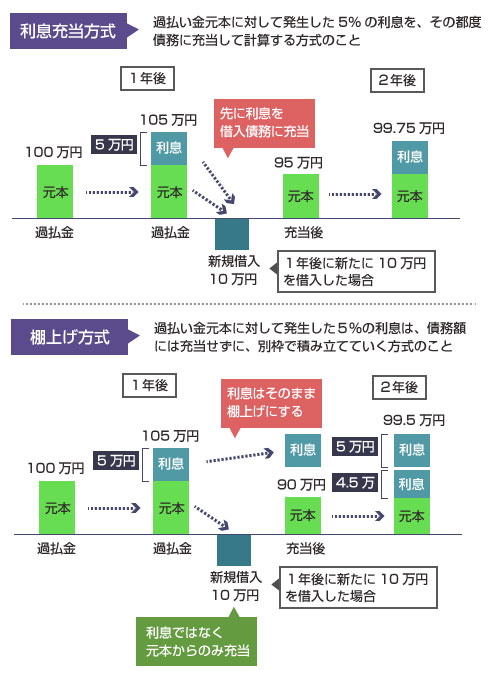

前述のように、利息充当方式は過払い金に対して発生した5%の利息を、その都度、(元本よりも先に)借入金に充当する、という計算方法です。一方で棚上げ計算(非利息充当方式)の場合は、利息を借入金には充当せずに、別のものとして計算します。

わかりやすくするために、過払い金の元本100万円があるAさんが、1年後に新たに10万円を借り入れたケースを想定してみましょう。すると以下のような図になります。

上の図をご覧のように、「利息充当方式」の場合は借入金10万円に対して、まず利息の5万円が充当され、残りの5万円が過払い金元本から充当されます。この場合、過払い金元本がより多く残るため、そこにさらに利息が乗り、取り戻せる過払い金が僅かに多くなります。

一方で、「棚上げ方式」の場合は、借入金10万円を全額、過払い金元本から充当して計算します。そのため、過払い金元本が減りやすく、結果的に取り戻せる過払い金の額も僅かに小さくなります。

5年間で利息充当方式と棚上げ方式を比較した場合

では今度はもう少し長い期間で比較してみましょう。2006年に既に200万の過払い金が発生している場合で、毎年新しく20万円の借入をおこない続けた場合を想定してみます。過払い金の利息は民事法定利率の5%で計算します。

まずは棚上げ方式の計算から見てみましょう。以下のように新規で毎年20万円の借入を追加で行っていた場合、棚上げ方式の計算だと利息が別で積み上がっていくので、借入金の充当(相殺)は過払い金でおこなわれます。

| 年月 | 過払い金 | 過払い利息 | 新規借入 |

|---|---|---|---|

| 2006年 | 200万円 ⇒ 180万円 | 10万円 | 20万円 |

| 2007年 | 180万円 ⇒ 160万円 | 9万円 | 20万円 |

| 2008年 | 160万円 ⇒ 140万円 | 8万円 | 20万円 |

| 2009年 | 140万円 ⇒ 120万円 | 7万円 | 20万円 |

| 過払い金 | 120万円 | 34万円 | – |

この場合、最終的に返還請求できる過払い金の額は154万円になります。利息を別で積み立てているので、過払い金の利息は大きくなりますが、借金の元本が減ってしまいます。

次に利息充当方式の場合の計算を見てみましょう。利息充当方式の場合は、まず利息が優先的に借入金の充当にあてられます。

| 年月 | 過払い金 | 過払い利息 | 新規借入 |

|---|---|---|---|

| 2006年 | 200万円 ⇒ 190万円 | 10万円 ⇒ 0万円 | 20万円 |

| 2007年 | 190万円 ⇒ 179.5万円 | 9.5万円 ⇒ 0万円 | 20万円 |

| 2008年 | 179.5万円 ⇒168.4万円 | 8.9万円 ⇒0万円 | 20万円 |

| 2009年 | 168.4万円 ⇒156.8万円 | 8.4万円 ⇒0万円 | 20万円 |

| 過払い金 | 156.8万円 | 0万円 | – |

この場合、過払い金の利息を先に返済に充当しているので、利息は0円ですが過払い金の額が156.8万円残るのでトータルだと156.8万円で利息充当方式で計算したほうが過払い金の総額が大きくなることがわかります。

しかし過払い金の元本が200万円あって、かつ5年間が経過した場合でも、この2つの計算方式の差はたった2.8万円しかありません。つまり、基本的にはこれら計算方式の違いは、よほど取引期間が長いか、過払い金の額が大きくない限りはあまり変わらない、ということになります。この点は知っておいてもいいかもしれません。

過払い金は、完済日から経過した日数に応じてさらに利息5%が付きます。例えば、完済日の時点で利息充当計算と棚上げ計算による過払い金の差が20万円だった場合、そこにさらに5%の利息が付くことで、消滅時効を迎える10年後には、その差は32万円にまで広がる計算になります。

完済日から長期間が経過している場合や、取引期間そのものが長くに渡っていた場合には、この計算方式の違いにより取り戻せる過払い金の額が大きく変わる可能性があります。

もし過払い金が発生していなくても、任意整理で月々の借金の返済額を減らすことは可能です。過払い金がないか知りたい方、任意整理で借金がいくら減るか知りたい方は、「アヴァンス法務事務所」に無料で初回相談してみましょう。銀行カードなど金利が18%以下の方でも、任意整理なら相談できます。