任意整理での利息制限法による利息引き直し計算の方法

任意整理の利息引き直し計算とは、2008年~2010年頃以前から消費者金融やキャッシングでお金を借り続けている人で、過去に法定金利を超える高い利息を取られ過ぎていた場合に、過去に遡って利息を計算し直して元本返済に充当することで、借金残額を減らす計算方法のことです。今日(2016年現在)では利息引き直し計算が適用できるケースは全体としては少ないですが、一応、利息引き直し計算の方法を解説します。(参考:「任意整理のメリットとデメリット」)

任意整理の大きなメリットの1つとして、過去に遡って法定金利で利息を再計算し直すことで、いま残っている借金の額を大幅に減らせる可能性があるって話だったよねー?

昔からずっと色んな貸金業者で借りたり返したりを繰り返している人が、いつどこで幾ら借りて、いつ幾ら返済したかを全部、明細で保管してるわけないもんね。開示請求は自分じゃ無理なの?

- 利息引き直し計算は、遅くとも2010年6月以前から借入がある人のみ適用対象

- 過去に払い過ぎた利息を、遡って法定金利で再計算することで借金元本が減る

- 利息引き直し計算には、前提として全ての取引履歴の開示請求が必要になる

- 通常は弁護士(司法書士)が受任通知の送付のついでに取引履歴を開示する

- 利息引き直し計算そのものはExcel等でのフリーソフトで自分でも計算できる

あなたの借金がいくら減るのか? 無料診断してみよう

1.任意整理の利息引き直し計算で借金の額が減る仕組み利息引き直し計算の仕組み

2.利息制限法による引き直し計算にあたり準備が必要なもの準備が必要なもの

3.実際の任意整理での利息引き直し計算の方法実際の引き直し計算の方法

任意整理の利息引き直し計算で借金の額が減る仕組み

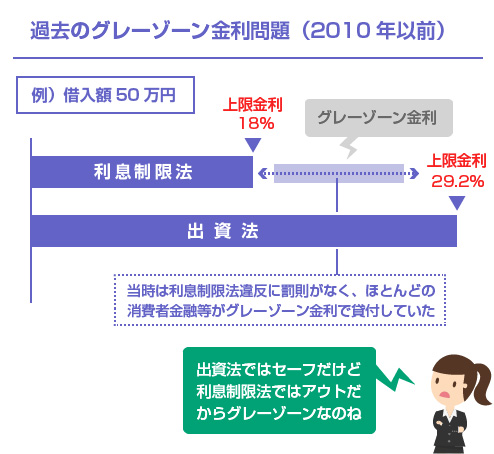

2010年6月に貸金業法や出資法が改正される前までは、利息制限法と出資法という2つの法律で定められた上限金利が異なっていたため、いわゆるグレーゾーン金利問題(※)というのが発生していました。

具体的にいうと、利息制限法では上限金利が年利20.0%まで、出資法では上限金利が年利29.2%までと定められており、さらに貸金業法という別の法律では一定の条件を付けることで利息制限法を超える金利を認める「みなし弁済」という規定が存在しました。(現在は、これらの問題は法改正により解消されています。)

この辺りの経緯は、既に何度か過去記事で解説していますので詳細は省きます。例えば、以下の記事などを参考にしてください。

ともかく現在では判例によりこのグレーゾーン金利が無効であることが確定しているため、過去(2010年以前)にグレーゾーン金利で借りていたことがある方は、利息引き直し計算をすることで借金を大幅に減額できたり、過払い金を取り戻せることがあります。

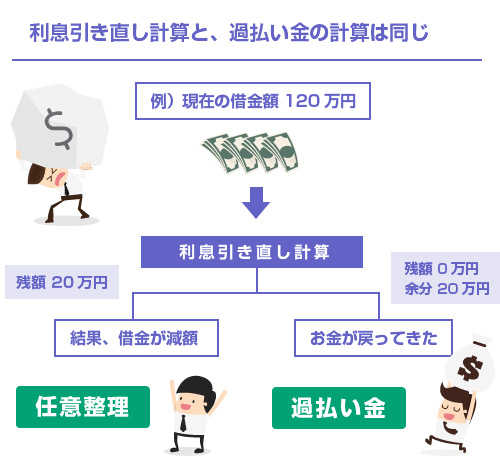

任意整理の利息引き直し計算の本質は、過払い金請求と全く同じです。

払い過ぎた利息額を元本の返済に充てて、借金がまだ残るケース(減額はできるけど0円にまではならない場合)を(1)任意整理の利息引き直し計算、と呼び、逆に余分に支払い過ぎていた分を取り返せるケースを(2)過払い金請求、と呼ぶ、というだけの違いです。

- 関連記事

- 過払い金請求って何? -教えて!過払い金

利息引き直し計算そのものは、たくさんの計算ソフトなどが出回っていますので、一般的にはそれほど難しくありません。高度な専門知識等が必要なわけでもなく、大手の債務整理事務所なんかでは事務員の方がやっていたりします。

ただし途中で、借り換えをしたり完済していたり、消費者金融が合併や債権譲渡をしていたり、あいだに空白の期間がある場合は、かなり計算が複雑になります。5年も10年も消費者金融を利用していると、色々ありますからね・・・。

なので、あくまで自分で利息引き直し計算をする場合は目安程度に考えた方がいいです。正確な金額の算定は、弁護士や司法書士などの専門家の方にお願いしましょう。(⇒ おすすめの法務事務所)

利息制限法による引き直し計算にあたり準備が必要なもの

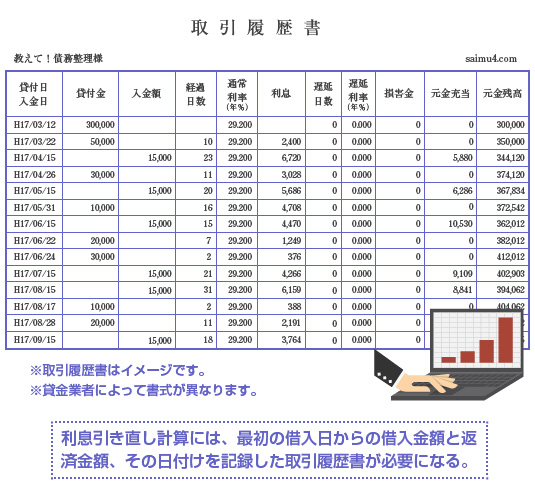

利息引き直し計算をするにあたって、「×年×月×日にいくら借りた」「×月×日にいくら返済した」という、過去すべての借入と返済の金額および日付けの明細履歴が必要になります。この履歴のことを取引履歴といいます。

この取引履歴がなければ、計算のしようがありませんので、まずは借りた覚えのある貸金業者すべてにこの取引履歴の開示請求をすることになります。(もちろん、自分で目安程度に計算したいだけであれば、主な貸金業者だけに開示請求しても構いません)

昔は「弁護士の先生が受任しない限り、貸金業者側も取引履歴の開示には応じてくれない」という時代もありましたが、今は一般の方でも「取引履歴を見たい」といえばフツ-に開示してくれます。ただし、取引履歴の保存義務は10年なので、それより昔のものは残ってないかもしれません。

自分で開示請求する方は、以下の記事を参考にしてください。

- 参考記事

- 取引履歴開示請求の方法と保存期間について

次に、利息引き直し計算をするにあたって、計算ソフトの入手が必要です。

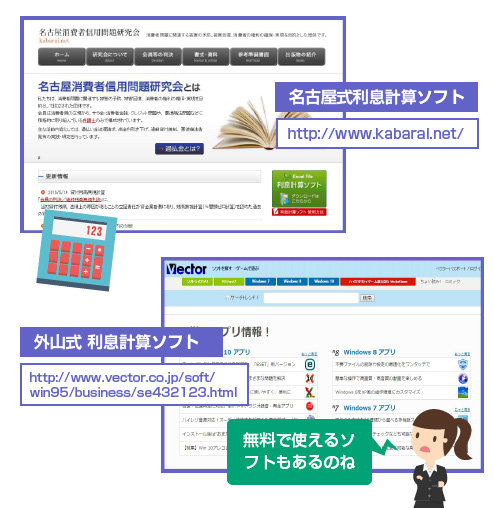

これは様々な法律事務所や、フリーソフトのサイトなどで配布されています。有名なものは、ベクターで公開されている「外山式利息計算ソフト」や、名古屋消費者信用問題研究会で配布されている「名古屋式利息計算ソフト」などですね。

いずれもエクセルを使った計算ソフトなので、エクセルがパソコンにインストールされていることが条件です。使い方などは以下の記事でもあわせて解説しています。

利息引き直し計算に必要なものは基本的にはこの2つだけです。(1)業者との過去すべての取引履歴(借入と返済の日付けと金額の履歴)、(2)利息計算ソフトがあれば、自分でも利息引き直し計算は可能です。

実際の任意整理での利息引き直し計算の方法

今回は先ほど紹介した「名古屋式」での利息引き直し計算の方法を紹介します。といっても、先ほど紹介した「過払い金計算方法」と基本的に内容はほとんど一緒なので、ここでは必要最低限のポイントに留めますね。

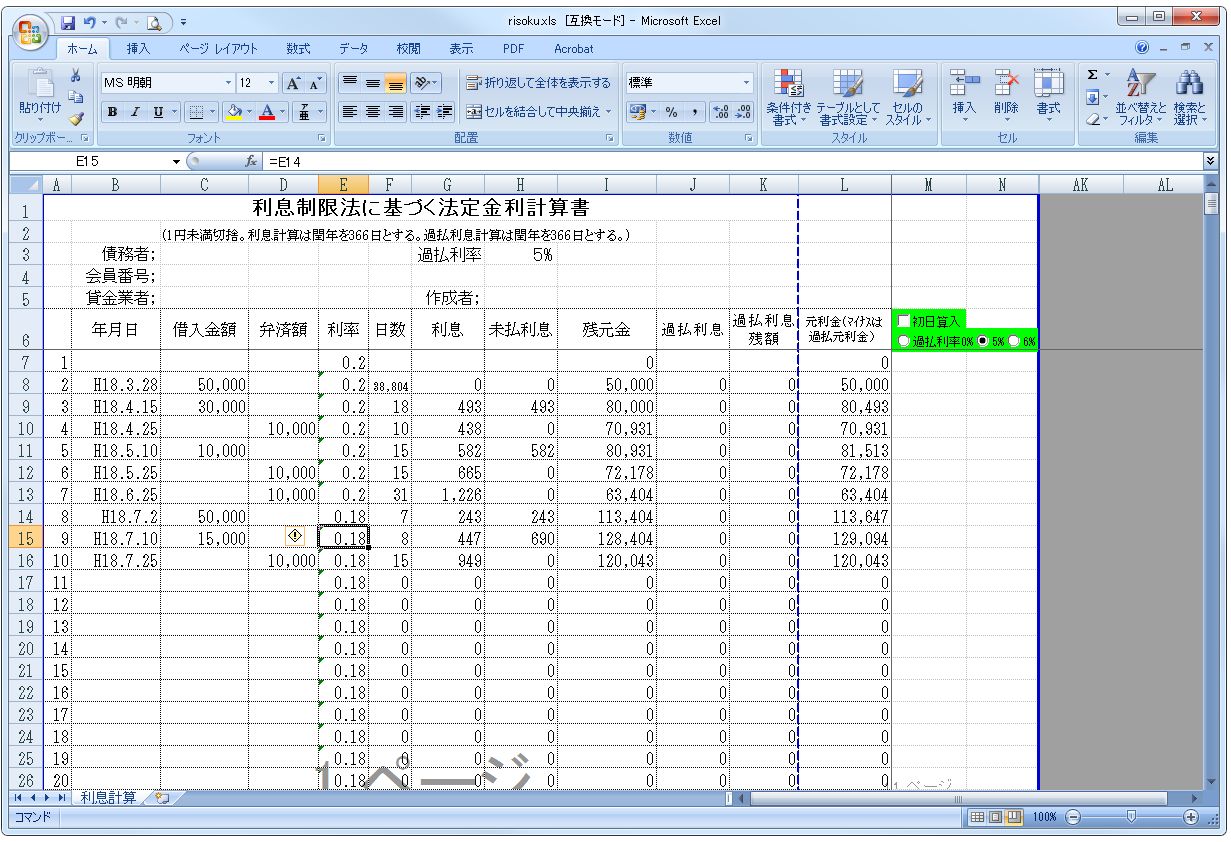

名古屋式の利息計算ソフト(エクセル)を起動すると、以下のようなシートになります。

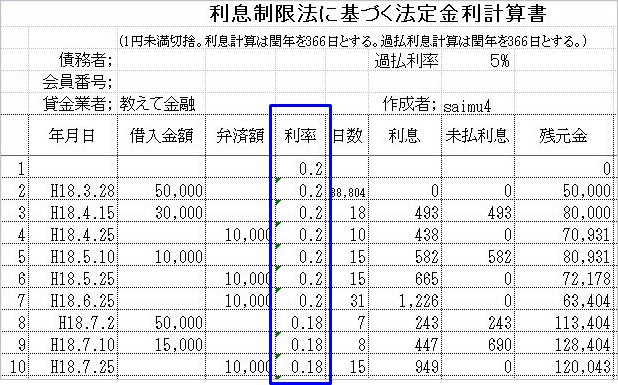

基本的には、貸金業者側に開示請求した取引履歴に基づいて、一番左の「年月日」とその横の「借入金額」「弁済額」を淡々と入力していくだけの作業です。量が膨大だと大変ですが。

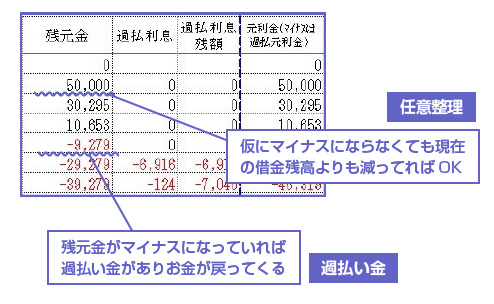

この「利率」のところは、業者に借り入れた金利ではなく、本来の利息制限法による法定金利を入力します。それによって本来の正しい元本額がわかり、さらに(実際に返済した金額も入力しているので)払い過ぎている額もわかります。もし残元金がマイナスになれば、過払い金が発生していることになります。

なお、ここに入力する法定金利の利率は、元本の額によって変動するのでそこだけ注意が必要ですね。この名古屋式の計算ソフトでは、一箇所の金利を訂正すれば、その下の日付けの欄のみすべて自動で金利が変更されるので便利です。

利息制限法上の法定金利

ちなみに利息制限法の正しい法定金利は以下になります。ご存知の方も多いかもしれませんが、一応、記載しておきますね。

| 元本額 | 上限金利 |

|---|---|

| 10万円未満 | ~年利20.0% |

| 10万円以上~100万円未満 | ~年利18.0% |

| 100万円以上 | ~年利15.0% |

参考条文 利息制限法1条

上記の金利計算ソフトに入力する際には、例えば、貸し借りを繰り返しているうちに元本残高が100万円を超えてしまった場合は、その欄以降の金利を15.0%に変更してください。

逆に、その後、返済を繰り返して元本が100万円未満に戻ったとしても、それ以降の金利を18.0%に戻す必要はありません。それ以降もずっと15.0%で大丈夫です。ちょっとややこしいですね。

人によっては膨大な取引履歴をいくら入力していっても、「あれ?ずっと過払い利息のセルが0円のままだな・・・もしかして私の場合は任意整理をしても意味ないケースのかな? それとも計算や入力を間違ってるかな?」と不思議に思う方もいるかもしれません。

しかし、任意整理の利息引き直し計算の場合は、過払い金や過払い利息は0円のままということもあり得ます。それで間違っていません。これは言葉の定義の問題です。

前述のように、過去に年利20%を超える払い過ぎた利息があったとしても、現在の元本を帳消しにして、なおかつ取り返せるほど余分に支払っていない限り、言葉の定義として「過払い金」は発生しません。逆にいえば、過払い利息は0円でも、現在の目の前の借金残高が減る、ということはあり得ます。

正しい法定金利で利息計算をし直した結果、現実にいま目の前に残っている借金の額よりも、エクセル計算上の残元金の方が少なければ、その金額までは借金を減額できます。取り返せるほどは払い過ぎていない、というだけの話です。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら