カードローン等の残高スライド方式やリボ払いの仕組み

銀行カードローンや消費者金融のカードローン(キャッシング)の多くが、返済に「残高スライドリボ」という方式のリボ払いを採用しています。カードローンやキャッシングでは、長期返済による金利収入が主な収入源なのでリボ払いによる返済が当たり前なのですが、例えば、「残高スライド元利定額リボルビング払い」と言われても、いまいち消費者側にはどのような返済の仕組みなのかがわかりにくいです。この記事ではカードローンの残高スライドリボについて解説します。

よくカードローンやキャッシングで借金をすると、返済方法で「元利定率リボルビング」とか、「残高スライド定額返済」とか、色んな返済方式の言葉があって混乱するんだけど・・・

さっきから出てくる、その「残高スライド」って何なの? その残高スライドなんちゃらのせいで凄く難しく聞こえるんだけど。「毎月2万円ずつ返済します」っていうフツ-の定額リボ払いとは違うの?

- キャッシング・カードローンの返済方式は、ほぼ残高スライド元利定額リボ

- 銀行や消費者金融によって返済方式の名称が異なるが、実質的にはほぼ同じ

- 定額リボとは、月々の借入額に関係なく毎月一定額を返済する返済の方法

- 残高スライドとは、その月の最終借入残高に応じてリボの額が変動する方式

- 元利方式か元金方式かは、表示の返済額に利息分を含むか含まないかの違い

1.残高スライド元利定額リボなど複雑な名称でも実は簡単

2.まず「元利方式」と「元金方式」の違いって一体何?

3.「定額リボ払い」と「定率リボ払い」の違い

4.「残高スライド方式」ってどういう意味なの?

5.まずは自分の借りてるカードローンの返済方式を知ろう

残高スライド元利定額リボなど複雑な名称でも実は簡単

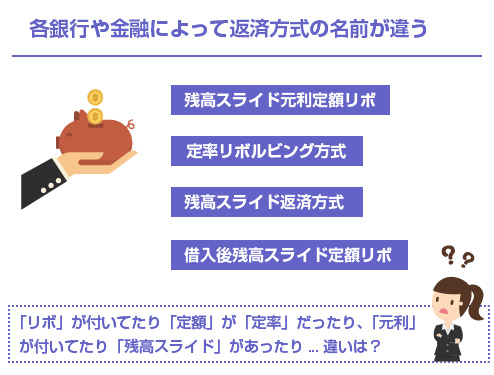

銀行カードローンやキャッシングの場合、銀行や消費者金融によって返済方式の名称が微妙に違うことも多いです。ある銀行では、「残高スライドリボルビング」と言っていて、一方、他の銀行カードローンでは「残高スライド返済方式」と言っていたりします(これは同じものです)。

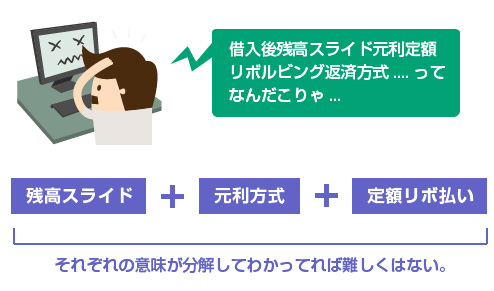

例えばアイフルでは、自社のキャッシングの返済方式について「借入後残高スライド元利定額リボルビング返済方式」という言葉を使用しています。聞いただけで頭が痛くなりそうな難しい名称です。

しかしこれも要は、「残高スライド元利定額リボ」ということを言っているに過ぎません。

一見、複雑にみえるこの「残高スライド元利定額リボ」という返済方式も、「残高スライド方式」「元利方式」「定額リボ払い」という3つに分けて理解していれば、それほど難しいものではありません。

詳しい方であれば、この名称を聞いただけで「ああ、最近よくある残高スライドリボね」とすぐに気付くはずです。ちなみに銀行カードローンとキャッシングの違いについては以下の記事で解説していますので参考にしてください。

基本的には、カードローンとキャッシングは同じものです。以下、その前提で説明をしていきます。

まず「元利方式」と「元金方式」の違いって一体何?

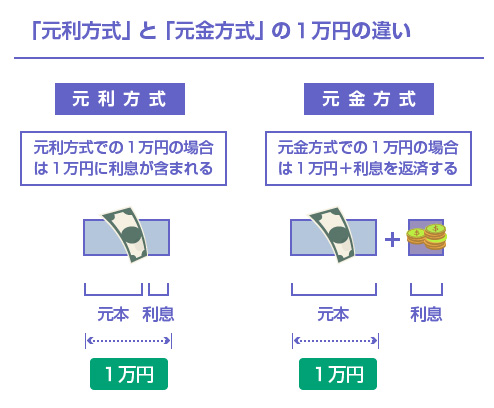

よくリボ払いの名称には「元利」と付いています。この「元利」とは何でしょうか?

これは非常に簡単な話です。「リボ払いで毎月1万円を返済します」と約束したときに、その1万円に「利息は含まれているのか?含まれていないのか?」というが、元利方式と元金方式の違いです。税込と税抜の違いみたいなものですね。

元利方式で1万円という場合は、その1万円の中に利息の支払いも含まれています。つまり、実際にそのうち元金の返済に充当されるのは8500円(元金10万円、年利18%の例)だけで、残りの1500円は利息、ということです。

一方、元金方式で1万円という場合は、実際にあなたの財布から出ていく金額は1万1500円(元金10万円、年利18%の例)です。そのうち1500円が利息に充てられ、元金はキッチリ1万円分減ります。

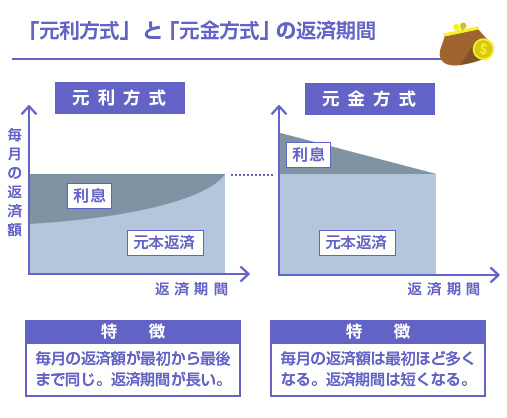

一般論としては、元利方式の場合は「月々の支払負担は少ない」ですが「元金の減りが遅く、その分、長く利息を支払う」ことになります。つまり支払総額が増えます。元金方式の場合は「月々の支払負担は多く」なりますが「元金の減りが早く、返済期間も短く」なります。

※上図は、あくまで同じ返済金額を「元利方式」と「元金方式」とで比較した場合(例:月3万円の元利均等返済と、月3万円の元金均等返済の場合など)の話です。

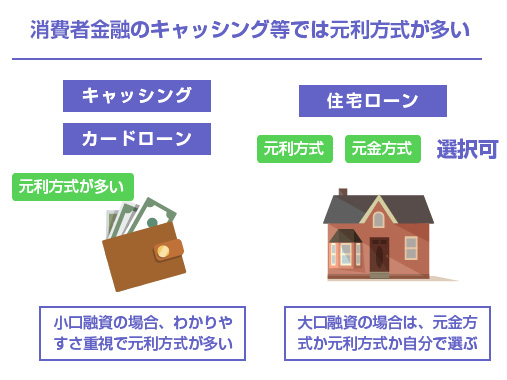

通常、消費者金融や銀行カードローンの返済方式は「元利方式」です。なぜかというと、まず元利方式の方が、お客さんが見たときにパっと返済額がわかりやすいからですね。

お客さんにとっても、消費者金融の返済表に記載されている金額ピッタリの支払いで済むので支払いが簡単ですし、銀行や消費者金融側としても元利方式の方が「元金の減りが遅く」「利息を優先的に長く回収できる」仕組みなので、金利収入が大きくなるメリットもあります。

そのため、いわゆるカードローンやキャッシングの返済方式の場合は、最初からほぼ「元利方式」で決められています。借りるお客さんの側が、いちいち返済方式を選ぶことはできません。

一方、住宅ローンのような数千万円の高額ローンを組む場合は、「元利方式」なのか「元金方式」なのかで支払額が大きく変わってきますので、普通は借りる側がどちらの方式で返済するかを選べるようになっています。

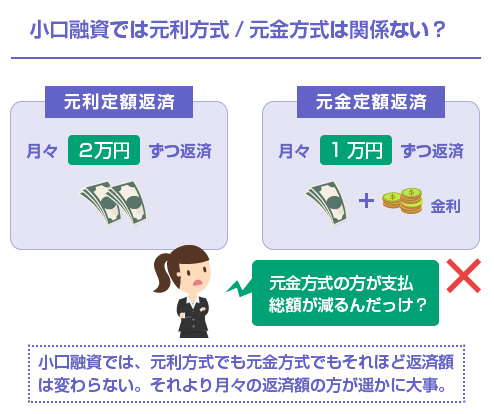

カードローンなどの小口の無担保融資の場合は、正直いって「元利方式」か「元金方式」かの違い程度で支払額が大きく変わることはほぼありません。それよりも「毎月いくら返済するのか?」という絶対額の方が遥かに重要です。

元本の減りが早く利息負担が少ないといわれる「元金方式」でも、月々の返済額が5000円+利息ならば、それよりも元利方式で月々1万円ずつ返済する方が金利負担は楽に決まっています。そもそもの金利が高いわけですから、細かい返済方式を気にするよりも、さっさと繰り上げ返済をして支払いを済ませた方が賢いでしょう。

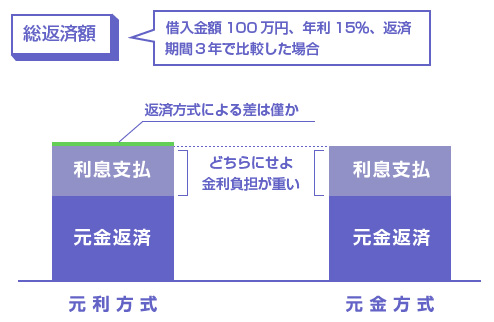

さて実験のために、カードローンやキャッシングで「元本100万円を借りてそれを金利15%で3年で返済する例」を考えてみましょう。

実際には、カードローンやキャッシングの特徴というのは「一定の融資枠の範囲で貸したり借りたりを繰り返す」ことにあるのですが、それを考慮するとそれだけで記事が終わってしまうくらい金利計算の説明が複雑になります。

なので、ここでは「最初に1回だけ100万円借りて3年かけて均等返済する場合」に置き替えて解説します。

| 元利方式の場合 | 元金方式の場合 | |

|---|---|---|

| 借入金額 | 100万円 | 100万円 |

| 返済期間 | 3年 | 3年 |

| 最初の月の返済額 | 34,665円 | 40,278円 |

| 最後の月の返済額 | 34,665円 | 28,125円 |

| 最終的な返済総額 | 124万7952円 | 123万1250円 |

| 支払利息の総額 | 24万7952円 | 23万1250円 |

| 元利方式の場合 | 元金方式の場合 |

|---|---|

| 借入金額 | |

| 100万円 | 100万円 |

| 返済期間 | |

| 3年 | 3年 |

| 最初の月の返済額 | |

| 34,665円 | 40,278円 |

| 最後の月の返済額 | |

| 34,665円 | 28,125円 |

| 最終的な返済総額 | |

| 124万7952円 | 123万1250円 |

| 支払利息の総額 | |

| 24万7952円 | 23万1250円 |

【参考】REIFAさんの ローンシミュレーション(元利均等返済/元金均等返済) を使用

最初に教科書的な説明をしておくと、元金方式の場合は「一定額の元金 + 利息」の返済になりますので、最初ほど支払額が大きくなり、徐々に最後にかけて支払額が減っていきます。元本が減るにつれて、それにつく利息の金額が減っていくわけですね。

一方、元利方式の場合は、最初から最後まで月々の返済額は一定になります。

ただし、これは住宅ローンなどのように「最初から決まった額だけを返済する場合」の話であり、カードローンで「返済した分だけ次々と借入を繰り返した場合」は、当たり前ですが、元金方式でも支払額が減っていくことはありません。

さて、教科書的な説明はここまでにして、一番、個人的に注目してほしいところは以下の点です。

まず(1)支払利息の差、です。100万円も借りて、それを3年もかけて返済していても、1万円程度の差しかないのです。つまり、小口融資の場合は、返済方式なんてどちらでも大して変わりません。

そして、もう1つ注目してほしいのは(2)支払利息の総額、です。元利方式にしても元金方式にしても、結局は23万円以上もの利息をとられます。借りた元本は100万円なのに、20万円も多く返済しているわけですね。これは当たり前ですが、キャッシングの金利が15%と高いからです。

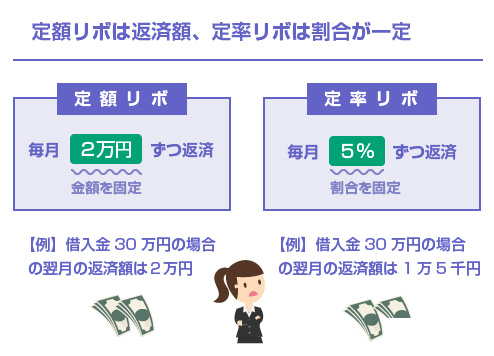

「定額リボ払い」と「定率リボ払い」の違い

先ほどの元利方式、元金方式は、「返済額に金利を含めるか?それとも別に上乗せするか?」の話であり、リボ払いかどうかとは関係ありませんでした。一般的な住宅ローンなど、すべてのローンに当てはまる共通の話です。

一方、今度はリボルビング払いの話です。

リボルビング払いというのは、クレジットカードのショッピングや、消費者金融のキャッシング、銀行カードローンなどの特有の返済方法で、簡単に説明すると「毎月の借りる金額がバラバラでも、毎月の返済金額を一定額に固定しよう」という返済方式のことです。

普通のローンではそんなことはありません。なぜなら、一般的な住宅ローン、オートローン、フリーローン、教育ローン、といった各種ローンは、「1回の契約で借りれるのは1回だけ」です。最初に契約するときに、「借りる金額」と「返済の回数」(返済期間)を決めてしまいます。

しかしキャッシングやカードローンなどの個人向けの無担保ローンは、最初に限度額を決めて、その範囲内でなら「いちいち契約し直さなくても、何度でも追加で借りれる」ことを前提にしたサービスです。

もちろん、そのたびに「今回の借入は3回払いで」「あ、今月の借入分は一括で翌月返済します」「うーん、今回の返済は8回払いにしておこうかな」と分割回数を決めてもいいのです(クレジットカードでの買い物などがそうですね)が、そうすると、消費者側からすると毎月の返済額が非常にややこしくなりますね。

そのため、「毎月いくら借りたとしても、月々の返済額は一定です」という返済方式が生まれました。これがリボ払いです。

これも非常に簡単です。定額リボというのは「毎月の借入額に関係なく、月々3万円ずつ返済してください」といったように金額を固定するリボ払いです。

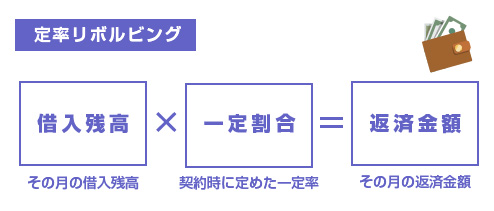

一方、定率リボというのは、「毎月の借入額に関係なく、残高の5%ずつを返済してください」といったように、料率を固定するリボ払いです。

現在(2016年3月時点)で、主なカードローンや消費者金融を調査した範囲では、ほとんどのサービスの貸付条件は「定額リボ」です。つまり毎月決められた「一定金額」の支払いを続ける返済方式です。※ただし「残高スライド」という条件が付きます。これは後述します。

なお、現時点でもアコムは「定率リボルビング」による返済方式を採用しています。つまり、借入残高に対して毎月「一定の割合」を掛けた金額を返済します。

またプロミスの場合は「残高スライド元利定額返済方式」というように「定額」という言葉を使用していますが、その返済方式の説明を読むと、現時点ではどちらかというと「定率リボ」に近い仕組みになっています。これも後述します。

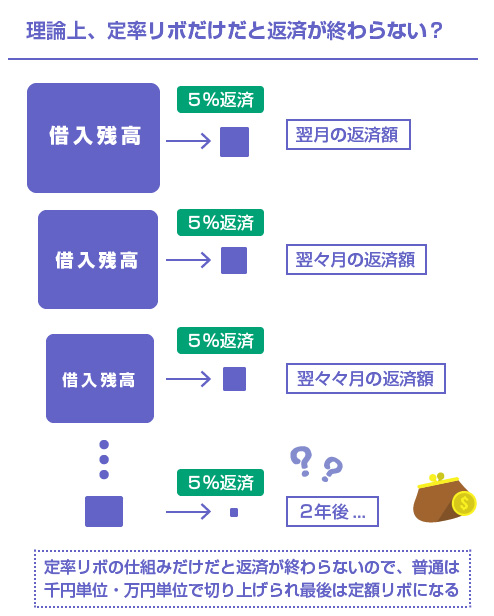

鋭い方はお気づきだと思いますが、「定率リボルビング」だけの仕組みだと、理論上は支払いが一生完了しません。

定額リボの場合は、例えば、「毎月1万円ずつ」という返済条件で借りたとしても、少額ずつでもいつかは支払いが終わります。一方、定率リボで、例えば「毎月、借入金額の5%」という返済条件で借りた場合、どこまでいっても「残額の5%」ですから終わりがありません。

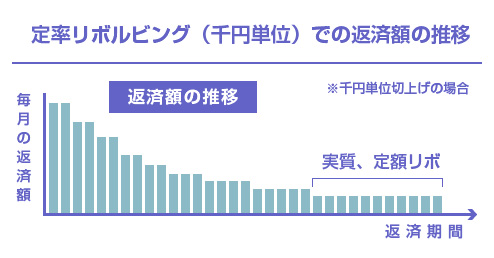

そのため、実際にはこれと合わせて「端数の切り上げ」がおこなわれます。例えば「1000円未満の数字は切り上げ」となっていた場合、返済額が999円を切った時点で月々の返済額は1000円になります。

つまり「毎月5%の定率リボ」だとしても、実質的には、借入残高が2万円を下回った時点で「毎月1000円の定額リボ」になります。

【参考資料PDF】借入額30万円を元利定率リボ(1000円単位切上げ)で返済した場合

例えばプロミスの返済方式などはこのパターンですね。

プロミスの場合、借入残高が30万円以下だと、定率リボの割合は「3.61%」になります。ただし「1000円未満は切り上げ」という条件が付いているため、実質的には、借入残高が5万5000円を下回った時点で毎月2000円の定額リボ、2万7000円を下回った時点で、毎月1000円の定額リボになります。

このように定率リボルビング方式でも、「端数調整」で千円単位での支払いになっていることが普通なので、支払いはどこかで終わります。概ね、「追加で借入をしなければ、最後に借りた日から3年前後で完済」になるような料率に設定されているはずです。

ただ、「定率リボルビング方式」の場合は、定額リボにも増して、「あと一体何回で返済が終わるんだろう?」というのがパッとわかりにくいですから、自主的にどんどん繰り上げ返済をしていき、返済回数を短くしていく努力が必要になります。

リボ払いで請求されるのは、あくまで「最低支払額」ですから、その金額だけを支払って満足していると、なかなか返済は終わりません。

補足コラム:なぜリボ払いの借金は怖いと言われるか?(※クリックタップで開閉)

「残高スライド方式」ってどういう意味なの?

さて、残った唯一のキーワードが「残高スライド」です。これはここまでのリボ払いの説明がわかっていれば、一番簡単かもしれません。

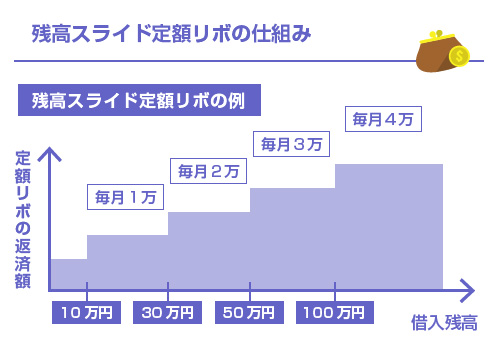

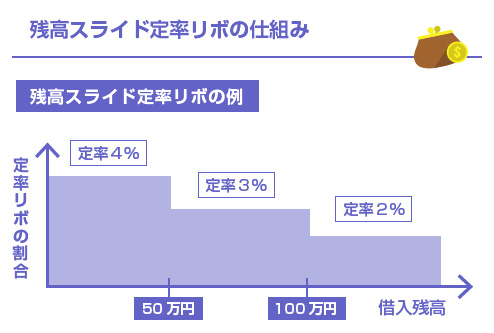

残高スライド方式というのは、先ほどの定額リボの「一定額」や定率リボの「一定率」の数字が、月々の借入残高に応じて変わるリボ払いの方式のことをいいます。借入残高によって、リボの金額がスライドしていくわけですね。

例えば、キャッシングやカードローンの返済方式で最も多く採用されている「残高スライド定額リボ」を図にすると、以下のようになります。

なお一般的には「定額リボ」の場合は、残高スライド方式なのが当たり前です。

わざわざ「残高スライド方式」という名称を付けていないカードローンやキャッシング会社もありますが、よく貸付条件を読むと、普通はちゃんと残高スライド方式になっています。

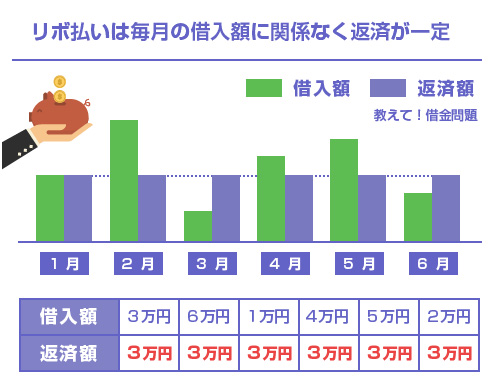

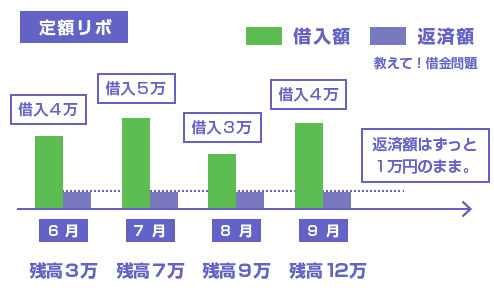

まずは、通常の「毎月1万円の定額リボ払い」を考えてみましょう。例えば、カードローンで6月に4万円借りて、7月に5万円を借りて、8月に3万円を借りて、9月に4万円を借りた場合でも、単なる定額リボの場合は、月々の支払い額はずーっと1万円のままで固定です。

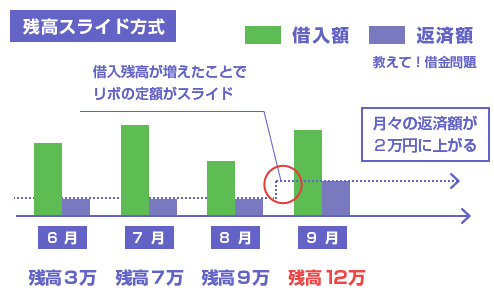

一方、残高スライド方式の定額リボ払いであれば、「借入残高が10万円以下の場合は、返済額は1万円」「借入残高が10万円~20万円の場合は、返済額は2万円」というように、借入残高に応じてリボの額がスライドしていきます。

先ほどの例でいうと、「6月に4万円を借りて、7月に5万円を借りて、8月に3万円を借りる」ここまでの間は月々1万円の返済でOKです。通常のリボと同じです。しかし「9月に4万円を借りる」この時点で、借入残高が10万円を超えますので、ここから月々の返済額が2万円になります。

もちろんその後、また借入残高が10万円以下に戻れば、月々のリボ払いによる返済額が1万円に戻ります。

単純な「定額リボ払い」のままだと、月々の支払額が固定されるので便利ですが、どんどん借入残高が膨れ上がっていったときに「何年かかっても返済できない」状態に陥ってしまうリスクがあります。

そのため「借入残高がある程度増えてきたら、その分だけリボ払いの定額もアップさせよう」というのが、残高スライド方式リボの考え方です。

実際のカードローンの例

例えば、消費者金融のなかではアイフルのキャッシング(カードローン)は、典型的な残高スライド定額リボ方式ですね。

アイフルの返済金額

| 借入直後残高 | 返済金額 | |

|---|---|---|

| 35日サイクル制 | 毎月約定日払い | |

| 1円~10万円 | 5,000円 | 4,000円 |

| 10万円超~20万円 | 9,000円 | 8,000円 |

| 20万円超~30万円 | 13,000円 | 11,000円 |

| 30万円超~40万円 | 13,000円 | 11,000円 |

| 40万円超~50万円 | 15,000円 | 13,000円 |

| 50万円超~60万円 | 18,000円 | 16,000円 |

| 60万円超~70万円 | 21,000円 | 18,000円 |

| 70万円超~80万円 | 24,000円 | 21,000円 |

| 80万円超~90万円 | 27,000円 | 23,000円 |

| 90万円超~100万円 | 30,000円 | 26,000円 |

| 省略 | ||

※返済金額は2024年9月時点での調査(アイフル「 返済金額・お利息について 」)

例えば、最初に20万円を借りていた場合の毎月の定額リボでの返済金額は8000円ですが、その後も繰り返し借入とリボ払いを続けて、借入額が60万円にまで増えた場合、毎月の定額リボでの返済金額は16000円です。

もう1つだけ載せておきましょう。三菱東京UFJ銀行のカードローン「バンクイック」の返済方式も残高スライド定額リボです。以下は年利8.1%超の契約で借りた場合の返済表です。

三菱東京UFJ銀行カードローン

| 返済日時点の借入残高 | 最少返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 残高が10万円増えるごとに +2000円 |

※返済金額は2016年9月時点での調査( カードローン「バンクイック」の返済額 )

他にも、モビットのキャッシングや、三菱東京UFJ銀行のカードローン「バンクイック」や、三井住友銀行カードローン、などの返済方式も残高スライド定額リボ方式です。(もちろん最低返済額の表の数字は、各社で異なります)

定率リボの場合は、その逆で「借入残高がある程度増えてきたら、その分、リボの定率を下げる」という考え方が一般的です。

例えば、消費者金融のプロミスは以下のような返済方式を採用しています。

プロミスの返済方式

| 借入残高 | 返済金額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高 × 3.61%(1000円未満切り上げ) | ~36回 |

| 30万円超~100万円以下 | 借入後残高 × 2.53%(1000円未満切り上げ) | ~60回 |

| 100万円超 | 借入後残高 × 1.99%(1000円未満切り上げ) | ~80回 |

| 借入後残高 | |

|---|---|

| 30万円以下の場合 | |

| 返済金額 | 借入後残高 × 3.61%(1000円未満切り上げ) |

| 返済回数 | ~36回 |

| 30万円超~100万円以下 | |

| 返済金額 | 借入後残高 × 2.53%(1000円未満切り上げ) |

| 返済回数 | ~60回 |

| 100万円超の場合 | |

| 返済金額 | 借入後残高 × 1.99%(1000円未満切り上げ) |

| 返済回数 | ~80回 |

※返済方式は2024年9月時点での調査(プロミス「 ご返済金額について 」)

まずは通常の定率リボを思い出してみましょう。

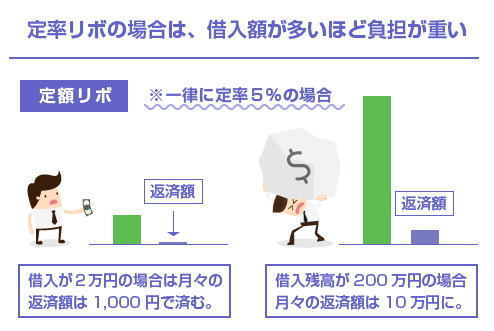

例えば、「毎月、借入残高の5%を返済する」という定率リボの場合、その月の借入残高が2万円であれば、最低返済額は1000円で済みます。一方、借入残高が200万円の場合は、月の最低返済額は10万円になってしまいます。

つまり定額リボとは違い、定率リボの場合は借入残高が増えれば増えるほど、月々の支払額もどんどん比例して増えます。

もちろん「借入残高に応じて月々の返済額も増える」というのは当たり前の話ですし、むしろ健全な状態ですが、多少のバランスは取ってあげないと高額の借入をしている方に厳しすぎる返済条件になってしまいます。上記の例でいえば、200万円借りている人に対して「毎月10万円ずつ返済しろ」というのは、かなり厳しい条件です。

借入残高がどんどん増えても返済額が一定の「定額リボ」と比べると、あまりに条件が悪いですよね。なので、定率リボの場合も「借入残高に応じて定率が変わる残高スライド定率リボ」が採用されることが多いのです。

定率リボの場合は、たくさん借りている人の負担を和らげるために残高スライドがある、という点が、定額リボとは違うんですね。

ただしアコムのように、最初に決めた契約極度額(限度額)に応じて、定率リボの割合を固定するような純粋な定率リボルビング払いのところもあります。

アコムのカードローン貸付条件

| 契約極度額 | 1万円~30万円 | 30万円超~100万円未満 | 100万円~500万円 |

|---|---|---|---|

| 貸付利率 | 年利4.70~18.0% | 年利4.70~15.0% | |

| 返済方式 | 定率リボルビング方式 | ||

| 各回の返済金額 (千円単位) |

借入金額の4.2%以上 | 借入金額の3.0%以上 | ・借入金額の3.0%以上 ・借入金額の2.5%以上 ・借入金額の2.0%以上(毎月払いのみ) |

| 契約極度額 | |

|---|---|

| 1万円~30万円の場合 | |

| 貸付利率 | 年利4.70~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済金額 (千円単位) |

借入金額の4.2%以上 |

| 30万円超~100万円未満 | |

| 貸付利率 | 年利4.70~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済金額 (千円単位) |

借入金額の3.0%以上 |

| 100万円~500万円 | |

| 貸付利率 | 年利4.70~15.0% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済金額 (千円単位) |

・借入金額の3.0%以上 ・借入金額の2.5%以上 ・借入金額の2.0%以上(毎月払いのみ) |

※返済方式は2024年9月時点での調査(アコム「 利息とご返済金額について 」)

アコムの場合は、毎月の借入残高によってリボ払いの定率が変動(スライド)することはありません。ただし最初に契約したときの与信枠(契約極度額)によって、異なる定率が設定がされているので、結局は同じようなものです。

まずは自分の借りてるカードローンの返済方式を知ろう

自分が借りているカードローンやキャッシングの返済方式を知っておくことは、多少は意味があると思います。自分の借りている借金ですから、返済方式くらいは把握しておいた方が良いかもしれません。

以下、各銀行カードローンやキャッシングの返済方式をまとめてみました。

| 種類 | 金融機関 | 返済方式 |

|---|---|---|

| 銀行 カードローン |

三菱UFJ銀行「バンクイック」 | 残高スライド定額返済方式 |

| みずほ銀行 | 残高スライド定額返済方式 | |

| 三井住友銀行 | 残高スライド定額返済方式 | |

| オリックス銀行 | 残高スライドリボルビング方式 | |

| 新生銀行「レイク」 「レディースレイク」 |

残高スライドリボルビング方式 または元利定額リボルビング方式 |

|

| 楽天銀行「スーパーローン」 | 残高スライドリボルビング返済 | |

| 住信SBIネット銀行「MR.カードローン」 | 残高スライドリボルビング返済 | |

| ソニー銀行 | 残高スライド定額返済方式 | |

| じぶん銀行 | 残高スライド定額返済方式 | |

| イオン銀行「カードローンBIG」 | 残高スライド方式 | |

| りそな銀行「りそなクイックカードローン」 | 毎月定額返済(残高スライド方式) | |

| ジャパンネット銀行-ネットキャッシング | 残高スライド元利定額返済方式 | |

| 東京スター銀行「スターカードローン」 | 残高スライドリボルビング方式 | |

| 消費者金融 | プロミス | 残高スライド元利定額返済方式 |

| アコム | 定率リボルビング方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング方式 | |

| モビット | 借入後残高スライド元利定額返済方式 | |

| ダイレクトワン | 残高スライド定額返済方式 |

| 銀行カードローン |

|---|

| 三菱UFJ銀行「バンクイック」 |

| 残高スライド定額返済方式 |

| みずほ銀行カードローン |

| 残高スライド定額返済方式 |

| 三井住友銀行カードローン |

| 残高スライド定額返済方式 |

| オリックス銀行カードローン |

| 残高スライドリボルビング方式 |

| 新生銀行カードローン「レイク」 |

| 残高スライドリボルビング方式 または元利定額リボルビング方式 |

| 新生銀行「レディースレイク」 |

| 残高スライドリボルビング方式 または元利定額リボルビング方式 |

| 楽天銀行「スーパーローン」 |

| 残高スライドリボルビング返済 |

| 住信SBIネット銀行「MR.カードローン」 |

| 残高スライドリボルビング返済 |

| ソニー銀行カードローン |

| 残高スライド定額返済方式 |

| じぶん銀行カードローン |

| 残高スライド定額返済方式 |

| イオン銀行「カードローンBIG」 |

| 残高スライド方式 |

| りそな銀行 りそなクイックカードローン |

| 毎月定額返済(残高スライド方式) |

| ジャパンネット銀行-ネットキャッシング |

| 残高スライド元利定額返済方式 |

| 東京スター銀行「スターカードローン」 |

| 残高スライドリボルビング方式 |

| 消費者金融 |

| プロミス |

| 残高スライド元利定額返済方式 |

| アコム |

| 定率リボルビング方式 |

| アイフル |

| 借入後残高スライド元利定額リボルビング方式 |

| モビット |

| 借入後残高スライド元利定額返済方式 |

| ダイレクトワン |

| 残高スライド定額返済方式 |

※調査は2016年3月時点のもの

上記の表では、各ローンの公式サイトで返済方式の名称について説明があったものは、そのままの名称を利用しています。返済方式についての名称がなかったもので、実質的に残高スライド定額リボと判断できるものは、「残高スライド定額返済方式」と記載しています。

また「元利方式」か「元金方式」かは、公式の返済方法の説明ページからは判断が付かないものも多いですが、基本的には「元利方式」が採用されているはずです。

このように銀行カードローンやキャッシングは、各社によって説明に用いる言葉がバラバラなのですが、ほとんど全てが「残高スライド元利定額リボ」です。アコムやプロミスなど、一部の会社のみ例外で、定率リボや残高スライド定率リボとなっています。

なお、りそな銀行の「りそなクイックカードローン」に関してだけは少し特殊な計算方法で、基準日時点での借入残高が50万円以下の場合は、「1万円の定額リボ」、50万円を超える場合は、「借入残高 × 1% + 1万円(1万円単位まで切り上げ)」という変則の定率リボとなっていました。

ただ、これは計算してみるとわかりますが、借入残高50万円~100万円の場合は2万円の定額リボ、借入残高100万円~200万円の場合は3万円の定額リボになるので、ほぼ残高スライド定額リボと同じです。

結論からいうと、カードローンやキャッシングの場合、「細かい返済方式の違い」程度では、ほとんど返済額に差はつきません。せいぜい50万円~200万円の小口融資では、どの返済方式でも、ほとんど同じです。

結局のところ重要なのは、「毎月いくらずつのリボ払いで返済しているか?」という1点だけです。

キャッシングやカードローンの最大唯一のデメリットは「金利が高い」ことですから、月に1万円でも多く返済して、返済期間を短くすればするほどお得です。ただし「同じ1万円の返済」なら、返済方式は、残高スライド元利定額リボ払いであれ、定率リボルビング払いであれ、実際は大して変わりません。

たまに「×× 銀行のカードローン」と「○○ 消費者金融のキャッシング」を同じ金利で比較して、A社は「残高スライド元利定額リボだから、こんなにお得だ!」という説明を見かけたりしますが、よく読むと月々の最低支払額の条件が違うだけだった、ということは多いです。

リボ払いの最低支払額の条件は、銀行、消費者金融、各社でもちろん違います。当たり前ですが、「毎月、最低1万円からで良いですよ」というところより、「最低2万円は返済してください」というところの方が、支払い額は少なくて済みます。

ただ、「じゃあ返済条件の厳しいところで借りた方がいいのか?」というと、別に「任意で最低支払額より多く返済するのは自由なわけですから、最低支払額の少ないところで借りた方が得」に決まっています。

これを説明して理解して貰うのは結構大変なのですが、要は、「元金か?元利か?」や「定額リボか?定率リボか?」の各社の違いというのは、返済総額という意味では「損か得か」にあまり影響しない話なのです。

最終的には、「返済期間が短ければ短いほど得。返済期間は、返済方式というよりも、単純に月々の返済額で決まる。その他の細かい条件(元利/元金など)は誤差に過ぎない」ということをぜひ知っておきましょう。