奨学金の返済は任意整理に含めるべき?対象から外すべき?

奨学金を任意整理の対象にするメリットはほとんどありません。日本学生支援機構は、元本の減額はもちろん、延滞金の免除交渉にも応じてくれないことで有名です。またそもそも奨学金は年利1%くらいの超低金利なので、利息をカットする意味もほぼありません。奨学金は任意整理の対象から外して、「減額返還申請」などの救済制度を利用しましょう。

カードローンや消費者金融で160万円、奨学金があと200万円、合計360万円の借金があって、任意整理を検討してるの。奨学金も一緒に任意整理したほうがいいのかな?

奨学金はもともと返済期間が長いし、金利もかなり低いから、任意整理する意味があまりない。任意整理だと最長60回(5年間)までの分割払いしか認められないからね。

たしかに私の奨学金(第二種)も、元々年利1.2%の固定金利だし、返済期間も20年だからな。でも任意整理なら、交渉して元本を減らして貰ったり、延滞利息を免除して貰ったりできないの?

まあ、任意整理で元本が減らないのは当然だけど。通常、任意整理では、将来の利息や過去の遅延損害金を免除して貰えるんだけど、日本学生支援機構はそれにも応じてくれないからね。

じゃあ、奨学金は任意整理の対象から外して、カードローンとか他の借金だけ任意整理した方がいいね。任意整理なら、特定の債権者だけ対象から外しても大丈夫なんでしょ?

私の奨学金もお母さんが連帯保証人になってるから、できれば自己破産はせずに返済を続けたいんだよね。でも、せめて返済スケジュールを見直して貰ったりはできないのかな?

日本学生支援機構には、「返還期限猶予」や「減額返還制度」があるからね。例えば、他の借金を任意整理して返済してる間だけ、一時的に奨学金の返還額を減らして貰ったりもできるよ。

奨学金は金利が低いので、任意整理をするメリットがほとんどありません。そのため、通常は、他の借金だけ任意整理して奨学金は対象から外すか、あるいは奨学金ごとまとめて自己破産するか、のどちらかを検討します。家族が連帯保証人になっている場合は、任意整理を選ぶ方が多いです。一方、「機関保証」を選択している方は、自己破産でもいいかもしれません。どちらがいいかは弁護士に相談してみてください。

参考 → 弁護士による借金の無料診断はこちら

- 日本学生支援機構は、任意整理での延滞金の免除や利息カットには応じない

- 奨学金は任意整理の対象から外して、かつ減額返還申請をするのがお勧め

- 連帯保証人がいない(機関保証)場合は、自己破産を検討するのもアリ

あなたの借金がいくら減るのか? 無料診断してみよう

1.唯一、奨学金を任意整理するメリットがある場合

2.任意整理ではなく自己破産を検討した方がいい場合

3.任意整理と一緒に利用すべき奨学金の猶予・減額制度

4.任意整理と併用した場合、申請は認められるの?

1.唯一、任意整理をすべき場合

2.自己破産を検討すべき場合

3.奨学金の猶予・減額制度とは

4.任意整理と併用は可能なの?

奨学金の返済が残っている場合の任意整理の注意点

原則として奨学金を任意整理するメリットはほとんどありません。

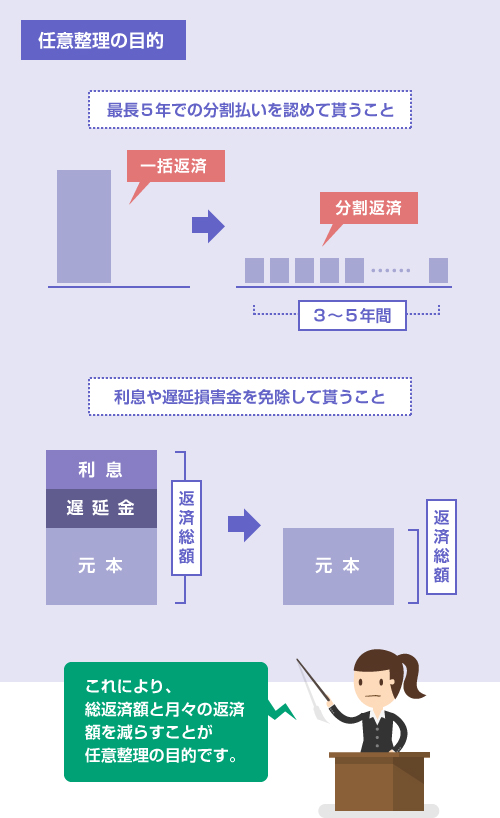

そもそも任意整理とは、将来の利息や遅延損害金を免除して貰って、かつ3年~5年間の分割払いを認めて貰うことで、返済総額や月々の返済額を減らすための手続きです。

もともと借金の元本を減らすことは目的ではなく、交渉によって利息を免除して貰ったり、返済期間を伸ばして貰う(または一括返済を迫られている借金に対して、再度、分割払いを認めて貰う)ということが主な目的なのです。

その点、奨学金はそもそも15~20年間という長期分割払いの約束になっていることが多く、しかも第二種奨学金の金利はおよそ年利0.5~1.5%程度(第一種奨学金にいたっては無利子)なので利息カットの意味もありません。

また、任意整理は裁判外の交渉なので、遅延損害金の免除に応じてくれるかどうかは相手の業者次第です。日本学生支援機構は、遅延損害金のカットに応じてくれないことで有名なので、任意整理をしても延滞金を減らすことはできません。

上記のような理由なので、正確には「任意整理ができない」わけではありません。「メリットが少ない」というだけなので、稀に弁護士に任意整理をお願いする意味があるケースも存在します。

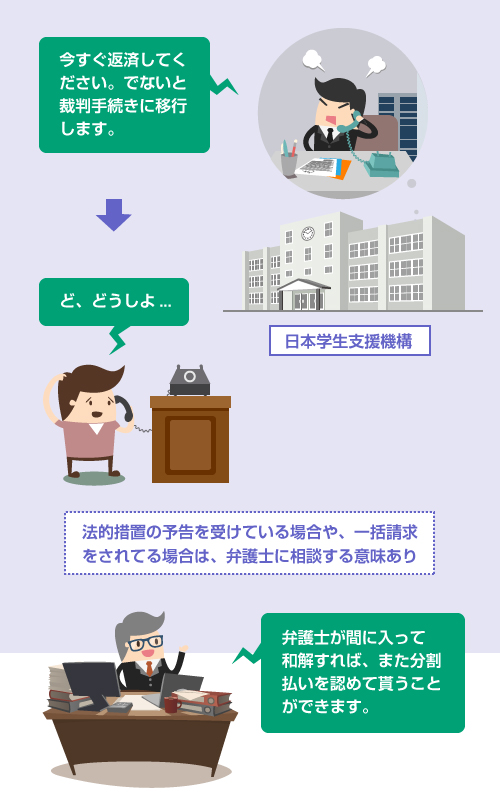

例えば、すでに奨学金の滞納が長期に及んでいて、残金の一括返済を迫られている、または法的措置の予告を受けている、といったケースです。このような場合には、弁護士さんに間に入って貰って和解をすること(もう1度分割払いを認めて貰うこと)自体に価値がありますので、弁護士に相談する意味はあるでしょう。

奨学金の返済は、3カ月滞納が続くとサービサー(債権回収会社)からの取り立てが開始され、9カ月滞納が続くと法的措置が検討されます。詳しくは、以下の記事を読んでください。

- 参考記事

- 奨学金を滞納すると裁判所から支払督促が届く?(準備中)

ただ、わざわざ弁護士に依頼しなくても「奨学金返還相談センター」(参考リンク)で分割払いの相談に応じてくれる可能性はあります。また既に裁判に移行している場合は、どちらにしても任意整理の交渉には応じて貰えない可能性が高いです。この場合は、裁判の手続き内で裁判上の和解 ※ を目指すしかありません。

上記のような事情がない限り、通常、任意整理をする場合には、奨学金は対象から外すことになります。つまり、他の借金だけを任意整理の対象にし、奨学金は今まで通り返済を続けていく、ということです。

特に家族が連帯保証人になっている場合は、奨学金を任意整理に含めてしまうと、連帯保証人に請求がいってしまいます。そのため、家族に迷惑をかけたくない場合には、「任意整理をして奨学金を対象から外す」というのが唯一の選択肢になります。

救済制度との併用

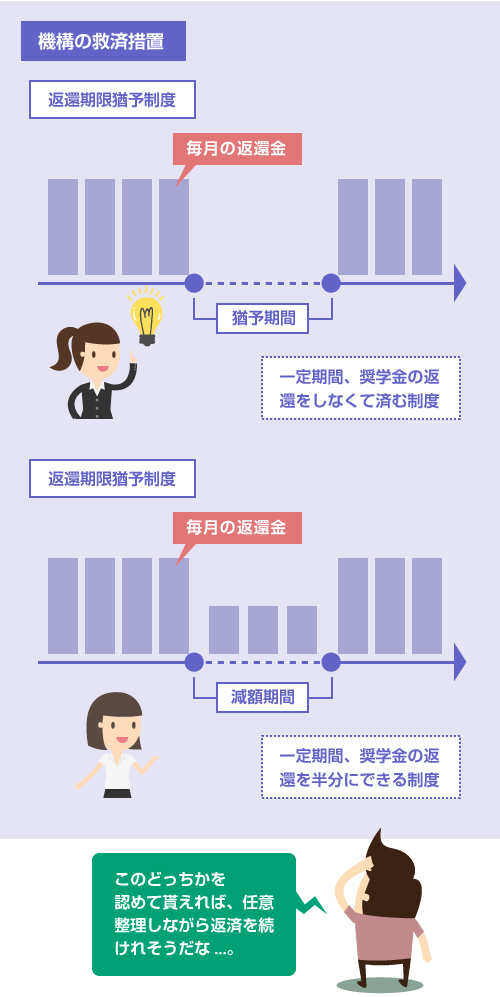

日本学生支援機構では、独自のセーフティネットとして、「返還期限猶予制度」や「減額返還制度」といった制度が用意されています。月々の返済が苦しい場合には、こちらの救済措置との併用を検討すべきです。これらの制度を利用することで、一時的に返済を猶予して貰ったり、毎月の返済額を半分に減らして貰うことができます。

これらの制度は、任意整理をしなくても(弁護士に依頼しなくても)自分で窓口で申請できます。そのため、単に返済期間を延長したり、月々の返済額を減らしたいだけなら、奨学金の場合はそもそも任意整理をする必要はありません。

詳しくは後述(こちら)します。

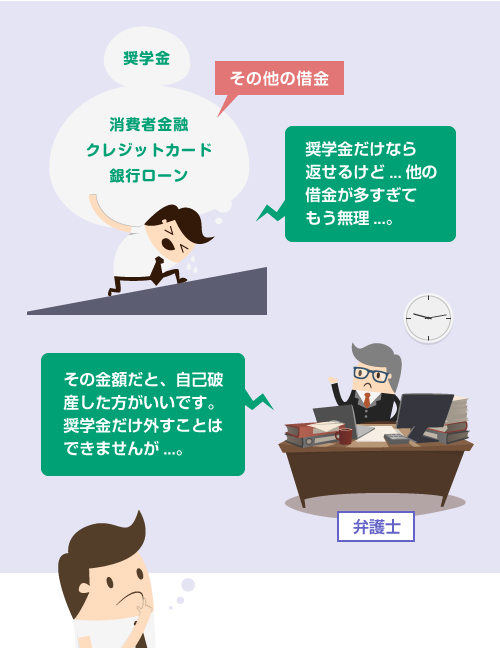

任意整理や日本学生支援機構の救済制度では、奨学金の返済総額を減らすことはできません。そのため、今後も奨学金を返還することが不可能な場合には、個人再生 ※ や自己破産といった他の手続きを検討するしかありません。

また奨学金以外の借金が多すぎて返済できない場合も、現実的には自己破産をせざるをえないと思います。特に、奨学金以外の借金が200~300万円を超えている方は、弁護士に自己破産を勧められる可能性が高いです。

自己破産の場合は、「奨学金だけを対象から外す」ということはできませんので、その場合は、奨学金についても自己破産せざるをえない、ということになります。

連帯保証人の問題

自己破産をする場合は、連帯保証人である家族に代わりに請求がいきます。家族に支払能力がなければ、家族も一緒に自己破産することになる可能性もあります。そのため、なるべく迷惑をかけたくない場合は、日本学生支援機構の救済措置を利用して何とか返済するしかありません。

一方、「機関保証 ※ 」を選択していて身内に連帯保証人がいない方は、保証人がいる方に比べれば、自己破産を検討しやすいと思います。

任意整理と一緒に利用すべき奨学金の猶予・減額制度

任意整理をするのであれば、奨学金だけは対象から外して、別途、日本学生支援機構の救済制度を利用して返済負担を軽減する、というのがおすすめです。日本学生支援機構には、「返還期限猶予制度」「減額返還制度」の2つの救済制度が用意されています。

以下、その2つの制度を簡単に紹介します。

まずは返還期限猶予制度から説明します。

返還期限猶予申請

| 返還期限猶予申請 | |

|---|---|

| 概要 | 奨学金の返還ができない事情がある場合に、返還を一時的に猶予して貰うことができる制度。日本学生支援機構に承認されれば、猶予期間中は奨学金を返還する必要がなくなり、かつその間の利息も発生しない。 |

| 猶予期間 | 猶予期間は1年単位で申請が必要。合計で最長10年間まで返還猶予が認められる。 |

| 承認条件 | 傷病(病気)・経済困難・失業・災害・生活保護受給・産休・育児・在学中・留学中・入学準備などの理由で、一時的に奨学金の返還が困難な事情があること。経済困難の場合は、給与所得者であれば、原則、年収300万円以下であることが条件。 |

| 審査 | 上記の事情を示す証明書を提出する。例えば、傷病であれば診断書、経済困難であれば、所得証明書や非課税証明書、失業であれば雇用保険の受給資格証明書など。 |

| 滞納の扱い | 過去に滞納がある場合は、その滞納の開始月にさかのぼって返還期限猶予を申請することができる。例えば、3年前から延滞している場合は、1年分ずつ合計3枚の申請書を提出する。 |

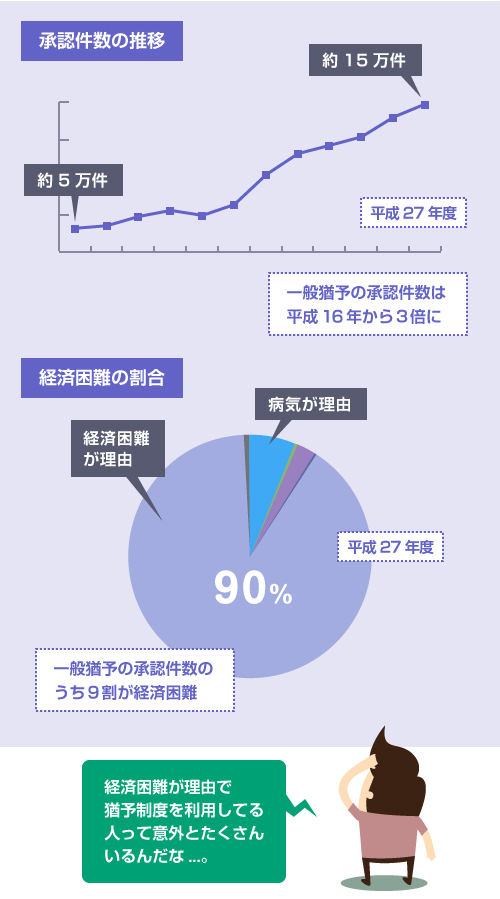

奨学金の返還期限猶予の承認件数は年々増加しています。

平成27年度には、14万8000件もの申請が承認されており、日本学生支援機構も「滞納するくらいなら返還期限猶予を申請してください」とセーフティネット制度を積極的に案内しています。

経済困難を理由に申請する場合は、サラリーマンの方であれば年収300万円以下 (個人事業者の方であれば所得200万円以下)という条件があります。経済困難による返還期限猶予の承認件数は、平成27年度は13万3337件で、全体の承認件数の約9割を占めていることがわかります。

※一般猶予とは、返還期限猶予申請のうち「在学猶予」を除いたもの

「返還期限猶予」はすでに滞納中の方でも申請できます。過去に遡って「返還期限猶予」の申請が承認されれば、その間に発生していた延滞金は無かったことになります。ただし審査に落ちる可能性もあるのと、審査中の督促や連帯保証人への請求はストップしないので注意が必要です。

減額返還申請

| 減額返還申請 | |

|---|---|

| 概要 | 奨学金の返還が困難な方を対象に、毎月の返還額を1/2~1/3に減額して貰う制度。月々の返還額を減らすので、その分、返済期間は伸びることになる。ただしこの制度を利用しても、利息の支払総額が増えることはない。 |

| 減額期間 | 減額期間は1回の申請につき1年まで。合計で最長15年まで延長が可能。 |

| 承認条件 | 傷病(病気)・経済困難・失業・生活保護受給などの事情があること。経済困難が理由の場合は、給与所得者であれば年収325万円以下(個人事業者だと所得ベースで年間225万円以下)までが条件。ただし被扶養者1人につき38万円まで控除が可能。 |

| 審査 | 上記の事情を示す証明書を提出する。例えば、傷病であれば診断書、経済困難であれば所得証明書や非課税証明書、失業であれば雇用保険の受給資格証明書など。 |

| 滞納の扱い | 過去に滞納がある場合は、滞納分(延滞金)を解消してからでないと申請できない。 |

「減額返還申請」は、平成22年度にできた新しい制度です。そのため、平成27年度の承認件数は1万8464件と、前述の「返還期限猶予申請」の承認件数(約15万件)に比べると少ないです。

ただしこれは申請件数そのものが少ないからではないかと思います。どちらの方が承認されやすいか、というのはデータがないのでわかりませんが、常識的に考えれば、返済をストップする「返還期限猶予」よりも、月々の返済額を減らしながら返還を続ける「減額返還申請」の方が、審査が厳しいとは考えにくいです。

なので、どちらを申請するかは、ご自身の家計状況や返済能力で決めてください。

収入条件を満たしていれば、経済困窮を理由とした「返還期限猶予」「減額返還」の申請は認められるはずです。ただし他の借金を任意整理している、という事情が審査にどう影響するかはわかりません。微妙なところです。

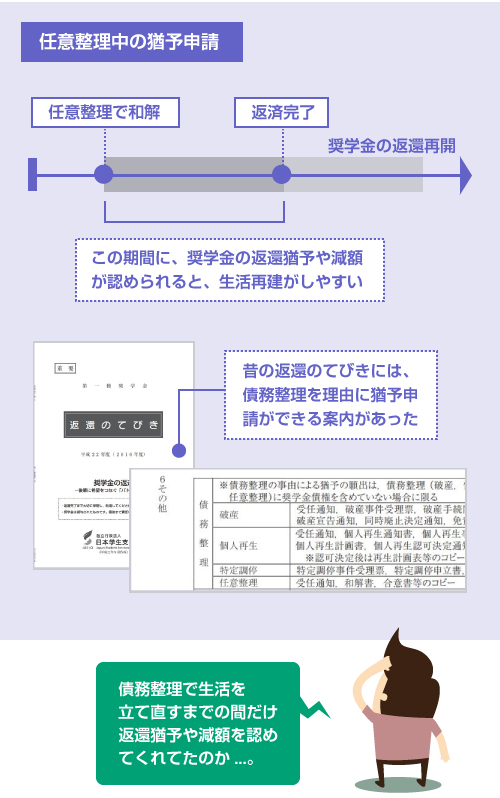

2010年頃の日本学生支援機構の「返還手引き」には、返還期限猶予願の届出の事情の1つに「債務整理の事由による猶予の願出」という項目が含まれていました。つまり、他の借金を任意整理して返済している期間中、弁護士が作成した和解契約書を証明書として提出することで、奨学金の返還猶予を申請することが認められていたのです。

(もちろん奨学金は任意整理の対象から外すことが前提です)

弁護士に奨学金の任意整理を依頼した場合でも、弁護士経由で日本学生支援機構に問い合わせると、そのような方法(他の借金を任意整理して、その和解契約書を添付するかたちで返還期限猶予を申請する方法)を案内されることが実際にあったようです。

ただ、現在の「返還の手引き」からはそのような項目が削除されています。そのため、「任意整理をするのでしばらく返還を猶予して欲しい」という事情をそのままの形で伝えるべきかどうかは微妙なところです。単に経済困難のため、といって申請した方がいいのかもしれません。

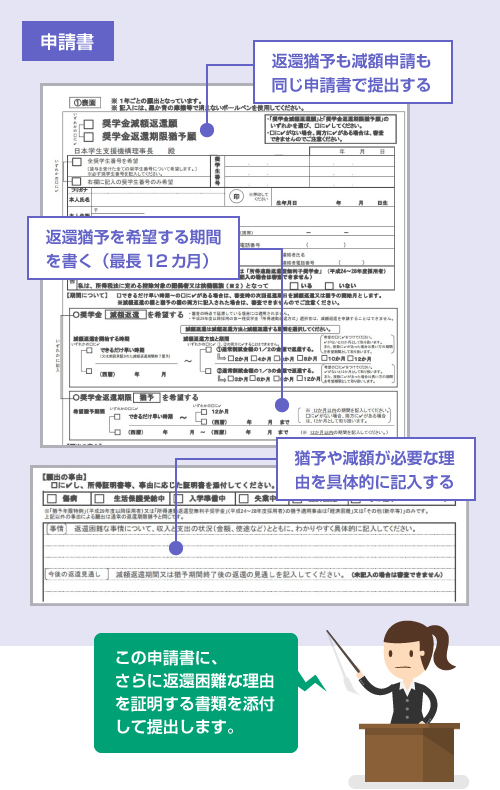

参考までに「返還期限猶予制度」の申請書の書き方を簡単に説明しておきます。この書き方は「減額返還申請」の場合でもほとんど同じです。申請書は以下のような書式を、日本学生支援機構のサイトからダウンロード(こちら)できます。

ほとんどの記入項目は、単に名前や住所などを記載して必要事項にチェックを入れるだけなので簡単です。ただし申請書の末尾のところに「返還困難な事情をわかりやすく具体的に記述してください」という自由記入の項目があり、ここが一番のポイントになりそうです。

以下、公式サイトの例文を3つほど掲載しておきます。

大学卒業後、アルバイトで生計を立てています。手取りは月15万円前後で、賞与や臨時収入はありません。支出は家賃、食費、光熱費、インターネットと携帯電話代で毎月10万円がかかり、残りから医療費と簿記の勉強の学費を支払っています。椎間板ヘルニアのリハビリに月2000円程度かかります。奨学金返還が困難です。返還期限猶予をお願いします。

大学を卒業し就職しましたが、病気がちで返還が滞っていました。病気により6年前に退職してからは収入がなく、約4年前の2013年10月から生活保護を受給しており、家賃と食費でほとんど無くなり、奨学金の返還が大変困難です。延滞開始時の2007年からの所得証明書の発行を区役所で尋ねましたが、最近5年分の2012年分からしか発行されませんでした。生活保護受給前の所得証明書と生活保護受給証明書を添付して願い出ます。

大学を卒業後、アルバイトで生計をたてています。アルバイトのため収入は多少変動しますが、手取りは月15万円前後で、ボーナスはありません。現在の職場ではこれ以上得られる見込みはありません。支出は家賃、食費、光熱費、携帯電話代で10万円が毎月かかり、奨学金の返還が困難ですが、減額返還額の金額であれば返還できます。

一般論として言えば、「他にも多額の借金を抱えているので返済が困難である」等の事情をそのまま書いてはいけません。日本学生支援機構の立場からすれば、「他の借金の返済を優先させてください」という申請に見えるからです。

ただし「任意整理をするので…」といった前向きな生活再建のための事情と、明確な期限(例えば、任意整理であれば3年間など)がある場合は、それを伝えるべきかどうかは正直微妙なところです。伝えることでプラスに働く可能性もあれば、マイナスに働く可能性もあります。

無難に申請するのであれば、あまり他の借金のことには触れずに、上記の例文のように生活困窮の理由だけを説明する方がいいかもしれません。特に、生活苦のために借金をしているのであれば、単に生活の収支が厳しいことを記入するだけでも大丈夫だと思います。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら