任意整理や自己破産後にETCカードを利用する方法

高速道路の利用頻度が高い方であれば、ETCカードの利用は必須になりつつあります。平成24年の時点では、すでに高速道路でのETC利用率は88%となっており、ETC限定の割引や料金制度も普及しています。しかし任意整理や自己破産などの債務整理を行うと、信用情報に傷がつき、クレジットカードを持てなくなるため、追加カードとしてETCカードを持つことが難しくなります。

自己破産や任意整理をすると、今持ってるクレジットカードは全部使えなくなるって聞いたんだけど…。ETCカードも使えなくなるよね? 仕事でよく高速に乗るから、ないと困るんだけど。

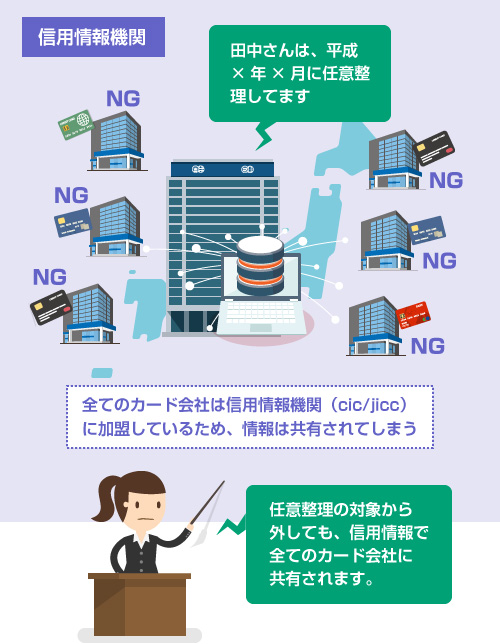

任意整理の場合は、ETCカードの会社だけ整理の対象から外すこともできるけど…、でも信用情報機関(※)でブラック情報が共有されちゃうから、結局、使えなくなるのは時間の問題だね。

でも今時、高速道路で現金払いだと、凄く不便だし肩身も狭いよね。ETC限定の割引も使えないし、距離別料金も適用されないからお財布にも悪いよ。何かいい方法はないの?

ETCパーソナルカードは、高速道路会社が共同で発行しているETC専用カードのことだね。料金の支払は後払いで、銀行口座からの引落になる。サービスエリアとかで申込書を貰えるよ。

聞いたことはあるなぁ。でもそのETCパーソナルカードは、自己破産や任意整理をしてても、審査なしで作ることができるの? 料金後払いなら、仕組みはクレジットと同じ気がするけど。

その代わり、ETCパーソナルカードは、先に最低2万円の保証金を預ける仕組みになってるんだ。先に担保として保証金を取ってるから、クレジットカードのような審査がないんだね。

…にしても、保証金が最低2万円って結構高いなぁ。

しかもその最初の保証金は、信用のために預けておくだけで、高速道路の料金の支払いには使えないんでしょ?

しかも毎月の高速道路の利用額が大きい場合は、追加で保証金を求められることもある。保証金の額は、「毎月の高速道路の平均利用額の4倍」(最低2万円~)と定められているんだ。

もうちょっと安いETC専用カードは何かないのかな?

債務整理したばかりだから、そんなにお金に余裕ないよ…。

こっちは、高速情報協同組合という団体のETCカードで、初期費用は1万円で済む。トラック運転手みたいに、個人事業主で運転している人なら、こっちの方がいいかもね。

- 自己破産や任意整理をすると、5年間はクレジットカードが作れなくなる

- 任意整理で対象から外しても、信用情報ブラックになるのでいずれバレる

- 高速道路会社が発行する「ETCパーソナルカード」なら審査なしで作れる

- ETCパーソナルカードは、最初に最低2万円以上の保証金が必要になる

- 個人事業主ならETC法人カードを作れる。こちらは初期費用1万円で済む

あなたの借金がいくら減るのか? 無料診断してみよう

1.債務整理をするとクレジット付のETCカードは作れない信用情報に傷がつく話

2.ETCパーソナルカードの特徴と申し込み方法を解説ETCパーソナルカードの特徴

3.事業主ならETC法人カードやETCコーポレートカードも事業主ならETC法人カード

債務整理をするとクレジット付のETCカードは作れない

債務整理をすると、既存のクレジットカードは原則、すべて使えなくなります。

特に自己破産の場合は、法律上、すべての債権者を裁判所に申告する必要があります。こっそり1枚だけクレジットカードを残すことは許されません。

任意整理の場合は、一応、一部の債権者を対象から外すことは可能です。

しかしその場合でも、「任意整理をした」という事実は信用情報機関 ※ に登録され、全てのカード会社に共有されます。

そのため、ETCカード付きのクレジットカードを任意整理の対象から外しても、通常は3カ月に1回程度の頻度でおこなわれる「途上与信 ※」のタイミングで、利用停止になります。遅くとも、次回の更新期限のタイミングで利用停止になる可能性が高いです。

詳しくは、以下の記事を読んでください。

また、自己破産や任意整理をした事実は、信用情報機関に5年間登録されます。そのため、この先の5年間はクレジットカードを新規で作成することが難しくなります。

(参考:「自己破産後のカード作成 」)

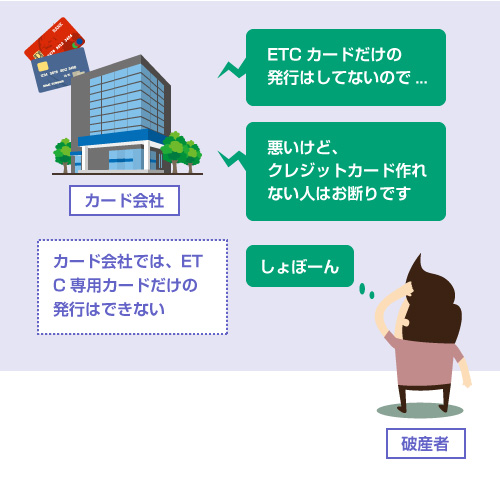

一般にクレジットカード会社は、ETCカードのみの発行は行っておらず、クレジットカードの追加カードとしてETC機能(またはETC専用カード)を提供しているに過ぎません。そのため債務整理をすると、ETC付のクレジットカードを作ることもできなくなります。

しかし実際問題、これだけETCの普及が進んでいる中で、ETCカードが使えないのは非常に不便です。すでに高速道路のETC車の割合は88%になり、大型車にいたっては98%にも上ります。

またETC車には、現金払いでは受けれない様々な優遇措置もあります。

例えば、首都高速道路などは、ETC車向けに距離別料金制が導入されていますので、ETC車であれば、短い区間なら最低300~円で移動することができます。一方、現金車の場合は、移動距離にかかわらず、入口で一律1300円の料金を取られてしまいます。

※ イラスト図は「普通車」の場合

NEXCOの高速道路でも、ETC車限定で、「平日朝夕割引」「休日割引」「深夜割引」「ETCマイレージ」など、さまざまな割引サービスが用意されていますが、現金支払いの場合は、いずれの割引も利用することができません。

破産者に定番の「VISAデビットカード ※」でも、上記の割引は受けられません。

上記の割引や料金が適用されるのは、ETC車載器が搭載されてセットアップされた車だけです。またそもそもVISAデビットは高速道路料金の支払いには使えないことが多いです。(参考記事)

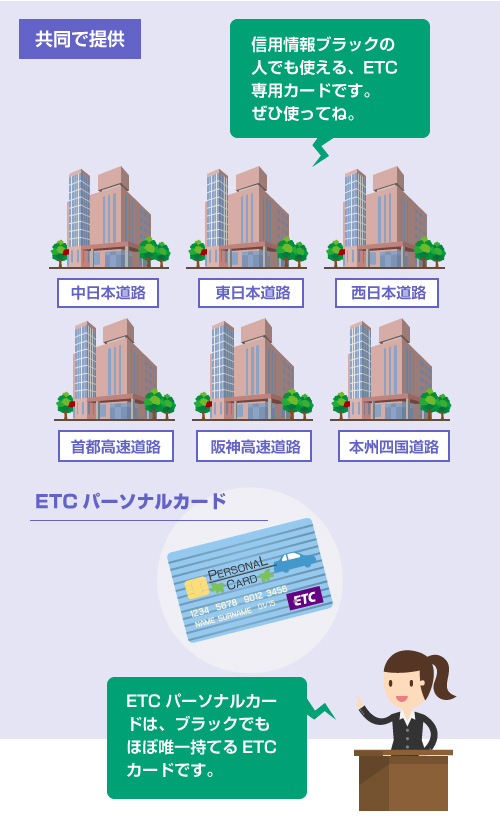

そこでお勧めしたいのが「ETCパーソナルカード」です。

ETCパーソナルカードは、信販会社ではなく、各高速道路会社が共同で発行しているETC専用カードです。正直、色々と不便な点もあるカードですが、現時点ではブラックでもほぼ唯一持つことのできるETCカードになります。

ETCパーソナルカードの特徴と申し込み方法を解説

たまに誤解されますが、ETCパーソナルカードは、プリペイドカードではありません。

通常のクレジットカードと同様、後日払い(翌月の口座引落し)です。その代わりに、最初に保証金を預けるという仕組みになっています。

以下、ETCパーソナルカードの特徴をまとめてみました。

ETCパーソナルカード

| 項目 | 内容 |

|---|---|

| 発行元 | NEXCO東日本/西日本/中日本、首都高速道路、阪神高速道路、等の共同発行。 |

| 保証金 (デポジット) |

高速道路の平均利用月額の4倍の額(ただし最低2万円~)。 平均利用月額は5000円単位で切り上げ。 保証金は2万円単位。 平均利用月額3000円であれば、保証金は2万円。平均利用月額1万円であれば、保証金は4万円。平均利用月額13000円であれば、保証金は6万円。 平均利用月額は自己申告だが、1カ月の利用金額が保証金の80%を超えると利用停止になる。そのため、少し多めに入金しておかなければならない。 (70%を超えた時点で保証金の増額を求められる) |

| 支払い | 後払いで、翌月に銀行口座から引落し。 (保証金は高速道路料金には使えない) |

| 年会費 | 1,234円/年 |

| 申込方法 | 1)高速サービスエリアの受付、または電話で申込書を入手 2)申込書に銀行口座や平均利用月額などの必要事項を記入し郵送 3)保証金の払込取扱票が届くので、コンビニ等で支払い 4)2週間後に自宅にETCパーソナルカードが届く。その日から利用可 |

| 与信審査 | なし(代わりに保証金が必要) |

| 利用停止 | 未払の利用金額が保証金(デポジット)の80%を超えた場合口座引落ができない等、利用金額の支払いがない場合利用額が保証金の70%以上に達し、保証金の増額に応じない場合 |

| 発行元 |

|---|

| NEXCO東日本/西日本/中日本、首都高速道路、阪神高速道路、等の共同発行。 |

| 保証金(デポジット) |

| 高速道路の平均利用月額の4倍の額(ただし最低2万円~)。 平均利用月額は5000円単位で切り上げ。 保証金は2万円単位。 平均利用月額3000円であれば、保証金は2万円。平均利用月額1万円であれば、保証金は4万円。平均利用月額13000円であれば、保証金は6万円。 平均利用月額は自己申告だが、1カ月の利用金額が保証金の80%を超えると利用停止になる。そのため、少し多めに入金しておかなければならない。 (70%を超えた時点で保証金の増額を求められる) |

| 支払方法 |

| 後払いで、翌月に銀行口座から引落し。 (保証金は高速道路料金には使えない) |

| 年会費 |

| 1,234円/年 |

| 申込方法 |

| 1)高速サービスエリアの受付、または電話で申込書を入手 2)申込書に銀行口座や平均利用月額などの必要事項を記入し郵送 3)保証金の払込取扱票が届くので、コンビニ等で支払い 4)2週間後に自宅にETCパーソナルカードが届く。その日から利用可 |

| 与信審査 |

| なし(代わりに保証金が必要) |

| 利用停止事項 |

| 未払の利用金額が保証金(デポジット)の80%を超えた場合口座引落ができない等、利用金額の支払いがない場合利用額が保証金の70%以上に達し、保証金の増額に応じない場合 |

参考:ETC総合情報ポータルサイト「ETCパーソナルカード」

平成28年7月に、最低保証金の額が2万円~に引き下げられました。

その前までは、最低保証金は4万円~だったので、その頃に比べると、発行のハードルが低くなったと思います。(さすがに最低4万円は高すぎです)

また昔は、「平均利用月額の4倍」と「過去12カ月の年間最高利用月額」を比べて、高い方の金額を保証金の額にする、というややこしい計算になっていました。ですが、現在は、単純に「平均利用月額の4倍」が保証金の額とわかりやすくなっています。

上記の表にも書きましたが、平均利用月額は《自己申告》です。

ただし「保証金の8割の金額までしか使えない」ので、保証金をケチって申し込むと、実際に使える金額も減ってしまいます。

また最低保証金の2万円で申し込んだ場合は、利用額が14000円(70%)に達した時点で、追加で2万円の保証金を求められます。この場合のみ、追加の保証金は、口座から自動的に引き落とされます。

事業主ならETC法人カードやETCコーポレートカードも

もしあなたが、個人事業主や法人であれば、高速情報協同組合の「ETC法人カード」や「ETCコーポレートカード」も利用できます。こちらもクレジット機能のないETC専用カードです。

これらのカードは審査がないわけではありませんが、クレジットカードではないので、信用情報による審査がありません。信用情報機関CIC ※ にも加盟してません。つまり、「自己破産や任意整理から5年間は作成できない」という縛りがありません。

審査は、所得税の確定申告書(法人の場合は、商業登記簿謄本)をもとに、高速情報協同組合が、独自に行います。主に、ちゃんと収入があるかどうかを確認されると思われます。

ETC法人カード

| 項目 | 内容 |

|---|---|

| 発行元 | 高速情報協同組合 |

| 費用 | 出資金(脱退時返金) 10,000円カード発行手数料 540円/1枚取扱手数料 540円/1枚(年1回)手数料(毎月の走行金額の5%) |

| 支払方法 | 後払い。翌月20日頃に請求書発送 翌々月8日に口座引落し |

| 申込方法 | 1)こちらから ネットで申込フォームに記入 2)ETCカード申請書が後日、郵送で自宅に届く 3)必要事項(銀行口座など)を記入し、以下の添付書類とともに返送所得税確定申告書(法人は商業登記簿謄本)個人事業税納税証明書等(個人)車検証(写し)ETC車載器セットアップ証明書(写し)代表者の運転免許証の両面コピー 4)2)で振込方法も届くので、出資金10,000円を振込み 5)組合に書類到着後、10日程度でカードが出来る |

| 発行元 |

|---|

| 高速情報協同組合 |

| 費用 |

| 出資金(脱退時返金) 10,000円カード発行手数料 540円/1枚取扱手数料 540円/1枚(年1回)手数料(毎月の走行金額の5%) |

| 支払方法 |

| 後払い。翌月20日頃に請求書発送 翌々月8日に口座引落し |

| 申込方法 |

| 1)こちらから ネットで申込フォームに記入 2)ETCカード申請書が後日、郵送で自宅に届く 3)必要事項(銀行口座など)を記入し、以下の添付書類とともに返送 所得税確定申告書(法人は商業登記簿謄本)個人事業税納税証明書等(個人)車検証(写し)ETC車載器セットアップ証明書(写し)代表者の運転免許証の両面コピー |

参考:高速情報協同組合「高速ETCカード」

出資金は、組合に最初に預けて、脱退するときに返金されるので、ETCパーソナルカードの「保証金」と同じものと考えて大丈夫です。高速道路料金の支払いには使えません。

初期費用が1万円弱で、しかも追加で保証金を求められることもありません。

平均利用月額の4倍も預ける必要がないので、もしあなたが個人事業を営んでいれば、こちらの「ETC法人カード」の方がお得です。

同じ高速情報協同組合のカードで、「ETCコーポレートカード」というものもあります。

ほとんど同じですが、ETCコーポレートカードは、1枚で1台の車にしか使えません(ETC法人カードは、1枚で何台の車でも使えます。レンタカーで使うこともできます)

個人タクシー、トラック運転手、職業ドライバー、配送・運送業、その他、(業態に関係なく)何らかの個人事業を営んでいる方は、こちらの組合のカードを検討してみてもいいと思います。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら