家族や職場に内緒でバレずに任意整理をするには?

任意整理をしたことが家族にバレる可能性は低いです。基本的に任意整理では、債権者や裁判所から郵便物が届くことはないので、弁護士さん(司法書士さん)との連絡方法にだけ気を遣っておけば、同居家族にもバレる心配はありません。また、自分から言わない限り、職場にバレる可能性もほぼありませんので安心してください。

ずっと家族にも内緒で借金をしてたんだけど、もう絶対に返済できないから任意整理しようと思うの…。このままバレずに任意整理できるかなー?

多分、家族バレを心配してる人が、一番気にするのは郵便物だと思うんだけど。任意整理なら、裁判所や債権者から自宅に郵便物が届くことはないからね。バレる可能性は低い。

任意整理は、裁判所が関与しない和解交渉だから、裁判所から何も郵便物が届かないってのはわかるけど…。でも返済が滞ったら、相手の業者から督促ハガキが届くんじゃないの?

弁護士さんが貸金業者に受任通知(※)を送付した後は、法律上、貸金業者は本人に対して直接取り立てをすることが禁止されてるから。本人宛に連絡が来ることはないよ。

裁判所からも債権者からも郵便物は来ないのね。じゃあ、あとは弁護士さんからの郵便物だけ気を付けてればいいのか。弁護士さんからも、和解契約書とかが送られてくるんでしょ?

ただ最近は「家族に内緒にしたい」っていう要望に配慮してくれる弁護士事務所も増えてるから、個人名で送ってくれたり、郵便局留めで送ってくれることも多いよ。そこは相談してみて。

任意整理したことが、仕事先にバレる可能性はないのかなー?

職場にバレるのは絶対に困るんだけど…。

自己破産や個人再生と違って、任意整理の場合は、裁判所の官報公告(※)がないから。自分から任意整理をしたと言わない限り、公けに情報が出ることはないよ(笑)

任意整理は(自己破産に比べると)家族にバレる可能性は低いです。ただし和解が遅れて業者側から訴訟されたり、受任通知と行き違いで請求書が届いたり、銀行口座が凍結されたり、いくつかの例外的なパターンでバレやすくなる可能性はあります。いずれも対策は可能なので、まずは早めに弁護士に相談してください。

参考 → 家族に内緒で相談できる法律事務所はココ!

- 任意整理は、提出書類も少なく裁判所も関与しないので家族にバレにくい

- 弁護士事務所からの郵便物は、個人名で送って貰うか局留めにして貰うこと

- 任意整理の場合は官報公告がないので、職場にバレることは考えにくい

あなたの借金がいくら減るのか? 無料診断してみよう

任意整理が家族にバレないようにする方法

基本的には、任意整理が家族にバレる可能性は低いです。

ただし以下のような場合には、バレる可能性が少し高くなるので注意が必要です。

- 受任通知を送るのが遅く、行き違いで督促ハガキが自宅に届いてしまう

- 受任通知を送った後、和解するのが遅くて業者に訴えられてしまう

- 任意整理によって銀行口座が凍結し、家族がお金を引き出せなくなる

- 任意整理で債務者名義のクレジットカードや家族カードが使えなくなる

- 弁護士事務所からの郵便物が自宅に届いてしまう

- しばらくローン等が組めないので、事後的に怪しまれる

上記のような理由があるので、「絶対にバレない」と言い切ることはできません。

しかし考えられる対応策はありますので、1つずつ説明していきます。

受任通知 ※ が届いた後は、法律上、貸金業者は債務者本人への取立てができません。

弁護士に任意整理を依頼すると、通常は1~3日で弁護士が各債権者に受任通知を発送します。ですので、その後は自宅に請求書やハガキ、電話での催促が来ることはありません。

しかし状況によっては、受任通知を送るのが遅れてしまうケースがあります。その場合、すれ違いで催告ハガキが自宅に届いてしまう可能性があります。

受任通知の発送が遅れる理由

例えば、貸金業者や保証会社の住所(発送先)を調べるのに時間がかかってしまい、発送が遅れてしまう場合があります。また既に発送しているものの、相手の会社が大きい場合、債務整理の窓口と債権回収の部署が異なるため、連絡にラグが生じてしまい、行き違いで催告書が発送されてしまう場合もあるようです。

またわざと受任通知をすぐに発送しないケースもあります。

例えば、債権者に銀行カードローンが含まれている場合は、口座凍結によって預金が引き出せなくなるのを防ぐため、先に銀行口座からお金を引き出しておく必要があります。そのため、銀行から預金を引き出すまでの間、弁護士事務所が受任通知を送るのを待ってくれている(数日空けてから送る)場合があり、その間、返済を停止しているのであれば、当然、催告書が届きます。

また、単に弁護士事務所が忙しくてルーズなだけの可能性もあります。

対応策

対応策としては、以下のような方法が考えられます。

- 契約後すぐに受任通知を送って貰えるのか弁護士に確認しておく

- すぐに送付しやすいよう債権者一覧と住所をこちらでまとめておく

- 銀行が送付先に含まれてる場合は、預金を引き出しておく

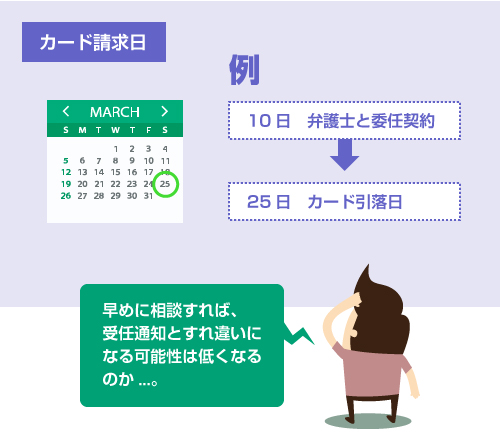

- 引落日よりも前に余裕を持って、弁護士との委任契約を済ませる

4つ目の意味は、例えば、カードローンの請求日(引落日)が25日なのであれば、23日に弁護士に相談するよりも、10日の時点で相談しておいた方が、入れ違いで督促書が届く可能性が低くなる、ということです。

一般的には、弁護士に相談して委任契約を結んだ時点から、「これ以降の支払いはしないでください」と指示されます。ですので、なるべく返済日に余裕を持って相談した方が、受任通知との入れ違いの問題は発生しにくくなります。ただし、そのために弁護士への相談を来月に引き延ばすのは本末転倒なので、とにかく早めに弁護士に相談してください。

モビットなど一部の貸金業者は、受任通知を送ってから数カ月以内に和解が成立しない場合には、裁判で訴えてくる可能性があります。

通常は、弁護士に任意整理を依頼した後であれば、債権者が訴えてくることは少ないです。

しかし交渉があまりにも長期化したり、和解の成立が遅れたりすると、痺れを切らして訴訟をしてくる業者が存在するのは事実です。もし訴えられれば、訴状が自宅に届きますので、家族にバレる可能性は高くなります。

これについては以下の記事で詳しく説明しています。

弁護士事務所によっては、着手金をすべて支払い終えてからでないと、交渉に着手しない事務所もあります。また、他の債権者と足並みを揃えて同時に交渉を進めるために、すべての業者が取引履歴を開示するまで交渉に着手しない事務所もあります。

いずれの場合も、債権者の中に、すぐに訴訟してくる可能性のある業者が含まれている場合には、訴訟されるリスクが高くなります。

そのため対応策としては、和解成立が遅れないように「できれば着手金を(分割ではなく)一括で支払う」「訴訟してくる可能性のある業者に対しては、先に和解して貰うように弁護士にお願いしてみる」などの方法が考えられます。この点は、上の記事で詳しく説明しています。

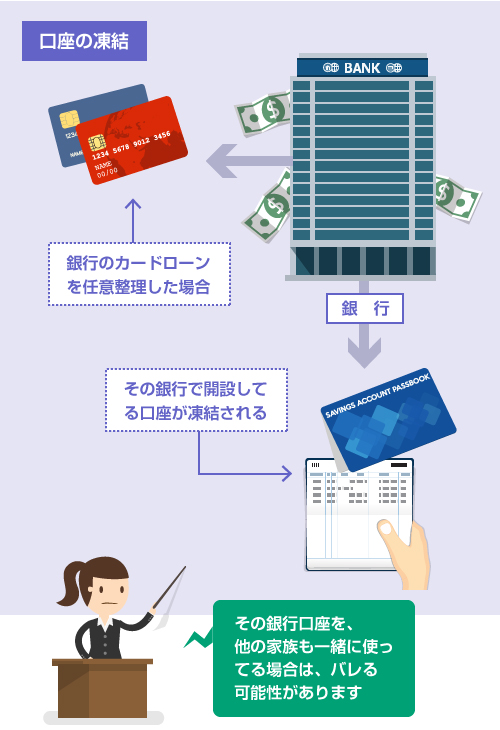

銀行カードローンでお金を借りている場合、その銀行の預金口座は、受任通知を送った時点で凍結される可能性があります。

もし家族(奥さん)がその銀行口座を管理していて、普段の生活費に利用している場合は、口座が凍結されるとキャッシュカードで出金できなくなるので、家族にバレてしまう可能性があります。(もちろんカードローンと別の銀行であれば、預金口座は凍結されません。)

詳しくは以下の記事を読んでください。

対策としては、家族にあらかじめ生活用の預金口座を変更したいと伝えておけばいいでしょう。

凍結される可能性があるのは、カードローンで利用している銀行の口座だけですから、他の銀行に新規で口座を開設することは可能です。例えば、「俺もキャッシュカードを持ちたいので、小遣い用の口座と生活用の口座を別にして欲しい」などの適当な口実を考えて、生活用の銀行口座を変更すればいいでしょう。

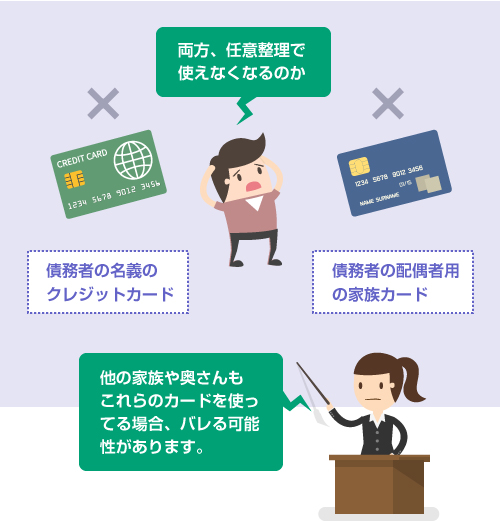

任意整理をすると、債務者さんの名義のクレジットカードはすべて利用停止になり、使えなくなります。これが現実的には、一番家族にバレやすいパターンかもしれません。

例えば、普段から奥さんが旦那さん名義のクレジットカードを使って、Amazonやネットショップ等で買い物をしている場合は、今後そのカードが使えなくなるので、何らかの言い訳が必要になります。旦那さんの名義で家族カードを発行している場合も、同様に使えなくなるので注意してください。

詳しくは以下の記事で解説しています。

対策としては、Visaデビットカードの活用などが考えられます。家族に「我が家もクレジットカードではなく、Visaデビットカードを使ってはどうか?」「最近はそういう家庭が増えてるみたいだよ」などと提案してみてください。

デビットカードの話

デビットカードであれば、口座からの直接の引き落としなので、クレジットカードのように手数料もかかりません。最近はデビットカードの方が家計管理にも便利ですし、使い過ぎる心配もないので、利用する人が増えてきています。

デビットカードについては、以下の記事も参考にしてください。

デビットカードは一昔前は自己破産者が持つイメージでしたが、最近はテレビCMなどの影響か、敢えてクレジットカードを持たずにデビットカードを使う層も増えてきている印象です。

任意整理の場合、基本的には弁護士事務所以外からの郵便物は自宅に届きません。

(前述のように、受任通知とすれ違いで督促ハガキが届くケースや、和解交渉が長引いて訴訟されてしまうケース、などの例外的な場合を除きます)

そのため、弁護士事務所からの郵便物だけしっかり気を付けておけば、家族にバレる可能性はかなり低くなります。

弁護士事務所からの郵便物とは、例えば、「最初に契約を交わしたときの委任契約書」「渡していた源泉徴収票や通帳コピーなどの書類の返却」「業者と和解が成立したときの和解契約書」などがあります。これらの受け取り方を、以下のように工夫すればいいでしょう。

- 直接、弁護士事務所で書類を受け取る約束にしておく

- 自宅ではなく郵便局留めで発送して貰う

- 差出人名を、弁護士事務所名ではなく個人名にして貰う

いずれも、弁護士(司法書士)事務所が協力してくれることが前提です。

ただし最近は「家族に内緒で任意整理したい」という要望も多いので、債務整理を中心に扱っている法律事務所であれば、その辺りに配慮してくれるケースは多いです。

最初の相談の時点で、そのような配慮をして貰えるか確認しておきましょう。

任意整理をした場合、完済から5年間は金融機関でローンを組むことが難しくなります。(参考記事)

具体的には、住宅ローンや車ローンが組めなくなるので、その点について家族(奥さん)に不審がられる可能性があります。これに関しては、正直、有効な対策はありません。「車・自宅なんて今は要らない」「借金をしてまで買うものではない」と言い張るしかないでしょう。

他にも「なぜ審査に落ちるのかさっぱりわからない」という顔をしてしらばっくれる方法もありますが、あまりお勧めはできません。

詳しい奥さんであれば、「審査に何度も落ちるのはおかしいから、一度、信用情報 ※ を開示してみなよ」と言い出すかもしれません。これを頑なに拒否するのは不自然ですし、信用情報を開示すれば、もちろん、借金のことも任意整理をしたこともわかります。

「もう少し貯金して準備してから買いたい」などと言って逃れる方がマシでしょう。

最後によくある質問をまとめておきます。

基本的には、任意整理後の返済が滞らない限り、後日、業者側から連絡が来ることはありません。返済を滞らないように頑張りましょう。また弁護士事務所を経由して、任意整理後の返済をしている場合には、業者側からの連絡はすべて弁護士事務所の方に行く可能性が高いです。

唯一可能性があるとすれば、前述のように銀行カードローンで借金をしていて、その銀行で開設した口座が給与振込先に指定されている場合です。ただし通常、任意整理による銀行口座の凍結は「出金停止措置」のみで、入金までは停止されません。なので、やはり職場にバレる可能性は低いと思います。(参考記事)

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら