債務整理や破産後に作るならVISAデビットカードがおすすめ

債務整理や自己破産をすると、信用情報機関に最低5年間はネガティブ情報が残ってしまうため、クレジットカードを新規で作れなくなります。そこでお勧めなのが、銀行で発行して貰えるVISAデビットカードです。VISAデビットカードなら審査なしで発行して貰うことができ、VISA加盟のショップやインターネットの決済でクレジットカードと同じように使用できます。

自己破産をすると、最低でも5年はクレジットカードが持てなくなるんでしょ? もう借金をする気はないけど…、仕事上、カードで決済できないと困る場面が結構あるんだよね。どうしよう…。

VISAデビットなら、クレジットカードと同じように全国のVISA加盟店の決済で使える。銀行口座さえあれば、発行にあたっての審査もないし。自己破産者でも持てる典型的なVISAカードだね。

でもVISAデビットカードだと、なんで自己破産者でも審査なしで作ることができるの? 普通のVISAマークの付いたクレジットカードとは何が違うのかな?

だから発行元がカード会社(信販会社)じゃなくて銀行なのか。ってことは、自分の銀行口座から払ってるだけだから、リボ払いや分割払いを選択することもできないってことだよね?

預金残高が不足してたら決済できないから、使い過ぎて借金を抱える心配もない。分割払いができない点以外は、普通のクレジットカードとほぼ同じだから、信用ブラックの人にはお勧めだよ。

国際ブランドのVISAが付いてるとはいえ、何か使えない場面があったり、不便な制限があったりするんじゃないの? 本当にクレジットカードと同じように使えるの?

基本的には、実店舗でもインターネットでも、VISAカードが使える場面であればクレカと同じように使える。ただし、毎月支払いが発生する月額利用料金の決済には使えないカードもある。

例えば、ネットのプロバイダ料金とか、公共料金、携帯電話の通信料、新聞購読料、月額アプリやWEBサービスとかは、一部の銀行のVISAデビットカードだと使えない場合があるってことね。

- VISAデビットカードは世界中のVISA加盟店でクレカと同じように使える

- VISAデビットカードは銀行が発行する。審査はないが銀行口座の開設が必要

- 分割やリボ払いがなく即時口座から引落しになる。それ以外はクレカと同じ

- 最近は公共料金や携帯代など月額料金の決済に使えるVISAデビットも多い

- デザインで選べば、見た目はクレカとほとんど違いがわからないしバレない

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.VISAデビットカードとクレジットカードの違いを解説デビットとクレジットの違い

2.VISAデビットカードを発行する主な銀行一覧主な銀行のデビットカード一覧

3.VISAの決済でデビットカードのみ使えない場面はある?VISAデビットが使えない場面

4.格安スマホを契約する予定がある方は注意すること格安スマホの契約時には注意

5.高速道路料金の支払いには、VISAデビットは使えない高速道路料金には使えない

6.VISAデビットカードを使うのが恥ずかしい場合の対策VISAデビットが恥ずかしい場合

VISAデビットカードとクレジットカードの違いを解説

VISAデビットカードにも、通常のクレジットカードと同じようにカード番号があり、裏面に3桁のセキュリティコードがあります。

ショッピングやレストランに行ったときは、クレジットカードと同じように専用端末を通して4桁の暗証番号を入力(またはサイン)すれば支払いができますし、インターネットで買い物をするときも「クレジットカードで支払い」を選択して、カード番号等を入力すれば決済できます。

しかし少しだけ違う点もあります。

以下、VISAデビットカードとVISAクレジットカードの違いをまとめてみました。

違いまとめ

| VISAクレジットカード | VISAデビットカード | |

|---|---|---|

| 発行元 | カード会社(銀行/信販会社/百貨店/電気・自動車メーカー/石油系など様々) | 銀行(三菱東京UFJ銀行/楽天銀行/ジャパンネット銀行/スルガ銀行/りそな銀行/住信SBIネット銀行など) |

| 年会費 | あり/なし両方 | あり/なし両方 |

| 有効期限 | あり | あり |

| 利用限度額 | カード会社の与信審査で付与されたショッピング枠の限度額まで | 銀行口座にある預金残高の額まで (自分で限度額の設定は可能) |

| 決済の仕組み | 決済の時点ではカード会社が支払いを立替え、翌月の支払日にまとめて指定口座から引き落とす | 決済のたびに都度、すぐに銀行口座から引き落とす。 |

| 一括払い | できる | できる |

| 分割払い | できる | できない |

| リボ払い | できる | できない |

| キャッシング枠 | 付けられる | 付けられない |

| 発行の審査 | 申込者の属性(年収/勤務先/勤続年数等)や、信用情報機関を照会して他社からの借入状況、事故歴の有無を審査し、与信枠を決定する。 | 対象の銀行に預金口座さえあれば、審査なしで発行される。そのため、銀行口座の開設の条件(例:15歳以上)さえ満たしていれば基本的に問題なし。 |

| 信用情報機関 | 照会する | 照会しない |

| クレヒス実績 | 実績になる | 実績にならない |

| 発行元 | |

|---|---|

| VISAクレジットカード | カード会社(銀行/信販会社/百貨店/電気・自動車メーカー/石油系など様々) |

| VISAデビットカード | 銀行(三菱東京UFJ銀行/楽天銀行/ジャパンネット銀行/スルガ銀行/りそな銀行/住信SBIネット銀行など) |

| 年会費 | |

| VISAクレジットカード | あり/なし両方 |

| VISAデビットカード | あり/なし両方 |

| 有効期限 | |

| VISAクレジットカード | あり |

| VISAデビットカード | あり |

| 利用限度額 | |

| VISAクレジットカード | カード会社の与信審査で付与されたショッピング枠の限度額まで |

| VISAデビットカード | 銀行口座にある預金残高の額まで (自分で限度額の設定は可能) |

| 決済の仕組み | |

| VISAクレジットカード | 決済の時点ではカード会社が支払いを立替え、翌月の支払日にまとめて指定口座から引き落とす |

| VISAデビットカード | 決済のたびに都度、すぐに銀行口座から引き落とす。 |

| 一括払い | |

| VISAクレジットカード | できる |

| VISAデビットカード | できる |

| 分割払い | |

| VISAクレジットカード | できる |

| VISAデビットカード | できない |

| リボ払い | |

| VISAクレジットカード | できる |

| VISAデビットカード | できない |

| キャッシング枠 | |

| VISAクレジットカード | 付けられる |

| VISAデビットカード | 付けられない |

| 発行元の審査 | |

| VISAクレジットカード | 申込者の属性(年収/勤務先/勤続年数等)や、信用情報機関を照会して他社からの借入状況、事故歴の有無を審査し、与信枠を決定する。 |

| VISAデビットカード | 対象の銀行に預金口座さえあれば、審査なしで発行される。そのため、銀行口座の開設の条件(例:15歳以上)さえ満たしていれば基本的に問題なし。 |

| 信用情報機関 | |

| VISAクレジットカード | 照会する |

| VISAデビットカード | 照会しない |

| クレヒス実績 | |

| VISAクレジットカード | 実績になる |

| VISAデビットカード | 実績にならない |

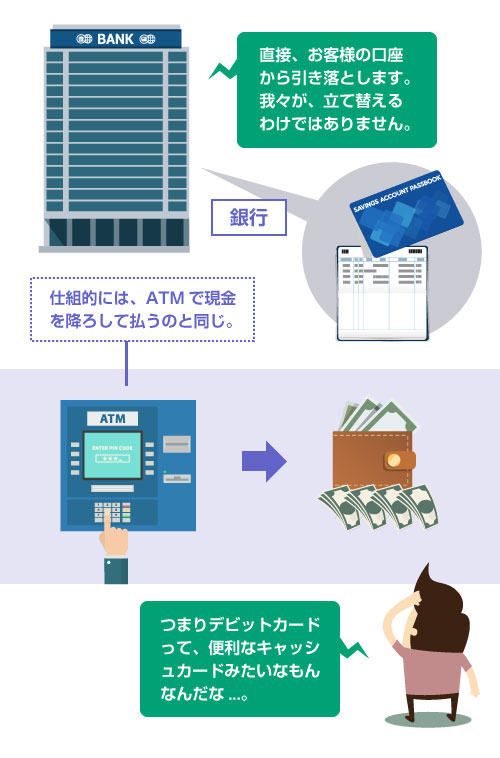

一番の違いはやはり決済の仕組みです。

クレジットカードの場合、たとえ翌月一括払いにしても一時的には立替えが発生し、カード会社から借金をすることになります。そのため、カード会社は「後で請求したら払えなかった」ということがないように、しっかりと申込者の支払能力や信用力を審査します。

それに対して、デビットカードの場合は、自分の銀行口座からそのままお金がお店に支払われます。銀行はその決済のシステムをサポートするだけで、代金を立替てくれるわけではありません。

理屈としてはATMで口座から現金を降ろして支払うのと全く変わりません。

ですので、デビットカードの発行には審査がありません。銀行からすれば、キャッシュカードを発行するのと大して変わらないからです。

事実、多くの銀行ではVISAデビットカードとキャッシュカードは一体になっており、普通のキャッシュカードとしても使えます。

例えば、ジャパンネット銀行で新規口座を開設すると、初期のキャッシュカードは自動的にVISAデビットカードになります。他の銀行の場合も、新規口座の開設時に、通常のキャッシュカードとVISAデビット機能付きのキャッシュカード、どちらかを選択できることが多いです。

ただし三菱東京UFJ銀行のように、通常のキャッシュカードとは別のカードとしてVISAデビットカードが発行される銀行もあります。この辺りは銀行によって違います。

もちろん、VISAデビットカードを利用するためには、その発行元の銀行で口座を開設する必要があります。

そのため、銀行口座を開設するにあたっての審査はありますが、この審査は「債務整理をしている」「自己破産している」といった理由で落ちることはありません。

ちなみに以下は、VISAデビットカードを発行している主な銀行です。

VISAデビットカード一覧

| 銀行 | デビットカード名 | 公式サイト |

|---|---|---|

| 楽天銀行 | 楽天銀行VISAデビットカード | 参照リンク |

| 三菱東京UFJ銀行 | 三菱東京UFJ-VISAデビット | 参照リンク |

| スルガ銀行 | SURUGA VISAデビットカード | 参照リンク |

| ジャパンネット銀行 | JNB Visaデビット | 参照リンク |

| りそな銀行 | りそなVISAデビットカード | 参照リンク |

| ソニー銀行 | Sony Bank WALLET | 参照リンク |

| あおぞら銀行 | あおぞらキャッシュカード・プラス | 参照リンク |

| イオン銀行 | イオンデビットカード | 参照リンク |

| 三井住友銀行 | SMBCデビット | 参照リンク |

| 住信SBIネット銀行 | Visaデビット付きキャッシュカード | 参照リンク |

| 楽天銀行 |

|---|

| 楽天銀行VISAデビットカード |

| 参照リンク |

| 三菱東京UFJ銀行 |

| 三菱東京UFJ-VISAデビット |

| 参照リンク |

| スルガ銀行 |

| SURUGA VISAデビットカード |

| 参照リンク |

| ジャパンネット銀行 |

| JNB Visaデビット |

| 参照リンク |

| りそな銀行 |

| りそなVISAデビットカード |

| 参照リンク |

| ソニー銀行 |

| Sony Bank WALLET |

| 参照リンク |

| あおぞら銀行 |

| あおぞらキャッシュカード・プラス |

| 参照リンク |

| イオン銀行 |

| イオンデビットカード |

| 参照リンク |

| 三井住友銀行 |

| SMBCデビット |

| 参照リンク |

| 住信SBIネット銀行 |

| Visaデビット付きキャッシュカード |

| 参照リンク |

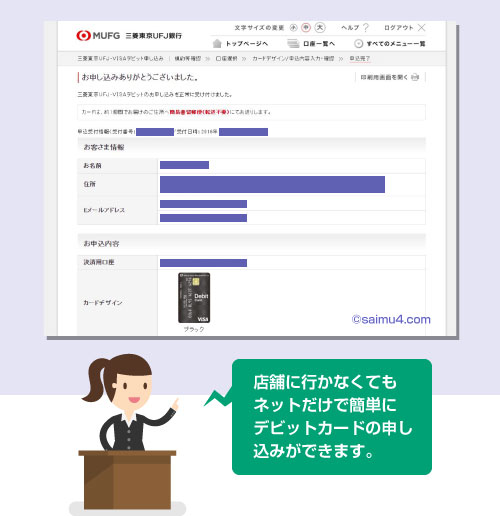

既に口座を持っている銀行があれば、そのままデビットカードを申し込むだけでOKです。

例えば、私は三菱東京UFJ銀行のデビットカードを使っていますが、インターネット経由で数分で申し込めました。わざわざ店舗に行かなくても、UFJダイレクトでカードのデザインを選んで、4桁の暗証番号を設定するだけで、VISAデビットカードが自宅に送られてきました。

もちろん、口座を新規開設して同時にVISAデビットカードを申し込んでも構いません。

VISAデビットカードで生活に困る場面はほとんどない

クレジットカードを保有できずに、代わりにVISAデビットカードを使うことになっても、日常生活で困ることは恐らくほとんどありません。

もちろん、使用できるのはVISA加盟店に限定されますが、国内・海外ともにVISAが使えないということは、ほぼありません。(なお、楽天銀行のデビットカードなど一部では、VISAではなくJCBを選択することもできます)

当然、セブンイレブンやローソンなどのコンビニでも使えますし、Amazonや楽天、メルカリなどのネットショップでも使えます。iTunesストアでも使えます。

分割払いやリボ払いが出来ないというデメリットはありますが、債務整理で借金に懲りているのであれば、今後しばらくは分割払いやリボ払いは不要でしょう。

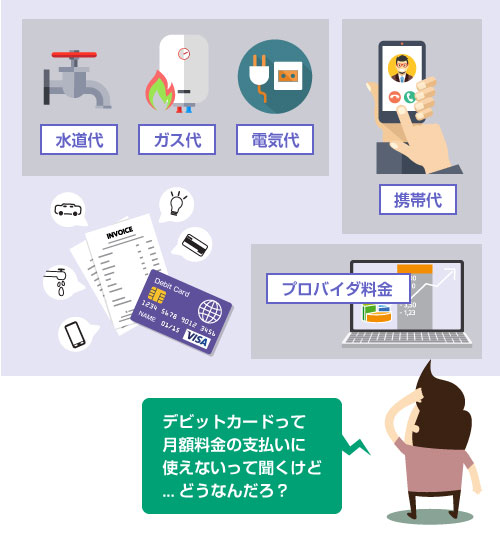

よく言われるデメリットとして、「VISAデビットカードでは、月額料金の支払いができない」という点があります。

たしかに昔は、VISAデビットカードといえば、公共料金、NHK料金、携帯電話の通信料、プロバイダ料金、などの毎月発生する支払いに利用できないのが普通でした。

しかし最近では、多くの銀行のVISAデビットカードで、公共料金(電気代/ガス代/水道代)や、携帯電話の料金(ソフトバンク/AU/NTTドコモ)、プロバイダ料金(NTT東日本/NTT西日本)などの支払いが可能になってきています。

月額利用料金への対応

| 各カード | 特徴 |

|---|---|

| 楽天銀行デビット | 電力各社、水道各社、ガス各社、NTT東日本、NTT西日本、NTTドコモ、ソフトバンク、AU、ワイモバイル、NHKなどの支払いに対応。(参考ページ) |

| 三菱UFJ銀行デビット | 携帯電話、公共料金の支払いは可能。ワイモバイル、ショウタイム、一部のインターネットプロバイダ(BIGLOBE/So-net/GMOとくとくBBなど)での利用不可。(参考ページ) |

| ジャパンネット銀行 | 携帯電話、固定電話(NTT東日本/NTT西日本)、公共料金、新聞料金、NHK、ニコニコ動画やモバゲーの支払いに対応。ツタヤディスカスでの利用不可。(参考ページ) |

| スルガ銀行デビット | 携帯電話、公共料金、インターネットプロバイダーの支払いなどに対応。JR西日本「SMART ICOCA」等の一部加盟店で利用不可。(参考ページ) |

| 住信SBI銀行デビット | 電気/ガス/水道などの公共料金、携帯電話、プロバイダー利用料(NTT東日本/NTT西日本)、NHK、Huluで利用可。(参考ページ) |

| りそな銀行デビット | NTTドコモ/AU/ソフトバンク、イーモバイル、ウィルコム、NTT東日本/西日本、NTTコミュニケーションズの支払いに対応。wowow、ニコニコ動画、DMM.com、J:COMなどで利用不可。(参考ページ) |

※調査は2016年12月時点のもの

上記のように、大手キャリア3社の携帯電話、公共料金、NTT東日本/西日本の支払いには対応しているVISAデビットカードが多いです。

ですが、中小規模のインターネットプロバイダーの利用料や、個別のWEBサービス・アプリの月額課金、ウォーターサーバーや動画配信サイトの月額料金などは、まだまだ完全に対応されているわけではなさそうです。この辺りは、あまり公式サイトにも細かく明記されていなので、気になる方は事前に問い合わせてみた方がいいでしょう。

ガソリンスタンドでの使用

またガソリンスタンドでの使用も、銀行によって可否がはっきり分かれています。

ジャパンネット銀行の「JNB Visaデビットカード」や、住信SBIネット銀行のデビットカードは、ガソリンスタンドでも使用が可能です。(ただし決済から引落しまでに1~3週間のラグがあるようです)

一方、三菱東京UFJ銀行のデビットカードは、ガソリンスタンドでは利用できません。楽天銀行デビットカードでは、口座残高が1万円以上ある場合のみ利用できます(2016年12月現在)

自己破産や債務整理によって今までの携帯電話が使えなくなり、今後、格安SIM(格安スマホ)の契約を検討している方は、MVNO事業者への通信料の支払いがデビットカードに対応しているかどうか、調査が必要です。

というのも、格安SIMの大半は、通信料のクレジットカードでの支払いが必須になっており、他の支払方法(口座振替など)に対応していないことが多いからです。

(追記:最近は、口座振替で支払いができる格安SIMも多いので、調べて選べば大丈夫です)

自己破産後の携帯電話の契約については、以下の記事を読んでください。

例えば、U-Mobileの格安SIMの公式サイトでは、「デビットカードは使えません」とはっきり明記されています。

また銀行のデビットカード側で「携帯電話の支払いも可!」と宣伝されている場合でも、よく調べてみると、NTTドコモ、AU、ソフトバンク、ウィルコム辺りまでしか対応しておらず、MVNO事業者(格安SIM)には対応していない、ということもあります。

この手の情報は、ネットで評判を調べても古い情報が出てきて参考にならないことがあります。購入前にカスタマーセンターに電話して「デビットカードは使えるか?」と聞くのが確実です。

高速道路料金と飛行機の機内販売の2つは、どのVISAデビットカードを調べても必ず「利用できません」と注記されています。この2つは原則、どのデビットカードを選ぼうと使えないと思っていいでしょう。

飛行機の機内販売は、別に使えなくても困る人は少ないでしょうが、

高速道路料金の支払いに使えないのは少し不便ですよね。

また当然ですが、デビットカードではETCカードを追加カードとして作成することもできません。

どうしてもETCカードが必要な方は、ETCパーソナルカードという高速道路会社が共同開発しているカード(クレジット機能がなく先に保証金を預けるタイプのETCカード)を使うしかありません。

2016年6月にETCパーソナルカードの最低保証金の額が2万円に引き下げられました。

ただしこの保証金(デポジット)は高速道路料金の支払いに使えるわけではなく、料金は別途、銀行口座から引き落としになります。

まだまだ使いにくいことには変わりないですね。

VISAデビットカードを使うのが恥ずかしい場合の対策

ここ数年で上戸彩さんのVISAデビットのテレビCMをはじめ、宣伝広告が増えたことで、デビットカードの利用者も大幅に増加しました。そのため、最近ではデビットカードに対して偏見を持つ人は少なくなったように思います。

一昔前は、「デビットカードを使うと信用情報ブラックなのがバレる」「クレジットカードを作れない人だと思われる」といった意見があり、デビットカードは債務整理ブラック等のいわく付きの人が持つカードというイメージが一部にありました。

ですが、近年では単にクレジットカードを使いたくない「現金主義」の人が、利便性からデビットカードを使用するケースが増えてきており、「恥ずかしい」という風潮はあまりありません。

また敢えて自分から言わない限り、そもそもデビットカードを使っているとバレることも少ないです。

もちろん銀行にもよりますが、一般的にはVISAデビットカードのデザインは、クレジットカードのデザインと非常に似ています。そのため、余程詳しい方でない限りパッと見ではわからないことが多いです。

クレジットカードと同じようにVISAのマークがあり、ICチップがあり、12桁のカード番号が記載されています。デビットカードの場合は、券面のどこかに「DebitCard」と書いてありますが、その位の違いしかありません。

例えば、楽天やイオンのデビットカードなどは、クレジットカードとほとんど同じデザインです。

デビットカードだと言われなければ、わからない人が多いと思います。

ただし、中には三菱東京UFJ銀行のデビットカードのように、縦型のデザインでデカデカと「DebitCard」と書いてあるものもあります。気になる方は、あらかじめデザインを調べて「DebitCard」の文字が目立たないものを選ぶといいでしょう。

個人的には、住信SBI銀行のデビットカード(Visa付キャッシュカード)とかはカッコいいと思いますね。

買い物や食事でデビットカードを使うときも、「デビットカードで」と言う必要は全くありません。

「カードで」「VISAで」「1回払いで」とだけ言えば大丈夫です。

店員もクレジットカードとデビットカードの違いなんて認識していませんし、専用端末に読ませて暗証番号を入力する(またはサインする)流れは全く同じなので、区別する必要もありません。

むしろ「デビットカードで」と余計なことを言うと、J-Debit決済と誤解されてややこしくなる可能性すらあります。そのため、ジャパンネット銀行のデビットカードの「使い方」のページでは、わざわざ以下のように解説されています。

「Visaで」「1回払いで」とお伝えください。

(日本国内の店舗で「Visaデビットで」と伝えると、「J-debit」で決済されることがあります。)

出典:どうやって使うの?-Visaデビット

J-Debitというのは、私たちが普段使っている銀行キャッシュカードに最初から備わっているデビットカード機能のことです。

実はあまり知られていないのですが、ほとんどの銀行のキャッシュカードには、あらかじめJ-Debit決済というデビットカード機能が備わっているのです(ただしJ-Debit決済の加盟店がそもそも少ないので、全然知られていません)。

わざわざ「デビットカードで」と言うと、J-Debit決済のことかと思われてしまう可能性があるので、言う必要はない、ということですね。