自己破産後に携帯電話の新規契約や分割購入はできる?

ドコモ、AU、ソフトバンクなどの携帯電話を新規で契約したりMNPで転出する場合には、「回線契約をすること」と「新しい機種を分割払いで購入すること」の2つを区別して考える必要があります。回線契約については、どこかの携帯会社に「未払い料金」が残っていると厳しいですが、未払い料金さえ解消していれば(または破産で免責を得ていれば)契約は可能です。一方、機種の分割購入は破産から数年間は厳しいことが多いようです。

自己破産をすると、携帯会社の間でブラック情報が共有されるから、携帯電話の新規契約が難しくなるって話を聞いたことがあるんだけど、実際どうなのー?

じゃあ「自己破産したかどうか?」っていうよりも、「どこかの携帯会社に未払い料金が残っていないかどうか?」の方が新規契約の審査のときは大事ってことかなー?

携帯を新規契約するときに、機種代って「実質0円!」とかで分割払いで買うことが多いよね。でも自己破産をしていると、これが一括払いじゃないと購入できなくなるって聞いたんだけど。

- 携帯電話の新規契約の審査基準は「回線契約」と「端末購入」とで違う

- 回線契約は「未払い料金」さえなければ原則、問題なし。破産免責でもOK

- 回線契約すらできない場合は、プリペイド携帯や、格安SIMカードを検討

- スマホ端末の割賦契約(分割払いの購入)は自己破産後の5年間は厳しい

- スマホ端末は一括払いで買うか、中古で白ロムを買って持ちこみ契約する

1.携帯電話の回線契約と端末購入は、審査方法が違う?!

2.自己破産者にも色々なパターンがあるので注意

3.自己破産後に携帯の「回線契約」だけをする際のポイント

4.携帯キャリアによって新規契約の審査に違いはあるの?

5.プリペイド携帯や、MVNOの格安SIMなら問題ないの?

6.自己破産後に回線契約をする方法のまとめ

7.自己破産後にスマホの端末を購入するためのポイント

8.もし分割購入ができない場合は、中古または一括払いのみ

携帯電話の回線契約と端末購入は、審査方法が違う?!

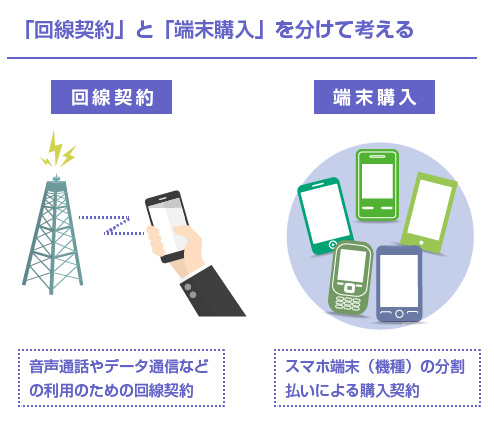

自己破産後に、新規で携帯電話を契約する場合には、「回線契約」と「端末購入」を必ず区別して考える必要があります。これは新規契約の場合でも、MNPの場合(電話番号を引き継いだまま他社に乗り換える場合)でも全く同じです。

回線契約とは、単に電話をしたりネットをするための通信回線を、ドコモやAU、ソフトバンクなどの通信キャリアと契約することです。端末購入とは、iPhoneやArrows、Xperiaなどのスマホの機種を新しく購入することです。「通信」と「端末」は全く別モノだと考えてください。

「回線だけを新規契約する場合」と「新しい機種を分割払いで購入する場合」とでは、そもそもの審査方法も異なります。

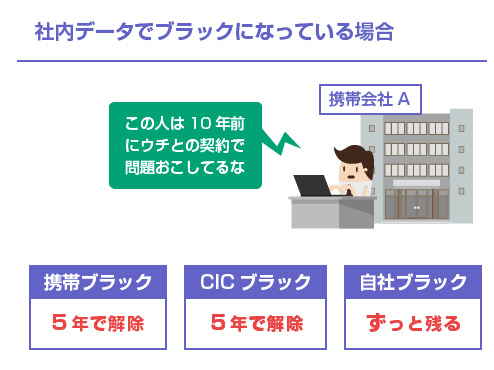

ここを最初に整理しておかないと、単に「自己破産をするとブラック入りするから、携帯が新規契約できなくなる」という漠然とした噂に流されることになります。というのも、自己破産に関係するブラックには実は3つの種類があるからです。

これらはあくまで俗称ですが、(1)携帯ブラック、(2)CICブラック、(3)自社ブラック、の3つがあります。

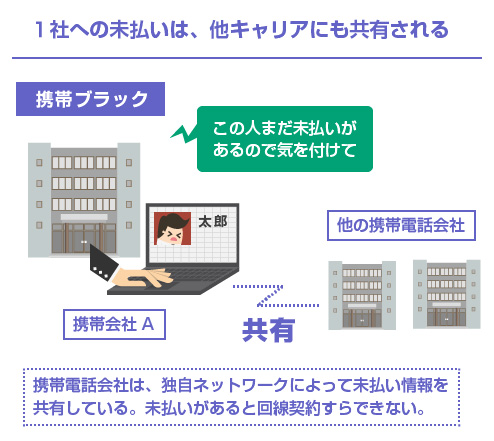

複数の携帯電話会社の間で共有される「携帯ブラック」

携帯ブラックというのは、携帯キャリア同士で「未払い情報」を交換している独自のネットワーク上で「未払い」が登録されることです。つまり、携帯電話の会社間で、「あの人はまだ利用料金の未納があるから危険だよ」というリストを共有しているわけですね。

詳しくは後述しますが、この携帯ブラックになっていると、そもそも「回線契約」すらもできません。

ただし、この携帯ブラックは未払いさえ解消していれば解除されます(自己破産による免責でも解除されることになっています)ので、「自己破産から何年間は~」といった縛りはありません。単に「他社で未払いがあるか?ないか?」だけのシンプルな話です。

また未払いのままでも「解約から5年」が経過していれば、共有は解除されます。

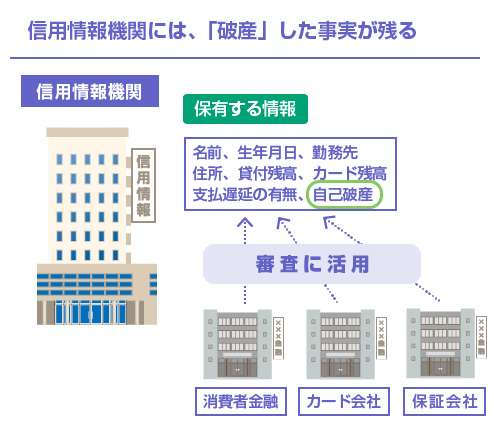

金融業者などの信用情報機関に登録される「CICブラック」

次に、CICブラックというのは 信用情報機関※ の1つであるCICに「破産」による事故情報が登録されることです。

「信用情報機関って何なの?」の説明は長くなるので別の記事にしますが、簡単にいうと、クレジットカードの新規発行や、消費者金融のカードローン、住宅ローン審査などの際に参照される信用情報のことです。「自己破産をした」という情報は、この信用情報機関に5年間、登録されます。

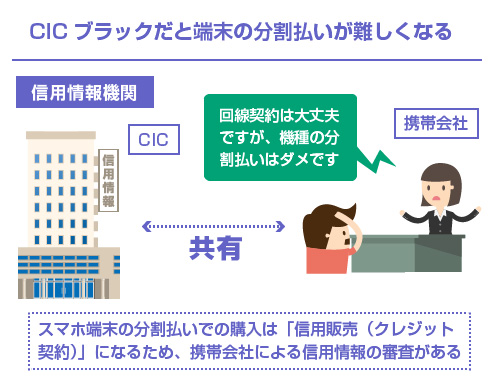

一見、携帯キャリアには関係のなさそうな話です。たしかに「回線契約のみ」であれば、CICブラックは何の関係もありません。

しかし「端末の割賦販売」(分割払いによる端末の購入)をする際には、携帯会社もCICの信用情報を照会します。なぜなら、携帯電話の機種代の分割払いは、クレジットカードと同じ「信用販売」だからです。立替え払いでお金を借りるのと全く同じなので、信用情報による与信審査が必要になるのです。

当然、CICの信用情報をみれば「破産したこと」がわかりますので、端末の分割購入の審査には落ちる可能性が高くなります。つまりCICブラックになると、「回線契約」には問題ないものの、「端末の分割購入」に引っかかることになります。

社内データとして保有され続ける「自社ブラック」

自社ブラックというのは、携帯会社が個々に自社の顧客データを保有していることで、事実上、「その会社とはもう新規契約できない状態」のことをいいます。

例えば、ソフトバンクの利用料金を自己破産をして踏み倒してしまったり、料金未払いのまま強制解約されて5年以上が経過したとします。この場合、前述の「携帯ブラック」(未払い情報の共有ネットワーク)上からは、「未払い」の登録は解除されているはずです。

そのため、他社の携帯キャリアであれば、回線の新規契約はできるかもしれません。

しかしソフトバンクの社内データにはずっと「未払い」の情報はそのまま残っているわけですね。これは自己破産後もずっと何年経っても消えることはありません。そのため、今後もずっとソフトバンクとの再契約は難しい可能性がある、ということです。

これを「自社ブラック」「1社ブラック」「1社永久ブラック」と言ったりします。

もちろん、本当に「将来に渡ってずっと契約できない」かどうかはわかりません。ただ単に、「自社の未払いの顧客情報はずーっと残っているので、審査に影響する可能性がある」という当たり前の話です。

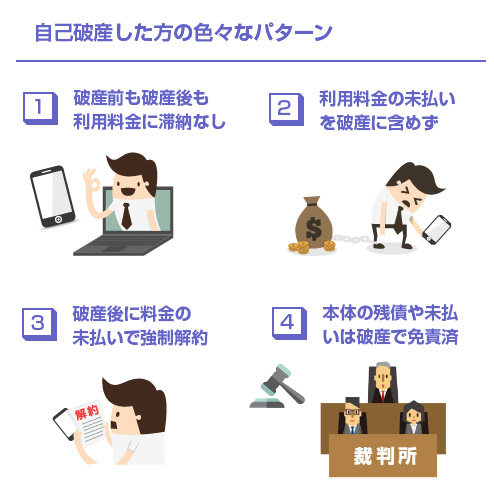

破産した人のなかには、(1)携帯電話の利用料金には滞納がなかったため、破産手続きの債権者一覧に携帯キャリアを含めていない方もいれば、(2)本当は利用料金に滞納があるのに破産手続きに含めなかった方(これは本当はルール違反です)もいます。

あるいは、(3)破産後に利用料金の滞納により強制解約になっている方や、(4)端末料金の残債を含めて破産手続きの対象にして、ちゃんと免責を得ている方、色々なパターンがあり得ます。

ここまで読んでいただけた方はお分かりだと思いますが、同じ「破産したことがある人」同士でも、(1)~(4)では今後の審査の状況が異なります。

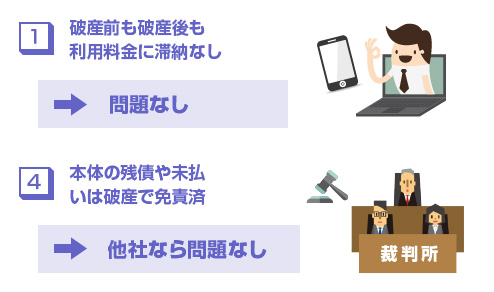

(1)の方は、未払いによる「携帯ブラック」はないので、新規での回線契約や、他社へのMNP転出による回線契約は問題ありません。(4)も、携帯会社側で(故意またはミスによる)消し忘れがない限り、免責されていれば、未払いの共有情報は解除されているはずなので、問題ありません。

ただし(4)の方の場合は、破産手続きの債権者一覧に含めた携帯会社に関しては「自社ブラック」になる可能性があります。そのため、次回また同じ携帯会社と再契約しようとすると、断られたり、後述する「預託金」を求められる可能性はあります。

一方、(2)や(3)のパターンの方の場合は、まだ「未払い」が解消していませんよね? まだ滞納がありますし、破産による免責もされていませんので、「携帯ブラック」のままです。

おそらくこの状態のままだと、どの携帯会社にいっても回線契約すらもできない可能性が高いため、まず未払い料金をすべて支払って「携帯ブラック」を解除するか、解約から5年が過ぎるのを待つしかありません。

いずれの場合も端末の分割払いは厳しい

また(1)~(4)のいずれの場合でも、信用情報には「破産歴」が5年間は残りますので、機種代の分割払いの申し込みは審査に落ちる可能性が高いです。これが先ほど説明した「CICブラック」のことです。

そのため、端末は一括払いで購入するか、中古で白ロム(SIMフリーのスマホ端末。よくブックオフやヤフオクなどで端末だけ売っていますよね)を買ってから、持ち込みで回線契約だけして貰う必要があります。これについても詳しく後述します。

自己破産後に携帯の「回線契約」だけをする際のポイント

さて、ここまでの説明でおわかりのように、自己破産後に、携帯を新規契約する場合は「回線契約だけ」するのが最もハードルが低いです。逆に、「端末を分割払いで購入する」のはかなりハードルが高いです。

いずれにしても新規で「回線契約」ができないと話になりませんので、もう少しだけ回線契約のポイントを深く絞って説明していきましょう。具体的には、「未払い情報の共有の仕組み」「ドコモなどの預託金(保証金)」「プリペイド携帯や格安SIMなどの他の選択肢」について順番に解説します。

先ほど、携帯電話会社はお互いに「未払い者」の情報を共有している、と説明しました。これは正確にいうと、TCA(電気通信事業者協会)という団体による不払い情報の交換ネットワークに、多くの携帯事業者が加盟している、ということです。

TCAでは、平成11年4月から「契約解除後に料金不払いのあるユーザーの情報を、他事業者との間で交換する」という試みをおこなっています。

この料金不払いの情報交換の目的は、「契約申し込み受付時の加入審査に活用する」と明記されていますので、当然、不払い情報が登録されたままだと、どの通信キャリアとも新規で回線契約を結ぶことが難しくなります。

NTTドコモ、KDDI、ソフトバンク、ウォルトディズニージャパン、UQコミュニケーションズ、ウィルコム沖縄、サジェスタム、ラネット、ヤマダ電機、ノジマ、日本通信、楽天イーモバイル、ケイ・オプティコム、東日本旅客鉄道、ニフティ、フリービット、トーンモバイルなど

仕組みは、クレジットカード発行や住宅ローンの与信審査で参照する 信用情報機関※ と同じなので、「信用情報機関の携帯会社版」のようなイメージで良いと思います。TCAでの交換情報の内容は、過去に契約していた携帯会社の窓口にいって、本人確認が取れれば、開示して貰えるようです。

自己破産で「免責」されれば未払いは消えるのが原則

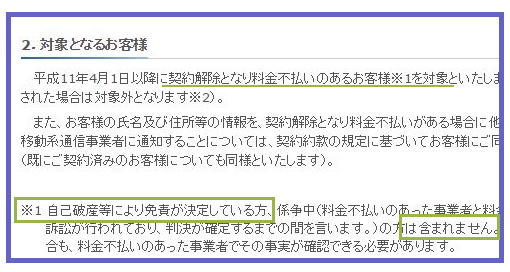

これが自己破産する方にとっては、一番気になりますよね。この点、TCAの公式ページには「自己破産等により免責が決定している方は含まれません」という記載がハッキリあります。(平成28年3月27日現在)

【再掲】不払者情報の交換(http://www.tca.or.jp/mobile/nonpayment.html)

そのため料金不払いがある携帯キャリアを、きちんと自己破産の対象に含めて清算していれば、原則として免責が下りた時点で「携帯会社間の共有ブラックからは解除される」ということです。

ただし、もちろん自己破産の対象とした携帯会社そのものは「自社ブラック」として再契約できなくなる可能性はあります。

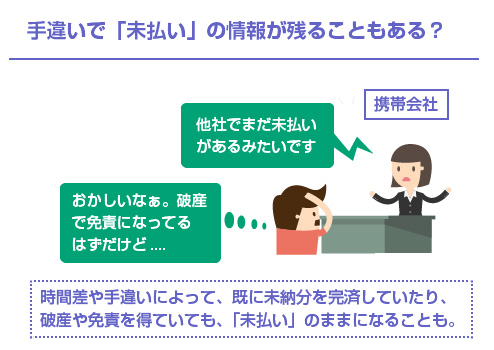

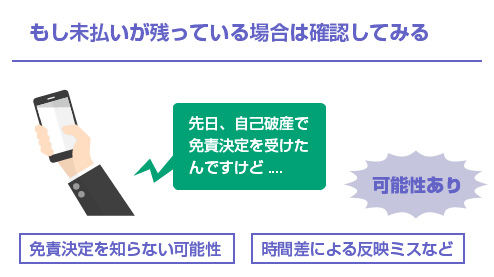

免責決定後もミスで未払い情報が残っている場合

すでに自己破産をして免責決定を受けていても、情報の更新ミスなどで「未払い情報が残ったまま」になっている可能性はあり得ます。

実際に調べていると、「破産して携帯会社の未払い料金について免責決定を受けたけど、他社キャリアの新規契約に行ったらまだ未払いがあると言われた。やはり、前の携帯会社の未納分を支払わないとダメかと思い、電話で前の携帯会社に確認すると、もう免責を受けているので支払う必要はないです、すぐに消します。という説明を受けた」という意見も存在します。

この手の話は、信用情報機関にもあること(いわゆる「成約残し※」)なので、それほど不思議ではありません。上記の公式ページにも、以下のような注意事項があります。

料金を完済された事実が、時間的な成約から、情報交換を行っている他の事業者に伝わっていない場合があります。疑義のある方は、お手数ですが、お申し込みの事業者にご申告ください。ご申告に基づき、お申し込みの事業者より完済された事業者に確認させていただきます。

これは破産のケースについて説明したものではありませんが、当然、破産による免責の場合でも同じようなケースはあるでしょう。

携帯会社に新規申し込みに行った場合、もし他社への未払いが原因で審査落ちしたのであれば、窓口で「他社に未払いが残っているので…」という説明を受けるはずです。このときに、「もう免責されているので未払いはないはず」ということを、申告されてみてください。

新しい契約先の携帯会社に「破産した」ことを説明するのが憚られるようであれば、直接、前の携帯会社に電話をして「もう破産して免責を受けているのですが、他社で未払いを理由に契約を断られました。いま御社で残債はどういう状態になっていますか?」ということを確認してみた方がいいかもしれません。

共有の未払い情報が消える条件

- 滞納している未払い料金を支払って完済する

- 未払い料金について、自己破産による免責決定を受ける

- 未払いのまま、解約してから5年が経過するのを待つ

これは当然あります。例えば、よく言われることですが「ソフトバンクの新規契約の審査は、他の大手2社と比べても最も厳しい」です。そのため、他社に未払いが残っている場合は論外でしょう。

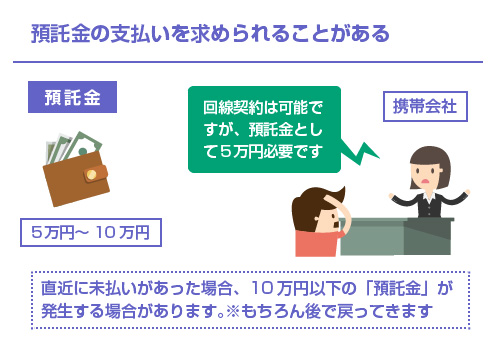

一方、他のドコモやAUも、「未払いが残っていれば、回線契約すらできない」のが大原則です。ただしこの2社には「預託金」という仕組みがあるため、5万円~10万円くらいの一定額を「保証金」として先に預ければ、多少、信用の低い方でも新規契約ができる可能性はなくはありません。

預託金の仕組みとは?

例えば、ドコモの場合、「一定期間内に複数契約を申し込む方」(3カ月以内に2回線以上の契約をした場合。いわゆる90日ルール)と、「他の携帯電話・PHSに未払い料金がある方」については、預託金が発生する場合がある、と公式ページに記載があります。

この預託金は10万円以内の範囲で設定されます。多くのケースでは「5万円」または「10万円」のどちらかになることが多いようです。決して安い金額ではないですが、預託金を払えれば契約できる「可能性」はあるということです。

もちろん、最終的にはこの預託金は返還されます。ただし返還のタイミングは「契約開始から3~4カ月程度」という説もあれば、「解約の時」という説もあるようで、預託金の理由によっても異なるのかもしれません。

なお、AU(KDDI)についても同様の預託金の仕組みがあります(参考ページ)。こちらも同じく1契約あたり10万円以内の金額が設定されます。

またドコモの場合も、KDDIの場合も、預託金が発生するケースでは「端末代金の割賦購入」は確実にできません。端末代金は一括払いか、または持ち込みでの契約になります。

プリペイド携帯であれば、通常の回線契約(ポストペイ)ほどの厳格な審査はありません。そのため、自己破産をした方が最初に携帯を持つ場合には、とりあえずプリペイド携帯を契約することが多いです。

プリペイド携帯の場合は、運転免許証など身分証による審査はありますが、支払い能力の調査は「ほぼない」と言われています。料金は全て先払いなので、当たり前といえば当たり前ですが。

ただし自社ブラックの方の場合でも、プリペイド携帯が契約できるかどうかはわかりません。(つまり自己破産で踏み倒してしまった同じ携帯会社と、再度、プリペイド携帯で契約できるかはわかりません)通信キャリアにもよるでしょうし、その時々の審査基準にもよるでしょう。

またプリペイド携帯の場合でも、もちろん端末代は別途、必要になります。

格安スマホの場合は、携帯ブラックでも利用できるの?

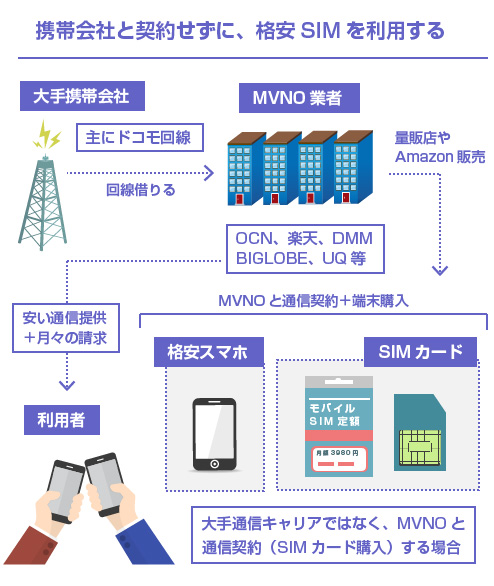

最近は、いわゆる大手通信キャリア(ソフトバンク、KDDI、ドコモ)を利用せずに、SIMフリーの端末だけを調達して、家電量販店やAmazonなどで販売している「SIMカード」を利用してスマホを使う方も増えてきています。

例えば、楽天モバイル、mineo、DMMモバイル、OCN、BIGLOBE、UQモバイルなどの事業者が、主にドコモやAUの回線を借り受けて、それを「データ通信のみ」「音声通話あり」など最低限の機能の小口パッケージに切り分けて、安く販売しています。

SIMカードを利用する場合、直接、ドコモやAUと通信回線の契約をするわけではありません。そして、いわゆる「SIMカード」を提供しているMVNO事業者は、上記のTCAネットワークに加盟していませんので、原則、大手通信キャリアの「未払い」情報を共有していないと言われています。

そのため、「携帯ブラック」の方でも、格安SIMや、格安スマホ(格安SIMカードとスマホがセットになったもの)であれば利用できる可能性があります。

ただし1つ重要な問題点があります。それは、ほぼ全てのSIMカードの通信料金は、決済方法(支払い)が「クレジットカードのみ」だということです。

格安SIMだとクレジットカード決済しかできない?

自己破産している方は、そもそもクレジットカードを保有できないことが多いですよね。信用情報(CIC)に5年間は破産歴が残っているため、基本的に5年間はクレジットカードそのものが作成できません。

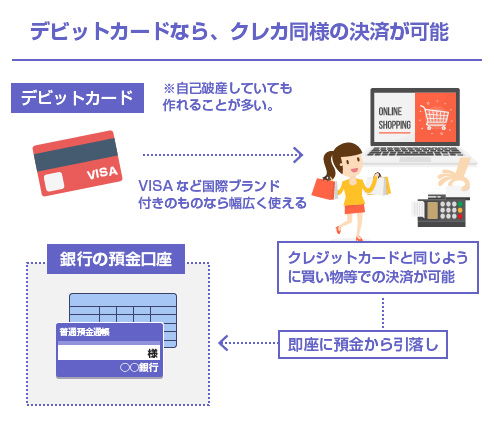

これについては上の記事でも解説していますが、1つの解決策として「デビットカード」を作成するという方法があります。

デビットカード※ というのは、クレジットカードのように「立替払い」をおこなわずに、決済と同時に利用客の銀行口座から即時にお金を引き落とす仕組みのカードのことです。

つまりカード会社に翌月払いで立替えて貰うことはできない(信用販売はできない)けれど、クレジットカードと同じように決済の場面で利用することができるカード、ということですね。もちろん立替払いではないので、預金口座にちゃんと残高がなければ、決済ができない仕組みになっています。

デビットカードは銀行の預金口座さえあれば、自己破産をしている方でも、ほぼ無審査で発行できます。VISAなどの国際ブランドの付いたカード(VISAデビットカード)であれば、ほとんどクレジットカードと同じように決済に利用することができます。

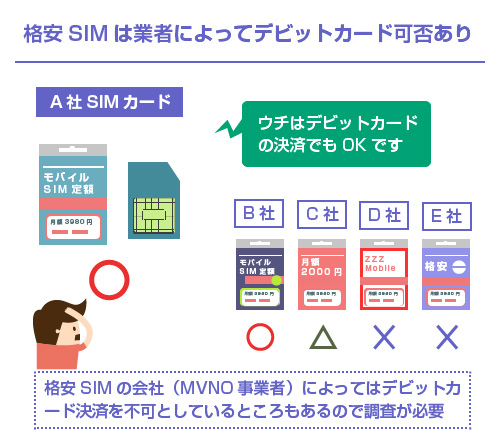

デビットカードが使えるSIMと使えないSIMがある

ただし上記のような事情から、デビットカードは「自己破産をしている方、CICや携帯ブラックになっている方」が利用することが多いのも事実です。

そのため、格安SIMのMVNO事業者のなかには「支払いにデビットカードは使えない」とするところも多くあります。逆に、デビットカード決済でも問題なく使える格安SIMもあるので、事前にしっかり調査してからSIMパッケージを購入することが重要です。

「デビットカード 格安SIM」などで検索すると、いろいろな情報が見つかります。

ただし、できればMVNO事業者のカスタマーセンターなどに直接、電話をして「デビットカードでも支払いはできるか?」ということを確認した方が、安全で確実だと思います。最新の情報は聞いてみないとわからないので。

また公式ページの「FAQ」を最初にチェックすれば、「デビットカードは使えない」と明記してある場合もあります。例えば、U-mobileの公式FAQではハッキリと「デビットカードでのお支払いには対応しておりません」と記載があります。

少し色々な話をまとめてしてしまったので、混乱された方もいるかもしれません。ここで一度、自己破産後の「回線契約」の方法をまとめておきます。

原則として、「そもそも携帯会社に未払い料金がない方」は、何も気にする必要はありません。「携帯の未払い料金について破産手続きで免責を得ている方」は、既に共有ブラックは消えているはずなので、他の携帯会社との新規契約やMNPであれば問題ないはずです。

また、もし未払い情報が手違いやその他の理由で残っていたとしてもドコモやAUであれば、10万円以内の「預託金」を支払うことで契約できる可能性は僅かにあります。もちろん、未払いが残っているなら、それを支払って未払いを解消するのが最も確実な方法です。

上記のいずれも不可能で、大手携帯会社との新規契約を断られてしまった場合には、「プリペイド携帯を使う」というのが普通です。一般的な社会生活を送っていく上で、「携帯を持たない」という選択肢は厳しいでしょうから、とりあえずプリペイド携帯で妥協するのは1つの方法です。

また最近は、大手携帯会社と契約しなくても、「格安SIMカード」を販売するMVNO事業者が増えてきています。MVNO事業者は、原則、未払い情報を共有していないため、大手携帯会社との間で事故をおこしていても、デビットカードで契約できる可能性はあります。

ただし「デビットカードが使えるかどうか?」は事前に調査が必要です。

自己破産後にスマホの端末を購入するためのポイント

さて、ここまでが破産後の「回線契約」の話です。そして、ここからが「スマホ端末」の話です。

最初に「スマホの端末の方は、自己破産してから5年間は信用情報に登録されたままなので、分割払いでの購入は厳しい」という原則を説明しました。つまり CICブラック の話ですね。

しかし実際には、掲示板サイトなどの口コミを見ていると、「破産から5年が経過していなくても、新規で割賦購入での契約ができたよ!」という声はたくさんあります。一体なぜなのでしょうか? その辺りを少し詳しく解説します。

まずもう一度、教科書通りの原則をいいます。自己破産をすると信用情報機関に5年間「破産した事実」が登録されますので、「免責された日」から5年間は、スマホ端末を分割払いで購入することはできなくなります。

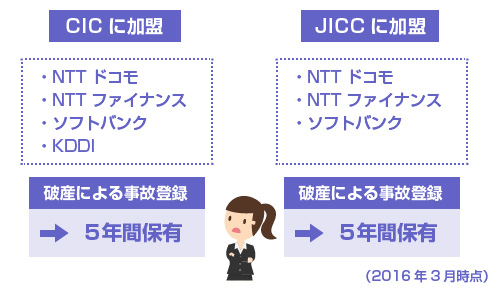

例えば、NTTドコモやNTTファイナンス(ドコモの料金収納会社)、ソフトバンク、KDDIはいずれもCICに加盟しています。また、NTTドコモ、ソフトバンクはJICC(日本信用情報機構)にも加盟しています。

そのため、大手通信キャリアは3社とも「CICの信用情報を覗ける立場」にいるわけですから、CICの信用情報に破産歴が残っている5年間は、分割払いによる割賦契約の審査は「厳しい」というのが原則です。

問題なのは「では各携帯会社は、割賦契約の審査のときに本当にCICの信用情報を見てるのか?」あるいは「自己破産歴があるというだけで一律に落としているのか?」という点です。

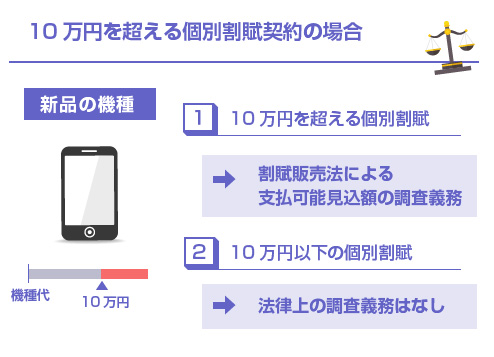

10万円以上の割賦契約の場合は、法律上、審査の義務がある

最近のスマホは、性能としてはほぼパソコンと同様ですから、最新の機種になるととにかく高額です。例えば、iPhone6sや6sPlusともなると、端末代金は10万円を超えることもあります。(2016年3月現在)

しかし、ここが非常に重要なポイントです。なぜなら、割賦販売法という法律では、「10万円を超える個別クレジットについては支払可能見込額の調査が必要」と定められているからです。

- 外部リンク

- 改正割賦販売法の主な内容(日本クレジット協会)

「支払い可能見込額の調査って何?」という説明は こちらの記事 で詳しく解説していますので、そちらを参考にしてください。ここではあまり関係がないので説明は省略します。

何が言いたいかというと、「10万円を超える金額の割賦契約を結ぶ場合は、信用情報をチェックすること」が法律上、義務付けられているということです。そしてこれは裏返すと、「10万円以下の割賦契約であれば、法律上、信用情報をチェックする義務はない」ということです。

端末代が10万円以下のスマホの分割購入であれば、「CICの信用情報をチェックするかどうか?どのくらい参考にするか?」は各社の審査基準によりますが、10万円を超える場合は、法律で審査方法が定められているため、審査のハードルがかなり高くなります。

10万円以下のスマホ端末の場合はどうなのか?

これに関していえば、正直、「割賦契約を申し込んでみないとわかりません」というのが結論の全てです。

もちろん安めのスマホ端末であっても、分割払いで購入を申し込むと原則、CICの信用情報はチェックされると思った方がいいです。法律上の義務がないだけで、加盟会社が信用情報を見るのは自由ですから。

ただし、これについては「ある携帯会社は、端末の割賦契約の審査のときに信用情報を覗いていなかった」というような意見もあります。(信用情報の場合は、自分で開示請求をすれば「いつ誰が自分の信用情報を覗いていたか?」がわかります)

日付け等も含めてソースが不明確なので具体例は紹介しませんが、携帯会社によって「CICの信用情報チェックに厳しい会社」と「あまり厳しくない会社」があるのは確かなようです。

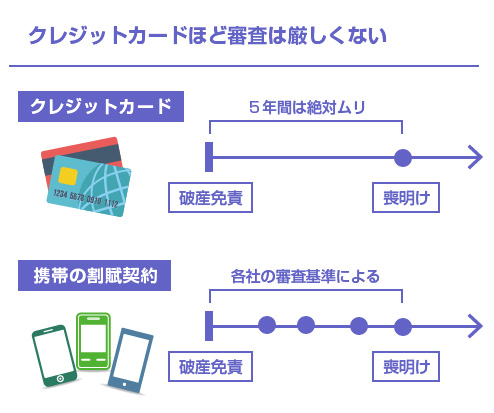

クレジットカード発行ほど厳格な審査ではない

例えば、クレジットカードであれば、自己破産後の5年間は「絶対に無理」と言い切ってもいいくらい、新規発行は不可能に近いです。どのクレジットカード会社を選ぼうと、CICに破産歴が残っている限り5年間は無理です。

しかし携帯会社のスマホの割賦契約は、クレジットカードの新規発行に比べると、そこまで厳格な審査は要求されません。たかだが数万円の割賦契約ですから、「絶対にCICに破産が残ってたらダメ」という業界ルールがあるわけではないのです。

事実、破産から3年間程度で「フツ-に端末の分割購入ができたよ」という声もあります。勤務先などの属性や、月々の携帯電話の利用料金の引き落とし等に問題がなければ、まだ「破産歴」がCICに残っていても新規で分割購入ができる可能性はあります。

これに関しては、審査基準が開示されているわけではないので、実際に店頭に行って割賦契約を申し込んでみるまでわかりません。システムによる判定なので、携帯ショップ店員の方でさえも、審査にかけてみないとわからないそうです。

もしスマホの機種代の分割購入ができなかった場合は、諦めて、上記の「回線契約だけ」を狙うしかありません。その場合は、端末代金は一括払いで購入するか、自分で調達する必要があります。

スマホであれば、いわゆる中古の白ロム(SIMカードを抜いてあるスマホ端末)を買うのが一番賢いのではないかと思います。ゲオやブックオフなどに行けば、よくガラスケースの中に並んでいます。

ネットオークションで購入してもいいですが、その場合は、「赤ロム」を購入しないように注意してください。特に、ヤフオクなどで個人が出品しているものは危険です。

赤ロムというのは、まだ端末代金の割賦契約が残っているにもかかわらず、残債を支払わないまま端末を売り飛ばしてしまったスマホのことで、「まだ契約上の支払義務が残っている端末」です。この赤ロムを買って利用してしまうと、途中で携帯会社の方からロックをかけられて、スマホ端末が利用できなくなる可能性があります。

ちゃんとした中古ショップなどで購入した場合には、大抵、「赤ロム保証」が付いています。つまり、後日、「赤ロム」になってしまった場合は、返金や交換に応じて貰うことができます。

しかしネットオークションなどの個人間売買では、そのような赤ロム保証がないことが一般的ですので、購入には注意が必要です。

購入する前に、そのスマホ端末の製造番号(IMEI)が記載されていれば、その番号を以下の各キャリアの公式ページで「利用制限のチェック」にかければ、白ロムか赤ロムかは簡単にわかります。

上記のサイトでネットワーク利用制限に「○」が付けば白ロムです。「×」であれば赤ロムです。「△」は今後、赤ロムになる可能性のあるややグレーな端末です。

なお、最初から「大手携帯会社と新規契約せずに、MVNO事業者の格安SIMを使う」と決めているのであれば、MVNO事業者がスマホ端末とSIMカードをセットで販売している「格安スマホ」を購入すれば大丈夫です。この場合は、前述のように支払いにデビットカードが使えるかどうかだけ気を付けてください。

閉じる