自己破産をすると携帯電話は解約になってしまう?

自己破産をしても、携帯電話(スマホ)の本体が没収されることはありません。また携帯電話の利用料金は公共料金と同じ性質なので支払い続けても法的には問題ありません。そのため、「利用料金に滞納がなく、スマホ本体の分割払いの割賦残高もない」場合は、そのまま引き続き携帯電話を利用できます。しかし未払い料金や本体代金の残債がある場合には、原則、破産手続きに含める必要がありますので、携帯電話は強制解約になる可能性が高いです。

携帯電話って自己破産をするとやっぱり強制解約になっちゃうのかなー? 仕事でも携帯電話は必要だから、できればそのままスマホは使い続けたいんだけど・・・。

それに、機種本体の分割払いもまだ半年ほど残ってて、3万円ほど残債があるんだけど。今後は毎月ちゃんと追いついて支払えると思うんだけど、ダメかな?

- 携帯電話(スマホ)が自己破産手続きで差押え・没収されることはない

- 利用料金に滞納がある場合は、金額によっては破産手続きに含めないとダメ

- 機種本体の分割払いで残高がある場合は、原則、破産手続きに含めないとダメ

- 利用料金や割賦残高を自己破産手続きすると、携帯電話は強制解約になる

- 破産手続き前にプリペイド携帯にMNP転入すれば電話番号を守ることは可能

携帯電話はそのまま利用し続けていても問題ないの?

自己破産手続きをしても、携帯会社に対して未払い料金や本体の割賦残高がない場合は、そのまま携帯電話の利用を続けていても問題ありません。

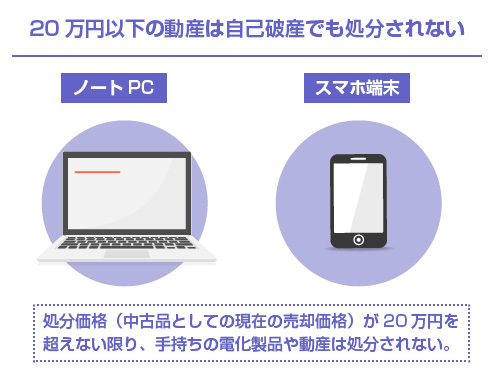

たまに「高価なパソコンやスマホ機種は、自己破産で差押え(没収)の対象にならないのですか?」と聞かれることがありますが、これはほとんどありえません。

20万円を超えるような高性能なパソコンの場合は、破産手続きで処分対象になる可能性がありますが、20万円を超えるスマホ機種というのは一般的にはあまりないと思いますので、スマホはまず大丈夫でしょう。20万円というのが1つの処分財産の基準だと考えてください。

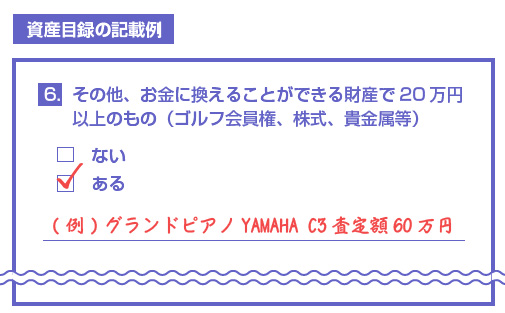

そもそも裁判所に提出する「資産目録」にも、スマホの保有の有無について記載するような欄はありません。

自己破産手続きの申立てにあたって、どのような財産を保有しているか?を「資産目録」という資料にまとめて裁判所に提出する必要があります。この書式などは裁判所のページなどでも公開されています。(例:新潟地方裁判所「資産目録の書式」)

この書式を見ていただくとわかりますが、基本的に申告の対象となる主な資産は、「不動産」「現金や預金」「貸付金や売掛金」「車」「生命保険」「退職金」などの典型的な高額財産です。

その他、「お金に換えることができる財産で20万円以上のもの(ゴルフ会員権、株式、貴金属等)」という自由項目の欄がありますが、これは20万円を超える財産が対象です。

中古のスマホ端末は高価なものでもせいぜい5~7万円でしょうから、スマホ本体が自己破産で処分対象になることはまずありません。そのため、自己破産をしても継続してスマホを所有し続けることは問題ありません。

今回、紹介したのは新潟地裁の書式ですが、全国どこでも基準はほぼ同じです。実務上は「20万円を超える動産」以外は、原則として処分対象にはなりませんので、聞かれない限りは気にしなくて大丈夫です。

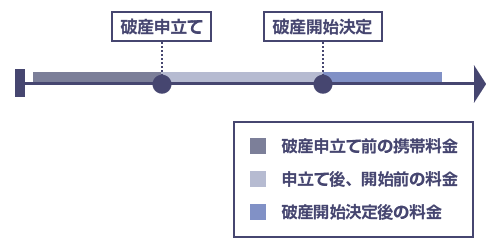

これも疑問に思われることが多いようですね。「自己破産の直前になると、他の借金など一切の返済をしないように言われるけど、携帯の利用料金は支払い続けて問題ないの?」という点です。

もちろん問題ありません。水道料金やガス代、家賃などの公共料金と同じで、継続的にその都度(毎月のように)発生する債権で、かつ過去の利用分に滞納がない場合は、当月分の請求を支払うのは「生活に必要な費用」として認められます。

厳密にいえば、破産手続きの申立てより後で、かつ破産手続きの開始決定より前の携帯料金は、「財団債権※」にもなり得るのですが、個人破産の場合は、あまり難しく考えずに「生活に必要な支出」として本人が支払いを続けるのが一般的です。

法律的な詳しい解釈をしっかり読みたい方はこちら(※クリックタップで開閉)

携帯会社側としても、月々の利用料金さえ支払い続けていれば、「自己破産をした」という理由だけで携帯電話が利用停止になったり、強制解約になることは、通常ありません。

しかし、携帯電話の利用料金に「過去の未払い分」がある場合や、「スマホ本体の端末代(分割払い)がまだ残っている場合」は、もう少し問題が複雑になります。

過去の利用料金に未払いがある場合は携帯はどうなる?

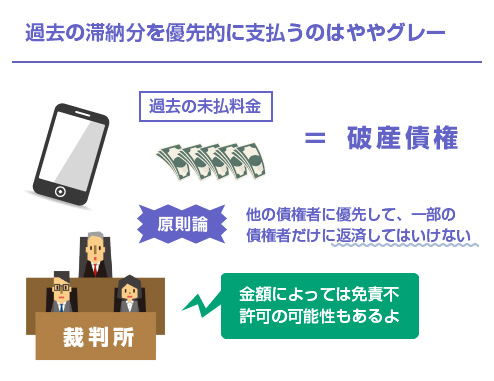

弁護士に自己破産を委任した時点で、「過去の携帯の利用料金に滞納がある場合」は、原則として、破産債権として申告して破産債権者一覧に含める必要があります。

前述のように「当月の請求分」だけであれば、本人が随時支払っても問題になりませんが、「過去の滞納分」は厳密にいえば、弁護士介入後に自分で支払うのはグレーな行為です。

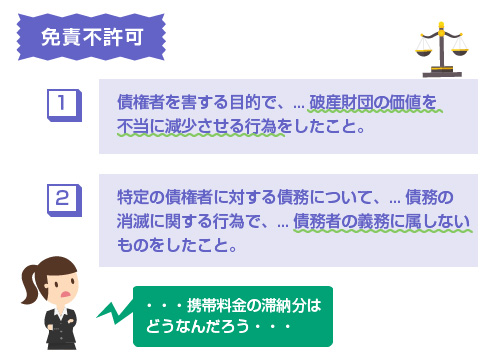

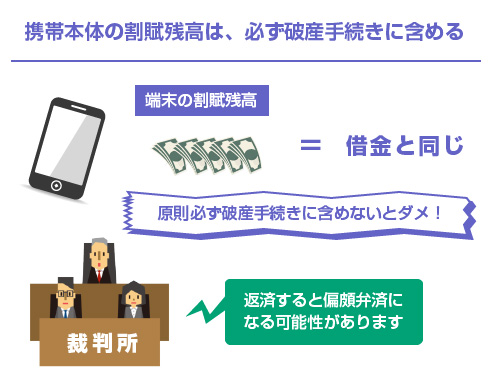

過去の未払い料金は、その他の一般の「破産債権」と同じですから、「破産手続きの配当によってしか回収できない債権」のはずであり、それを他の債権に優先して本人が弁済することはいわゆる 偏頗弁済※ 行為になります。大袈裟にいえば、免責不許可※ になるリスクもあります。

しかし、これは教科書的にはそうですが、実務上はかなり微妙なラインです。

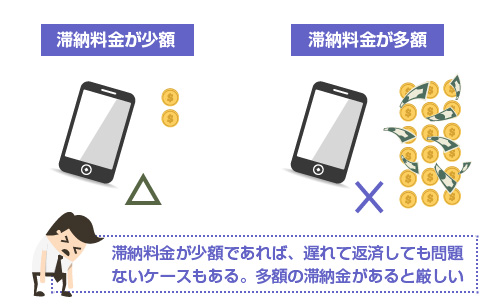

例えば、「たった1カ月分の利用料金の滞納で、5000円程度を遅れて支払うだけで、本当に偏頗弁済になるのか? 免責不許可になるのか?」というと、実際にはならない可能性の方が高いはずです。

そもそも金額が小さいと、免責不許可事由(破産法252条)のいう「債権者を害する目的で、破産財団の価値を不当に減少させる行為」にはあたらない可能性が高いです。また生活に必要な携帯料金の支払いは、滞納分とはいえ「債務者の義務に属さない債務の消滅行為」にもあたらないという意見もあります。

携帯電話の利用料金の滞納分を支払うというのは、単に「生活に必要な費用」としての支出に含まれるという考え方もできます。

つまり、「今後も携帯電話の利用を継続するため」に過去の滞納分を支払うわけで、現在の生活のために必要な費用の一部であることには変わりありません。「過去に借りたお金を優先的に一部の債権者にだけ返済する」のとは事情が違いますし、自動車(資産)を保有するために「車ローンだけを優先的に返済する」のともワケが違います。

とはいえ、もちろん金額にもよります。例えば、携帯ショッピングでの課金が含まれて、30万円以上に膨れ上がった携帯料金の未払い分を「自己破産の直前に一括返済していいか?」というと、当然、ダメでしょう。

この辺りの事情はケースバイケースなので、自身で判断せずに、弁護士などの専門家に相談されるようにしてください。弁護士の先生や、管轄の地方裁判所によっても判断が異なるところです。

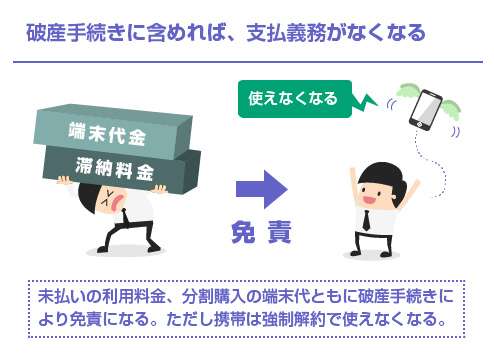

今後もその携帯電話を引き続き使うつもりがないのであれば、未払い料金を支払う意味はないので「破産債権」に含めてください。すると、当然、破産手続きのなかで免責決定が下りれば、その未払い分の支払義務はなくなります。

(1)高額の未納料金がある場合や、(2)スマホ端末の割賦が残っている場合には、一般的には、弁護士の先生に「今持っている携帯電話を自己破産手続きに含めて清算するので、携帯電話は使えなくなります。他社で携帯電話を新しく契約してください」と指示されるはずです。

ちなみに、「え?自己破産後に新しく携帯電話の契約はできるの?」と思われた方は以下の記事を参考にしてください。多くのケースでは「可能」です。

また「仕事の関係で、電話番号が変わってしまうのは困る」という場合は、自己破産手続き前でも、いったん他社のプリペイド携帯を購入して MNP転入※ することで、電話番号を守っておくという方法もあります。

もちろん、今の携帯会社を自己破産の債権者一覧に含めた場合は、携帯の料金は「破産債権」になりますので、以後、利用料金を自分で支払うことはできなくなります。(破産債権は、破産手続きによってしか弁済を受けることができません)

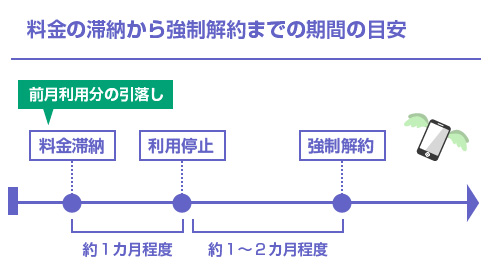

となると、滞納分の携帯料金が支払われないわけですから、いま使用している携帯電話は(最初に滞納した月から約3カ月程度で)強制解約となります。

携帯会社の利用規約によっては「破産の申立て」がされた時点で、利用停止になる場合もあります。

例えばソフトバンクの 利用規約 では、破産の申立てがあった場合に「本サービスの一部または全部の中止または一時停止をすることがあります。」と記載されています。支払いを継続する意思がなく、破産債権に含めることが確定であれば、当然、利用停止になるでしょう。

スマホ端末代金が残っている場合、もう使えなくなる?

スマホ本体の割賦残高がまだ残っている場合は、これはクレジットカード等となんら変わらない性質のもの(個別クレジット契約)なので、当然、破産債権にすべきです。残っている金額が5000円であれ、1万円であれ、破産手続きに含めなければなりません。

スマホ本体の分割払いは、公共料金や通信料金のような「継続的な給付の費用」ではありませんし、生活に必要な費用でもありません。借金や自動車ローンなどと全く同じで単なる「返済」ですので、(債権額に関係なく)1社だけ自己破産の対象から外すことは本来、許されません。

ただし自分で支払うのではなく、家族に端末代金の残額だけ代わりに支払って貰う方法であれば、あとは月々の利用料金さえ自分で支払えれば、携帯電話の利用は継続できます。この辺りは稀に例外ケースもありますので、やはり残債の金額等も含めて一度、弁護士に相談してください。

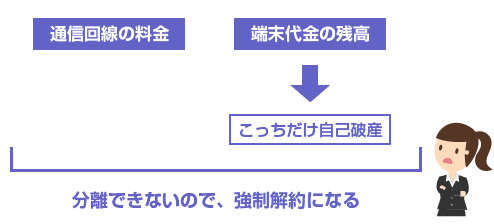

本体の分割代金を破産手続きに含めると、通常は、通信回線の方も強制解約になります。

つまり、一般論として「携帯の端末代金と通信料金を分離して別々に支払う」ということはできませんので、本体の残債が自己破産で免責になれば、債務不履行により通信契約も解約になります。

これについては、「交渉によってスマホの端末代金と通信料金を別々に支払うことができる場合もある」「その場合は、スマホ端末の残債だけが免責になり、通信料金は今まで通り支払うことで、携帯の利用を続けられる」という意見もあります。

しかし、もしかすると一部そのような稀なケースもあるのかもしれませんが、現実には、そのような事例はほとんど聞いたことがありません。

基本的には、やはりスマホ本体の割賦残高が免責になった場合、通信契約についても「利用停止」「強制解約」になると覚悟した方がいいでしょう。もちろん交渉するのはタダなので、各自で聞くだけ聞いてみるのはいいかもしれません。

スマホの返却は求められません。スマホの機種本体は、約款などを読んでいただければわかりますが、ほとんどの場合、「引渡し時に所有権が移転する」と規定されています。

つまり、自動車ローンでよくあるような「所有権留保条項※」(ローンを完済するまで所有権が移転しない特約)は付いていませんので、分割払いによる返済が不可能になったからといって、「スマホ端末を返却してください」とは言われないということです。

例えば、以下はソフトバンクの個品割賦契約の約款の引用です。同じく、ドコモ、AUの約款でも「引渡し時に所有権移転」となっています。

ただし、スマホ本体の割賦残高を自己破産で踏み倒してしまった場合の端末というのは、いわゆる「赤ロム」になります。つまり何もできません。

自己破産後に、他社のSIMカードを使って端末だけ利用することも(SIMフリー端末でない限り)できませんし、もちろん、売却もできません。なんだか少し勿体ない話ではありますが、普通にWi-fiで利用する以外には、ほぼ使い道のない事故端末になります。

なお、スマホ本体の分割払いはクレジット契約(信用販売)の一種ですので、こちらが「破産手続きに含めないで、そのまま分割で支払い続けたい」と希望したとしても、携帯会社の方からそれを断られる可能性もあります。

スマホの割賦契約には以下のような「期限の利益喪失※」の特約がありますので、自己破産をした時点で、携帯会社に「残額を一括で支払ってください」と言われてしまう可能性があるワケですね。

購入者は、次のいずれかの事由に該当したときは、当然に本契約に基づく債務について期限の利益を失い、直ちに債務を履行するものとします。

(3)破産、民事再生、特別清算、会社更生その他裁判上の倒産処理手続の申し立てを受けたとき又は自らこれらの申し立てをしたとき。

先ほど、「もし本体の分割払いがもう残っていない場合は、自己破産をしたというだけで通信回線が利用停止になったり、強制解約になることはない」と説明しましたが、逆にスマホ本体の分割払いが残っている場合は、「自己破産をしたという事実だけで、残債の一括払いを求められる可能性はある」ということです。

各携帯会社の個別クレジット契約の約款を確認しましたが、ソフトバンク、ドコモ、KDDI、3社とも「期限の利益喪失」の特約が定められており、その中に「破産した場合」の規定がありました。

そのため、偏頗弁済の議論を抜きにしても、結局は、自己破産をした時点で、機種本体の割賦残高について「一括での支払い」を求められる可能性はあり、それが支払えない場合は「割賦残高も破産手続きの対象に含めるしかない」ということになります。

閉じる