自己破産すると銀行口座は凍結される?口座開設はできる?

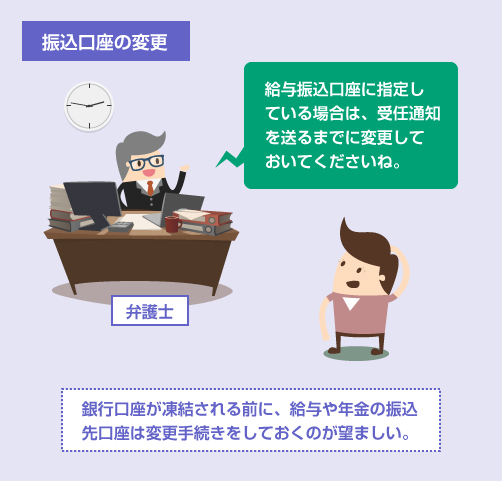

銀行からカードローンや住宅ローンを借りている場合、自己破産をすると、同じ銀行にある預金口座の残高は相殺によって没収されます。また預金口座は凍結されて、しばらく使えなくなる可能性が高いです。そのため、受任通知を送る前に残高を引き出して0円にしておき、かつ、給与や年金の振込先に指定されている場合は、先に口座の変更手続きを済ませておくべきです。

例えば、××銀行カードローンでお金を借りている場合、自己破産をすると、同じ××銀行の預金口座は凍結されて、口座残高も全部没収されるって聞いたんだけど…本当?

通常は、弁護士の受任通知(※)が銀行に届いた時点で、銀行はその顧客の口座取引を停止し、出金ができないようにする。かつ、預金残高があれば、貸しているカードローン残高と相殺する。

それで、弁護士さんから「あらかじめ残高を引き出して0円にしておいてください」って言われたんだけど。その銀行口座は、会社の給与の振込先にも指定されてるの。….大丈夫かな?

時間的に余裕があるなら、弁護士の受任通知を送るよりも前に、勤務先に言って給与の振込口座を変更して貰った方がいい。口座が凍結されると、給与が引き出せなくなって面倒だからね。

もし口座が凍結されて使えなくなったら、その後に、会社から振り込まれた給与はどうなるのかな? もしかして、破産手続きが終わるまで、ずっと相殺されて没収され続けるの?

破産法71条で、銀行は、受任通知を受け取った後に入金されたお金を相殺することが禁止されているんだ。だから受任通知が届いた時点での残高は相殺されるけど、その後の入金分は相殺できない。

….あれ? でも、口座の凍結はされるんだよね。ってことは、「相殺」と「凍結」は全く別の手続きなのか。銀行口座が凍結されると、給与の振込はどうなるのかな?

どっちにしても、給与の振込先口座を変更しておかないと、困ったことになりそうね。でも他の銀行口座を持ってないんだけど、自己破産中でも銀行口座の新規開設ってできるの?

たまに自己破産をすると、口座の新規開設ができなくなるって誤解している人がいるけど、お金を借りるわけじゃないから、口座の開設は誰でもできる。同じ銀行でも支店を変えれば大丈夫だよ。

銀行口座の凍結対策として、「残高を引き出して0円にしておく」「給与や年金の振込先口座を変更しておく」ということはご存知の方も多いでしょう。しかし後者については、現実には、会社の都合で振込先の銀行が指定されていて、勝手に変更できない、または変更に数カ月かかるというケースもあると思います。この場合、受任通知を送るタイミングが重要になります。よく弁護士と相談しましょう。

参考 → 自己破産におすすめの法律事務所を探す

- 自己破産の受任通知が届いた時点で、銀行は、預金口座を凍結・相殺する

- 凍結・相殺の対象になるのは、お金を借りている銀行の預金口座だけ

- 銀行は、受任通知より後に凍結中の口座に振り込まれたお金は相殺できない

- ただし破産開始決定前に凍結中の口座に振り込まれたお金は破産財団になる

- 自己破産の手続き中でも、銀行で新しく預金口座を開設することは可能

1.自己破産で銀行口座が凍結・相殺・解除される時期凍結・相殺・解除される時期

2.いったん受任通知が届けば、その後の入金は相殺されない受任通知が届いた後は相殺禁止

3.相殺されなくても、裁判所に没収される可能性はある裁判所に没収される可能性も

4.凍結前に年金や給与の振込先口座を変更すること給与・年金の振込先の変更方法

5.よくある質問

自己破産で銀行口座が凍結・相殺・解除される時期

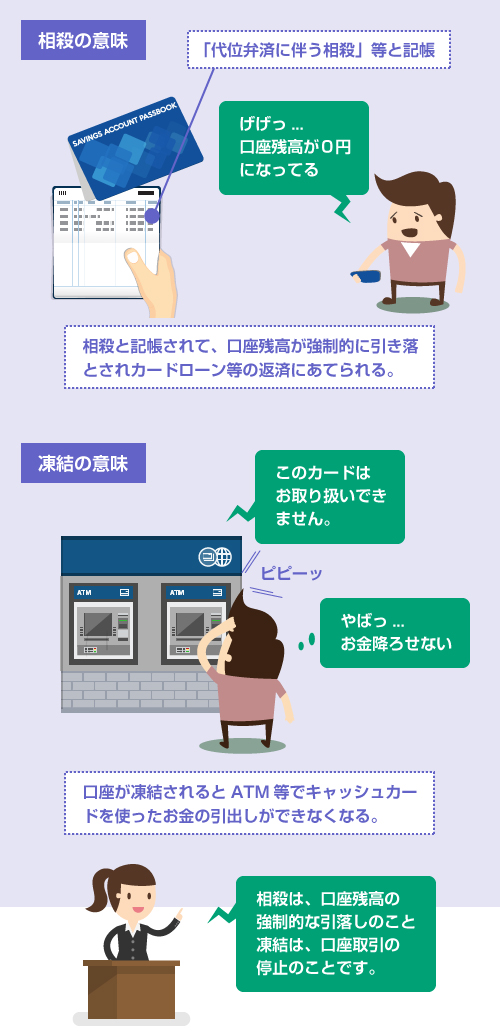

よく誤解されがちな点ですが、「相殺」と「凍結」は意味が違います。

相殺は、預金残高を強制的に引き落として、カードローンなどの貸付金の返済に充てる処理をいいます。一方、凍結とは、単に銀行口座からの出金を停止する処理をいいます。

相殺と凍結の違い

| 項目 | 説明 |

|---|---|

| 相殺 | 銀行が貸しているお金の返済を受けられなくなったときに、債務者が預けている預金を引き落とし、その分を返済に充てて帳消しにする処理のこと。通常、ローンの約款などに条件が明記されている(例えば、債務者が破産したとき、期限の利益を喪失したとき、など)。 |

| 凍結 | 銀行が、預金口座の取引を停止させる処理のこと。具体的には、ATMでのキャッシュカードを使った引出しや、公共料金・クレジットカードの引落し、などができなくなる。通常は、出金に対して制限がかかることが多いが、銀行によっては、入金に対しても制限がかかることがある。 |

| 相殺 |

|---|

| 銀行が貸しているお金の返済を受けられなくなったときに、債務者が預けている預金を引き落とし、その分を返済に充てて帳消しにする処理のこと。通常、ローンの約款などに条件が明記されている(例えば、債務者が破産したとき、期限の利益を喪失したとき、など)。 |

| 凍結 |

| 銀行が、預金口座の取引を停止させる処理のこと。具体的には、ATMでのキャッシュカードを使った引出しや、公共料金・クレジットカードの引落し、などができなくなる。通常は、出金に対して制限がかかることが多いが、銀行によっては、入金に対しても制限がかかることがある。 |

通常、銀行からお金を借りる場合、ローン契約のどこかに「相殺」についての条項が存在します。

例えば、銀行カードローンの多くには、「破産を申立てたとき」「期限の利益 ※ を喪失したとき」等に、「銀行の預金と相殺することができる」という約款が盛り込まれます。

一方、「凍結」については、される場合もあれば、されない場合もあります。

凍結は、単に保証会社から代位弁済 ※ を受けるための手続き上の処理なので、銀行によって取扱いが違います。

なぜ銀行は口座を凍結するのか

そもそも銀行が何のために口座を凍結するかというと、債権保全のためです。

銀行は、債務者がローンを返済できなくなった場合、保証会社から代位弁済 ※ を受けます。

このとき、保証会社から肩代わりの返済を受けるまでの間、債務者の財産を保全しておく必要があるため、預金口座を凍結する(つまりATM等での出金を禁止する)のです。

では、破産手続きのどの時点で、銀行口座は凍結・相殺されるのでしょうか?

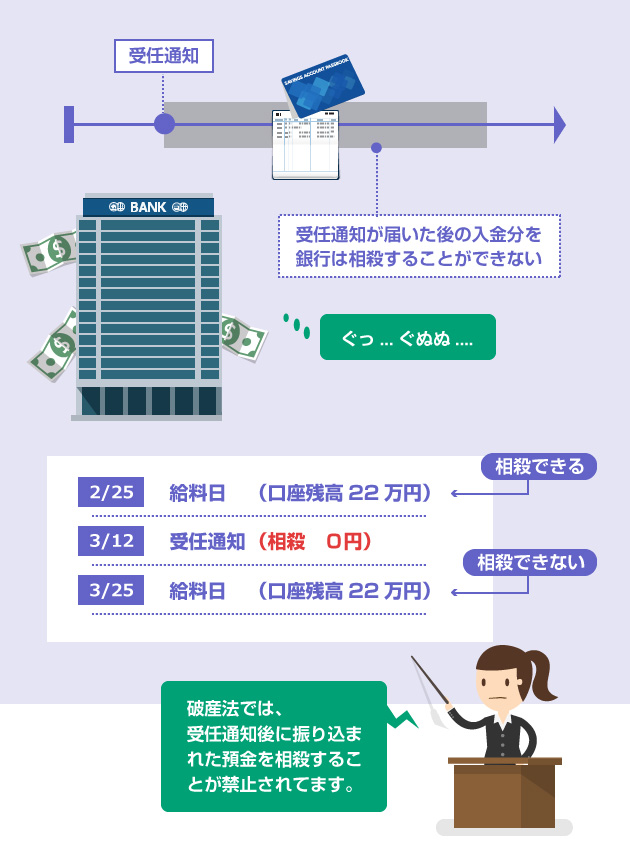

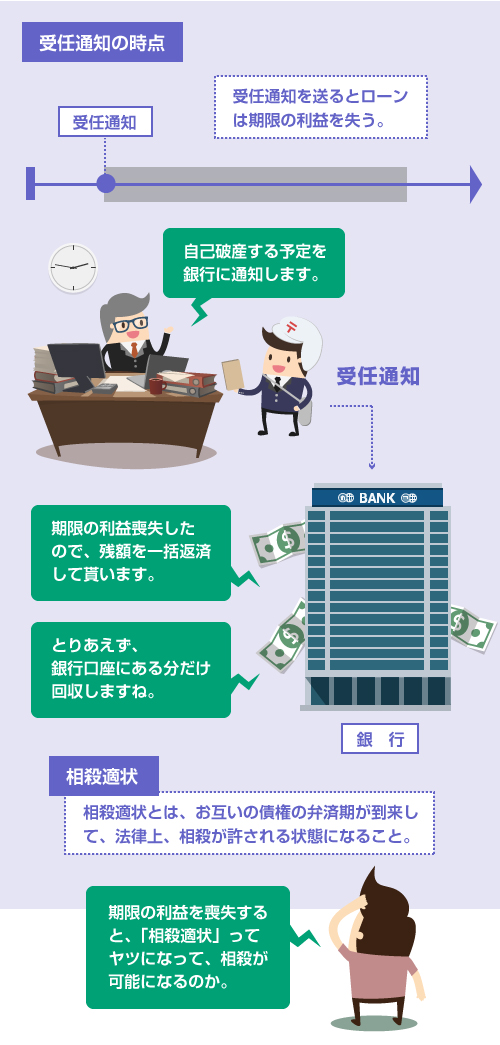

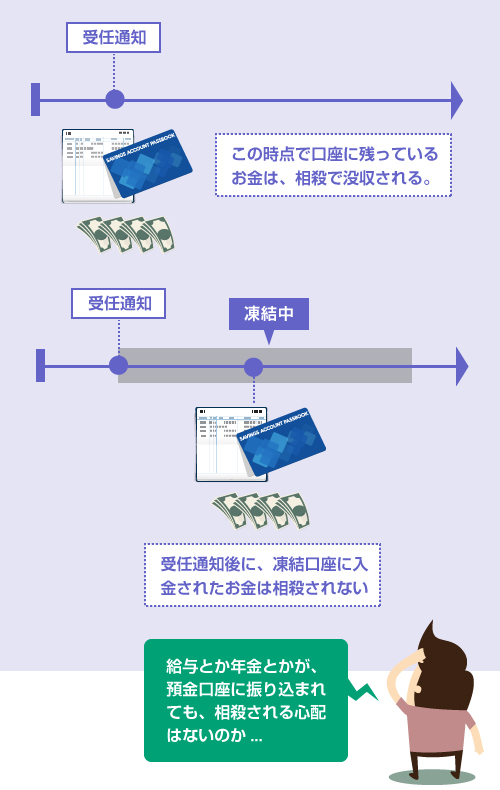

現実的に最も多いのは、銀行に弁護士が送った受任通知 ※ が届いた時点です。

受任通知というのは「自己破産の依頼を受けました」ということを各債権者に通知するための書面です。この書面が銀行に届いた時点で、銀行への債務(銀行カードローンや住宅ローン)は、期限の利益 ※ を喪失します。

要するに「契約違反なので、残りの貸しているお金を一括返済してください」と主張する権利が、銀行側に発生するのです。この権利が発生した時点で、相殺適状(お互いの債権の弁済期が到来し、法律上、相殺ができる状態)となり、銀行は預金との相殺が可能になります。

他にも、一般的には以下のタイミングで期限の利益を喪失するため、預金口座が相殺される可能性があります。(期限の利益喪失事由や、相殺の条件は、必ずローン契約書に記載されていますので、確認してください。)

- 2~3カ月以上連続でローン返済を滞納したとき

- 自己破産の申立てをしたとき

- 弁護士の受任通知が銀行に届いたとき

また、もし銀行口座が凍結されるとすれば、相殺と同じタイミングで凍結されます。

そのため一般的には、受任通知が届いた時点で、預金残高はすべて相殺され、かつ預金口座は凍結されることになります。

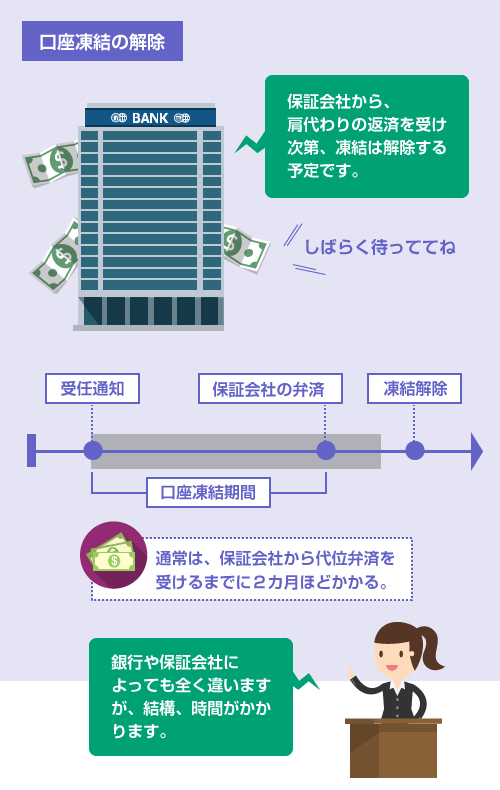

前述のように、銀行が預金口座を凍結するのは、保証会社から代位弁済を受けるまでの間、債権を保全するためです。そのため、通常は、保証会社による代位弁済がなされた時点で、口座の凍結は解除されます。

保証会社が代位弁済をするまでに、どのくらいの期間がかかるかは一概にはいえません。

銀行や保証会社によっても全く異なります。一般的には、およそ2カ月ほどで口座の凍結が解除されるケースが多いようです。

この凍結の解除のタイミングは、破産手続きの進行とは直接は関係がありません。

つまり、必ずしも「破産開始決定」や「免責許可決定」といったタイミングで凍結が解除されるわけではありません。

(ただし管財事件 ※ になった場合は、管財人からの連絡を受けて凍結を解除し、口座をそのまま管財人に引き継ぐ、ということはありえます)

また銀行によっては、そのまま口座契約が解約になるパターンもあります。

自己破産が、預金契約上の解約事由に該当する場合です。この場合は、待っていても口座は復活しませんので、諦めて新規口座を開設するしかありません。

これもよく誤解されがちな点なので、補足しておきます。

自己破産で相殺・凍結の対象となるのは、借入のある銀行の預金口座だけです。

自己破産と全く関係のない銀行の口座が凍結される心配はありません。また系列の消費者金融からの借入や、カード会社からの借入も関係ありません。

例えば、三菱東京UFJ銀行のカードローン「バンクイック」で借入がある場合、三菱東京UFJ銀行の預金口座は、自己破産によって相殺されてしまう可能性があります(これは銀行カードローンの規約にも記載されています)。

しかし、系列の消費者金融アコムや、クレジットカード会社のニコスから借入があるからといって、自己破産をして、三菱東京UFJ銀行の口座が凍結されたり、相殺されることはありません。

両者はあくまで別の会社ですから、いくら系列会社でも、勝手に他社(銀行)の預金と相殺されることはありません。

いったん受任通知が届けば、その後の入金は相殺されない

では、もし銀行口座が凍結された場合、その後、口座に入金されたお金はどうなるのでしょうか?

相殺されるのは1度だけ

前述のように、相殺と凍結は違います。

相殺がされるのは、通常は「1度だけ」で、それは弁護士からの受任通知が銀行に届いたタイミングです。つまり、受任通知が届いた時点で存在する預金残高だけが対象になります。

一方、口座の凍結はしばらく続きます。

しかし、もし凍結中の口座に「給与」「年金」「売掛金」など、何らかのお金が振り込まれたとしても、銀行はそれを勝手に引き落として相殺する(返済に充てる)ことはできません。

これは、破産法71条1項3号に以下のような規定があるからです。

破産債権者は、次に掲げる場合には、相殺をすることができない。

3)支払の停止があった後に破産者に対して債務を負担した場合であって、その負担の当時、支払の停止があったことを知っていたとき。

(条文リンク)

いかにも法律的な文章でわかりにくいですが、要するに、「受任通知を受け取った後に、もし銀行がお金を預かった場合は、それを相殺にあててはいけないよ」という条文です。(受任通知とは、まさに支払停止の事実を、相手に通知するための書面です)

ですので、受任通知を送った後に、間違って何らかのお金が入金されたとしても、それが銀行によって相殺されることはありません。口座が凍結されている以上、しばらく引き出すことはできませんが、少なくとも勝手に借金と帳消しにされる心配はありません。

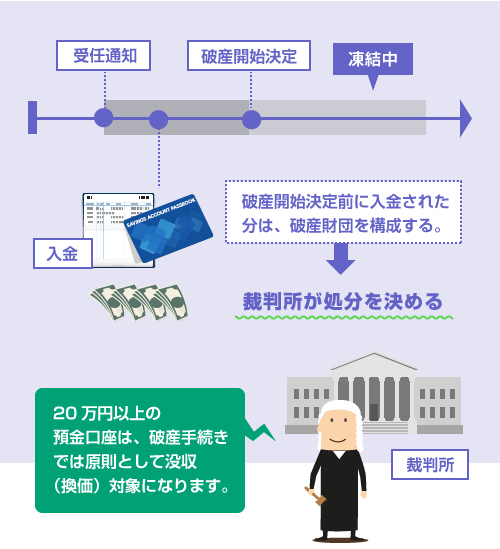

ただし銀行に相殺されないとはいっても、自己破産の手続き上、裁判所(管財人)に没収される可能性はあります。これは当たり前の話ですが、混同しないように注意してください。

20万円以上の預金は没収対象

自己破産の開始決定時に保有している財産は、原則として、すべて破産財団 ※ を構成します。

つまり債権者のための財産として、配当に回されます。これは凍結中の銀行口座であろうと、安全な別の銀行口座に移していようと関係がありません。

原則として、破産手続きでは「20万円以上の預金口座」は没収されます。

そのため、もし自己破産の開始決定よりも前に、凍結中の口座に給与が振り込まれてしまい、その預金残高が20万円を超えた場合には、破産管財人 ※ に没収されてしまう可能性があります。

ここまでが原則論です。

凍結口座の預金を残せる場合

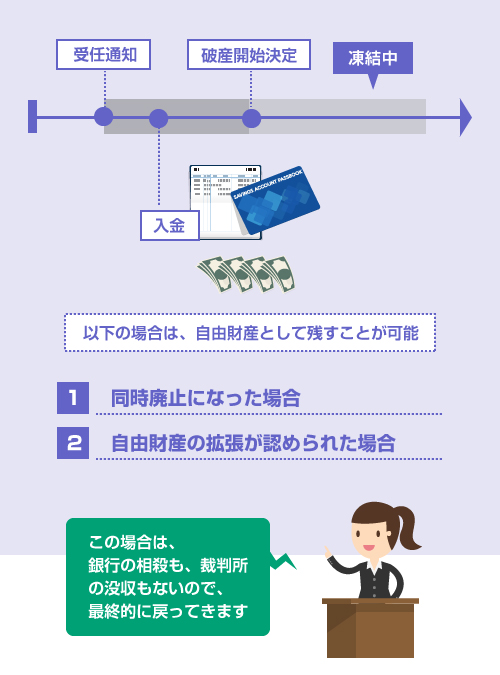

しかし破産手続きが、同時廃止 ※ になった場合には、そもそも破産管財人による配当手続きは行われません。そのため、預金はすべて自由財産となり、手元に残すことができます。凍結が解除されれば、凍結中に振り込まれた給与等も全額戻ってきます。

また管財事件になった場合でも、給与は生活のために必要なお金ですから、裁判所の判断で、自由財産の拡張 ※ が認められる可能性は十分あります。この場合も、やはり預金は手元に残すことが可能です。

自由財産の拡張については、以下の記事を読んでください。

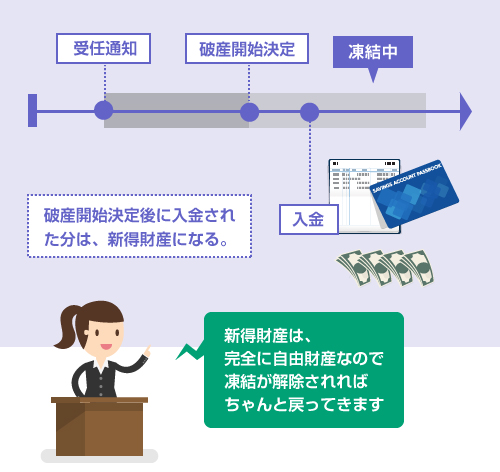

また自己破産の開始決定よりも後に、凍結中の口座に入金されたお金は、すべて破産者の自由財産になります(これを新得財産 ※ といいます)。

ここまでをまとめると、以下のようになります。

凍結口座の預金の扱い

| 時期 | 凍結口座の預金の扱い |

|---|---|

| 受任通知まで | 受任通知を送った時点で存在する口座預金は、銀行によって相殺され没収される。 |

| 破産開始決定まで | 受任通知を送った後、破産開始決定の前までに凍結中の口座に入金されたお金の処分は、裁判所が決める。同時廃止になった場合は、預金はそのまま破産者の手元に残る。管財事件になった場合は、預金額が20万円を超えれば原則として没収対象になる。ただし例外として、自由財産の拡張が認められれば手元に残せる。 |

| 破産開始決定後 | 破産開始決定後に、凍結中の口座に入金されたお金は、自由財産になる。凍結が解除されれば戻ってくる。 |

| 受任通知まで |

|---|

| 受任通知を送った時点で存在する口座預金は、銀行によって相殺され没収される。 |

| 破産開始決定まで |

| 受任通知を送った後、破産開始決定の前までに凍結中の口座に入金されたお金の処分は、裁判所が決める。同時廃止になった場合は、預金はそのまま破産者の手元に残る。管財事件になった場合は、預金額が20万円を超えれば原則として没収対象になる。ただし例外として、自由財産の拡張が認められれば手元に残せる。 |

| 破産開始決定後 |

| 破産開始決定後に、凍結中の口座に入金されたお金は、自由財産になる。凍結が解除されれば戻ってくる。 |

いずれにせよ、凍結中の口座にお金が振り込まれてしまうと非常に厄介です。

そのため、自己破産の手続きをする前に、できるだけ年金や給与等の振込先口座は変更しておく必要があります。

銀行口座の凍結対策としてやるべき3つのこと

債権者に銀行カードローンなどが含まれており、銀行口座が凍結される可能性がある場合、やらなければならないことは、以下の3つです。

- 先に預金を全て引き出して0円にすること

- 公共料金や家賃等は、引落口座を変更すること

- 給与や年金の振込先口座の場合は変更すること

最初の2つはおそらく説明するまでもないでしょう。

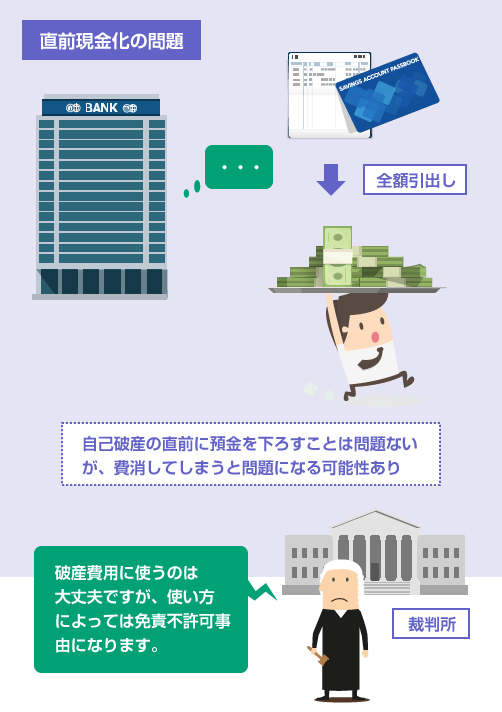

受任通知を送った時点で、口座にある残高は相殺されてしまいますので、受任通知を送るよりも前に口座残高を引き出して0円にしておく必要があります。

なお、この引き出した現金の管理方法や使途は、必ず弁護士さんに確認してください。

通常の生活費や、弁護士費用、裁判所の予納金などに使うのは大丈夫ですが、直前現金化の扱いになりますので、変な使い方をすると問題になる可能性があります。

自己破産の直前に下ろした現金の扱いは、以下の記事で解説しています。

金額によっては、預金口座から引き出したお金は、弁護士さんの預り金口座で保管して貰って、そのまま管財人に引き継ぐ場合もあります。まだ自由財産になると確定したわけではありませんので、勝手に使ってはいけません。

預金口座が凍結されると、その口座に給与や年金が振り込まれても、引き出すことができなくなります。そのため、受任通知の送付前に、弁護士さんから「給与の振込先口座を変更しておくように」と指示される場合も多いです。

以下、よく想定されるケースについて一問一答の形式で解説していきます。

よくある質問

どうすればいいの?

通常は、自己破産の対象となる銀行(債権者)であっても、別支店であれば、問題なく普通預金の口座開設は可能です。ただし最近は、振り込め詐欺などの金融犯罪の対策として、職場や居住地周辺の支店でなければ口座開設できない銀行もありますので、周辺の他支店を探してください。

同じ銀行の別支店で新規口座を開設する場合、受任通知の送付前に開設手続きをしてしまうと、結局、同一銀行の口座は全て凍結されてしまう可能性があります。同じ銀行の場合は、先に受任通知を送って自己破産の手続きに入ってから、別支店で新規口座を開設する方がいいでしょう。

口座の新規開設は、銀行にお金を預ける(銀行側がお金を借りる)ための契約なので、自己破産者であっても特に問題はありません。自己破産の手続き中でも大丈夫ですし、自己破産の債権者に含まれている銀行であっても、通常は、新規口座の開設手続きには応じてくれます。

自己破産が理由だとバレるのは困るんだけど…

担当の弁護士に頼めば、銀行に事情を説明してくれて、給与分だけ窓口で払い戻して貰えるよう交渉してくれるケースもあります。(やってくれるかは弁護士によります)。また、一時的に、社会福祉協議会の「生活福祉資金」などを借りて、凍結が解除されてから返済することも考えられます。

閉じる