住宅金融支援機構の任意売却での費用控除基準について

任意売却の手続きでは、一般的に売主(債務者)は手続き費用を負担せず、代わりに債権者が売買代金の中から必要な費用を控除します。例えば登記費用や、滞納管理費、不動産業者への仲介手数料、後順位抵当権者へのハンコ代など、任意売却のために必要な諸経費は債権者が負担します。

とはいえ、債権者(金融機関)は、本来の自分の取り分を削って費用を負担しているわけですから、何でもかんでも無制限に費用控除を認めるわけではありません。

「何の項目を費用として認めるか?」「いくらまで費用控除を認めるか?」はあらかじめ、各債権者の基準で決められています。一般的には、以下の住宅金融支援機構が採用している費用控除モデルを、他の銀行や金融機関も参考にしているケースが多いです。

住宅金融支援機構の任意売却での費用控除基準

| 費用項目 | 認められる控除額 |

|---|---|

| 仲介手数料 | 宅建業法による手数料の全額(通常3%) |

| 登記費用 | 登録免許税と司法書士の報酬。ただし原則、1筆1万円以下まで |

| 公租公課 | 優先税は全額。それ以外で差押登記がある場合は、10万円または固定資産税・都市計画税1年分のいずれか低い額 |

| 管理費滞納分 | 決済日前日までの全額。ただし過去5年分のみ。遅延損害金や延滞金は除く。 |

| 破産財団組入金 | 原則、住宅の売却価格の3%まで。 |

| 引越し費用 | 原則、不可。ただし破産等やむをえない事情の場合、10~30万円 |

| 契約書の印紙代 | 不可 |

| 仲介手数料 |

|---|

| 宅建業法による手数料の全額(通常3%) |

| 登記費用 |

| 登録免許税と司法書士の報酬。ただし原則、1筆1万円以下まで |

| 公租公課 |

| 優先税は全額。それ以外で差押登記がある場合は、10万円または固定資産税・都市計画税1年分のいずれか低い額 |

| 管理費滞納分 |

| 決済日前日までの全額。ただし過去5年分のみ。遅延損害金や延滞金は除く。 |

| 破産財団組入金 |

| 原則、住宅の売却価格の3%まで。 |

| 引越し費用 |

| 原則、不可。ただし破産等やむをえない事情の場合、10~30万円 |

| 契約書の印紙代 |

| 不可 |

住宅金融支援機構の任意売却では、上記で認められた費用は、まず優先的に売買代金から控除されます。

また後順位抵当権者(第2抵当権者、第3抵当権者など)がいる場合には、抵当権を解除して貰うために担保解除抹消料(通称ハンコ代)を支払う必要があります。

担保解除料の基準は、住宅金周支援機構では以下のようになっています。

住宅金融支援機構のハンコ代の基準

| 抵当順位 | 認められるハンコ代 |

|---|---|

| 第2順位抵当権 | 「30万円」または「残元金の1割」のいずれか低い額 |

| 第3順位抵当権 | 「20万円」または「残元金の1割」のいずれか低い額 |

| 第4順位抵当権以降 | 「10万円」または「残元金の1割」のいずれか低い額 |

例えば、第2順位に抵当権を設定している銀行の債務残高が200万円の場合は、「残元金の1割」は20万円になりますので配当額も20万円です。

ただし担保解除料については、後順位抵当権者が「最低でも50万円は貰わないと抵当権の解除には応じない」と要求して揉めることが多いです。上記はあくまで基準であり、実際には債権者によってケースバイケースでの対応がおこなわれます。

破産財団組入金

住宅ローン債務者が破産申請した場合に、破産管財人(裁判所が選任した代理人)の許可を得て、住宅を任意売却するケースがあります。この場合、条件として売却金額のうち一定の割合を、【破産財団組入金】として、破産管財人に渡すことがルールになっています。

公租公課

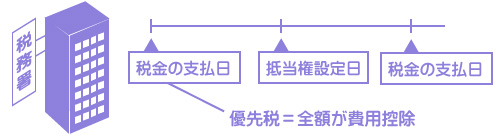

「優先税」とは、住宅金融支援機構の抵当権よりも優先される税金の支払いのことです。具体的には、抵当権の設定登記日よりも前に、納付期限日の到来していた税金の支払いのことですね。それ以外の場合は、例え差押登記がされていても、債権者が全額を負担することはありません。

管理費滞納分

分譲マンションの滞納管理費などは、原則、全額の支払いが認められます。ただし遅延損害金や延滞金、駐車場、駐輪場代、町内会費などは費用として認められません。全額の一括支払いを条件に、管理組合に延滞金の免除などを交渉するケースが多いです。

引越し費用

住宅金融支援機構の費用控除基準では、原則として転居費用(引越し費用)の負担は認めていません。ただし債務状況などによっては、10~30万円の範囲で転居費用を捻出して貰える可能性があります。

「任意売却パンフレットに定める手続きにご協力いただける場合、お客様の状況により売却代金から転居費用の一部を控除してお渡しできる場合があります」

引用:「融資住宅等の任意売却:住宅金融支援機構」

また控除費用が正式に認められるためには、別途、控除費用を疎明するための書類(残高証明書や、明細見積書のコピー等)を提出する必要があります。

住宅金融支援機構の住宅ローンを任意売却する手順

住宅金融支援機構の場合、通常は住宅ローン債務者が自ら仲介の業者を探すことになります。担当の業者が決まったら以下の書類を順次、提出していきます。

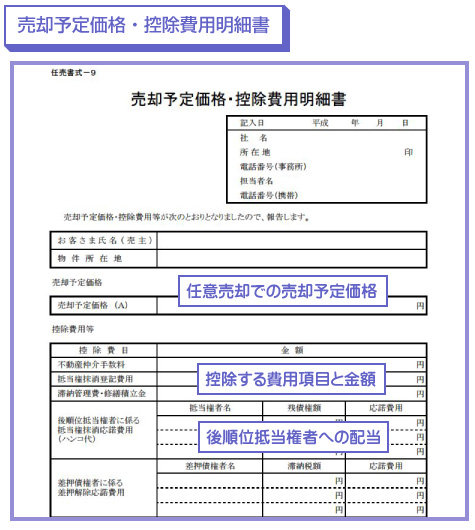

例えば、上記で説明した「仲介手数料」「滞納管理費」「ハンコ代」「登記費用」などの費用は、『売却予定価格・控除費用明細書』という書類にすべて記載して、住宅金融支援機構に報告します。

住宅金融支援機構への提出書類

| 提出書類 | 内容 |

|---|---|

| 任意売却に関する申出書 | 住宅金融支援機構に「任意売却を希望する」旨を申し出るための書類。仲介となる任意売却の業者名を記載し、業者印を押す。 |

| 売出価格確認申請書 | 売出価格(中古物件で不動産広告などに掲載する価格のこと)について、許可を得るための書類。価格査定書とセット。 |

| 価格査定書 | 物件の査定書(戸建住宅用とマンション用がある)。不動産鑑定士などに物件を査定してもらい査定価格を記載。 |

| 実査チェックシート | 角部屋や日当たり、眺望、周辺の近隣環境、駐車場やエレベータ、建物の構造などの補足資料。物件に需要があるかの調査シート。 |

| 販売活動状況報告書 | 販売活動の方法等についての報告書。不動産情報サイト、チラシ配布、情報誌掲載、新聞広告など。また電話紹会や現地案内があった件数など。 |

| 購入希望者報告書 | 購入希望者が見つかった場合に、その氏名(個人、法人)やローンの有無、購入希望価格、購入目的などをいったん報告する書類。 |

| 売却予定価格・控除費用明細書 | 売却予定価格と、控除費用の額(仲介手数料、ハンコ代、登記費用、滞納管理費など)をまとめて住宅金融支援機構の確認を得る。 |

| 査定額等確認申請書 | 査定額の確認書類。価格査定書や実査チェックシート、販売活動状況報告書、抵当権抹消応諾申請書などの添付が必要。 |

| 抵当権抹消応諾申請書 | 住宅金融支援機構に、売却価格から必要経費を控除した額を返済に充てることを約束し、抵当権解除を申し出るための書類。 |

| 代金決済予定日等の報告書 | 代金の決済や物件の引渡し日、それに立ち会う人の氏名や連絡先などを記入する書類。 |

| 任意売却に関する申出書 |

|---|

| 住宅金融支援機構に「任意売却を希望する」旨を申し出るための書類。仲介となる任意売却の業者名を記載し、業者印を押す。 |

| 売出価格確認申請書 |

| 売出価格(中古物件で不動産広告などに掲載する価格のこと)について、許可を得るための書類。価格査定書とセット。 |

| 価格査定書 |

| 物件の査定書(戸建住宅用とマンション用がある)。不動産鑑定士などに物件を査定してもらい査定価格を記載。 |

| 実査チェックシート |

| 角部屋や日当たり、眺望、周辺の近隣環境、駐車場やエレベータ、建物の構造などの補足資料。物件に需要があるかの調査シート。 |

| 販売活動状況報告書 |

| 販売活動の方法等についての報告書。不動産情報サイト、チラシ配布、情報誌掲載、新聞広告など。また電話紹会や現地案内があった件数など。 |

| 購入希望者報告書 |

| 購入希望者が見つかった場合に、その氏名(個人、法人)やローンの有無、購入希望価格、購入目的などをいったん報告する書類。 |

| 売却予定価格・控除費用明細書 |

| 売却予定価格と、控除費用の額(仲介手数料、ハンコ代、登記費用、滞納管理費など)をまとめて住宅金融支援機構の確認を得る。 |

| 査定額等確認申請書 |

| 査定額の確認書類。価格査定書や実査チェックシート、販売活動状況報告書、抵当権抹消応諾申請書などの添付が必要。 |

| 抵当権抹消応諾申請書 |

| 住宅金融支援機構に、売却価格から必要経費を控除した額を返済に充てることを約束し、抵当権解除を申し出るための書類。 |

| 代金決済予定日等の報告書 |

| 代金の決済や物件の引渡し日、それに立ち会う人の氏名や連絡先などを記入する書類。 |

参考:住宅金融支援機構「任意売却パンフレット」

もちろん、これらは任意売却業者に依頼すれば、後のことは基本的に全てやってくれます。住宅ローン債務者が自らやることはありません。

住宅の売却価格や、控除費用、後順位抵当権者へのハンコ代について、住宅金融支援機構の許諾がえられれば、任意売却が成立します。