共有名義人が自己破産した場合の住宅の任意売却

共有名義の不動産を所有している場合で、他の共有名義人が自己破産してしまうケースがあります。例えば、夫婦の連帯債務で購入した住宅で夫が自己破産した場合や、兄弟で相続した住宅で弟が自己破産してしまった場合です。これらの場合、住宅は競売にかけられてしまうのでしょうか? 住宅を手放さずに済む方法はあるのでしょうか? また任意売却はできるのでしょうか?

例えば親子や兄弟で、共有名義で住宅を1/2ずつ所有している場合って、片方の共有名義人が自己破産しちゃったらどうなるのー? もう片方の共有名義人の持分も取られちゃう可能性ってあるのかなー?

まあ、でも破産管財人から共有持分を買い取れば、ひとまず住宅は安心ってことだねー。もし、弟さんの共有持分1/2を買い取るお金がない場合ってどうすればいいのー?

じゃあ、まだ住宅ローンが残っている場合はどうなのかなー? 例えば、夫婦の連帯債務で借りた住宅ローンが残っている場合で、その後に離婚して元夫が自己破産しちゃった場合とか。

例えば、連帯債務の夫が自己破産した場合でも、妻が今後も2人分の住宅ローンを延滞なく返済できる、っていう場合ならどう? それなら金融機関からしたら、損はないはずだよねー?

- 共有名義の物件で片方が自己破産をすると、片方の共有持分だけが競売になる

- 共有持分が他人に渡るのが嫌な場合、破産者の共有持分を買い取るしかない

- 通常は破産管財人から共有名義人に「買い取らないか?」という打診がある

- 破産管財人を介さずに、破産前に親族間で持分の贈与や売買はしない方がいい

- 連帯債務の住宅ローンがある場合、片方が破産すると期限の利益を喪失する

共有名義人が自己破産した場合を2つの事例から解説

共有名義で住宅を所有している場合、他の共有名義人が自己破産してしまったら住宅はどうなってしまうのでしょうか? 非常に心配ですよね。

これに関しては、まず大前提として「住宅ローンがまだ残っているのかどうか?」で全く話が変わってきます。そのため、共有名義人の自己破産が問題になるケースというのを、主に以下の2つの事例にわけて説明していきたいと思います。

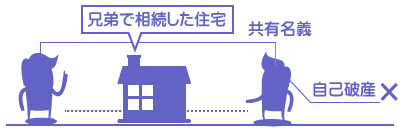

例えば、父親の不動産を相続した際に、兄弟で共有名義になり、その後、弟が自己破産してしまったようなケース。

連帯債務により共有名義になった場合(住宅ローンあり)

例えば、夫婦で住宅を購入する際に、連帯債務やペアローンで住宅ローンを組んだことで共有名義になり、その後、離婚して夫が自己破産してしまったようなケース。

どちらも現実に非常に良くあるパターンですね。

おおまかに理解していくと、この2つの事例で大体のケースの疑問点が解決できますので、もしこの2パターンに当て嵌まらない方も、要点を掴みながらぜひ読み進めてみてください。

まずは(1)の住宅ローンがない場合から解説していきますので、(2)について飛ばして読みたい方はこちら「連帯債務で共有名義人が自己破産した場合」からお進みください。

兄弟で相続した共有名義の住宅で弟が自己破産した場合

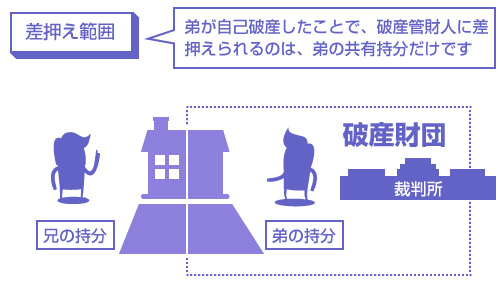

まず相続により兄弟で共有名義になっている住宅で、弟がいきなり自己破産してしまった場合を考えてみましょう。持分割合は5:5だとします。

この場合、裁判所(破産管財人)により差押えられるのは、当然、弟の持分1/2だけです。破産手続きには、兄は直接は関係ありませんから、兄の持分まで差押えられることはありません。

この場合、兄の立場で考えられる選択肢は以下の3つです。

- 弟の共有持分を破産管財人から買い取る

- 破産管財人の許可を得て、住宅を任意売却する

- 何もしない。共有持分が競売になっても放置する

他にも「弟の共有持分が競売になるまで放置して、競売で自分で落札する」という選択肢もありますが、かなり稀なケースで、あまり意味がないのでここでは無視します。

兄の立場では、どうしても住宅を手放したくない場合は(1)買い取り、手放しても構わない場合は(2)任意売却、を選択するのが一番有利になります。ですがこれらを説明する前に、まず(3)の放置を選択したらどうなるのか?を解説しておきましょう。

この時点では弟の持分が競売にかけられるだけであり、他の共有名義人(兄など)の持分が脅かされることはありません。もしその住宅に住んでいたとしても、追い出されることもありません。

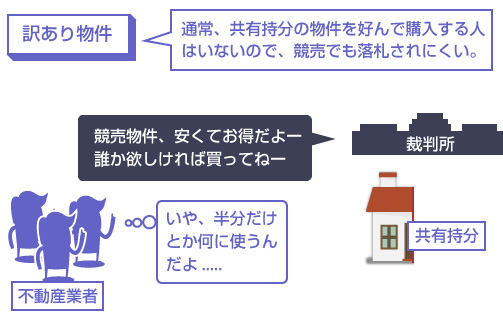

そもそも共有持分を競売で落札する人は非常に少ないです。住宅の1/2だけを買っても住むこともできないですし、他人に賃貸することもできません。非常に利用価値が低く面倒な「訳あり物件」です。

なので、競売に付されても誰にも入札されずに、結局、破産財団から放棄される可能性もあります。破産管財人も競売ですら売れない物件をいつまでも抱えていても破産手続きが進まないので、本当に売れない場合は最終的には放棄され、持ち主のところに戻ってきます。

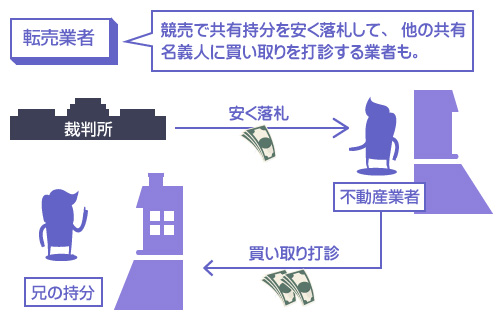

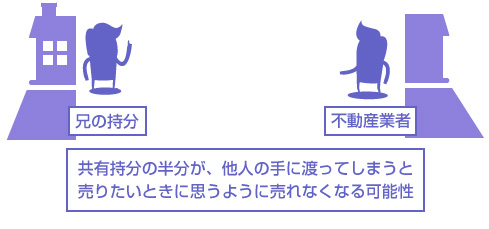

しかし問題なのは、敢えて「転売して利益を得ること」を目的として、共有持分の物件を落札する不動産業者などが一部にいることです。これらの業者に共有持分を取得されてしまうと、非常に面倒なことになります。

転売目的で共有持分を落札した業者は、まず他の共有名義人に持分の買い取りを持ちかけてきます。 この場合は、もう1人の共有名義人である兄に「弟の共有持分を落札したけど、300万円で買わないか?」というように持ちかけてくるわけですね。

もちろん競売での落札価格より高値で売らないと、業者に利益は出ません。そのため、もしここで買い取った場合には、結局、割高で共有持分を買わされてしまうことになります。

では、もしこの買い取りの打診を拒否したらどうなるのでしょうか?

その場合、業者は裁判所に共有物分割訴訟を提起してくる可能性があります。共有物分割訴訟とは、共有名義の不動産について「裁判所に強制的な分割をお願いする方法」です。

すべての共有名義人は、法律上、住宅の分割を裁判所に請求する権利があります(民法258条)

土地など物理的に分割が可能なものは、「面積で2等分して分筆する」等の分割方法になりますが、住宅(建物)など物理的な分割が不可能な場合は、「売却して現金を2等分する」という分割方法になってしまいます。

つまり、競売で落札した第三者が裁判所に共有物分割訴訟を提起してしまうと、裁判所は「じゃあ住宅を競売で売却して現金を2等分してください」という命令を出すことになってしまうのです。

そうなった場合、今度は弟の共有持分だけでなく、兄の持分も含めた住宅全体が競売にかけられてしまうことになります。 自ら入札することも可能ですが、確実に落札できる保証はありません。

以上のようなリスクもあるため、共有持分が競売になるのを放置するのはあまりお勧めできません。一般的には、弟の共有持分を買い取るようにするか、買い取り資金がない場合には任意売却してしまうのがベストです。

競売で共有持分を落札した業者は、共有物分割訴訟でまた持分を競売にかけて売ることになります。なぜこれで利益が出るのでしょうか? 競売で落札したものを、またそのまま競売で売るだけで儲かるのは不思議ですよね。

このヒントになるのは「共有減価」です。前述のように、共有持分の住宅は利用価値が著しく低いため、一般の競売よりもさらに3割ほど安い価格で売りにだされます(この割引を共有減価といいます)。

1度目に競売で共有持分だけを落札するときは、この共有減価がかかっているため、3割ほど安く落札できます。一方、共有物分割訴訟をして共有名義を解消すれば、2度目の競売で売却するときには共有減価がかからない価格で売ることができます。この差額が業者の利益になります。

| 落札時 | 売却時 | ||

|---|---|---|---|

| 物件の評価額 | 例:1000万円 | 物件の評価額 | 例:1000万円 |

| 共有持分(1/2) | 500万円 | 競売市場修正率(0.7) | 700万円 |

| 競売市場修正率(0.7) | 350万円 | 買受可能価額(-0.2) | 560万円 |

| 共有減価(-0.3) | 245万円 | 剰余金の分配(1/2) | 280万円 |

| 買受可能価額(-0.2) | 196万円 | ||

| 落札時 | |

|---|---|

| 物件の評価額 | 例:1000万円 |

| 共有持分(1/2) | 500万円 |

| 競売市場修正率(0.7) | 350万円 |

| 共有減価(-0.3) | 245万円 |

| 買受可能価額(-0.2) | 196万円 |

| 売却時 | |

| 物件の評価額 | 例:1000万円 |

| 競売市場修正率(0.7) | 700万円 |

| 買受可能価額(-0.2) | 560万円 |

| 剰余金の分配(1/2) | 280万円 |

それでは具体的に、自己破産した弟の共有持分を買い取る方法を解説していきます。

弟の共有持分を破産管財人から買い取る方法

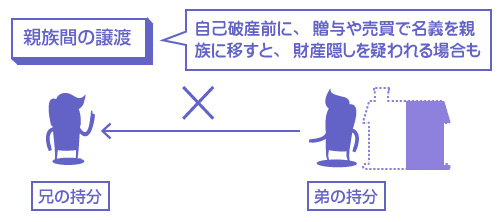

まず最初に気をつけなければならないのは、自己破産することが既に決まっている状態で、直接、親族間で共有持分の贈与を受けたり、売買してはいけない、ということです。

たまに「住宅をどうしても手放したくない」と考える破産者が、自己破産の直前に、親族に住宅を贈与したり、低廉価格(相場よりも低い金額)で売却することで、差押えを免れようとするケースがあります。

しかしこれらの行為は、裁判所や債権者からは「財産隠し」と見なされます。詐害行為として取引そのものが否認される可能性があるだけでなく、自己破産による免責がおりなくなってしまう可能性も十分あります(破産法252条1項)

理論上は、適正価格での売買であれば兄弟間でも問題ないケースもあります。ただし不動産の場合は、「何が適正価格なのか?」を一概に判断するのが難しく、債権者に「詐害行為だ」と言われてしまう可能性は拭えません。

そのため、(贈与は論外として)適正価格での売買であっても、自己破産の直前に兄弟など親族間で不動産の名義を動かすのはやめておいたほうがいいでしょう。

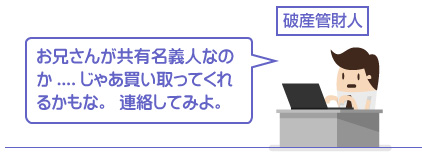

弟が自己破産を裁判所に申し立てると、裁判所から破産管財人(弁護士)が選任されます。破産管財人は債権者全員の代表として、破産者の住宅などの財産を1円でも高く換価(売却して現金に換えること)して、債権者に配当するのが仕事です。

通常、共有名義の住宅が自己破産になった場合、破産管財人はまず他の共有名義人に「買い取るつもりはないか?」という意思を確認します。

共有名義の物件は、競売にしてもあまり高く売れませんし、そもそも買受人が見つからないケースも多いため、確実に買い取ってくれる可能性の高い共有名義人にまず打診してみるわけですね。

そのため、共有名義人である兄の立場からすると、とりあえずは破産管財人から買取りの打診があるのを待っていれば良い、ということになります。

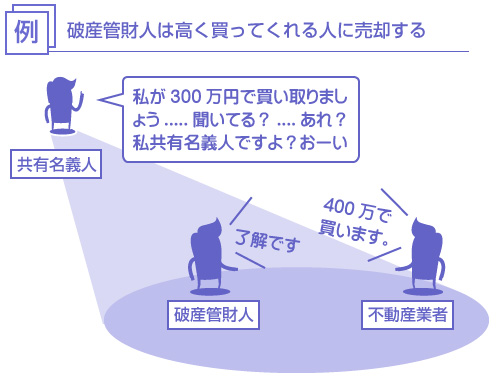

では、破産管財人は一体いくらで共有持分を売ってくれるのでしょうか?

結論からいって、「いくらで売る」という具体的な基準はありません。前述のように破産管財人の仕事は、債権者のために1円でも高い価格で住宅を換価することであり、1円でも高い値段を提示してくれた人に売却します。

もし兄である共有名義人が「300万円で買う」といっても、他の不動産業者が「400万円で買う」といえば、破産管財人は不動産業者に売却します。親族だから優先される、共有名義人だから優先される、ということはありません。

ただ一般的には、共有持分である物件にそれほど積極的に不動産業者が関心を示すケースは少ないでしょうから、おおむね固定資産税評価額くらいでの買い取りは可能だと考えられます。(逆にいえば、最低でも固定資産税評価額くらいの支払いは必要になります。)

破産管財人は、競売以外の方法で住宅を売るには必ず裁判所の許可が必要になります(破産法78条2項)。あまりに低い金額では、裁判所が許可を出しませんので、破産管財人としても、最低でも固定資産税評価額くらいは回収できなければ、共有名義人への売却を認めないでしょう。

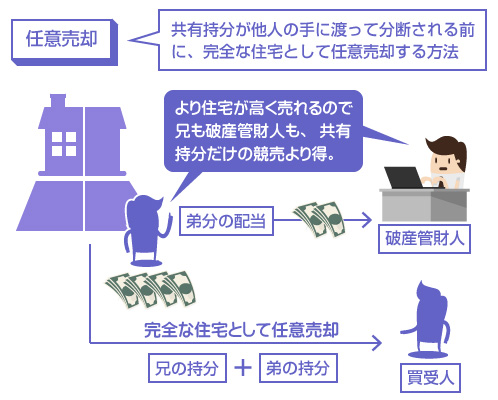

「買い取り資金を用意することが難しい」または「破産管財人の提示する金額を払ってまで、共有持分を買い取るつもりがない」場合は、逆に自分の持分も含めて任意売却することも検討するべきでしょう。

弟の共有持分が他人の手に渡るのを放置していても、前述のように最終的には競売で住宅を手放さざるを得なくなる可能性は十分ありますし、その時になって「任意売却にしたい」といっても共有持分を取得した第三者がどこまで協力的かは予測できません。

住宅全体を任意売却するには当然、共有名義人の同意が必要です。つまり弟(および破産管財人)の管轄にあるうちに、任意売却をしておかないと、他人の手に渡ってからでは自分の持分すらも上手く売り抜けられない状態になる可能性があります。

(※任意売却と競売とでは、3割ほど売却価格が変わってきます。もちろん任意売却で売った方が売主に有利です。参考:「任意売却って何?」)

具体的な方法としては、任意売却の専門業者に依頼するかたちになります。

まず業者が破産管財人と交渉して任意売却の許可を得ます。その上で買受人を探して、できるだけ高値で住宅全体を売却します。例えば、住宅が1000万円で売却できた場合、500万円は兄に配当されて、残りの500万円が破産管財人(破産財団)に渡されます。

共有持分だけを売却する場合や、住宅全体が競売にかけられる場合に比べると、兄にとっても自分の共有持分を一番高く売却できる方法です。

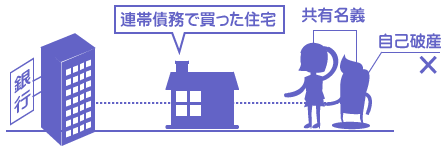

夫婦の連帯債務の住宅ローンで夫が自己破産した場合

次に非常にケースとして多いのが、連帯債務でまだ住宅ローンが残っている状態で、どちらか片方の共有名義人が自己破産をした場合です。

例えば、以下のような事例は実際にも多いです。

夫婦の連帯債務で住宅ローンを借りましたが、その後、離婚することになりました。家には妻と子供が残ることになり、夫は引越して出ていくことになりましたが、離婚後も住宅ローンは一部、元夫が支払う約束になっていました。

ところがその数年後、元夫の弁護士からいきなり「元夫が自己破産することになりました」という連絡が入りました。住宅はどうなるでしょうか? 今後、妻1人でも2人分の住宅ローンを継続して支払うことはできますが、それで住宅は手放さずに済むでしょうか?

もちろん、住宅ローンには必ず抵当権が設定されています。これは、夫の持分だけに設定されているわけではなく、「連帯債務の住宅ローン」として住宅全体に1つの抵当権が設定されています。

なので先ほどの兄弟の相続のケースとは異なり、連帯債務者である妻も直接、当事者になります。もし妻が代わりに住宅ローンを支払うことができない場合は、当然、住宅は競売にかけられて失うことになります。

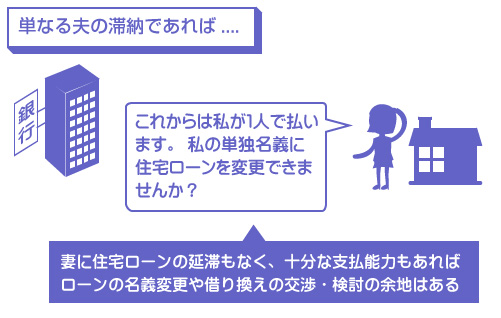

多くの方が気になるのは、「妻が夫の代わりに2人分の住宅ローンを支払うことができる場合、住宅ローンは継続できるのか?」という点だと思います。

しかし実はこの場合でも、話は簡単ではありません。 なぜなら交渉の相手は金融機関だけではないからです。

もし相手が金融機関だけであれば、妻に支払能力がある場合、「住宅ローンの名義を妻の単独に変更する」よう交渉する選択肢があります。夫の共有持分を妻に譲渡して、残りの住宅ローン全額を妻の名義に変更する(または他行に借り換える)、という方法です。

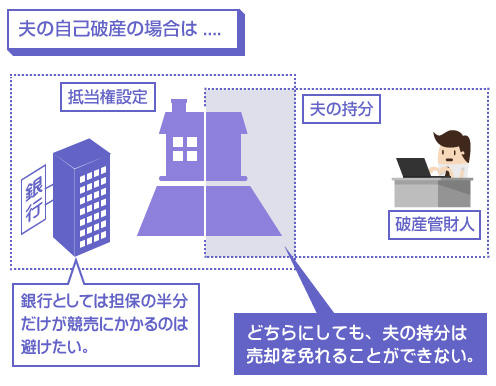

しかし共有名義人が自己破産した場合には、破産管財人との交渉も関わってきます。

もし百歩譲って、住宅ローンの債権者である銀行が「わかりました、今後も奥さんが滞納せずに2人分を払ってくれるなら構いません」と言ったとしても、自己破産した夫の共有持分が破産管財人に差押えられることには変わりありません。

破産管財人としては、夫の共有持分を売却して破産財団に何らかのお金を入れて貰わないと破産手続きが進まないので困ります。そのため、債権者である銀行が住宅を売却する気がないのであれば、破産管財人は夫の共有持分だけでも競売にかけざるをえなくなります。

一方、「担保の半分だけを競売にかける」なんてことを、債権者である銀行が許可するわけがありません。

そんなことをしたら担保物件の価値が大幅に下がりますから、「それなら抵当権を実行して、住宅全体を売却しましょう」という話に当然なります。つまり、結局は住宅全体が売却されることになります。

もう少し実務上の手続きの流れを具体的に解説しておきますね。

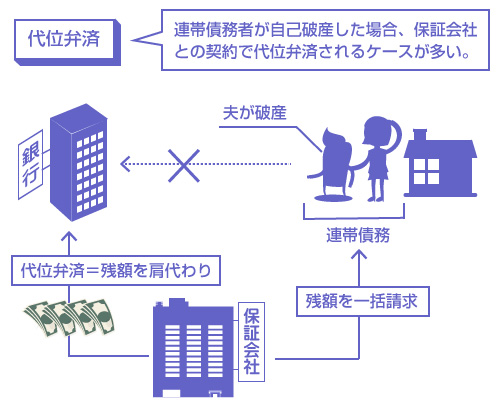

住宅ローンを借りている金融機関にもよりますが、一般的に、連帯債務の住宅ローンで片方だけが自己破産した場合、その時点で保証会社による代位弁済がおこなわれます。これは保証会社との保証契約で、あらかじめそうなっているケースが多い、ということです。

例えば、銀行に連帯債務の住宅ローンが600万円残っている状態で、夫が自己破産したとしましょう。この時点でもし保証会社が付いていれば、保証会社は銀行に600万円を一括で返済します。もちろんその肩代わりした600万円は、保証会社から連帯債務者に請求(求償)されます。

つまり、債権者が銀行から保証会社に代わってしまうわけですね。

そうなると、もう銀行はこの話とは関係がない立場になります。当然、銀行との間で交わした「毎月○万円ずつ分割で返済します」という住宅ローン契約も、保証会社との間では関係ありません。

保証会社は、残りの全額を一括返済するよう請求する権利があります。一括で返済することができなければ、住宅を競売にかけて残債を回収することができます。(住宅ローンの用語では「期限の利益を喪失する」といいます。)

つまり、連帯債務者の片方が自己破産してしまった場合、現実にはほとんど金融機関と交渉する余地はありません。

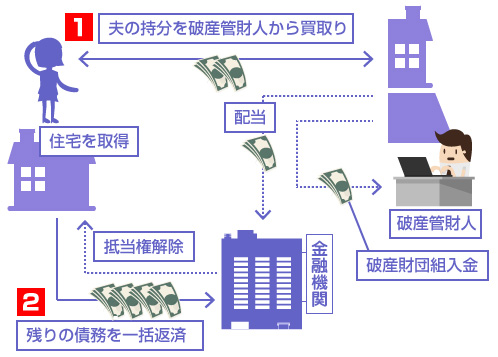

それでも「どうしても住宅を手放したくない」という場合には、1つだけ方法があります。結論としては「夫の持分を任意売却で買い取るかたちを取りつつ、債権者には住宅ローン全額を一括返済する」しか方法はありません。

- 夫の共有持分を任意売却のかたちで妻が買い取り、破産の問題を解消する

- 残りの住宅ローン債務を金融機関に一括返済し、抵当権を解除して貰う

例えば、住宅の評価額が600万円(夫の共有持分300万円)、住宅ローンの残債が1000万円だとしましょう。

この場合、まず夫の共有持分300万円を妻が買い取ります。この売買代金はほぼ全て、優先債権者である金融機関に配当されることになりますので、この分は間接的に住宅ローンを返済したことになります。

また売買代金のうち、5%程度(15万円)は破産財団組入金として破産管財人に渡されます。これで、まず破産管財人は納得してくれるはずです。

残りの285万円は金融機関に配当されますので、金融機関への債務額は残り715万円になります。これを、現金で一括返済すれば、住宅ローンの問題もすべて解消しますので、抵当権もはずれて晴れて綺麗な住宅が残ります。

少しややこしいですが、要は「住宅ローンを完済した上で、破産管財人にも少しお金を支払って夫の共有持分を取り戻す」ということですね。現実的には非常に難しい話ですが、絶対に不可能ということではありません。

また上記の一括返済のための資金を、「他の銀行から(妻の名義で)借り入れることはできないのか?」という疑問もあると思います。これも、妻に年収が十分にあって、勤務先や年齢などの属性が良いケースであれば、可能性が絶対にないとは言えないかもしれません。

ただし連帯債務者が自己破産して、保証会社による代位弁済がされてしまった後となると、実際に融資してくれる金融機関はほとんどないでしょう。

強制競売になるよりは、任意売却にするのがおすすめ

もし上記のように一括返済が難しい場合は、残念ながら住宅を手放すしかありません。

しかしその場合でも、ただ競売で手放すよりは、任意売却にした方がメリットが大きいです。この点は、最初の兄弟の共有名義の場合と同じですね。

厳しい話ですが、競売で住宅を手放したとしてもそれで終わりではありません。オーバーローンであればローン債務は残ります。例えば住宅ローン残債が1000万円で、住宅の競売での売却価格が600万円であれば、400万円は債務として残るわけです。

少しでも債務を残さないようにするためには、「せめて出来るだけ高く住宅を売却する」ことは必須です。今回のケースで任意売却にするには、債権者や破産管財人の許可が必要ですが、その辺りの交渉はすべて任意売却の業者がやってくれることが多いです。

「連帯債務者の自己破産のせいで、住宅を手放さないといけない」というのは、理不尽で納得できない面も多いかもしれませんが、少しでも有利な条件で再スタートするためには、最後まで投げやりにならずに有利な売却方法を検討することも必要だと思います。