任意売却や競売で譲渡所得税がかからない場合とは?

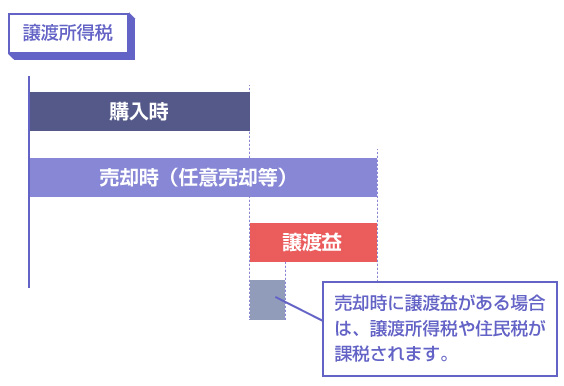

任意売却にしても、競売にしても、原則として不動産売買で売却益が発生した場合には、それに対して譲渡所得税や住民税がかかります。 住宅の売却代金がすべて借金の返済に充てられて、手元に1円も残らなかったとしても、税金はしっかり取られます。ただし競売や任意売却の場合には、一部のケースでは譲渡所得税がかからない特例があります。今回は譲渡所得税について解説しましょう。

住宅を任意売却した場合って、譲渡所得税っていう税金がかかるって聞いたんだけど、借金の返済のための任意売却でも税金はかかっちゃうもんなのー?!

じゃあ売却で損をしてれば譲渡所得税はかからないんだねー? 例えば、5000万円で買ったマイホームを、ローンが返済できなくなって3000万円で任意売却しても、譲渡所得税はかからない・・・と。

じゃあマイホーム以外の任意売却のケースや、抵当権実行による競売のケースで譲渡益が発生した場合には、譲渡所得税はかかると考えておいた方がいいのー?

譲渡所得税がかからないケースって意外とあるんだね。事前にちゃんと任意売却の業者さんか税理士さんに確認する必要がありそう・・・。

- 任意売却や競売で、売却益が発生した場合には譲渡所得税や住民税がかかる

- ただし任意売却の多くでは購入時より時価が下がっているため売却益は出ない

- マイホーム(居住用財産)の売却では、特別控除で3000万円が控除される

- 任意売却や競売で「資力喪失」にあたる場合、非課税所得になる可能性がある

- 物上保証人による任意売却では、特例で譲渡所得税がかからない場合がある

不動産売買で譲渡益にかかる譲渡所得税って?

任意売却や競売に限らず、不動産を売買したときに譲渡益が発生した場合には、譲渡所得税という税金がかかります。つまり住宅が購入したときよりも高い値段で売れた場合には、基本的には税金がかかるのです。

この譲渡所得税は譲渡益が発生したことに対してかかる税金ですので、使い道は関係ありません。借金返済に充てようが、パチンコに使おうが、譲渡益には同じように課税されるのが原則です。

「売買代金は全部、借金のカタに回収されて自分には1円も入らないのに、税金だけかかるなんておかしい!」という理屈は通用しないわけですね。

譲渡所得税は、譲渡益に対して課税される税金です。そのため売却益がなければ、当然、譲渡所得税もかかりません。近年の不動産市況では、住宅ローンでの購入時よりも不動産価格が上がるケースというのは稀なので、実は多くのケースでは譲渡所得税はかからない計算になります。

譲渡所得税の計算式は以下のとおりです。

収入金額-(取得費+譲渡費用)-特別控除額 = 課税譲渡所得

【取得費】 ・・・土地や建物の購入金額、建築代金、登録免許税、不動産取得税など

【譲渡費用】・・・仲介手数料、印紙税、立退料など(修繕費など維持費は含まない)

【特別控除】・・・マイホーム(居住用の家屋)の場合は最高3000万円が控除される

【譲渡所得税の税率】

上記の課税譲渡所得に以下の税率をかけたものが譲渡所得税になります。

(1)長期譲渡所得 ・・・ 課税譲渡所得 × 15%

(※所有期間が5年を超える土地や建物)

(2)短期譲渡所得 ・・・ 課税譲渡所得 × 30%

(※所有期間が5年以下の土地や建物)

不動産売買の譲渡所得税は、分離課税といって普通の所得(給与所得、事業所得)とは別で計算されます。上記のように5年以下で任意売却した場合、30%もの税金がかかる可能性があるので注意が必要です。

ただしマイホームの任意売却の場合は、特別控除で3000万円が控除されます。例えば、5000万円で購入した住宅が7000万円で売却できた場合、特別控除を考慮すると課税譲渡所得は0になりますので、譲渡所得税はかかりません。

競売や任意売却で譲渡所得税がかからないケースって?

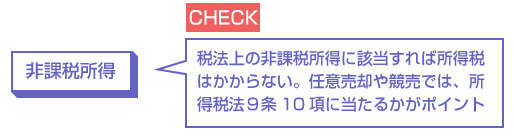

前述のように、原則として譲渡益が発生した場合には譲渡所得税がかかります。しかし例外として、所得税法9条で定められている【非課税所得】にあたる場合には、譲渡所得税はかかりません。

次に掲げる所得については、所得税を課さない。

「資力を喪失して債務を弁済することが著しく困難である場合における国税通則法第二条第十号 (定義)に規定する強制換価手続による資産の譲渡による所得その他これに類するものとして政令で定める所得(第三十三条第二項第一号(譲渡所得に含まれない所得)の規定に該当するものを除く。)」(所得税法9条)

さて、わかりにくい条文ですね。これだけ読んでもピンと来ないかもしれませんが、整理すると競売の場合、任意売却の場合、それぞれで以下のようなケースでは所得税がかからない、と定められているのです。

強制競売の場合

- 資力を喪失して債務を弁済することが著しく困難なこと

(※参考・・・所得税法9条10項)

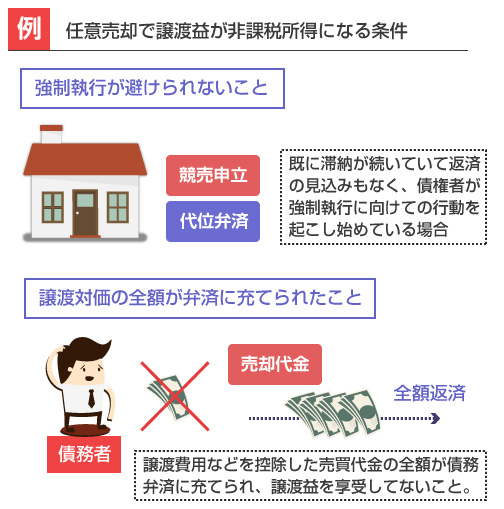

任意売却の場合

- 資力を喪失して債務を弁済することが著しく困難なこと

- (任意売却をしないと)競売などの強制換価手続きが回避できないこと

- 売買代金の全額が債務の返済に充てられてること

(※参考・・・所得税法9条10項、所得税法施行令26条)

これを見ると、競売、任意売却のいずれの場合も「資力を喪失して債務を弁済することが著しく困難なこと」という条件があることがわかります。

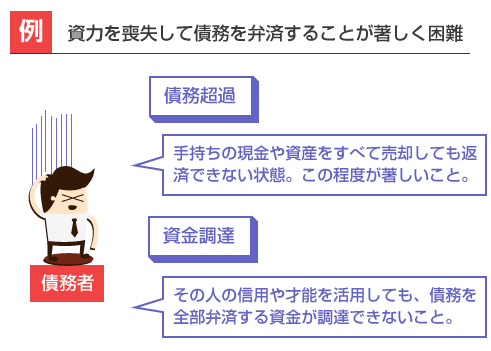

この解釈は少し難しいのですが、住宅を売却処分する時点で債務超過で返済能力がなく、その人間の信用や才能などをフルに活用しても近い将来に資金調達ができる見込みがない場合をいいます。

要は「手持ちの現金や資産をすべて売却しても返済しきれない」「資金調達できる見込みも信用もない」状態ということですね。競売での資産譲渡以外に一切返済する方法がなく、著しく債務超過に陥っている場合には、換価で譲渡益がでた場合でも譲渡所得税は取らない、という仕組みになっています。

任意売却の場合はさらに条件が厳しく、3つの条件を全て満たす必要があります。

(1)の「資力の喪失」だけでなく、(2)既に競売を申立てられている場合や、保証会社の代位弁済がされている場合など、競売手続きが避けられない状態になっていること、(3)任意売却の売買代金の全てを債権者の返済に回していること(引越し費用や生活費などを受け取っていたらダメ)などが条件になります。

これらの条件を満たすかどうかを素人が自分で判断するのは、なかなか難しい現実があります。勝手に「自分のケースでは譲渡所得税はかからないだろう」と判断してしまい、後から課税されてしまうと、金額が金額だけにかなり厄介なことになります。

もし譲渡所得税がかかることがわかっている場合は、まず任意売却等の売買代金からあらかじめ譲渡税分を費用として控除し、その残額を債権者に配当するよう交渉しなければいけません。(譲渡所得税の予定分まで債権者の返済に回してしまってはいけません)。

いずれにしても、専門的な知識が必要になりますので任意売却業者や税理士などに確認しておくことをお勧めします。

物上保証人による任意売却で譲渡所得税がかからない場合

さて、ここまではローン債務者が任意売却した場合について解説しましたが、他に物上保証人が任意売却した場合も譲渡所得が非課税になるケースがあります。

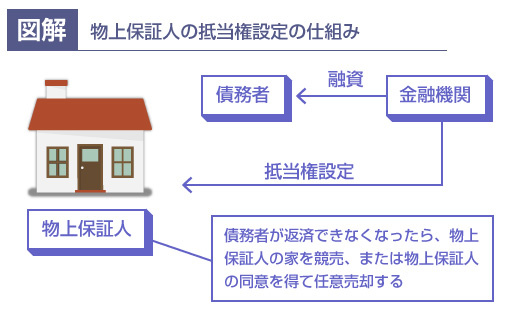

物上保証人というのは、他人の借金の担保のために自分の住宅に抵当権設定をさせる保証人のことをいいます。もし主たる債務者が返済を滞らせたりして期限の利益が喪失した場合、金融機関は物上保証人の住宅を競売にかけたり、物上保証人の同意を得て任意売却することで債務を回収します。

保証債務のために自分の住宅を売却するケースというのは、本来、自分の積極的な意思で住宅を譲渡するわけではなく、いわば強制的に住宅を譲渡させられる状態になります。

そのため、以下の3つの条件を満たす場合には、この保証債務の履行による売却益には、譲渡所得税はかかりません。

保証債務の譲渡所得税の特例

- 主たる債務者が既に弁済不能の状態であったこと

- 保証債務の履行のために住宅を任意売却(競売)したこと

- 代位返済した金額について、求償権が行使できないこと

この中で一番重要なのは、「求償権の行使ができない」という点です。

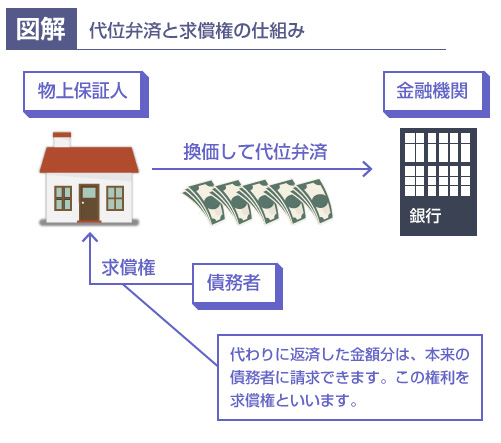

求償権というのは、保証人が主債務者の代わりに返済を行ったときに、その分の金額を後から主債務者に請求できる権利のことです。

例えば、主たる債務者が1500万円の債務を払えなくなり、物上保証人が担保として提供していた抵当不動産が任意売却されて、1000万円が債権者に配当されたとします。この場合、本来、物上保証人は債務者に1000万円の求償権という債権を持つことになり、主たる債務者に1000万円を請求できる権利を有します。

しかし、もし主たる債務者がその後に破産申請してしまったり、失踪してしまった場合、この求償権は行使できなくなります。破産してしまうと求償権も免責になりますし、失踪されてしまうと無論、請求はできなくなります。

このように、物上保証人が保証債務のために住宅を任意売却したにも関わらず、求償権が行使できなくなってしまった場合、この保証人は実質的には譲渡益のメリットを何ら受けていなことになりますよね? それではあまりに可哀そうなので、このような場合には譲渡所得税はかからないようになっています。

保証債務を履行するため資産の譲渡があった場合において、その履行に伴う求償権の全部又は一部を行使することができないこととなったときは、その行使することができないこととなつた金額を前項に規定する回収することができないこととなった金額とみなして、同項の規定を適用する。(所得税法64条2項)

さて、このように担保提供している物上保証人にとっては非常に助かる特例ではありますが、この所得税法64条2項は、先ほどの非課税所得のケースにも増して適用条件がややこしく、実務上の判断が難しいです。

例えば、「最初から求償権の行使ができないと知っていた場合はダメ」「主債務者にまだ弁済能力があるのに保証債務を履行した場合はダメ」「他に保証人がいる場合、保証人に求償権行使ができる場合はダメ」など、かなり要件が複雑です。

また求償権行使ができないことの立証責任は物上保証人側にあり、そのための必要書類などもケースによって異なります。譲渡所得についても、必ずしも譲渡益全額が非課税になるわけではなく、これも色々な計算シートが必要になります。

そのため、こちらもやはり税務や任意売却の専門家に相談することが望ましいでしょう。