固定資産税をいつまで滞納すると差押えや競売になる?

毎年の1月1日時点で不動産を所有していると、必ず固定資産税がかかります。市町村によっても異なりますが、大体4~6月頃に請求書が届き、年4回の分割払いで支払うケースが多いです。この固定資産税を滞納すると、役所により住宅は差押えられ、場合によっては最終的に競売(公売)にかけられる可能性もあります。いつまで滞納を続けると危ないのでしょうか?

お金に困っていて、まだ先月の第2期の固定資産税の支払いが出来てないんだけど、どうなるのかなー? やっぱり住宅は差押えられて、競売になってしまうの? まだ住宅ローンも残ってるのに><!

「延滞金がかかります」っていうのと、「滞納処分で財産差押えになります」って書いてあったような・・・。怖くてあんまり見ないようにしてたんだけど・・。

「差押えられる」じゃなくて、「差押えなければならない」なんだ。

じゃあ住宅はすぐ差押えられることになるよね? 役所の人に待ってくれるようにお願いしても意味ないのかな?

でもそっか、住宅には先に銀行の抵当権が付いているから、競売(公売)にかけてもほとんど税金は回収できないもんね。。。じゃあ何で住宅を差押えるの?

- 固定資産税を滞納すると20日以内に督促状が送付される

- 督促状が届いて10日以内に完納しない場合、市役所は財産の差押さができる

- その後に催告がある場合も多いが、放置や無視をしていると差押えになる

- 誠実に支払う意思はあるが、どうしても生活上払えない場合は相談すること

- 換価の猶予が認められれば、固定資産税の滞納処分が最大1年猶予になる

1.固定資産税の支払い金額と支払い時期について

2.固定資産税の支払いを延滞した後の流れについて

3.差押えや滞納処分を猶予して貰えるケースについて

4.知らないと怖い!固定資産税の滞納処分による差押え

5.例え税金であっても差押え禁止財産までは差押えられない

6.固定資産税がどうしても支払えないと最後はどうなる?

固定資産税の支払い金額と支払い時期について

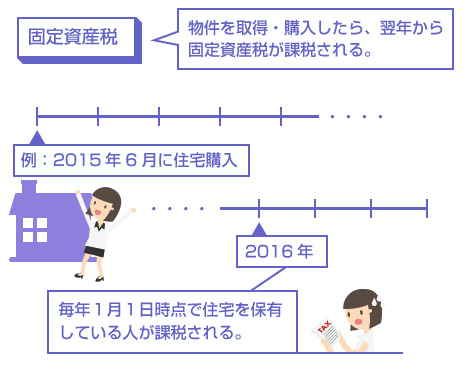

毎年1月1日時点で不動産を所有している場合には固定資産税がかかります。ほとんどの場合、年度の途中で住宅を購入するケースが多いので、その場合は翌年から固定資産税がかかることになります。例えば、2015年の6月に住宅を購入した場合、固定資産税がかかるのは2016年からになります。

固定資産税の標準税率は1.4%です。市町村の財政状況によっても異なる場合がありますが、通常は一律で1.4%に定められています。もし住宅の固定資産税評価額が3000万円であれば、年間の固定資産税の支払い額は42万円になります。

・固定資産税評価額 × 0.014 = 年間の固定資産税額

では、この元となる固定資産税評価額とは何でしょうか?

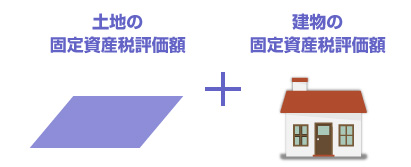

これは市町村が税金の計算のために基準にしている「住宅の評価額」のことであり、具体的には「土地の価値」と「建物の価値」との合計です。

土地と建物の評価額をそれぞれ別々に計算して、それを合計して住宅の評価額を算出します。

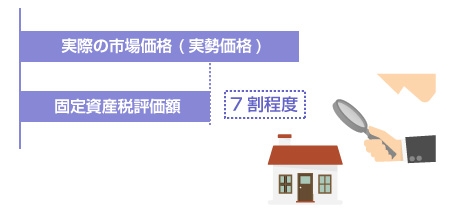

この役所による住宅の評価額というのは、市場での売買価格(実勢価格といいます)のことではありません。通常は、実勢価格よりも30%程度以上安くなります。つまり固定資産税評価額の場合、住宅の本当の価値よりは、少し低めに出るということです。

新築の住宅を3000万円近くで購入したのに、市役所から届いた固定資産税の納税通知書を見てみたら「えっ!? 住宅の評価額が1500万円しかない!ちょっと評価が低すぎない?!」と驚かれる方もいます。固定資産税評価額とは、本来の住宅の価値とは全く別物なのです。

なぜ固定資産税評価額は低めになるの?

膨大な数の不動産の固定資産税評価額を、毎年計算するのは面倒で大変です。

そのため、役所は3年に1度しか計算をしません。計算方法も独自のものです。そのため、何らかの理由で時価よりも高くなってしまい、不当に税金が高額になるのを防ぐために、概ね市場価格の70%程度になるように計算されます。

税金の計算のための評価額ですから、そもそも「低めに計算しておけば怒られることはないだろう」というコンセプトの評価額なんですね。(ただし例外的に実勢価格よりも高くなってしまうケースもあります)。詳しい計算方法などは、以下の記事をご覧ください。

住宅の評価額によっては、年間の固定資産税も高額になります。そのため、固定資産税は年4回にわけて分割払いで納付するのが一般的です。

例えば、平成27年の固定資産税の納付時期は、それぞれ以下のようになっています。このように市町村によっても結構違いますので、必ずご自身のお住まいの市町村をご確認ください。

| 平成27年納期限 | 東京都23区内 | 横浜市 | 大阪市 |

|---|---|---|---|

| 第1期 | 6月30日 | 4月30日 | 4月30日 |

| 第2期 | 9月30日 | 7月31日 | 7月31日 |

| 第3期 | 12月28日 | 1月4日 | 12月25日 |

| 第4期 | 2月29日 | 2月29日 | 2月29日 |

固定資産税の納税通知書は、第1期の納期限(東京都23区内なら6月)の初旬に届きます。

固定資産税は市税ですので、管轄は市町村の役所になります。税務署(国税)ではありません。ただし東京都内の場合は、東京都主税局が管轄になります。

その年の1月1日時点で住宅を所有していた人に固定資産税がかかりますので、年度の途中で売却したとしても、残りの固定資産税は支払い義務があります。例えば、6月に住宅を中古で売却したとしても、第3期、第4期の固定資産税の納付は前の持主が負担する必要があります。

また分譲マンションの場合は、土地と建物についてそれぞれ軽減措置を受けられる可能性があります。新築かどうか、床面積の広さ、耐火構造かどうか、等いろいろ制約がありますが、条件によっては大幅に固定資産税が軽減されますので調べてみてください。

固定資産税の支払いを延滞した後の流れについて

まず大原則として、固定資産税はできる限り滞納しない方がいいです。たまに固定資産税を数年単位で滞納してしまい、にっちもさっちもいかなくなっている方を見かけることがあります。

経済的に固定資産税を支払うことができないということは、もう「住宅を保有し続けることは不可能だ」ということです。固定資産税の滞納は、延滞金も高いですし、たとえ将来的に自己破産しても免責されることはありません。

数カ月の滞納であれば、まだそれほどパニックになる必要はありません。ですが1年以上の期間で滞納している場合はかなり危険です。滞納税金は逃れることのできない重い負債なので、できるだけ早く解消する方法を考えましょう。

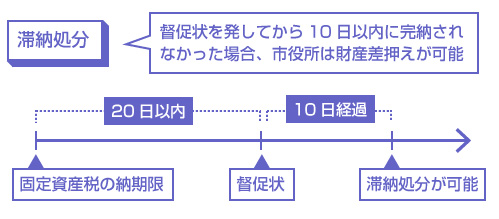

固定資産税の納期限を過ぎても支払いがない場合、市役所は20日以内に督促状を送付します。この手続きは、地方税法で「督促状を発しなければならない」と定められているものなので、法律に則って事務的に処理されます。(地方税法371条)

督促状は市町村によっても異なりますが、ハガキで届くことが多いです。要約すると、内容としては以下のようなことが記載されています。

督促状の記載内容

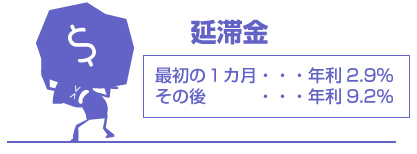

- 1カ月以内までは年2.9%、それを超えると年9.2%の延滞金がかかる

- 督促状を発した日から10日以内に完納しないと、滞納処分(財産差押え)になる

- 督促処分について不服がある場合は、60日以内に異議申し立てができる

書かれていることは上記の3つですが、(3)の異議申し立てについてはここでは取り上げません。よほど特殊なケースを除けば、不服申し立てをしても意味はありません。時間稼ぎにもなりません。

固定資産税の延滞金は甘く見てはいけません。6月30日が納期限の税金を滞納している場合、7月30日までなら年利2.9%ですが、それを超えると年利9.2%の延滞金がかかります。

【※補足】平成25年12月31日までは、年利14.6%でした。現在は税制改正により年利9.2%にまで軽減されています。

年利9.2%は決して安い金利ではありません。もともと固定資産税は高額な上に、年間で元本の1割近くが増えていくわけですから、あまり長期間滞納してしまうと、延滞金を納付するだけでも一苦労になります。

なお、固定資産税の滞納が積み上がってしまった場合は、まず本税(元本)から優先して支払うことが鉄則です。税金を滞納していると、本税と延滞税が合算された納付書が次々と送られてくることになりますが、本税を先に完納しないと、いつまで経っても延滞税が増え続けることになります。

督促状を発した日から10日以内に固定資産税を完納しなかった場合には、役所はいきなり財産の差押えが執行できるようになります。これを滞納処分といいます。

税金の滞納処分は、キャッシングなどの民間の貸金業者の差押えとは異なり、裁判所に申立てを行うことなく、いきなり行政処分として差押えが実行できます。

これも地方税法では、「滞納者の財産を差押えなければならない」と定められています(地方税法373条)。

たまに「営利目的の民間業者と違って、役所なんだから多少は見逃してくれるだろう」なんて甘く考えている方がいますが、とんでもない話です。見逃してくれることは絶対にありません。

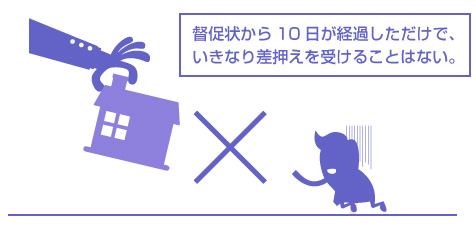

しかし逆に、よく「法律で決められているんだから、10日が過ぎたら直ちに住宅が差押えになって公売になるんじゃないか?」と心配される方もいます。それはありません。10日が過ぎたら滞納処分をしてでも回収しなければならない、と決まっているだけで、今すぐ差押えをする義務がある、という意味ではありません。

いきなり住宅が公売になることはない

そもそも数十万円の固定資産税の滞納のために、数千万円の住宅がいきなり公売にかけられるケースは稀です。通常はもっと簡単な、給与差押えや預金口座差押えによる取立てがまず狙われます。とはいえ、逃げられるのを防止するために、「とりあえず住宅を差押えておく」ということは珍しくありません。

単に「差押え登記をしておく」ということと、「実際に公売にかけて売却する」ことは、必ずしも同じ意味ではありません。

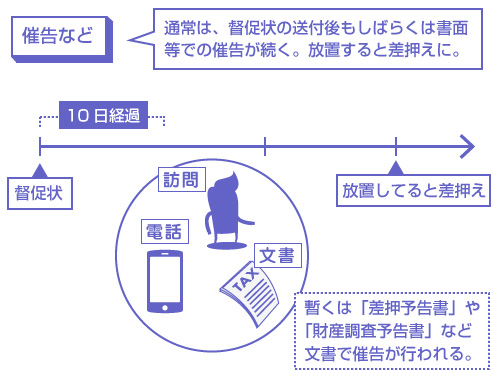

督促状を発してから10日以上が経過した場合の措置は、市役所によっても異なります。ケースバイケースです。通常は、その後も暫くは催告書が送られてきたり、電話での催告があるケースが多いです。地域によっては訪問での催告もあるかもしれません。

重要なのは、この時点で何らかの誠実な対応を必ず取る、ということです。間違っても無視したり放置してはいけません。催告書(差押予告書や財産調査予告書)を送っても滞納者から何のリアクションもない場合、市役所としても納税交渉ができませんので、実務上、「何らかの反応を得るために、まず債権の差押えをする」ということも多いです。

誠実な対応をとれば、後述する「滞納処分の猶予」が貰える可能性があります。しかし何の説明もせずに、ただ固定資産税の滞納を続けていると、早々に財産(住宅や預金口座)の差押えを受けても不思議ではありません。

「いつまで滞納していれば、住宅や財産の差押えを受けるか?」という質問は多いですが、それは各役所の判断なので正直わかりません。固定資産税の課税は1年に1回ですから、年度中の分割払い(1期~2期)を滞納したぐらいでは、差押えを受けないケースも多いです。

ただし1つ言えるのは、法律上は「督促状の発送から10日が過ぎたら差押えをしなければならない」と決まっているわけですから、いつ差押えられても文句は言えないということです。基本的には滞納額が大きい人や、長期間に渡って滞納を続けている人ほど優先的に財産調査などが行われますので、差押えの可能性は高くなります。

生活が苦しくて、資金繰りで固定資産税がどうしても支払えないという場合、滞納処分を待って貰う方法は2つあります。もちろん必ず待って貰えるわけではありません。あくまで可能性として、選択肢が2つあります。

その2つとは「徴収猶予」と「換価の猶予」です。

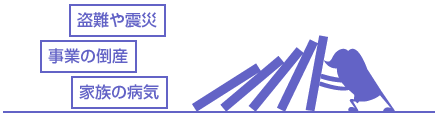

納税者の財産が震災や災害で失われたり、盗難にかかった場合、事業を廃止した場合や、親族が病気になったり負傷した場合など、特殊な事情があるケースでは、固定資産税の納付について1年間の猶予を受けることができます。徴収猶予の期間は督促や滞納処分を受けることはなくなります。(地方税法15条)

換価の猶予

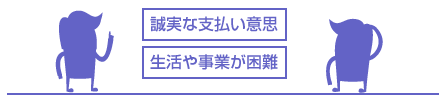

納税者の財産の換価(差押え、公売など)をすることで、事業の継続や生活の維持が困難になる場合で、かつ納税者が税金を支払う誠実な意思があると認められる場合、1年間(やむをえない事情がある場合は2年)の猶予を受けることができます。現実的には「換価の猶予」で分割払いを認めて貰うケースが多いです。(地方税法15条の5)

特殊な事情がない場合、ほとんどの方は「換価の猶予」を貰うしかありません。

この換価の猶予には、自らが申請する方法と、徴税吏員が職権で行う方法の2つがありますが、自ら「換価の猶予」を持ちだして適用を主張するケースは少なく、ほとんどが職権による猶予となっています。

「誠実に支払う意思があること」が条件なので、ちゃんと役所に出向いて「どうしても今こういう状況で支払うことができないので、申し訳ないが差押えは待って欲しい」ということを相談するしかありません。

ちなみに換価の猶予が認められれば、延滞金についても1/2は免除になります(地方税法15条の9)。

たまに質問掲示板などで「役所にも人情があるので、ちゃんと誠実に話せば税金納付も待ってくれる」という意見を見かけることがあります。これは間違ってはいないのですが、何の制度も仕組みもないのに、職員が個人的な気持ちや同情で納付を待ってくれる、ということは通常ありません。

法律で「職権により換価の猶予ができる」と決まっているから、猶予を受けることができるわけですね。条件が「誠実な意思を有する」となっているので、人情で待ってくれる、と思っている方が多いのかもしれません。

なお「誠実な意思」というのは、もう少し踏み込んでいうと「他の支払いよりも税金の納付を優先する意思がある」ことを示す、という意味です。いくら低姿勢に丁寧にお願いしても、実際に他の債務の支払いを優先していると、誠実な意思があるとは認められない可能性があります。態度の問題ではないのです。(国税庁「換価の猶予について」)

さて次は固定資産税を滞納した場合に、具体的にどのような調査方法で財産が差押えられたり、強制執行がされるのかを解説します。

知らないと怖い!固定資産税の滞納処分による差押え

固定資産税の支払いを長期に渡って滞納した場合、まず住宅が差押えられる可能性は十分あります。

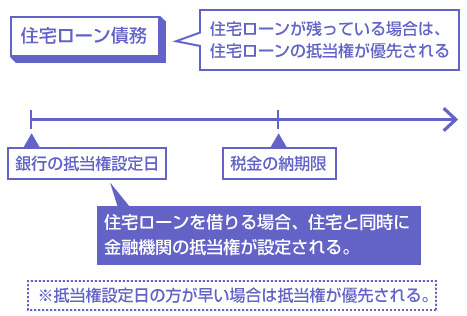

ただし住宅ローン債務がまだ多く残っている場合には、住宅には住宅ローン債権者である銀行の抵当権が設定されています。抵当権設定日が税金の納期限よりも早い場合には、抵当権が税金よりも優先されます。

そのため、例えば住宅の評価額が1000万円、住宅ローンの残債が1500万円の場合、仮に住宅を競売にかけても、全額が住宅ローン債権者に回収されるだけであり、固定資産税の回収は1円もできません。

このようなケースだと、住宅ローン債権者の許可がなければ競売にかけることもできないので、市役所が強行に住宅を競売(公売)にかけてくる可能性は実は低いです。

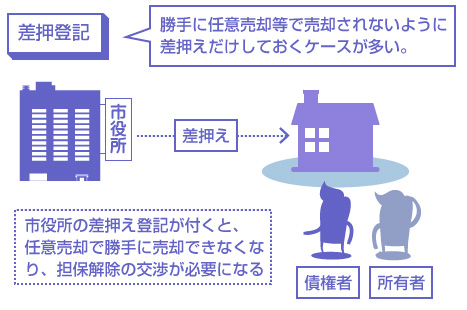

では何のために市役所は住宅を差押えるのでしょうか?

それは「勝手に住宅を売却されないようにするため」です。固定資産税が支払えなくなったということは、そのうち住宅ローンも支払えなくなる可能性があり、資金繰りに行き詰った所有者が住宅を任意売却しようとする可能性が十分予測できます。

もし住宅の所有者が任意売却をするのであれば、その時までに差押登記をしておけば、売却代金の中から「差押解除料」が貰えることになるので、逃げられないように取りあえず差押え登記をしておく、というケースが多いのです。

このように市役所による差押登記が付いてしまった場合には、住宅を売却するときに非常に面倒になります。

市役所に差押登記を解除して貰わないと買い手が付きませんので、住宅を任意売却することはできません。しかし市役所は当然、「滞納している固定資産税を全額納付して貰わないと差押登記は解除しない」と主張して抵抗します。

もちろん債務者に支払能力があれば、全額を納付して差押えを解除して貰えばいいのですが、債務者にお金がない場合は、住宅の売却代金の中から捻出するしかありません。

つまり住宅ローン債権者と市役所とで、住宅の売却代金の配分をめぐって交渉することになりますが、もし交渉の折り合いがつかない場合には最終的に競売しか選択肢がなくなる可能性があります。詳しくは以下の記事を参考にしてください。

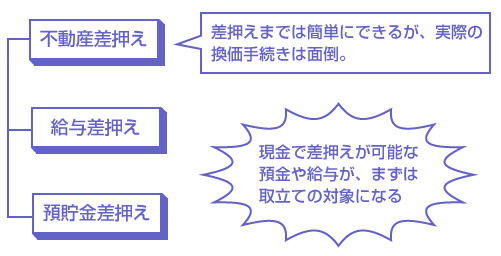

住宅ローンがまだ残っている場合には、仮に固定資産税を滞納して住宅が差押えられたとしても、すぐに競売(公売)になるわけではありません。不動産の換価手続き(売却してお金に変える手続き)は時間もかかりますし、面倒です。

それよりも、通常はもっと取立てが簡単な「銀行の預金口座の差押え」や、「勤務先の給与の差押え」が狙われます。

相手がキャッシングなどの民間の貸金業者の場合には、こちら側の銀行口座や勤務先が知られていないと、相手も簡単に給与や預金を差押えることはできません。民事で相手の財産を差押えるためには、自分で相手の財産を調査して特定しなければならないからです。

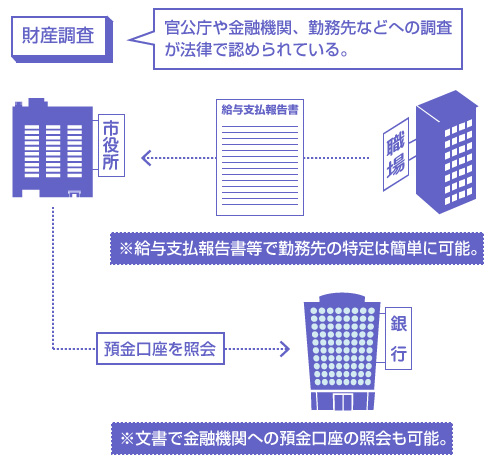

しかし、税務署や市役所の場合は違います。

税金の滞納処分の場合は、法律により「身辺調査」や「財産調査」が認められており、勤務先や預金口座の特定は比較的、簡単に可能です。(国税徴収法141条)

例えば、会社に勤務して給与を受け取っている方の場合、勤務先の会社から市役所に「給与支払報告書」が提出されていますので、市役所は調べようと思えば、簡単に勤務先や給与の振込口座を特定することができます。

また銀行の預金口座については、「預貯金調査」といって銀行に文書を送るだけで照会が可能です。これらはいずれも、法律で認められた権利なので、本人の同意も必要とせず、個人情報保護などの観点からも問題になりません。金融機関も照会を求められれば、これに応じる義務があります。

ただし、預金にしても給与にしても、何の前触れもなく突然差押えを受けることはありません。

前段階として、「催告書」や「差押予告書」が届いているはずですが、差押えを受ける方の多くはこのような書類をちゃんと読んでいないことが多いので、「何の連絡もなくいきなり差押えられた!」と怒る方も多いです。繰り返しになりますが、催告を受けている間に誠実に対応することが重要です。

滞納税金について、市役所が強制的な差押えに踏み切るのは、多くの場合、「滞納者から何の連絡もないから」です。市役所の立場としては、「身ぐるみを剥いで取り立ててやろう」というよりは、文書催告だけだと滞納者から何のリアクションも得られないから、「反応を得るために差押えをしている」ケースも多いのです。

固定資産税などの市税を長期に渡って滞納している場合で、「自営業者のため給与の差押えができない」「特定した預金口座にもほとんど財産がない」など、差押え可能な財産がない場合には、実際に自宅に踏み込んできて動産が差押えられるケースもあります。

例えば、車やバイクなどの動産、高価なアクセサリーや時計などの貴重品、絵画や骨董品などが主ですが、生々しいものであれば、ブランド品のバッグや、高価なゲーム機器(Wii、PlayStation)、ドレスなどが差押えられる場合もあります。

税金の滞納処分で差押えられた物品は、公売オークションによって売却され、現金化されます。Yahooオークションなどとも提携してインターネット上でも販売されていますので、以下のサイトを閲覧すれば、どのような物品が公売にかけられているかを確認することができます。

もちろん、いくら税金の滞納処分とはいえ、生活に必須な必需品(ベッド、冷蔵庫、日用衣服、食料など)は差押えることはできません。基本的には贅沢品が対象になります。

これらの強制捜索も、本人の同意なく行うことができます。裁判所の令状も必要ありません。家の鍵も勝手に空けることができます。

金庫や容器などがある場合には、それを勝手に空けることも認められています。今のご時世、貸金業者など一般の民間企業には絶対にこんなことはできませんので、やはり「税金の滞納を甘く見てはいけない」ということでしょう。

徴収職員は、滞納処分のため必要があるときは、滞納者の物又は住居その他の場所につき捜索することができる。徴収職員は、捜索に際し必要があるときは、滞納者もしくは第三者に戸もしくは金庫その他の容器の類を開かせ、または自らこれらを開くため必要な処分をすることができる。(国税徴収法142条)

しかし本当に生活が苦しい場合で、ちゃんと市役所と話し合いをして、質問や聞き取りにも誠実に答えて、収入状況や財産状況もちゃんと全て開示しているのに、それでも自宅に強制的に踏み込んで本人の意思に関係なく物品を押収していく、というケースはほとんどありません。

本当に支払うことができない状態なのであれば、まずはとにかく相談をして、換価の猶予を貰うべきです。ネット上には「固定資産税は5年間逃げきれば時効になる」という情報もありますが、何の滞納処分も受けずに5年が経過することはほとんどありません。

差押えが実行されれば、当然、時効は中断します(差押えが解除されるまで時効は中断します)ので、消滅時効など期待しないことです。

例え、税金の滞納処分でも法律上の「差押禁止財産」までは差押えることはできません。具体的には、以下にあたる財産や給与は、税金の滞納処分で差押えることはできません。

生活に必要な衣服、寝具、家具、台所用品、畳、3カ月分の食糧や燃料、自営業の場合は営業に必要な器具、農業の場合は農具、日記などの書類、勲章や名誉賞、学習に必要な書籍、義手や義足など(国税徴収法75条)

給与の差押禁止

まず以下の項目をそれぞれ計算してください。1000円未満切り上げです。

(1)所得税の源泉徴収額

(2)住民税の特別徴収額

(3)社会保険料等

(4)滞納者本人10万円 + 家族1人あたり45000円

(5)(給与総額 - 上記4項目の合計額) × 1/5

この(1)~(5)を合計した金額が、給与の差押禁止範囲になります。(4)の「家族1人あたり」とは、同じ世帯で生計を一つにしている家族(配偶者、扶養家族)に限られます。(国税徴収法76条)

【例】給与の支給額が50万円、所得税、住民税、社会保険料の合計が10万円、世帯は夫と妻、子供1人の3人の場合。

(1)(2)(3)の合計額 ・・・ 10万円

(4)の計算額 ・・・ 10万円 + 4万5000円 × 2 = 19万円

(5)の計算額 ・・・ (50万円 – 29万円) × 1/5 = 4万2000円

差押禁止額 = 10万円 + 19万円 + 4万2000円 = 33万2000円

差押可能額 = 50万円 - 33万2000円 = 16万8000円

ちなみに民間の強制執行では、「給料の4分の3に相当する部分は差押えることができない」という規定が有名ですが、税金の滞納処分での差押禁止は少しルールが違いますので注意が必要です。

なお預金口座の差押えの場合は、差押禁止の規定はありません。そのため市役所とちゃんと話し合いや相談ができていない場合には、生活の実態が十分に把握されることがないまま、強制的な差押えに踏み切られるケースがあります。

滞納税金を放置していたら、いきなり「預貯金の全額が差押えられた! このままでは、生活が出来なくなる! 困った!どうしよう!」となる可能性はあります。

ただしこのようなケースでも、市役所に連絡をとって誠実に交渉をすることで「生活を著しく窮迫させる可能性がある」と認められれば、滞納処分が停止される可能性は十分あります。繰り返しでしつこいようですが、とにかく早く市役所と話をすることです。

固定資産税がどうしても支払えないと最後はどうなる?

固定資産税に関していえば、当たり前ですが、「住宅を保有し続けている限り将来に渡ってずっと発生するもの」です。なので、将来発生する分も含めて支払うことができないのであれば、最終的には手放さない限り、解決することはありません。

住宅ローン等で抵当権が付いている場合は、「競売にする方法」と「任意売却する方法」がありますが、基本的には任意売却がお勧めです。任意売却の方が家を高く売却できますし、売買代金の中から優先的に固定資産税の滞納分が支払われます。競売の場合は、滞納している固定資産税がそのまま残る可能性があります。

なので、今後発生する分も含めて支払うことができないのであれば、どんどん延滞税が積み上がる前に、諦めて売却してください。

逆に「新しく発生する固定資産税は、遅れずに支払いが可能だよ」という場合は、市役所に換価の猶予を認めて貰って、滞納分を分割納付していくしかありません。原則1年での納付になりますが、どうしても無理な場合は組み換えなどを認めて貰えるケースもあります。少しずつでもとにかく納付する意思を示すことです。

では、住宅はもう手放したものの過去に滞納した固定資産税が支払えない場合は、最後はどうなるのでしょうか? 固定資産税に限らず、市税を滞納している場合の最終的な決着点(出口)は2つしかありません。完納するか、消滅するかです。

まず一般論でいえば、固定資産税などの税金の滞納はたとえ自己破産をしても免責されることはありません。そのため、「滞納税金からは一生逃れることはできない」というのが原則です。少しずつでも分割納付して、最終的に完納しない限り、滞納税金から解放されることはありません。

ただ実務上の手続きでいえば、市役所では毎年毎年、新しい市税の滞納が発生するわけですから、どこかで見切りをつけて滞納整理をしていかないと、永遠に滞納者が増え続けることになります。

そのため、財産調査を行っても差押可能な財産が何1つないようなケースで、「この人は本当に生活が窮迫していて、今後も支払うのは無理だろうな」と判断されれば、滞納処分が停止される場合があります。

以下の3つに該当する場合には、市役所(徴税吏員)の判断で滞納処分が停止される可能性があります。(地方税法15条の7-1)

(1)滞納処分をすることができる財産がないとき

(2)滞納処分をすることによって、生活が著しく窮迫させるおそれがあるとき

(3)その滞納者の所在、滞納処分をすることができる財産がともに不明なとき

納付義務の消滅

前記の判断で、「滞納処分の停止」がされてから3年間以上が継続したときは、税金の納付義務が消滅します。なので生活に窮迫していて、とても滞納税が支払えない状態が3年以上続いたら、その滞納分については自然消滅することになります。(地方税法15条の7-3)

もちろん、滞納処分が停止されている期間中も、ときどき財産調査はおこなわれます。再就職や相続などで、担税力(税金を支払う能力)が復活した場合には、「滞納処分の停止」は取消されることになります。

「税金の消滅時効は何年ですか?」という質問も多いです。

まず理屈からいうと、固定資産税の徴収権の時効は、民法での一般債権の時効と同じです。つまり5年で消滅時効になります。

前述のように固定資産税の滞納では、納期限から20日以上が経過すると、督促状が発送されますが、この督促状の支払期日(10日後)が時効の起算点になります。つまり最初の督促状の支払期日から5年が経過すると消滅時効になります。

ただし、これは「途中で時効が中断しなければ」の話です。

現実的には、差押えなどの滞納処分により時効は中断しますので、意味がありません。固定資産税を滞納している状態で、何のアクションも取られないまま5年が経過することは通常ありえません。

特に固定資産税の場合は、少なくとも確実に住宅は差押えが可能です。なので、「5年間、催告を無視し続ければ逃げられる」なんてバカな発想は捨てて、必ず市役所と誠実に納税の相談をすることです。

最後のまとめになりますが、滞納した固定資産税の最終決着は以下の選択肢しかありません。

- 住宅を売却(任意売却、競売、公売)し、売買代金で完納する

- 滞納処分により預金や給与、動産が差押えられて完納になる

- 換価の猶予を認めて貰い、少しずつ分割納付して完納する

- 「滞納処分の停止」を受けて、3年間が経過して自然消滅する

住宅を保有し続けたいという前提であれば、(2)(3)による「完納」以外の選択肢はありません。民法の消滅時効はあまり関係ありません。