任意売却での破産財団組入額(組入金)ってなに?

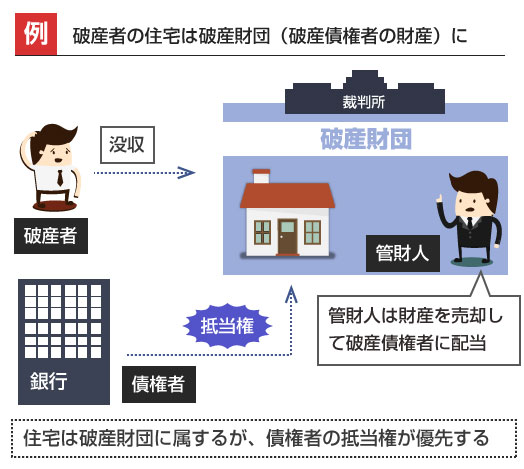

債務者が自己破産をすると、住宅は所有者のものではなく破産財団(破産債権者の共有財産)の管轄になります。管理処分の権限も破産管財人になりますので、任意売却をするためには破産管財人と裁判所の許可を得ることが必要になります。そのため破産管財人に協力して貰う代わりに、住宅の売却代金の一部を破産財団に組入れる運用がされています。

住宅ローン債務者が自己破産してしまった後でも、一応、住宅を任意売却にできる可能性はあるんだよねー? これって裁判所の許可とかが必要なの?

その場合って普通の任意売却と、何か違うところはあるのかなー?

破産管財人の立場としては、どうせ無剰余なら競売でも別にいいんだけど、わざわざ任意売却手続きに協力するんだから、売買代金の一部は破産財団にも組み入れてください、ってことだよねー?

- 自己破産した債務者の住宅は、勝手に任意売却では処分できない

- 任意売却をするには、破産管財人が売主となり裁判所の許可が必要

- この場合は売買代金の一部を破産財団に組み入れる必要がある

- 破産財団組入額の相場は住宅の売却価格の3~5%、最大10%

破産財団組入額はなぜ払う必要があるの?

住宅の所有者が自己破産をしてしまった場合、その所有者の財産のうち高額なものはすべて破産財団として差押えられます。破産者の財産は、裁判所の破産手続きを通じて債権者に配当される財源になりますので、勝手に所有者が処分できないようにするためです。

ただし住宅ローンが残っている場合には、住宅には抵当権が付いています。この抵当権は、破産手続きよりも優先して行使できる権利(別除権)です。そのため、ローン債権者は自己破産手続きになってしまった時点で、強制的に住宅を競売にかけて債務を回収することができます。

このように抵当権者には、破産手続きに関係なく強制競売により自分の借金を優先的に回収する権利が認められています。これはまず前提として知っておいてください。

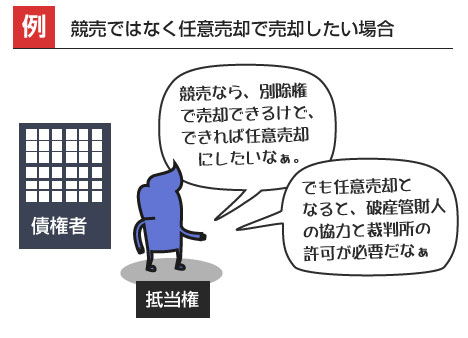

では次に、銀行などの債権者が「競売ではなく任意売却により住宅を売却したい」と考えた場合はどうでしょうか?

競売の場合だと、任意売却に比べて2~3割は売却価格が下がってしまいますので、当然、回収できる金額もその分少なくなってしまいます。そのため、抵当権者の立場からすると、できれば競売ではなく任意売却で処分したい、と考えるケースがあります。

ただし任意売却にする場合は、今度は破産管財人(破産財団を管理する人)や裁判所の許可が必要になります。任意売却の場合は、法律的にいえば抵当権実行には当てはまりません。そのため勝手に債権者が任意売却を進めることはできないわけですね。

任意売却には裁判所の許可が必要ですし、また住宅の管理処分の権限は破産管財人にありますので、売主は(所有者ではなく)破産管財人になります。つまり破産管財人の協力が必要なわけです。

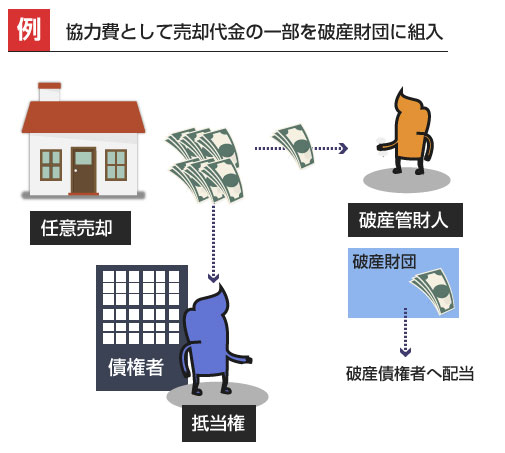

このように、任意売却をするには破産管財人が当事者として関与する必要があります。しかし、ただ普通にオーバーローンの住宅を任意売却にしても、メリットがあるのはローン債権者(抵当権者)だけです。

例えば住宅ローンの残債が2500万円、時価が2000万円の住宅を任意売却したとしても、そのままだと売買代金は全額、第1抵当権者に配当されます。他の債権者は何ら恩恵を受けることはないわけですね。これだと破産管財人が関与して協力するメリットがあまりありません。

破産管財人の仕事は、「破産債権者への配当原資(破産財団)を1円でも多く換価して確保する」ことにあります。そこで、抵当権者と破産管財人とでWin-Winの関係を構築するために、売却代金の一部を破産財団組入額として破産財団に組み入れる運用がされているのです。

この破産財団への組入金は、決まった規定があるわけではありません。破産法上も制度として明文化はされていません。そのため、組入金について双方が合意できなかった場合は、債権者は本来の権利(抵当権)を行使して住宅を競売にかけることになります。

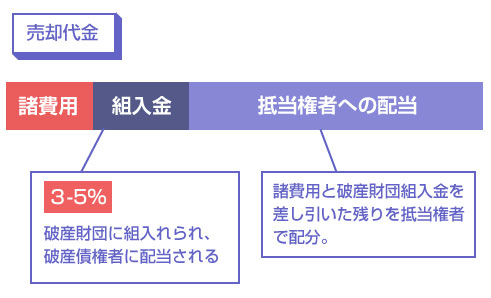

破産財団組入額の相場は売却価格の3~5%

さて具体的にこの破産財団組入額はどの程度払えばいいのでしょうか? これは慣例的には3~5%が相場だといわれています。

例えば住宅の売却価格が2000万円で、破産財団組入金が5%であれば、売買代金のうち100万円は破産財団に組み入れることになります。「抵当権者でも何でもない破産管財人が100万円も持っていくのか」と驚かれた方もいるかもしれません。

この破産財団組入金は色々な解釈があります。例えば、破産管財人が関与することで仲介手数料のような役割を果たしている、と考えれば(不動産売買の仲介手数料は3%が相場なので)3%程度が妥当とする意見もあります。

一方で、いわゆるハンコ代(担保解除料)のような性質を兼ねている、という見方もあります。本来、貸金業者などが住宅の差押登記をしている場合、任意売却によりハンコ代を受け取ることができます。しかし破産手続きになってしまうと、彼ら貸金業者は一般債権者の扱いになってしまうため、破産財団からの配当以外の方法で返済を受けることができなくなるんですね(破産法100条)。

つまり、差押登記をしていた破産債権者の立場からすれば、本来、受け取れるハズだったハンコ代を受け取ることができなくなってしまいます。その分も兼ねて破産財団に多めに組み入れるべきだとする意見もあるのです。

幾ら何でも抵当権者でもない破産財団が、売却価格の10%を持っていくというのは少し違和感がありますが、破産管財人によっては「売却価格の10%の組入金が必要だ」と主張されるケースがあるようです。また地裁の運用方針で10%を組み入れなければ任意売却を許可しない、というルールを基本方針にしているケースもあります。

これも結局は粘り強く交渉するしかありません。不動産業者と頻繁にやり取りしたり、買受人を探してきたり、といった任意売却を主導したのが主に金融機関などの債権者側であれば、破産財団組入額の交渉についても有利に進める余地があると思います。

ちなみに住宅金融支援機構は、任意売却をする場合の諸費用についてあらかじめ目安を定めており、破産財団組入金については、原則として売却価格の3%と定めています。

これは他の銀行などの金融機関と比べると、少し低い水準ですね。

住宅金融支援機構は他にも、担保解除料や差押登記のある公租公課(税金)についても、かなり辛めの水準を設定して控除費用をかなり限定しています。引越し費用も出ないことで有名ですね。

破産財団組入額はそもそも誰が支払うのか?

さて最後に「破産財団組入額は誰が支払うのか?」という問題があります。

任意売却で、売買代金から必要な諸費用を差し引いた金額は、通常、抵当権の設定順位に応じて配当されることになります。つまり抵当権者の誰かの取り分を減らさなければ、破産財団に組み入れることはできませんよね。では、誰の取り分を減らすのか?という配当割合の問題が残ります。

抵当権を設定している債権者が1社しかいない場合や、第1抵当権者の債務額分しか充当できないケースでは、当然ながら第1抵当権者が負担することになります。

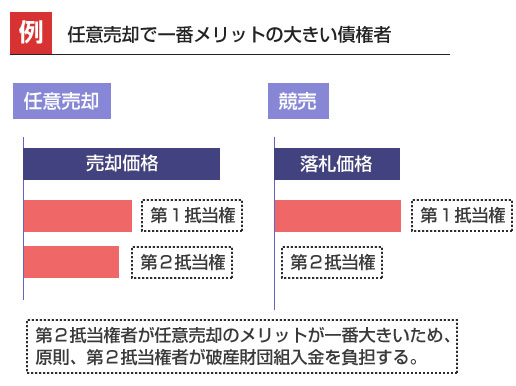

では複数の抵当権者に配当がある場合はどうでしょうか? この場合は以下の図のように、原則、第2抵当権者が破産財団組入額を支払うことになります。

例えば、第1抵当権者の債務額が1500万円、第2抵当権者の債務額が1000万円、住宅の任意売却による売却価格が2000万円のケースを考えてみましょう。破産財団への組入金が5%(100万円)、任意売却のための必要諸費用が100万円であれば、各債権者への配当は以下のようになります。

【例】売却価格2000万円、破産財団組入金5%、諸費用100万円の場合

・第1抵当権者 1500万円

・第2抵当権者 300万円

・破産財団組入額 100万円

・諸費用 100万円

============================

合計 2000万円

第1抵当権者は、任意売却でなく競売であっても全額を回収できる可能性が高いです。一方、第2抵当権者は競売になった場合は配当を得ることができなかった可能性があります。そのため、任意売却の恩恵が一番大きい第2抵当権者が、破産財団組入額を負担するのが原則だと考えられます。

ただし、これはあくまで原則論であり、最終的には全体の公平感、バランス感で配当を決めることになります。