競売手続きの無剰余取消しって何?

競売手続きには【無剰余取消し】という制度があります。これは後順位抵当権者などで、競売手続きをしても配当を得ることのできない債権者が強制執行を申立てたとしても、裁判所がこの申立てを却下して取消す、という制度です。抵当権を設定している債権者や、訴訟により確定判決を得た債権者は、債務の回収のために強制競売を行うことができますが、配当を得られる見込みがない場合は、この権利行使が制限されることになります。

任意売却を進めていても、後順位抵当権者が担保抹消料(ハンコ代)や担保抹消請求などに納得してくれずに、抵抗とか邪魔をするために競売を申立てることって出来るのかなー?

じゃあ逆に、諸事情で後順位抵当権者がどうしても競売手続きをしたい場合、何か良い方法はないのかなー?

- 後順位抵当権者で競売をして配当を得る見込みがないことを”無剰余”という

- 無剰余の競売申立ては、裁判所により取消しにされる(無剰余取消し制度)

- ただし先順位抵当権者(第1抵当権者等)の同意書があれば競売続行が可能

- また申立てをした債権者自らが高値で買受け保証した場合も競売続行が可能

無意味な競売申立てを防ぐ『無剰余取消し』とは?

任意売却を進めていく上で、しばしば頭を悩ませるのが抵当権の問題です。任意売却をする際には、住宅に設定されている全ての抵当権をキレイに抹消しなければ売れません。抵当権が付いたままの物件を買う人はいません。

住宅ローンの銀行だけなら良いのですが、貸金業者やら事業ローンやら、わらわらと色んな後順位抵当権が付いている場合、各債権者に「抵当権を外してください」と個別に交渉する必要があります。

後順位抵当権者は、任意売却をしても直接、配当金を得られることがないため、実務上はハンコ代(担保抹消料)を払うことで引き下がって貰うことになります。

ただしこのハンコ代には規定がないため、債権者によっては数百万円といった高額な担保抹消料を吹っかけてくるケースがあります。「100万円を払わないと、担保抹消には応じないよ。そしたら君たち、任意売却できなくて困るでしょ?」というわけです。

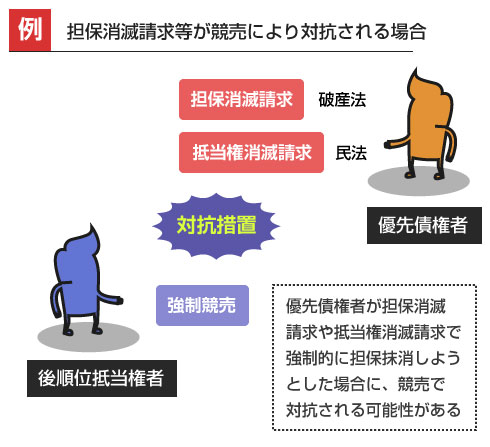

こういった不当な要求で任意売却がまとまらなくなった場合、交渉で解決しなければ、担保消滅請求制度(破産管財人の場合)や、第三者による抵当権消滅請求制度(民法379条)によって、司法手続きで裁判所の職権によって、彼らの抵当権を抹消して貰うよう働きかけることがあります。

こういった破産法や民法の担保消滅請求制度は、対抗要件が「競売」となっています。つまり、競売を申立てることで、強制的に抵当権を抹消させられることを阻止することができるのです。

後順位抵当権者としては、裁判所による抵当権抹消が認められてしまえば、上記のハンコ代さえも受け取ることができなくなってしまいます。そのため対抗措置として無理やり競売手続きにしてくる可能性が考えられるわけです。

しかし住宅ローン債務者らの立場からすれば、これで競売を進められてしまったら困りますよね。せっかく任意売却を頑張って進めているのに、その努力が水泡に帰すことになってしまいます。

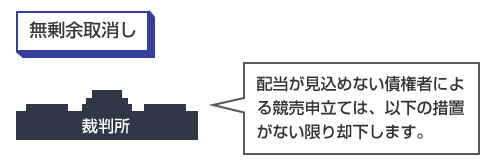

そこで、そのような抵抗のためだけに申立てられた競売を却下するための仕組みが「無剰余取消し制度」です。

競売によって配当を受けられる見込みのない債権者が、競売手続きを申立てた場合、それを取消しにする制度です。競売をしても1円にもならない債権者は、本来、(その権利があるとしても)わざわざ競売をする理由がありません。それなのに、無剰余の債権者の競売申立てを認めると、競売を変に駆け引きや交渉材料に利用されてしまう可能性があります。そのため、無剰余の債権者による競売申立ては、裁判所により却下されることになります(民事執行法63条)

実際の例

【例】

住宅の買受可能額(落札予想額のこと)・・・3000万円

第1抵当権者 債務額2500万円

第2抵当権者 債務額1000万円

第3抵当権者 債務額1000万円

この場合、第3抵当権者は競売手続きを実行したとしても、1円にもなりません。第1抵当権者に2500万円、第2抵当権者に500万円配当されてしまうからです。このような場合、第3抵当権者は無剰余であり、第3抵当権者による競売申立ては取消しされます。

前述したような「不当に高額な担保抹消料を要求してくる債権者」というのは、無剰余の債権者です。配当が貰えないからハンコ代を少しでも高く要求してくるわけです。

このような債権者が、任意売却を邪魔する目的で、または担保消滅請求などを阻止する目的で、対抗措置として競売申立てをしたとしても、原則、裁判所により却下されることになります。

債権者が無剰余取消しを回避するための方法は?

ただし無剰余の債権者は絶対に競売手続きができない、というわけではありません。競売の申立て後、裁判所が「この競売は無剰余だな」と判断すると、申立人にその旨を通知しますが、その通知から1週間以内に対抗措置を取った場合、無剰余取消しを回避することが可能になります。

まず、裁判所が「無剰余だな」と判断する場合というのは、以下の2パターンです。

- 第1抵当権者だが、手続き費用(執行費用)すら回収できない場合

- 後順位抵当権者で、優先債権者へ配当すると自分への配当が残らない場合

実際、(1)のケースというのは余りないでしょうから、ほとんどが(2)のケースになります。ここまで散々説明しているのも(2)のパターンなので、(2)の場合について説明していきます。

裁判所が「無剰余かどうか」を判断する上で、まず住宅を競売にかけたときに幾らで売れるだろうか?という基準の金額が必要になるわけですが、この金額には買受可能額が用いられます。

買受可能額とは、詳しい説明は長くなるので別記事にしますが、簡単にいうと競売時の最低落札価格のことです。

大事なのは、この買受可能額は不動産の実際の時価よりもかなり低い数字になるということです。買受可能額は、売却基準価額の8割の金額で算出されますが、この売却基準価額というのがそもそも競売を想定して低めに算出したもの(従来の競売の「最低売却価額」にあたるもの)です。

つまり無剰余かどうかを判定する際の金額を、裁判所はかなり厳し目の金額で見積もるわけですね。

さて、裁判所から無剰余の通知を受けた場合に、具体的に無剰余取消しを回避するための方法を解説します。その方法は以下の2つです。

無剰余取消しは、不正な競売の申立て、無意味な競売の申立てを棄却することが目的の制度です。そのため、他の抵当権者、特に自分より優先した抵当権を設定している債権者(第1抵当権者など)の同意がある場合には、競売を取消す必要はありません。

そのため、優先債権者の同意書を裁判所に提出した場合には、競売手続きを続行することができます。(民事再生法63条2項)

高値での買受金額を保証する

無剰余取消しの問題は、競売が無剰余でないなら問題はないわけですね。先ほどの例でいえば、例えば、住宅が3600万円を超える金額で落札されるのであれば、その競売は無剰余ではありませんね(執行費用が100万円の場合)。であれば、3600万円以上の価格で落札されることを、競売申立人が保証すれば、競売を続行することができます。 具体的にどうやって保証するかというと、「落札人が現れなかった場合は、自分で3600万円以上で買い受ける」ということになります。(民事再生法63条2項)

まず優先債権者(第1抵当権者など)の同意を得る、という方法が一番現実的ですね。つまり、自分より優先的に配当を受ける立場の抵当権者が競売に同意してくれれば問題ないわけです。

さらに厳密にいえば、競売により債務の全額を回収することのできる債権者の同意は必要ありません。さっきの例でいえば、第1抵当権者は落札見込額(買受可能額)で2500万円の債務を全額回収できますので、「競売にしていいかどうか?」の同意は要りません。この場合は、第2抵当権者だけの同意があればいいわけですね。

また、(2)の買受保証をする場合には、保証金を裁判所に事前に納めなければいけないので注意が必要です。上記の例でいえば、3600万円を裁判所に納める必要があります。そのため、ある程度のキャッシュ(資産)がある債権者でなければ、この方法は選択できません。

ただし保証金は必ずしも現金で納付する必要はなく、【支払保証委託契約締結証明書】を裁判所に提出する方法もあります。支払保証委託契約締結証明書とは、銀行などの金融機関が上記金額を払えることを保証してくれる証書のことです。例えば、預金(定期)口座に3600万円以上の現金がある場合、銀行に支払保証を委託して証明書を発行して貰うことで、それを保証とする方法があります。