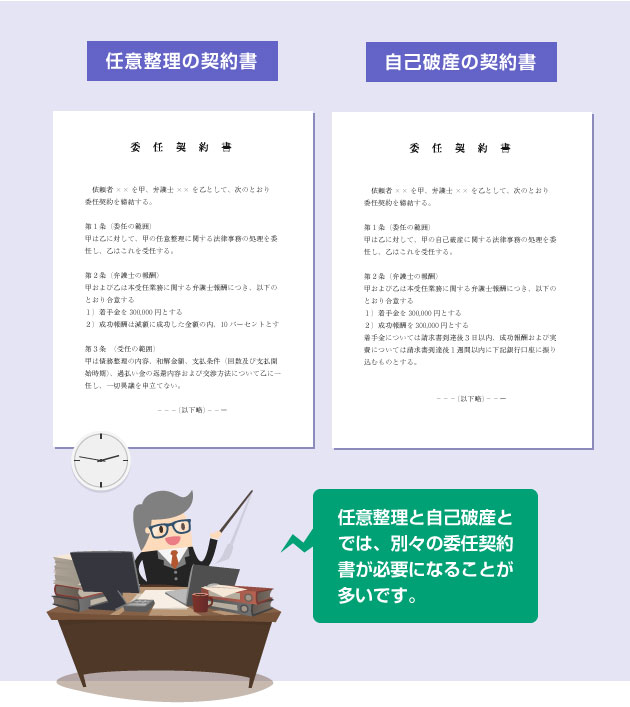

任意整理の途中で自己破産に変更(切り替え)はできる?

任意整理を弁護士さんにお願いした後に、途中で自己破産に手続きを変更することは可能です。相談者さんによっては、過去の取引履歴を開示してみないと残りの借金の額が確定しない場合もあるので、受任通知 ※ を送ってから債務整理の方針を決めることも珍しくありません。ただし途中で変更する場合、依頼する法律事務所によっては着手金が二重に発生する可能性があるので、最初によく確認が必要です。

今ね、弁護士さんに任意整理をお願いしてるの。着手金も分割払い(6回)でもう4回分まで支払ってるんだけど…。先週、会社をクビになっちゃって。今から自己破産に変更できるかな?

別にどの時点からでも、自己破産に変更できない理由はないからね。

ただ、今の契約のまま自己破産に切り替えて貰えるかはわからない。通常はもう1度、弁護士と別の契約を結び直す必要がある。

いま最初に弁護士さんと交わした委任契約書を読み返してるんだけど…。どうも(契約の範囲)は任意整理だけっぽいのよね。もう1度、再契約するとなると、着手金はどうなるの?

普通は、同じ弁護士に依頼するなら、自己破産の委任契約の着手金は安くしてくれると思うけど。任意整理の交渉がどこまで進んでいたかにもよるだろうね。

まだどの債権者とも「和解が成立した」って報告は受けてないけど。もう受任通知は送ってくれたみたいだし、取引履歴書(※)の開示請求もしてくれたみたい。

全ての債務整理の手続きでは、まず業者に受任通知を送って、同時に取引履歴を開示して、正確な債務額を計算し直すところから始まるからね。その時点で方針を決める場合もあるし。

じゃあその時点であれば、自己破産に切り替える場合でも、着手金を安くしてくれる可能性はあるのね。例えば、元々の破産の着手金が30万円なら、既に払った20万円を差し引いてくれるとか。

逆に、一部の業者と和解交渉まで話が進んでしまってる場合は、全く別の契約としてまた着手金を請求される可能性はあるね。だから変更するならとにかく早めに伝えること。

最初は弁護士に任意整理を依頼していたものの、「返済していく自信がなくなった」「病気や仕事で収入が減った」「手続きの途中で別の借金が発覚した」などの理由で、任意整理を継続できなくなることはよくあります。途中から自己破産に切り替えることも可能です。ただし着手金の扱いがどうなるかは弁護士事務所によって異なります。いずれにしても早めに相談しましょう。

- 任意整理から自己破産に変更する場合、着手金がどうなるかは契約による

- 状況が変わって自己破産に変更したい場合は、早めにお願いすること

途中からでも自己破産に変更できるのはわかったんだけど…。すでに任意整理で和解が成立してたら、貸金業者さんが怒って請求を再開してきたりしないかなぁ?

普通はうまく伝えてくれる。例えば、消費者金融のA社とは和解が成立したけど、B社が和解に応じてくれず、任意整理の手続き全体がダメになった、みたいな話はよくあるからね。

じゃあ、もし今の弁護士さんが信頼できなくて、この機会に弁護士事務所を変更しようと思ってる場合はどうなの?

そういうケースも結構多い気がするんだけど。

解任したときに、前の弁護士から貸金業者に、辞任通知が送られてしまうからね。つまり「私は〇〇さんの担当弁護士を辞めました」って通知が相手の業者に届いてしまうんだ。

最初に送った受任通知(※)の効力が切れちゃうってこと? つまり、貸金業者からの請求が再開されたり、最悪、訴訟をおこされる可能性もあるってことかな…。

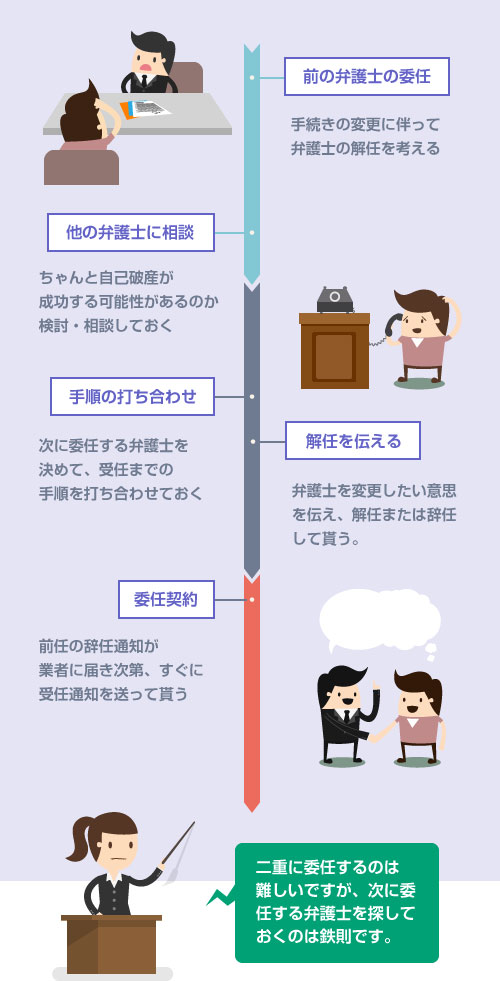

だからもし弁護士を変更するのであれば、先に次の弁護士を見つけておいて、前の弁護士が辞任した後、すぐに新しい弁護士から受任通知を送って貰うようにしないとダメだね。

任意整理から自己破産への切り替えの際に、弁護士を変更する場合は、なるべく空白期間をつくらないように注意してください。弁護士が不在になってしまうと、貸金業者からの請求が再開されてしまい、支払いが中断していた期間分の遅延損害金まで請求されてしまいます。1人目の弁護士を解任する前に、あらかじめ次の弁護士を探しておきましょう。

参考 → 自己破産におすすめの法律事務所を探す

- 違う弁護士に依頼する場合は、空白期間をなるべく作らないようにすること

- すぐに新しい弁護士から受任通知を送って貰えるように事前に相談しておく

債務整理であなたの借金がいくら減るのか無料診断してみよう

任意整理から自己破産に切り替えるよくある理由

実際の債務整理の現場では、任意整理の途中で自己破産に方針を切り替えるということはよくあります。なるべく最初に慎重に判断すべきなのはもちろんですが、手続きを進める中で事情が変わることもあります。

例えば、以下のような理由は多いです。

- 相談の時点では支払えると思ったが、甘かった

- 減給や解雇、病気などで収入が減ってしまった

- 債権者から差押さえを受ける可能性が出てきた

- 当初の想定通りに減額・和解ができなかった

- 途中で(連帯保証債務など)大きな借金が発覚した

- 家族に内緒にしたかったが、もうバレたのでいい

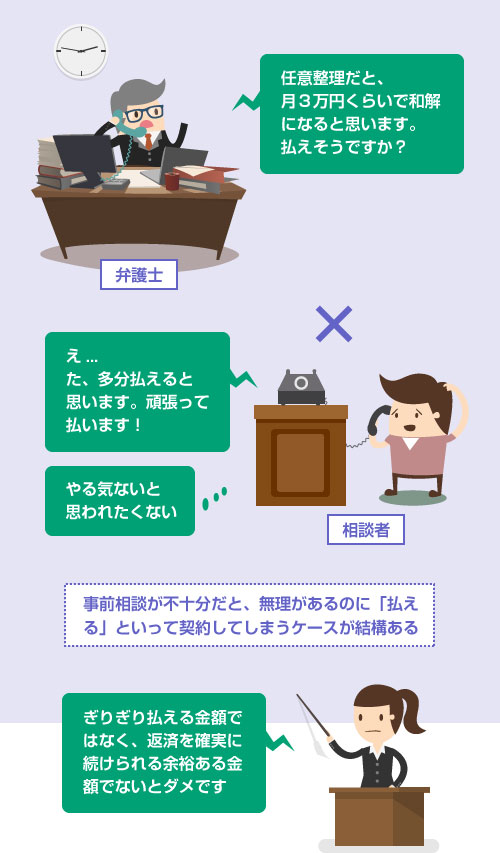

「相談した時点では返済できると思ったが、見込みが甘かった」「任意整理で返済していく自信がなくなった」というのは、あまり好ましくはありませんが、実際には一番よくある理由です。

家計の状況をしっかり把握して、弁護士と慎重に打ち合わせをしていれば回避できるはずですが、弁護士さんの前で見栄をはったり、頑張る気持ちがあることをアピールしたくてつい「払える」と言ってしまうことは珍しくありません。雰囲気に流されて何となく、勧められるまま任意整理で契約してしまうこともあります。

また「おそらく月3万円くらいの返済で和解できると思う」と言われていたところ、蓋を開けてみれば月4万になってしまった、というくらいのズレは、任意整理の交渉ではありえます。

こればかりは交渉なので仕方ないことですし、契約時にも説明は受けているはずです。ですが債務者からしてみれば、「3万円なら何とかギリギリ払えると思って契約したので、1万円も返済額が増えたら払っていけない」ということもあるでしょう。

切り替えのメリット

手続きを自己破産に変更すれば、原則、すべての借金の返済義務がなくなります。

また貸金業者に訴訟を提起されたり差押えを受けてしまった場合にも、自己破産に切り替えることでそれらの法的手段を中断させることができます。

また実はあまり知られていない点ですが、自己破産の方が、信用情報が綺麗になる(喪明け ※ する)のが早いというメリットがあります。信用情報に事故の記録が残るのは、自己破産の場合は免責の時点から5年間ですが、任意整理の場合は完済の時点から5年間だからです。

※ ただし銀行系の信用情報には、別で「官報」の情報が10年間保有されてしまうので、住宅ローンなどの銀行ローンに関しては破産の方が復帰が遅くなります。ここで早いと言っているのは、クレジットカードなどCICの信用情報の話です。(参考記事)

切り替えのデメリット

しかし一方で、自己破産に切り替えるにあたって注意しておかなければならない点もあります。

例えば、自己破産の場合は、任意整理のように特定の債権者だけを対象から外すことはできません。そのため、奨学金や住宅ローンの返済など、債務整理の手続きに含めたくない債務もすべて含めて、裁判所に申告しなければなりません。車や生命保険などの財産もすべて清算しなければならず、保有し続けることができなくなります。

他にも、任意整理からの切り替えにあたっては、以下の点を理解しておく必要があります。

- 自己破産だと特定の債権者だけ除くことはできない(参考記事)

- 家族に内緒にするのが少し難しくなる(参考記事)

- 住宅ローンや車ローンは残せなくなる(参考記事)

- 生命保険や学資保険は解約しなければならない(参考記事)

- 職業によっては資格制限を受ける可能性がある(参考記事)

- 平日に1度は裁判所に出頭しなければならない(参考記事)

- 借金を作った理由によっては免責が下りない可能性がある(参考記事)

自己破産に切り替えるべきかどうかは、個別ケースによって全く事情が異なるので、弁護士さんとよく相談をしてください。「任意整理では返済できないが、事情があって自己破産は避けたい」という場合は、個人再生 ※ という選択肢もあります。

自己破産の切り替えにあたって弁護士を変更する場合

自己破産に切り替えるにあたって、依頼する弁護士を変更したいという話もよく聞きます。

任意整理を依頼していた弁護士が信頼できなくなったという場合もありますし、単に、任意整理は司法書士に依頼していたけど、自己破産するなら弁護士に依頼したい、という場合もあります。

弁護士を変更するにあたっては、よく以下の2点が問題になります。

・既に払った着手金は戻って来ないのか?

・残りの分割払いの着手金や成功報酬はどうなるか?

など。

解任後の空白期間の問題

・前の弁護士が辞任通知を送った後、空白期間ができると貸金業者からの請求が再開されてしまう問題

報酬の問題については、以下の記事で説明していますので参考にしてください。

原則として同じ法律行為を2人の弁護士に同時に委任することはできません。そのため、弁護士を変更する場合は、前の弁護士を解任し(または辞任して貰い)その後、改めて新しい弁護士に受任して貰う必要があります。この間の空白期間をなるべく作らないようにすることが重要です。

前任の弁護士は、仕事を降りた時点で貸金業者に辞任通知を送り、「辞任しました」ということを通知します。そのため、貸金業者は辞任通知を受け取った時点から、債務者に対して請求を再開できるようになります。最悪、訴訟を提起される可能性もあります。

これを避けるためには、あらかじめ自己破産を受任してくれる弁護士を探しておき、本当に自己破産が可能かどうかを検討した上で、「今の弁護士には〇日頃に解任の意思を伝えるので、その後すぐに受任できるように準備しておいて欲しい」とお願いしておく必要があります。解任してから次の弁護士を探しはじめてはいけません。

閉じる