自己破産すると信用情報に何年(期間)記録される?

自己破産をすると、CIC、JICC、全銀協の3つの信用情報機関には、それぞれ事故情報が残ります。自己破産後に新たにクレジットカードを作ろうと思ったり、住宅ローンの融資を受けようと思った場合でも、信用情報機関に破産の情報が残っていると審査が通りません。では自己破産後、これらの信用情報はどのように記録されるのでしょうか? いつまで記録されるのでしょうか?

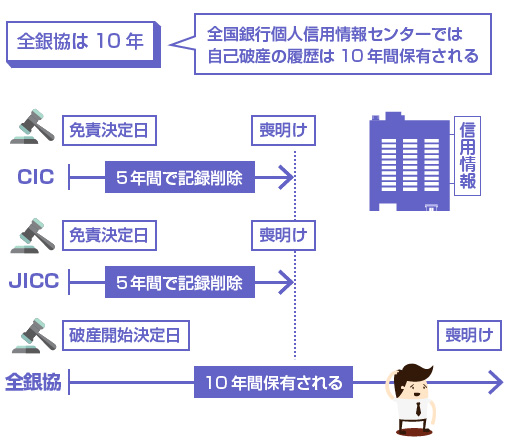

自己破産後も、信用情報機関には破産の履歴がしばらくは残るんだよねー? ネットで見かけた情報だと、5年~7年って言ってる人もいれば、10年はダメって言ってる人もいるみたいなんだけど。

CICとJICCは意外と短いんだね。でも結局、全銀協に10年間、自己破産の記録が残るなら、クレジットカードの新規作成やキャッシングの審査も10年間は通らなくなるんじゃないのー?

じゃあクレジットカードの会社によっては、自己破産後、5年を過ぎたくらいでクレジットカードの審査に通る可能性はあるってことだねー。ところで何で全銀協だけは10年なの?

- 自己破産の履歴はCIC、JICC、全銀協の3つの信用情報機関に残る

- CIC、JICCが自己破産の履歴を保有するのは5年、全銀協だけは10年

- 一部のクレジットカードなど、全銀協を照会しない会社は5年間で喪明けする

- 銀行系や住宅ローン融資等は大半が全銀協も見るので、原則10年間は厳しい

- 自己破産で全銀協のみ10年間なのは、官報のデータを収集・保有してるから

CICの信用情報では自己破産はどう記録されるの?

CICはクレジットカード会社やキャッシングなどの貸金業者が多く加盟している信用情報機関です。特にCICは、改正割賦販売法での指定信用情報機関に認定されていますので、少なくともクレジットカード業務をおこなう信販会社は必ずCICに加盟していることになります。

そのため、クレジットカードを新しく作成する際の与信審査では、必ずCICの信用情報が照会されることになります。

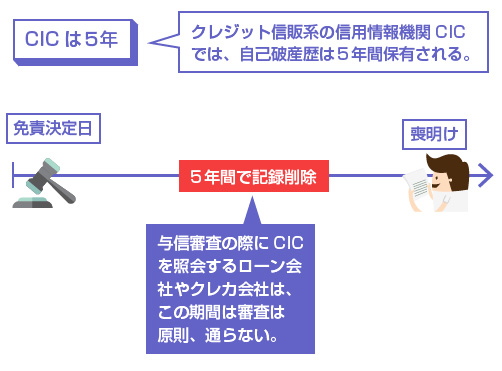

まず前提として、CICでの自己破産のブラックリスト(事故情報)の保有期間は5年です。そのためCICに関しては、自己破産の免責決定日から5年以上が経過すれば、自己破産に関する情報はクリアされることになります。

CICが保有している情報は、「クレジット情報」「申込情報」「利用記録」の3つです。

「申込情報」とは、新規でローンやクレジットカードの申込をしたときの調査記録、「利用記録」とはクレジットカードの更新や途上与信の際に残る調査記録のことです。いずれも保有期間は6カ月ですが、自己破産とは関係ありませんね。ここでは無視してOKです。

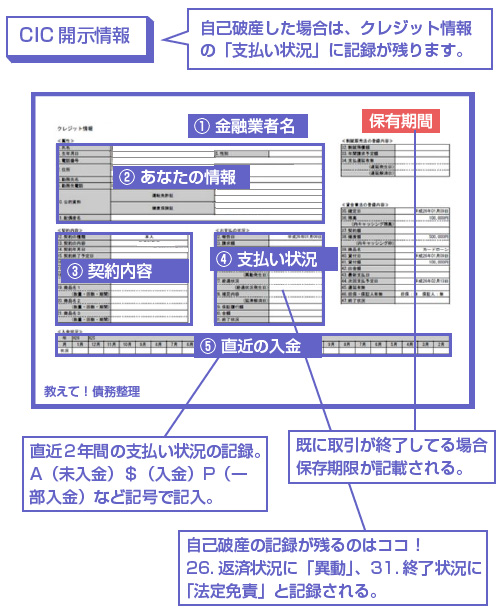

自己破産の記録が残るのは「クレジット情報」です。クレジット情報とは、CICに加盟している会社が、契約の内容や月々の支払い状況などをCICに対して報告したときに残る情報ですが、こちらは契約終了から5年間、保有され続けます。

もう少し具体的に見てみましょう。CICの「クレジット情報」は、自分で信用情報の開示請求をしてみるとわかりますが、以下のようなかたちで記録されています。

CICの場合は、クレジット情報は1つの契約(貸金業者)につき、このように1枚作成されます。

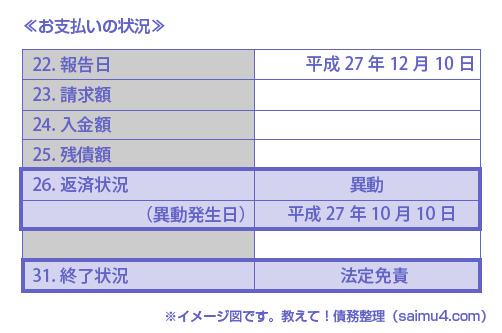

自己破産の記録がまだCICに残っているかどうかは、(4)支払い状況のところを見ればわかります。もし自己破産が記録されている場合は、26.返済状況の箇所が「異動」となっており、また31.終了状況の箇所が「法定免責」になっているはずです。

※「異動」情報の登録は、裁判所の破産手続き開始決定時におこなわれます。「法定免責」の報告は、裁判所による免責許可決定の確定後におこなわれます。

既に終了状況が「法定免責」になっている場合は、右上に「保有期間」が表示されています。この保有期間が満了すると、CICの信用情報から自己破産の履歴が消えることになります。まだ情報が残っている場合は、保有期間(5年)が経過するのを待ちましょう。

もし既に喪明けしていれば、そもそもこのクレジット情報自体が出てきません。その場合は、「ああ、CICからは自己破産の履歴がもう消えたんだな」と思って大丈夫です。

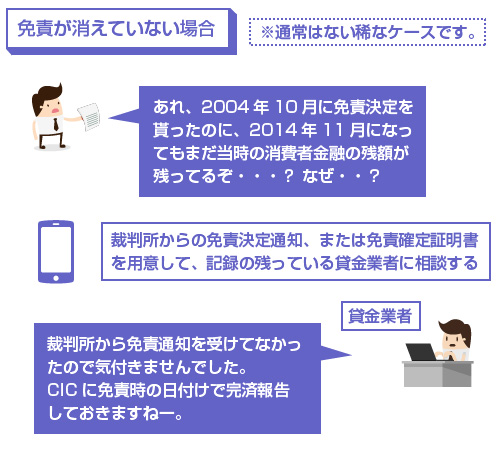

自己破産の免責確定日(事実上の取引終了日)から、既に5年以上が経過しているにも関わらず、たまにミスにより信用情報(ブラックリスト)が消えていないケースがあるようです。

例えば、自己破産で免責が確定しても、免責通知がすべての貸金業者に届いておらず、貸金業者からCICに「法定免責」の報告がされていなかったようなケースです。CICの登録情報は、すべて貸金業者やクレジットカード会社からの「報告」をもとに記録されますので、貸金業者から免責の報告がされていなければ、信用情報は消えません。

これについてはCICの公式Q&Aにも記載がありますね。以下、引用します。

過去に自己破産をして免責決定を受けましたが、CICで情報開示をしたところ、免責された残高が登録されたままになっているのはなぜですか?免責された残高が登録されたままになっているのは、破産手続き後に免責が決定した場合、裁判所によっては債権者であるクレジット会社に免責通知をしていないところがあり、そのため、契約しているクレジット会社が、免責決定の事実を知らず、情報を更新することができない場合があるようです。従いまして、登録しているクレジット会社に対して、免責決定事実を確認できる資料を準備の上、ご相談されてはいかがでしょうか。

もちろんこれは稀な例であり、通常このようなケースはありません。

もし間違って信用情報にクレジット情報が残ったままになっている場合は、裁判所からの「免責決定通知書」を持って、クレジット情報がまだ残っているクレジットカード会社(消費者金融)にまず相談してください。

また万が一、免責決定通知書を「もう保管していない」「紛失した」という場合は、裁判所に再発行の申請をすれば再度、取得可能です。免責許可決定を受けた管轄裁判所の書記官に問い合わせてください。

(そもそも通知を受け取った記憶がない、という方は、もしかすると依頼した弁護士のところに届いて保管されている可能性があります)。

JICCの信用情報では自己破産はどう記録される?

JICC(日本信用情報機構)は、貸金業法で指定されている信用情報機関です(CICも貸金業法での認可も受けています)。そのため、いわゆる消費者金融は、CICかJICCのどちらかの信用情報機関に必ず加盟する義務があります。

よく「CICとJICCの違いは何なの?」と聞かれることがありますが、ざっくり言うと、CICはクレジット信販会社、JICCは消費者金融の信用情報機関という分類になります。ただし実際には、クレジット信販会社のほとんどがCICとJICCの両方に加盟しています。

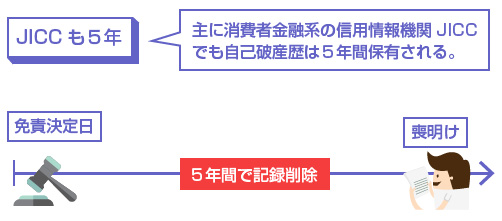

当然、自己破産をするとその履歴はJICCの信用情報にも残ります。

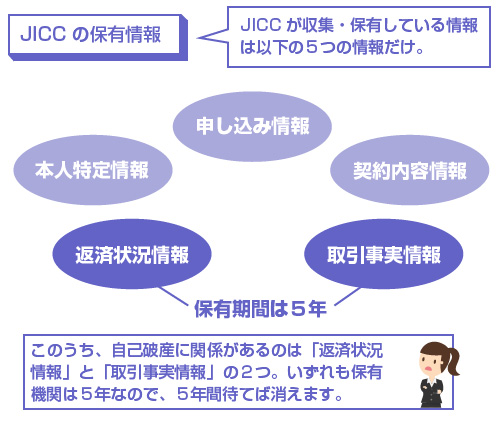

JICCが収集して保有している情報は、「本人特定情報」「契約内容情報」「返済状況情報」「取引事実に関する情報」「申し込み情報」の5つだけです。

このうち自己破産と関係があるのは、「返済状況情報」と「取引事実に関する情報」ですね。

「返済状況情報」とは、月々の返済状況や借入の残高、延滞の有無、完済日などの情報のことですが、これはCICと同じく完済日(取引終了日)から5年間保有されます。

「取引事実に関する情報」には、債務整理や破産申立ての情報が含まれます。自己破産の場合は、破産申立てをした日(弁護士の介入通知が届いた日)から5年間は保有されます。いずれにしても5年間ですね。

つまりJICCに関しても、やはり自己破産の免責決定日から5年間が経過すれば喪明けすることになります。

さて、JICCの信用情報についても、実際にどのようなかたちで記録されているのかを確認してみましょう。また少し用語が並びますが、大した話ではないので難しく考えないでくださいね。気軽に読み流してください。

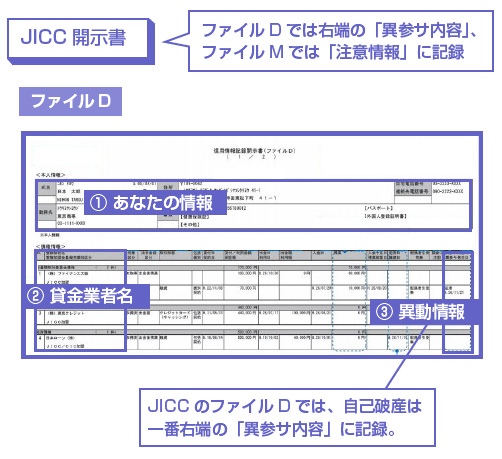

JICCの場合は、信用情報は3つのファイルで記録されます。通称、「ファイルD」「ファイルM」「照会記録開示書」の3ファイルです。

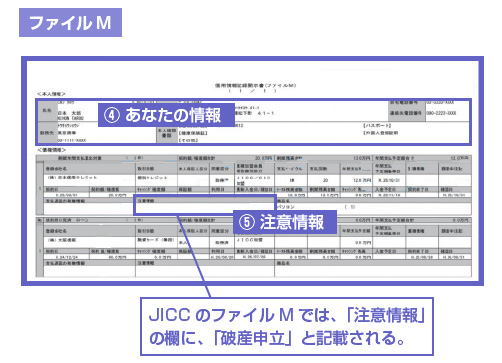

ファイルDは、借入に関する信用情報の報告書です。例えば、キャッシングやローン借入ですね。一方、ファイルMは、クレジットに関する信用情報です。つまり主にクレジットカードです。

照会記録開示書は、「誰があなたの信用情報にアクセスしたか?」という記録ですが、とりあえず無視してOKです。

JICCで自己破産の記録を見たいときは、「ファイルD」と「ファイルM」を確認すればいい、とだけ理解しておいてください。

JICCのファイルDでは、自己破産は一番右端の「異参サ内容」(異動参考情報、サービス情報の内容)のところに、「破産申立」と記録されます。

JICCのファイルMでは、真ん中の「注意情報」の欄のところに、「破産申立」と記録されます。

これらのファイルに事故情報が残っている場合は、JICC加盟のキャッシング業者やクレジットカード会社などでは融資審査が通りにくくなります。

なお自己破産から5年以上が経過してもJICCの記録が消えていない場合(間違いで残っている場合)の手続きも、CICと同じです。

裁判所の「免責決定通知書」をもって、登録の残っている会社に相談してください。免責決定が証明できれば、会社側からJICCに完済の報告がおこなわれます。

JICCの場合は、ローン会社や貸金業者に免責の確定証明書を送付して相談した後に、別途、JICCにも「確認依頼書」を提出することで、JICC側にも登録情報についての確認を依頼することができます。

全銀協の信用情報では自己破産はどう記録されるの?

全銀協とは、全国銀行個人信用情報センター(KSC)のことです。主に全国の都市銀行や地銀など、銀行系列が加盟しています。一部、クレジットカード会社なども加盟しています。

キャッシングやクレカの審査の場合は、全銀協の信用情報は照会されないことも多いですが、住宅ローンの審査など高額融資の場合は、かなりの確率で全銀協のデータもチェックされます。

自己破産をすると、国の機関誌である「官報」に名前や住所等の個人情報が掲載されます。

書店に置いてるようなものではないので、一般人がこの官報を目にするケースはほぼないですが、信用情報機関はこの官報の破産者の名簿を与信データとして収集して保有しています。

ただし平成21年4月1日までは、CICも官報情報を収集していましたが、現在は中止しており、データの保有もしていないようです。そのため、信用情報機関のなかで官報データを保有しているのは、現在は全銀協だけになります。

全銀協の官報データの保有期間は10年間です。そのため、CICやJICCとは異なり、全銀協だけは「この人は過去に自己破産してるな」というのが10年間はわかることになります。一般的に、「自己破産のブラックリストが10年」と言われるのはこのためです。

さて、実際の全銀協の信用情報を確認してみましょう。

全銀協の開示報告書では、自己破産の事実がわかる箇所は2つあります。1つは、「取引情報」の箇所です。

情報登録会員: ○○信販

取引種類等 : クレジットカード 消費性

成約日/実行日:2010-3-4 担保有無:なし 使途区分:その他

限度額/当初貸出額 : ○○千円 設定期限/最終返済日 : 20××-4-2

残債額 : ○○千円 残債額更新日 : 20××-12-20

(中略)

完済区分 : 強制回収手続 完了区分発生日 : 2015-9-30

自己破産をして免責決定を受けると、取引情報では「完済」の扱いになりますが、その区分が【強制回収手続】になります。ただしこの箇所は、他のCICやJICCと同じく、完済日から5年で消えます。

もう1箇所は、「官報情報」の箇所です。

氏名 : 教えて 太郎

住所 : 神奈川県 横浜市 ×××町 ×××

官報公告区分 : 破産手続開始 官報公告区分発生日 :2015-7-30

官報掲載日:2015-8-10 事件番号: 平成27年(×) 第×××号

この「官報情報」の箇所には、ハッキリと「破産手続開始」と記載がされてしまいますね・・・。

この情報は、自己破産手続きの開始決定時に記載されてその日から10年間、履歴として残ります。10年以上が経過すれば、この「官報情報」の記載は「登録なし」になります。「登録なし」になっていれば、自己破産のブラックリストは解除されたと判断して問題ありません。

閉じる