夫が自己破産すると妻や子供名義の預金口座はどうなる?

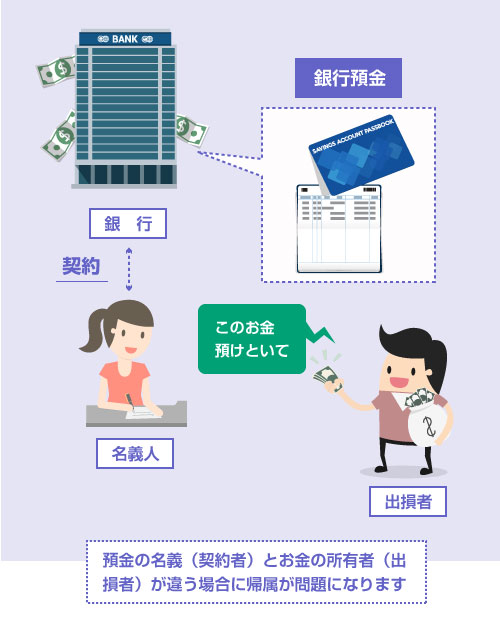

夫が自己破産しても、妻や子供の財産が没収されることはありません。同居家族とはいえ、法的には別人格だからです。ただし妻や子供名義の預金が、実質的に夫の財産とみなされる場合には、換価対象になる可能性はあります。原則として、裁判所は預金口座の「名義」で判断をします。しかし例外的に、その預金の原資が誰のものなのか?が問題になることがあります。

実は夫が消費者金融から多額の借入をしていて、近いうち自己破産することになりそうなんだけど・・・、夫が破産したら、私(妻)や子供名義の預金口座も没収されるのかなー?

であれば、夫の自己破産はあくまで夫個人の問題だから、奥さんや子供名義の財産は、破産手続きの対象にはならないよ。

例えば、妻名義の預金口座とか資産とかは、原則、無事だね。

私名義の預金口座には、1)普段の生活の支払いで使っている分、2)家計をやり繰りして頑張って貯めた分、3)独身時代から私が貯めてた分、の3つ通帳があるんだけど…、全部、大丈夫なの?

2)は、妻も働いていて収入があるのか、それとも全部夫の収入なのかにもよる。全部夫の収入だと少し微妙だけど…、でも妻名義の預金ならそもそも提出を求められない可能性もある。

じゃあ原資が全部夫の給与でも、専業主婦が自分名義の預金口座を開設して、家計をやり繰りしてコツコツ貯めてた分は、夫が自己破産しても取られない可能性もあるのね?

普段の生活で支払いに使ってる預金通帳は、私(妻)名義の預金でも、裁判所に通帳コピーを提出しないといけないってこと?

たくさん預金があると没収される可能性もあるのかな?

それに、あくまで夫世帯の家計収支を調べるために、家賃や光熱費、ローン等を支払ってる預金通帳のコピーを求められることがあるだけ。妻の財産を調査する目的じゃないから没収はないよ。

じゃあ子供名義の定期預金とかはどうなのかなー? 一応、子供名義の財産ではあるけど、元は私たち両親のお金だし、夫の破産で解約させられないかちょっと不安…。

最高裁でも「定期預金は名義ではなく、出損者(お金を出した人)を預金者と判断する」って確定判例が出てるし。原資が夫のお金なら、夫の財産(または夫婦の共有財産)とみなされる可能性はあるね。

預金が誰のものかの判断は難しいです。理屈上は、口座名義だけでなく「通帳や印鑑の管理は誰か?」「普段の出入金は誰がしてるのか?」「元々は誰のお金なのか?」などから総合的に判断すべきとされています。しかし実務上は、財産隠しなどが疑われる事情がない限り、形式的に名義だけで財産を判断する裁判所が多いです。管轄にもよるので詳しくは弁護士等に相談しましょう。

参考 → 自己破産におすすめの法律事務所を探す

- 夫が自己破産しても妻や子供名義の預金口座は、原則、破産対象ではない

- 夫の生活支出の調査のため、普段使用してる妻名義の通帳を見ることはある

- 定期預金は名義人ではなく出損者が実質的な預金者と判断される可能性あり

- 破産直前の預金の移転や財産隠し等がなければ、原則は名義で判断される

- どちらにせよ20万円を超えなければ同時廃止、又は自由財産拡張の範囲

1.定期預金の名義と出損者が異なる場合の最高裁判例定期預金の判断基準

2.普通預金で妻や子供名義のものは破産財団になるか?普通預金の判断基準

3.預貯金の額が20万円未満の場合はそもそも問題ない預金額が20万円未満の場合

4.妻名義の預金通帳のコピーを提出しないといけない場合通帳コピーの提出が必要な場合

妻や子供名義の定期預金・普通預金の破産手続きでの扱い

預金口座が誰の財産かは、基本的には名義で判断します。

しかし預金の名義と出損者(お金を出した人)が異なる場合には、実質的に誰の預金なのか?が問題になることがあります。

※ 契約名義人に対して、実際にお金を負担した人のことを「出損者」といいます。

今回のテーマとは違いますが、同じような話は保険契約にもいえます。

例えば、生命保険で保険契約者(名義)は妻だが、保険料を支払っている(出損者)のは夫といった場合に、実質的に保険の解約返戻金は誰の財産なのか?という問題です。

保険については、以下の記事を読んでください。

預金口座の場合も保険の場合も、基本的に考え方は同じです。

シンプルにいえば、「原則として名義だけで判断する。しかし全額を夫が出損しているような状況では、厳しい裁判所だと(妻名義でも)夫の財産と認定する可能性がある。また妻の財産と認めた場合でも、不当に夫の財産を減らす行為として否認権行使 ※ の対象になる可能性がある」といった感じです。

夫の自己破産前に、夫の財産を減らすような行為をすると、それは「詐害行為」となり破産管財人に否認されます。詳しくは以下の記事を読んでください。

また一口に「銀行預金」といっても、実は、定期預金と普通預金とでは微妙に所有者の判断基準が異なります。まずは定期預金の判断基準について、有名な最高裁判例を紹介しながら説明します。

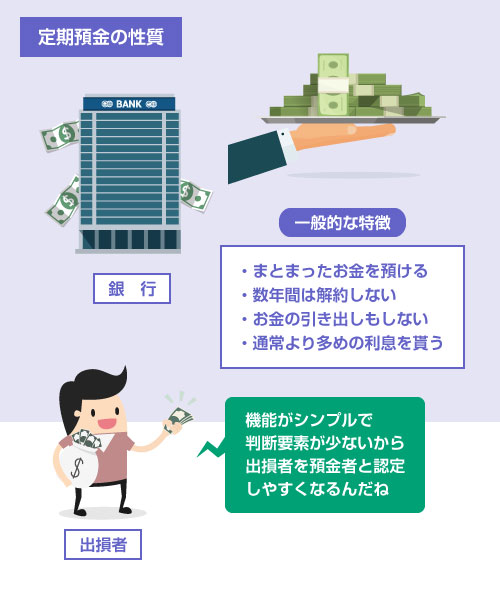

ご存知のように、定期預金とは、3年間など期間を定めてまとまったお金を預け入れ、3年後にまとめて利子を受け取るというタイプの預金です。

途中でお金を引き出して使用することは原則できません。

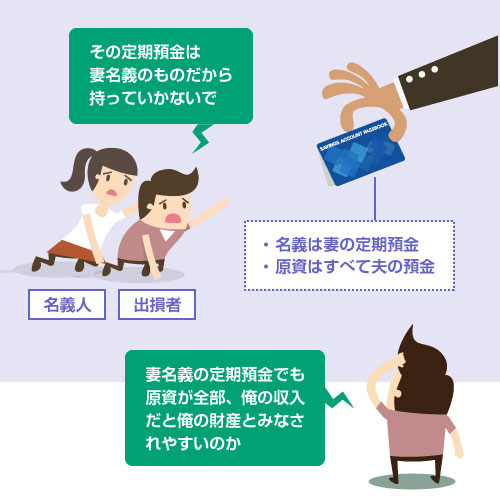

ということは、例えば、夫が預金を用意して、それを妻や子供の名義で定期預金にした場合、「実質的にその定期預金は夫の財産だ」という判断が成立しやすくなります。

これについては、昭和57年3月30日に最高裁が「記名式定期預金の場合でも、出損者を預金者と解するのが相当」とした有名な判例があります。

要するに定期預金というのは、「預けた貯蓄金と利子を誰が受け取る権利があるのか?」というだけの問題です。

ですので、明確に夫から妻への贈与があったとか、妻がそのお金を横領して自分の預金にする意思があった、といった事情がない限り、「そりゃ実質的にはお金を出した人の預金だよね。妻名義といっても、妻が夫の代わりに銀行に預けただけだよね」という判断がされやすくなります。

このように出損者を事実上の預金者と判断する考え方を「客観説」といいます。

預金口座が誰に帰属するのか?という問題については、判例や学説でも争いがあり、3つの見解が存在します。「客観説」「主観説」「折衷説」です。

このうち、定期預金については、客観説が最高裁での確定判例だとされています。

客観説と主観説の違い

| 学説 | 説明 |

|---|---|

| 客観説 | 口座名義の預金者(=預入行為者)ではなく、実際にお金を出した人(出損者)を預金者とする説。定期預金について、最高裁はこの説を採用している。 (昭和32年12月19日最高裁判例、昭和57年3月30日最高裁判例など) |

| 主観説 | 原則として口座名義人(=預入行為者)を預金者とすべき、という説。 出損者を預金者と解釈するのは、口座名義が代理であることを明確に表示していた場合(A 代理人 B)に限定されるべき、という考え方。 |

| 折衷説 | 原則として出損者を預金者と判断すべきだが、例外的に、名義人(=預入行為者)が、自己の預金であることを表示した場合には、名義人を預金者とする説。 |

ただし自己破産手続きの場合は、最初にも述べたように、基本的には名義だけで判断をする裁判所が多いです。

また自己破産の前(1年以内など)に、夫の預金通帳から多額の資金を移して妻や子供名義の定期預金にした、などの明らかな事情がない限り、そもそも妻や子供名義の定期預金は夫の破産とは無関係ですから、裁判所に申告する必要性がない場面もあります。

東京弁護士会「破産申立マニュアル」によると、自己破産の申立てにあたり裁判所に提出する必要のある資料は以下です。

(1)破産者名義の預貯金口座

(2)破産者が親族等の他人名義で貯蓄している預貯金(例えば、名義人である親族等の資産・収入のみではなく、債務者の資産・収入をも原資としている預貯金)がある場合には、破産者名義の預貯金と同様に記入

参考文献:商事法務「破産申立マニュアル」p402

ただし実際にどこまで厳密に申告する必要があるかは、定期預金をした時期や経緯にもよりますし、管轄裁判所によっても違いますし、担当弁護士の判断にもよります。

意図的に財産を隠したとみられると免責不許可 ※ 等の問題にもなりますので、自分で勝手に「これは申告しなくてもいいでしょ」と判断してはいけません。必ず代理人弁護士には隠さずに報告して指示を仰いでください。

現実的には、こちらのパターンも多いかもしれません。

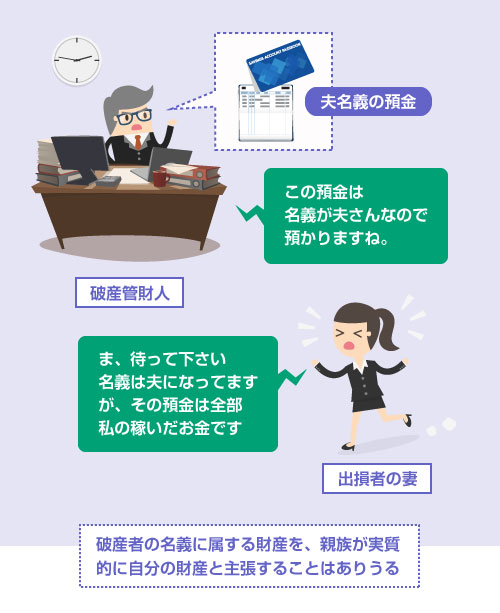

夫が自己破産する場合には、形式的には破産管財人は「名義」で財産の帰属を判断します。

ですので、夫名義の預金口座や保険はすべて原則として破産財団 ※ を構成し、その額が20万円を超える場合は管財事件 ※ となって没収されます。

しかし妻が「いや、保険は夫名義だけど保険料をずっと支払っていたのは私です」「夫名義の預金は、原資はすべて私のお金です」といって、破産管財人に対して財産の帰属を争う、というかたちは考えられます。

「夫名義だけど実質的には私の財産だ」ということを、妻の方から破産管財人に主張するパターンですね。

具体的な方法としては、実際に保険料を支払ってきた過去の通帳履歴などの疎明資料を添付して、裁判所に上申書を提出します。もちろん名義が夫である以上、簡単に認められるわけではありませんので、申立ての段階で弁護士によく相談してください。

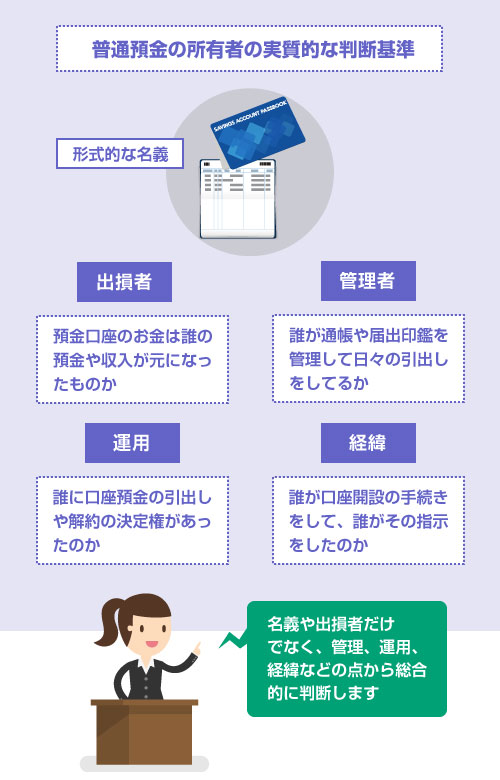

また「普通預金が誰の財産なのか?」の判断にあたっては、定期預金のように出損者だけでなく、以下の点などから総合的に判断されることになります。

- 預金原資の出損者は誰か?

- 預金通帳や届出印鑑を管理しているのは誰か?

- 普段から預入や引出しをしてるのは誰か?

- 預金口座のお金は普段、誰が何の目的で使用してたか?

- そもそも名義人は預金の存在を知っているか?

- 預金口座の引き出しや解約の決定権は誰にあるか?

- 口座開設の手続きをした(または指示した)のは誰か?

- もし贈与と主張するなら贈与税の申告をしたか?

普通預金の帰属については、平成15年2月21日の有名な最高裁判例があります。

興味がある方は以下のコラムを読んでください。

普通預金の帰属についての最高裁判例(※クリックタップで開閉)

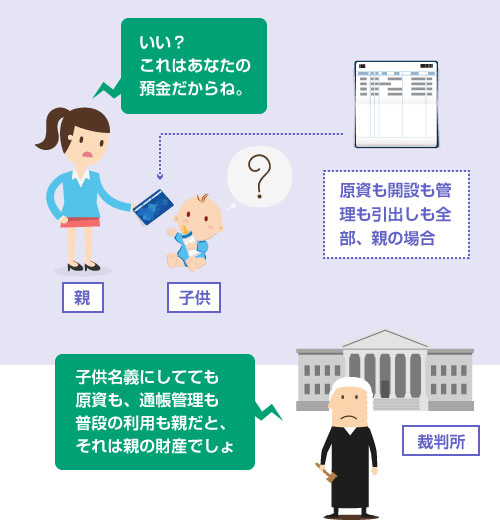

例えば、妻や子供名義の普通預金であっても、「原資はすべて夫の収入である」「夫の生活の支出のために利用してる」「夫が通帳や印鑑を管理し、普段からお金を引き出してる」などの状況の下では、事実上、夫の財産として認定される可能性はあります。

ちなみに上記の実質基準での判断は、自己破産よりもむしろ、相続税の税務調査のときなどに厳しく審査される傾向があります。自己破産のときの判断基準は、一般的にいえば、相続税の調査のときほど厳しいわけではありません。

子供名義の普通預金の場合

何度も繰り返しますが、自己破産の場面においては、家族名義の普通預金は原則として家族の財産です。夫が破産しても、家族の財産は関係ありません。

しかし子供名義の預金口座の場合、口座を開設してお金を用意するのも親、通帳や印鑑を管理するのも親で、子供は預金の存在すらも知らない、ということも十分ありえます。

さらに税金やローンの支払いのために、子供名義の預金を下ろして使っているなどの事情があれば、それは実質的に両親の共有財産とみなされても仕方ありません。

とはいえ、全てのケースで子供名義の預金が、親の財産と判断されるわけでもありません。

また前述のように「そもそも子供名義の普通預金を、自己破産の申立ての段階で申告する必要性があるか?」もケースバイケースです。

最終的には代理人弁護士の判断になりますので、よく弁護士に相談してください。

夫に内緒にしている私(妻)の独身時代からの貯金は取られますか?

妻名義の預金口座で、その原資も妻の特有財産(妻だけの財産)のケースなので、夫の自己破産とは全く関係ありません。

祖母から孫への贈与といった形であれば、子供名義の預金で、かつその原資も夫の収入ではありませんので、夫の自己破産とは関係ありません。子供名義の預金がすべて親夫婦の財産とみなされるわけではありません。

預貯金の額が20万円未満の場合はそもそも問題ない

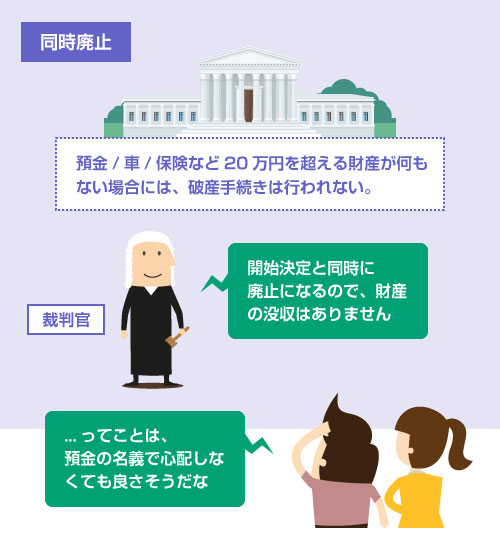

夫の財産とみなされるにせよ、妻や子供の財産とみなされるにせよ、いずれにしても預金額が20万円を超えない場合は、破産手続きの換価対象になりませんので大丈夫です。

銀行の預金額が20万円未満で、他に20万円を超える財産が何もない場合は、破産手続きは「同時廃止 ※」になります。同時廃止になった場合は、そもそも破産手続きが行われません(換価や配当がありません)ので、預金が没収されることはありません。

同時廃止の振り分け基準については、以下の記事を読んでください。

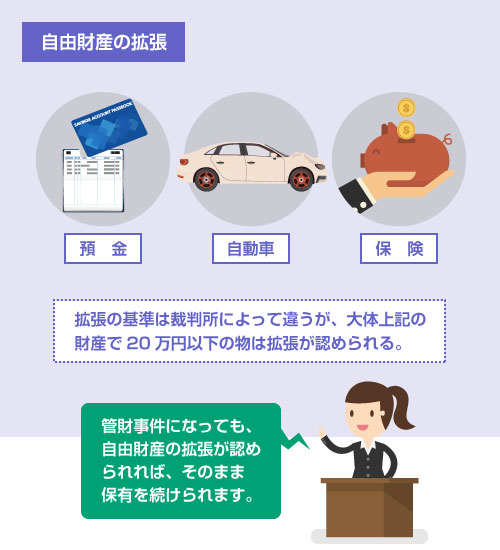

もし他に財産があって管財事件 ※ になった場合でも、預貯金の額が20万円未満であれば自由財産の拡張 ※ を申し立てることができます。

多くの裁判所では、現金と保険の解約返戻金、預貯金(普通預金)、車、などの財産を合計して99万円未満であれば、緩やかに自由財産の拡張を認めるという運用がされており、また20万円未満の預貯金は自動的に自由財産の拡張がなされます。

そのため、同時廃止、管財事件のどちらの場合でも、名義に関係なく20万円未満の預貯金は手元に残すことができます。

自由財産の拡張については、以下の記事を読んでください。

ちなみに大阪地裁では、普通預金を現金と同じように取り扱う運用がなされています。

そのため、大阪地裁であれば、現金と普通預金を併せて99万円までであれば、20万円以上の預貯金を持っていても自由財産とみなされ、同時廃止にすることができます(参考記事)。

妻名義の預金通帳のコピーを提出しないといけない場合

妻名義の預金口座でも、夫の生活実態を調査する上で必要がある場合には、通帳コピーの提出を求められる可能性があります。

申立ての時点で裁判所にコピーを提出しなければならない場合もありますし、裁判所に提出しなくていい場合でも、夫の世帯の家計収支表を作成するために、代理人弁護士に「見せて欲しい」と言われることもあります。

自己破産では、申立て直前の2カ月分の家計収支表を必ず裁判所に提出しなければなりません。破産者本人の収支だけでなく、同居家族を含む世帯全体の家計収支です。その家計収支表の作成のために、弁護士が「妻の通帳や給与明細も提出して」と指示するパターンがあります。

大阪地方裁判所では、以下の項目に関する通帳は必ず申立時に「財産目録」に記載しなければなりません。そのため、妻名義の通帳でも、以下の項目で使用している場合には、通帳コピーの提出を求められます。

- 破産者の給与振込口座

- 破産者のクレジットカードの引落用口座

- 家計の水道光熱費の引落口座

- 定期預金の積立口座

- 破産者のローン等の支払口座

参考資料:大阪地方裁判所「破産同時廃止申立てチェックリスト」、他

この辺りは管轄裁判所にもよります。

ただし妻名義の通帳コピーを提出しなければならないといっても、それはあくまで夫の財産や生活収支を調査するために「見られる」というだけで、妻の財産が奪われるわけではありません。

前述のように、妻名義の預金は夫の自己破産とは関係がありませんので、「夫から妻への破産前の預金の移動」「実質的に夫の預金と同視される事情」などがない限り、夫の自己破産によって妻の財産が減ることはありません。

閉じる