自己破産後は住宅ローンの審査は何年組めないの?

自己破産をすると、信用情報機関に事故の履歴が残ります。俗に言うブラックリストですね。信用情報機関には、JICCとCIC、全銀協(KSC)の3つがありますが、CICとJICCの場合は5年、全銀協の場合は10年、履歴が残ります。そのため、よく「自己破産をしてから10年間は、住宅ローンの融資審査には通らない」といわれます。実際はどうなのでしょうか?

前のこの記事でも解説していたように、自己破産の履歴は信用情報に最大10年間、残るんだよねー? ってことはやっぱり、住宅ローンは最低10年は組めないことになるのかなー?

- 自己破産をするとCIC,JICCに5年、全銀協に10年、信用情報に履歴が残る

- 全銀協は銀行系の信用情報機関なので、銀行住宅ローンは10年は厳しい

- フラット35の場合、10年未満でも頭金や年収、属性が良ければ可能性あり

- 最低でも5年は待ってCICやJICCは綺麗にする。できればクレヒスを作る

- 「成約残し」があると審査に通らないので、必ず信用情報は開示すること

1.銀行系住宅ローンか、住宅金融支援機構のフラット35か

2.最短でも6年!まずはCIC、JICCの信用情報をキレイに

3.自己破産が理由で本審査で否決されることはある?

4.ハウスメーカーには、自己破産のことは話すべき?

5.自己破産後に引越しをすると住宅ローン審査に有利?

銀行系住宅ローンか、住宅金融支援機構のフラット35か

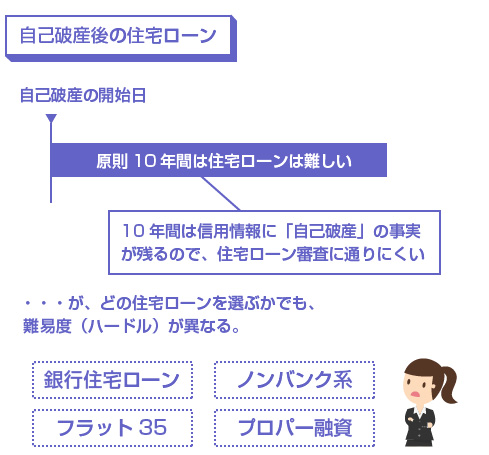

よく「自己破産をすると住宅ローンは10年間は組めない」といわれます。これは残念ながら原則、その通りです。前提として理解して欲しいのですが、自己破産してから10年未満で住宅ローンが組めるというのは全体でみると稀なケースです。

ただ、一口に住宅ローンといっても、「銀行系住宅ローンなのか」「モーゲージ系やノンバンクなのか」「フラット35なのか」「プロパー融資なのか」など選択肢がいくつかあります。

どの住宅ローンを申し込むかによって、自己破産歴に対するハードルが結構違うことも事実です。

もし自己破産をしてから10年未満で住宅ローン審査を申し込む場合には、闇雲に申し込むのではなく、それぞれの住宅ローンの特徴を理解して、少しでも可能性のある住宅ローンを選択する必要があります。

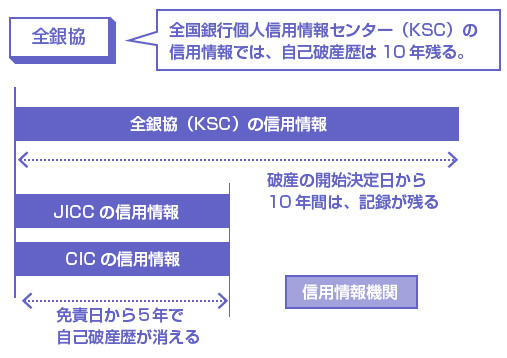

まず最初に重要なことですが、全銀協(全国銀行個人信用情報センター、通称:KSC)の信用情報からは、自己破産歴は10年間、絶対に消えません。

他の信用情報機関(CICやJICC)の場合は、いずれも5年間で破産歴は消えますが、全銀協の場合は10年間は自己破産歴が残ります。

住宅ローンの審査にあたっては、ほとんどの金融機関が全銀協の信用情報も確認します。だから「原則、無理」なのです。

これを前提として考えると「自己破産の免責日から10年未満だけど、どうしても住宅ローンを組みたい」という場合には、以下のどちらかの戦略を考えるしかありません。

- 全銀協に加盟していない(照会しない)機関で住宅ローンを組む

- 全銀協の自己破産歴だけで判断しない機関で住宅ローンを組む

この時点で、まず銀行系(都市銀行や地銀)の住宅ローンは難しいことがわかります。

全銀協はそもそも銀行系の信用情報機関です。「銀行なのに全銀協に加盟していない」ということは100%ありません。そのため、全銀協に自己破産歴が残っている状態で、銀行住宅ローンに申し込んでも、まず落ちると思った方がいいです。

また銀行系住宅ローンは、必ず本審査で保証会社による信用情報チェックが入ります。保証会社は自己破産歴に対して厳しいことが多く、これも銀行系住宅ローンが通過しにくい要因です。

ちなみに10年未満かどうかに関係なく、「自己破産のときに直接、踏み倒してしまった銀行や保証会社」の系列だと、今後もう住宅ローンは組めない可能性がありますので注意が必要です。

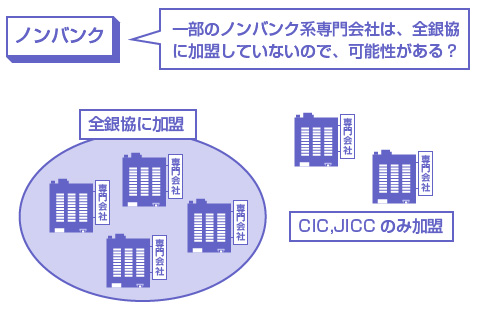

では一方、ノンバンク系といわれる住宅ローン専門会社はどうでしょうか?

ノンバンク系とは、住宅ローンのみを取り扱っている金融機関や会社のことをいいます。銀行系列ではないので、ノンバンクと呼ばれます。

住宅ローンのみを取り扱っている金融機関や保険会社。有名どころでは、SBIモーゲージ(現アルヒ)、日本住宅ローン(MCJ)、協同住宅ローン、優良住宅ローン、ファミリーライフ、全宅住宅ローン、トヨタファイナンス、など。

ノンバンク系の一部の会社は、全銀協に加盟していないケースがあり、審査で全銀協が照会されない可能性は僅かにあります。(CICやJICCの信用情報しかチェックしない可能性がある)。その場合、CICやJICCの破産歴は5年で消えますので、5年目以降は住宅ローン審査に通る可能性があります。

全銀協に加盟していなくても、CRIN情報といって一部の信用情報はCIC、JICCとも交換(開示)できる仕組みがあります。しかしCRIN情報の対象となるのは、延滞や代位弁済等の情報のみであり、官報の「自己破産」の情報は共有されません。

もっともノンバンク系の住宅ローンは金利が高いというデメリットがあります。自己破産歴のある方に一概にお勧めできるものではありません。

またSBIモーゲージ(現:アルヒ)や、協同住宅ローンなど、ノンバンク系でも普通に全銀協に加盟しているところも多くあります。こういうところでは、審査で全銀協がチェックされますので意味がありません。

全銀協の加盟業者の一覧は以下のページで確認できます。

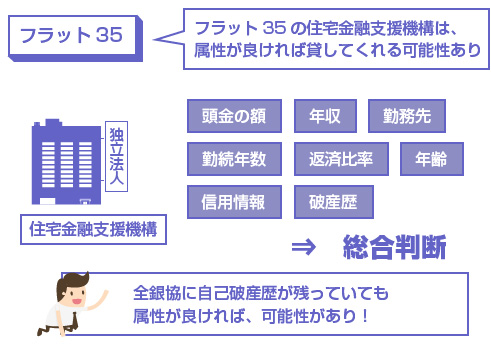

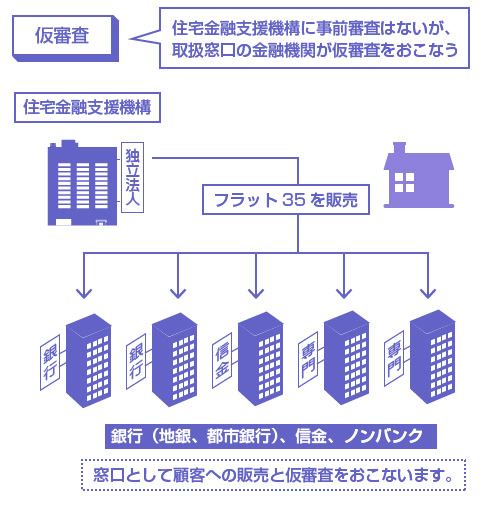

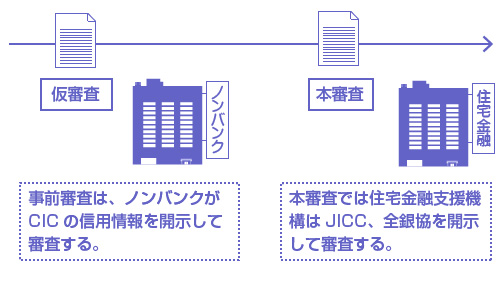

過去に自己破産歴がある方など信用情報がグレーな方で、住宅ローンを申し込むときによくお勧めされるのがフラット35です。

フラット35 の住宅金融支援機構は、もちろん全銀協にも加盟していますので、免責日から10年未満であれば自己破産していることはバレます。しかし住宅金融支援機構は、「自己破産歴がある」というだけで杓子定規に否決せずに、属性が良ければ柔軟に貸付することで知られています。

例えば、頭金をしっかり準備している、返済比率が低い、上場企業などに勤務していて年収が高い、勤続年数が長い、などのプラス要因があれば、自己破産歴というネガティブ要因をカバーできる可能性があります。

住宅金融支援機構では、事前審査はありません。本審査の一発勝負です。

ただしフラット35を申し込む際の、窓口となる金融機関により仮審査が実施されています。(フラット35は住宅金融支援機構に直接、申し込むわけではなく、提携している金融機関を経由して申し込みます)

この仮審査で否決されると意味がありませんので、どこからフラット35を申し込むかは重要です。通常、10年以内の自己破産歴がある場合は、ここでも銀行などは避けてノンバンク系のフラット35を申し込むことが多いです。

例えば、ファミリーライフ、アルヒ株式会社(旧SBIモーゲージ)、全宅住宅ローン、優良住宅ローン、一条住宅ローン、協同住宅ローンなどはいずれもフラット35を取り扱っています。

もちろん最終的には住宅金融支援機構の本審査に通過しないと意味がありません。仮審査はあくまで窓口となる金融機関による形式的な審査で、機構による本審査とは全く別のものです。

本審査や事前審査、仮審査のどの段階で、どの信用情報が確認されるかについては、まとめて後述します。

最短でも6年!まずはCIC、JICCの信用情報をキレイに

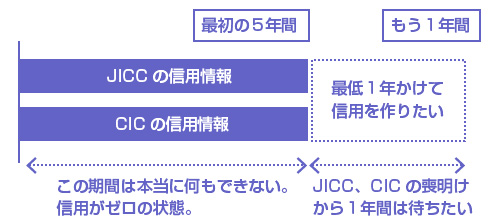

自己破産後、どんなに早くても住宅ローンを検討できるまでに6年はかかると思った方がいいでしょう。どんなに最短でも6年です。(本当は頑張って10年間待って、すべての信用情報をキレイにした方がいいのは言うまでもありません。)

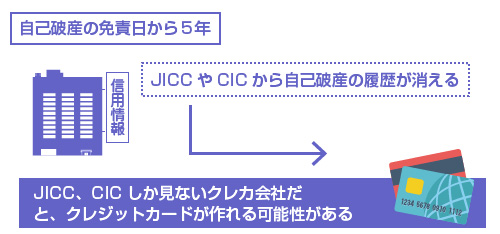

自己破産の免責日から5年が経過すると、CICとJICCの信用情報から自己破産歴が消えます。せめて、CICとJICCの個信くらいは白でないと話にならないので、最初の5年間はひたすら我慢して待ちましょう。何もできません。

早く住宅が欲しいのであれば、この期間に、頭金のために少しでも貯金をしたり、年収を伸ばすために頑張って働くことが重要です。

繰り返しますが、自己破産の免責日から5年が経過すると、CICとJICCの信用情報から自己破産歴が消えます。

すると、どうなるかというと、クレジットカードが持てるようになります。多くのクレジットカード会社はCIC、JICCまでしか照会しませんので、5年が経過すると新規でカードが作れるようになる場合が多いのです。

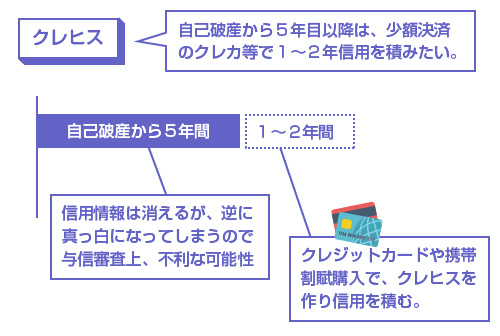

これを利用して、できれば1~2年間はクレジットカードの利用実績を作り、信用を積みましょう。

住宅ローン審査では、ある程度の年齢なのに信用情報が真っ白な状態だと、逆に与信審査で不利になる可能性があります。できれば住宅ローンを組む前に1年程度、良質なクレジットヒストリー(クレヒス)を作ることが望ましいです。そのため、「最低6年」は待った方がいいのです。

もし破産後5年でクレジットカードが作れたら、月数万円程度の決済でも十分なので、何かしらの月々の支払いをクレジットカードにして実績を作っておきましょう。またスマホの割賦購入(機種代の分割払い)などもクレヒスになります。

逆に、クレジットカードのキャッシング枠などは不要なので作らないでください。カードローンやキャッシングも手は出さない方がいいです。これらは返済を積み重ねても全くクレヒスにはなりませんし、ただの借入扱いになるため、与信審査上もマイナス要素です。

また、当然ながら1回でも支払いを遅延するくらいなら、最初からクレジットカードなんて作らない方がマシです。絶対に遅延はしないでください。

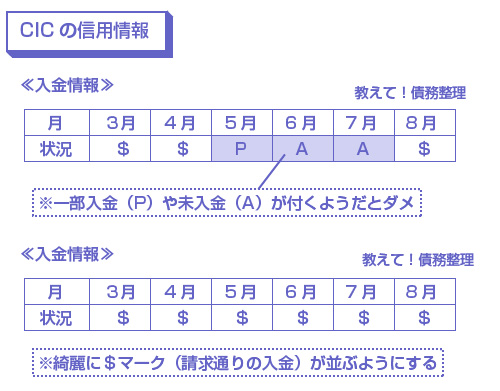

ただでさえ、全銀協(KSC)の信用情報に自己破産歴が残っている状態で、さらにCICの信用情報に遅延(「A」「P」マーク)が残るようでは、とても住宅ローン審査なんて通るわけがありません。

良質なクレヒスを作ること(CICの信用情報に綺麗に「$」記号が並ぶ状態)は理想ではありますが、別に必須ではありません。

自己破産歴がある方は、住宅ローンの審査を申し込む前に必ずすべきことがあります。信用情報の開示チェックです。

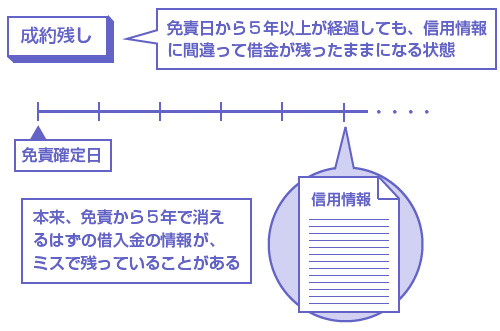

前述のように、JICC、CICの自己破産歴は通常、免責日から5年で消えます。しかしたまに、消費者金融やカード会社などの借入情報がそのまま残ってしまっていることがあります。これを「成約残し」といいます。

これは自己破産のときに、裁判所からすべての貸金業者にちゃんと「免責決定通知」が届いていなかった場合などにおこります。要は「消し忘れ」「漏れミス」で信用情報に借金が残ってしまっている状態です。

放っておくと、その借金はずーーーっと信用情報に残り続けることになりますので、そのまま住宅ローン審査を申し込んでも絶対に落ちます。これは非常に勿体ないです。

もし成約残しがあった場合には、自己破産の「免責決定通知」「免責確定証明書」などを貸金業者に送付して連絡すれば、消してくれます。

住宅ローン審査を申し込む前に、少なくとも必ず1回は自分でCIC、JICC、全銀協(KSC)の信用情報をすべて開示請求して、自分の目で一度、確認しておくようにしましょう。

信用情報の開示請求は自分でもできますが、「よくわからない」「面倒くさい」という場合は、行政書士事務所に依頼することもできます。

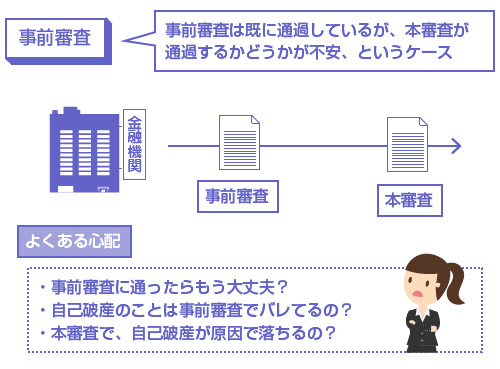

自己破産が理由で本審査で否決されることはある?

住宅ローンの審査には「事前審査」と「本審査」があります。

全銀協にまだ自己破産歴が残っている人で「事前審査」を通過した人からすると、「本審査で自己破産を理由に否決されることはあるのか?」「事前審査の段階で、もう自己破産はバレているのか? それとも、これから本審査でバレるのか?」というのが一番心配だと思います。

もちろん住宅ローンの審査で否決された理由というのは開示されませんので、最終的に「なぜ落ちたのか?」というのは本当のところはわかりません。ただ「事前審査の段階で、信用情報のチェックが終わっているかどうか?」というのは、1つの判断のポイントにはなると思います。

事前審査の段階で既に全銀協の個信チェックまで終わっていて、「自己破産していること」がバレている上で承認されたものであれば、本審査でも可決される可能性は高いでしょう。逆に、以下に当てはまるようなケースでは、本審査で否決される可能性もあります。

- 事前審査と本審査では、審査をする会社や機関が異なる場合

- 事前審査では、全銀協(KSC)の個信が照会されない場合

- 事前審査では、破産時の住所を記載した書類を提出していない場合

例えば、本審査の段階では住民票など過去の住所がわかる書面などを提出させられることが多いです。

もし自己破産後に引越しをしている場合、事前審査の段階では、自己破産をしていることがバレずに通過したものの、本審査にあたっての旧住所のチェックにより自己破産歴が見つかって否決される、という可能性はありそうです。

もう少し具体的に説明していきましょう。

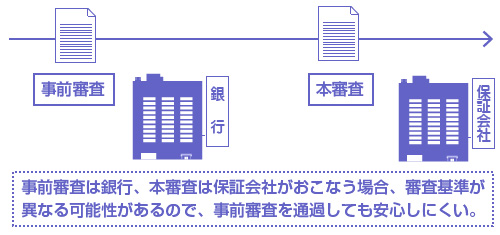

銀行住宅ローンの場合

一般の銀行住宅ローンの場合、事前審査は銀行がおこない、本審査は保証会社がおこなうことが多いようです。この場合、事前審査に通過していたとしても、本審査は違う会社が別の基準で行うわけですから、本審査で否決される可能性はあります。

もっとも銀行住宅ローンでも、保証会社が母体の銀行と同じ系列の場合は、事前審査の段階で保証会社も一緒に信用情報をチェックすることがあります。この場合には、既に信用情報のチェックは事前審査で終わっていることになりますので、本審査が自己破産を理由に否決されることは少ないでしょう。

機構のフラット35の場合

では、フラット35の場合はどうでしょうか?

フラット35の場合は、先ほども少し述べましたが、住宅金融支援機構による事前審査というものはありません。本審査での一発勝負になります。しかしフラット35を申し込む窓口となる金融機関では、ある程度、申込者が基準を満たしているかどうかをチェックしています。これを仮審査といいます。

フラット35の仮審査は、一般的な銀行住宅ローンの事前審査に比べると、通過しやすいことが多いです。あくまで窓口となる金融機関の簡易チェックに過ぎないからです。

またノンバンク系の会社を経由してフラット35を申し込んだ場合、仮審査ではCICやJICCしかチェックされない可能性もあります。(もちろん、本審査では住宅金融支援機構は全銀協もチェックします。)

そのためフラット35の場合は、仮審査の結果は「あまりアテにならない」場合があります。

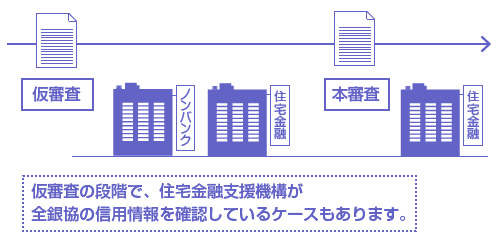

ただし一部のモーゲージ系では仮審査の段階で、住宅金融支援機構も信用情報をチェックしている場合もあります。この場合は、住宅金融支援機構が「この人は自己破産しているな」と理解した上で、仮審査を通過していることになります。

このように仮審査の段階で、住宅金融支援機構が既に信用情報をチェックしている場合は、本審査でも当然、通過する可能性は高くなるでしょう。

事前審査の段階で、どの金融機関や機構が、どの信用情報機関を照会しているかは、わかるのでしょうか?

もちろん後から信用情報を本人開示すればわかりますが、そもそも、事前審査の申込書にある「個人情報の取り扱いについて」や「個人情報取扱同意書」といった書面に記載されているはずです。

本人の同意なく個人情報を照会することはありませんので、事前審査の申込書などを確認すれば、どの信用情報機関で審査されているのかを把握することができます。

例えば、全宅住宅ローンの「フラット35の事前審査申込書」を確認してみると、以下のように記載されています。(参考リンク:全宅住宅ローン「各種届出書式ダウンロード」)

この2つの書類を確認すると、事前審査の段階で、全宅住宅ローンはCICの信用情報を、住宅金融支援機構はJICCと全銀協の信用情報を、それぞれ利用することに同意していることがわかります。(2015年11月時点)

このように事前審査の時点で、住宅金融支援機構が全銀協までチェックした上で通過している場合は、本審査で否決される可能性が少し低くなると思います。もちろんこれらはあくまで可能性の話ですので、注意してください。

ハウスメーカーには、自己破産のことは話すべき?

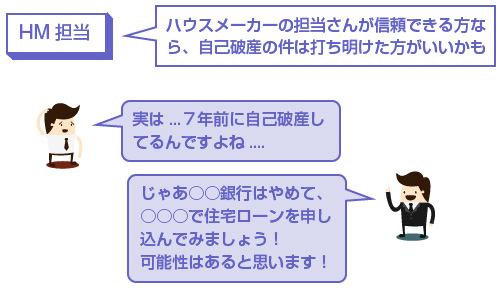

住宅を新築している場合、住宅ローンの斡旋もハウスメーカー(HM)の営業さんがやってくれるケースも多いでしょう。このときに、「自己破産歴があることを打ち明けるべきかどうか?」という問題があります。

もちろん、免責から10年以上が経過していて、完全に喪明けしてる場合は、敢えて伝える必要はありません。問題は、破産から10年未満で「まだ全銀協に破産歴が残っている場合」です。

もしハウスメーカーの担当さんが信頼できる人なのであれば、「10年未満に自己破産をしていること」「全銀協に破産歴が残っていること」は伝えておいた方がいいと思います。

それによって、金融機関の選び方が変わってくるからです。

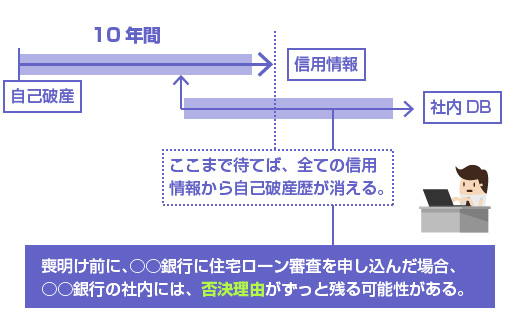

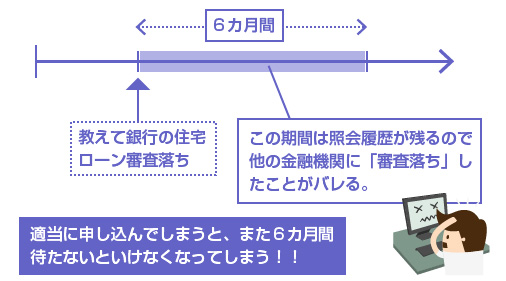

年収などの属性だけで判断して住宅ローンを申し込んでしまうと、前述のように信用情報の事故のせいで門前払いになる可能性があります。「とりあえず申し込むだけ申し込んでみればいいのでは?」と思うかもしれませんが、審査して落ちた記録は、その申し込み先の金融機関にはずっと残ります。

手当たり次第、申し込まない方がいい理由

一度、社内で審査した情報は(信用情報機関の登録期間に関係なく)ずっと社内で保有される可能性があります。自己破産から10年以上が経過した後も、審査に落ちた金融機関には「自己破産者のため、審査落ち」という情報がずっと残る可能性があるのです。

つまり見込みのない金融機関に手当たり次第、住宅ローンを申し込むと、あちこちに「私は過去に自己破産をしています」という履歴を宣伝してしまうことにもなりかねないのです。

また住宅ローン審査に落ちた履歴は、6カ月間は信用情報に残ります。もちろん「落ちました」という履歴は残りませんが、照会した履歴が残りますので、他の金融機関が見たときに「ああ、ここに申し込んでダメだったんだろうな」というのが一目瞭然でわかります。

逆に、ハウスメーカーの担当にあらかじめ自己破産歴を打ち明けておくと、優秀な方であれば一番可能性の高い住宅ローンを上手く見つけてきてくれる場合があります。

自己破産歴があっても通過しやすい金融機関などを知っている可能性もありますし、あらかじめ銀行の担当者に上手く伝えてくれる可能性もあります。

「過去に自己破産をしている」というのは非常に伝えづらいと思いますが、所詮は一時の恥です。隠したままにしていると審査期間中なども不安な想いをすることになりますし、カミングアウトして一緒に解決策を模索する方が気持ちも楽な場合が多いでしょう。

プロパーローンとは、保証会社を利用しない独自の住宅ローン商品のことです。つまり、銀行(地銀)や信金などが保証会社を頼らずに、自分でリスクを背負って貸し付ける住宅ローンです。

「保証会社を利用しない」ということは、保証会社の審査がない(審査はすべて銀行や信金がおこなう)ということですから、審査に通過する可能性は少し高くなります。

ただプロパーローンは、通常の銀行住宅ローンよりも金利が高く、かつ連帯保証人が必要になる場合が多いので注意が必要です。共働きの夫婦などで保証人を立てられる場合には、プロパーローンを検討するのもアリかもしれません。

自己破産後に引越しをすると住宅ローン審査に有利?

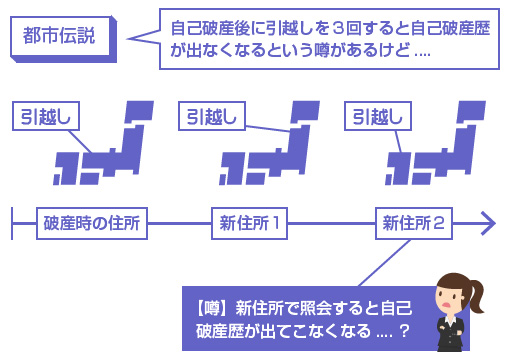

自己破産をした後に「3回以上引越しを繰り返すと、信用情報から自己破産の履歴が消える」という噂があります。そのため、自己破産後にわざわざ引越しをすることで、住宅ローン審査に有利になる(破産歴をごまかせる)という都市伝説があるようです。

実際のところの真偽はもちろん金融機関にしかわかりませんが、正直いってほとんど意味がないと思います。

普通に考えて、本当に「引越しをするだけで自己破産歴が出てこなくなる」なら、みんなやるでしょう。数千万円単位の住宅ローン融資を受けるのに、そんな浅はかな方法が金融機関に通用するとは到底思えません。

そもそも、なぜこのような噂が生まれたのかというと、おそらく以下が根拠でしょう。

- 全銀協に10年間残る自己破産の履歴は、官報情報である

- 官報に掲載される「自己破産」は、名前+住所の組み合わせで特定される

- 全銀協の信用情報の開示には、名前と住所が必要。

- 引越し後に新しい情報で本人開示すると、破産歴が出てこない

- 3回以上引越しすると、住民票や免許証の「前の住所」に破産時の住所が出ない

たしかに、全銀協の信用情報を自分で実際に開示してみると、「新しい住所」で開示の申し込みをした場合には、「官報情報」の欄に自己破産の履歴が出てこないようです。一方、「昔の住所」で開示の申し込みをした場合には、自己破産の履歴が出てきます。

ただ、金融機関が「官報」の掲載情報を調べる方法は他にいくらでもあります。官報が提供している有料の検索サービスもあります。名前や生年月日で照会すれば、いくらでも情報は見つかるでしょう。

あまりに短期間に引越しを繰り返している場合、「あれ、この人怪しいな」と思えば、そのまま審査に落ちる可能性もありますし、過去の住所がわかる書類を追加で提出させられる可能性も高いです。例えば、戸籍の附票などですね。

金融機関は、審査にあたって「過去の住所がわかる書面を提出してください」と言うことができます。それで終わりです。そのために、わざわざ住所を変更したり、まして転籍したりしても全く意味がありません。

そもそも、現在の勤続年数や年収といった属性が良ければ、「自己破産歴がバレていても、住宅ローン審査に通る可能性」はあります。審査理由は開示されませんので、こういったケースから「自己破産歴がバレずに住宅ローンに通過した」といった勘違いや噂が生まれたのかもしれません。

小手先の怪しい噂に惑わされることなく、真面目に「頭金を貯める」「しっかり働いて年収を上げる」「良質なクレヒスを作る」といった属性を上げるための努力をすべきです。

閉じる