自己破産前に滞納税金等を支払っても偏頗弁済にならない

一般的には、弁護士に自己破産を依頼して各債権者宛に受任通知 ※ を送付したり、自己破産の申立てをした後は、特定の債権者に対して個別に返済することは禁止されます。これを偏頗弁済 ※ といいます。しかし、住民税や固定資産税などの税金を滞納している場合は、この滞納分の税金を自己破産の直前に支払ったとしても、偏頗弁済にはなりません。

前回の記事 でも勉強したけど、税金の滞納分は、自己破産しても免責されないんだよねー?! それなら早く支払った方がいいと思うんだけど、自己破産前に支払っても大丈夫かな・・?

税務署や市役所も、自己破産の開始まで待ってくれるとは限らないもんね・・・。どうせ免責されないなら、延滞税が課されたり、滞納処分(※)で差押えられたりする前に、早く支払った方が安心だし。

誰かに税金の支払いを立替えて貰った場合は、その立替金の返済は、一般の私債権と同じように扱わないといけない。だから他の債権者への支払いを停止した後は、立替金の返済もしちゃダメだね。

- 破産法で「租税等の請求権」に分類されるものは、自己破産でも免責されない

- 租税等の請求権は、自己破産の直前に滞納分を支払っても偏頗弁済にならない

- 税金を他人に立替えて貰った場合は、立替金の返済は偏頗弁済になるので注意

- 欠勤中に会社が立替えた住民税や社会保険料も、破産債権として申告が必要

債務整理であなたの借金がいくら減るのか無料診断してみよう

「租税等の請求権」は例外として偏頗弁済の適用外となる

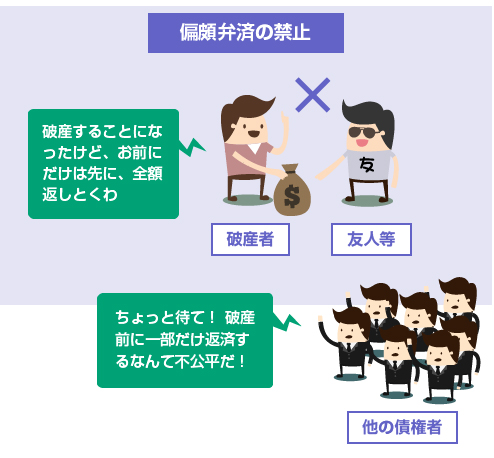

自己破産の直前期には「特定の債権者だけに返済してはいけない」というのが原則です。

具体的にいうと、弁護士から受任通知を送って各債権者への支払いを停止した後は、一部の債権者だけに返済することは許されません。他の債権者への返済をストップしておきながら、一部の債権者だけに返済するのは不公平だからです。

もし自己破産の直前に偏頗弁済をすると、管財人によって返済行為が否認される可能性があります(管財人が選任されると、自己破産の費用もかなり高額になります)し、最悪の場合、免責不許可事由になる可能性もあります。

偏頗弁済の詳しい要件などは、以下の記事を参考にしてください。

例えば、消費者金融やローン等の返済を停止しておきながら、職場からの借入金や、友人からの借金だけを優先的に返済するような行為が、典型的な偏頗弁済です。

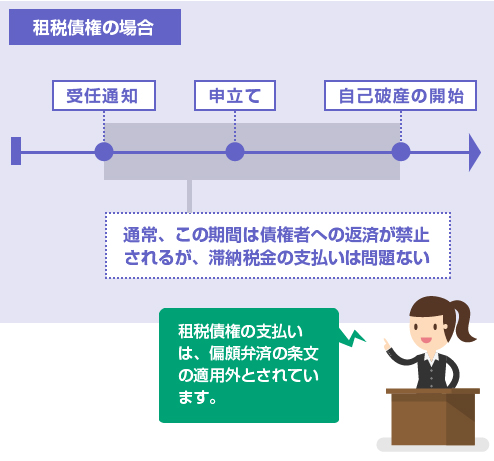

一方、租税等の租税債権の場合は、例外的に「租税等の債権」だけは、自己破産の直前であっても支払うことが認められています。

以下がその根拠条文です。

3項 前条第1項の規定(偏頗弁済の条文のこと)は、破産者が租税等の請求権または罰金等の請求権につき、その徴収の権限を有する者に対してした担保の供与または債務の消滅に関する行為には適用しない。(原文リンク)

意外とこの条文の存在を知らない方も多いのですが、破産法ではハッキリと「税金の支払いは、偏頗弁済の条文(破産法162条1項)の適用対象外だ」と明記されているんですね。

そのため、自己破産の直前に、滞納している市民税や固定資産税、国民健康保険や年金などの公租公課を支払ったとしても、偏頗弁済にはなりません。むしろ放置していると差押えを受ける可能性もありますから、払えるのであれば、早めに支払いましょう。

以下、破産法でいう「租税等の請求権」に分類されるものを列挙しておきます。

国税(所得税、贈与税、相続税など)、地方税(住民税、固定資産税、事業税など)、国民健康保険、国民年金、厚生年金、保育料、下水道使用料など

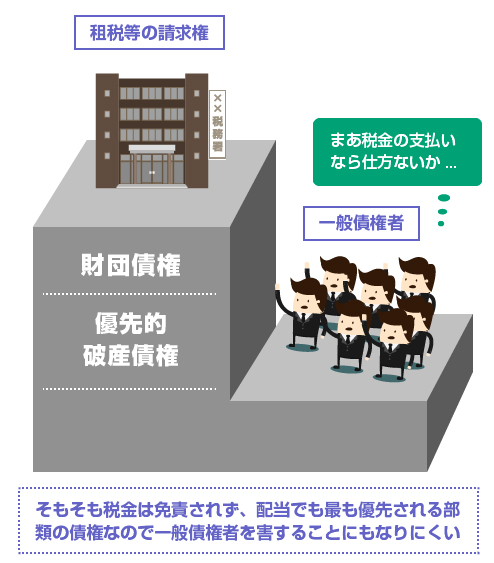

そもそも税金等の租税債権というのは、非免責債権ですから、どう転んでも自己破産では免責されません。

しかも破産手続き中も、ほとんどが「財団債権」か「優先的破産債権」のどちらかに分類されますので、もともと配当手続きにおいて最も優先される債権の1つです。つまり、優先的に支払ったとしても、他の一般債権者を害することになりにくいのです。

また租税債権の徴収にあたり、行政には「自力執行権」 ※ といって強力な徴収権限が与えられています。

そのため、自己破産の前であっても(裁判所に頼ることなく)自分たちで預金や給与を差し押さえることができますし、これらの差押えは自己破産が開始されても中断されません。つまり自己破産の直前であれ何であれ、滞納税金は早く支払わないと、給与などの財産を差し押さえられてしまう危険性があるわけです。

そのため、税金等の租税債権の場合に限り、自己破産の直前に滞納分を支払っても「偏頗弁済にはならない」ことになっているのです。他にも、罰金の支払いについても偏頗弁済とは見なされません。

税金を立替えて貰った場合、立替金の返済は偏頗弁済になる

少し注意が必要なのが、他の人に税金の支払いを立替えて貰った場合です。この場合、立替金は租税債権ではありませんから、自己破産の直前に返済してはいけません。偏頗弁済になります。

例えば、市民税や固定資産税の滞納分を、兄弟や友人に立替えて支払って貰ったとしましょう。この場合、友人の立替金は、破産債権として裁判所に申告しなければなりません。他の債権者に優先して、勝手に自分で返済することはできません。

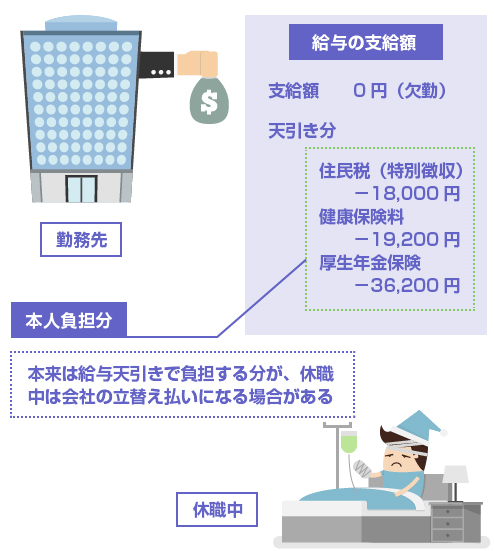

よくあるのが、傷病や労働災害によって数カ月以上に渡って会社を休職しているケースで、その欠勤期間中に、会社に住民税や社会保険料(厚生年金、健康保険)を立替えて貰っている場合です。

特別徴収の住民税や、社会保険料の本人負担分というのは、本来は、給与から天引きされるべきものです。しかし欠勤中で、給与が発生していない場合には、住民税や社会保険料はいったん会社が立替えて、その分を後日、本人に請求するかたちになります。

この場合、会社が立て替えていた住民税や社会保険料の返済分を「租税等の請求権」として扱うことはできません。

あくまで債権者は会社ですから、一般の私債権と同じ扱いをしなければなりません。つまり、通常の破産債権 ※ として「債権者一覧表」に記入して、裁判所に申告する必要があります。

「会社に自己破産がバレると困る」という気持ちはわかりますが、自己破産前に、他の債権者より優先して立替金を返済すると、偏頗弁済になってしまいます。この辺りの対応は、よく担当の弁護士さんと相談して決めてください。

閉じる