自己破産後に起業して融資を受けたり取締役に就任できる?

自己破産をした後でも、起業したり取締役に就任することは問題ありません。現行の会社法では、破産者でも取締役に就任することはできますし、また破産者でも会社を創業することに制限はありません。民間の銀行から融資を受けられなくなる、という不利な点はありますが、日本政策金融公庫などの公的融資による資金調達は検討できます。

自己破産をした人がすぐに起業したり、会社の取締役や代表者に就任するのって難しいのかなぁ? しばらく時間を空けないとダメだったりするの?

じゃあ「自己破産した後は、一定期間、取締役になったり会社を創業したりできない」っていう法律上のルールや制限は別にないのね?

すぐに再チャレンジしても大丈夫なんだ。

でも自己破産すると、信用情報機関(※)に5年~10年ブラックリスト登録されるよね。そしたら、どの銀行からも融資を受けられないし、実質的には起業なんて出来ないんじゃないの?

でも民間銀行からの融資が難しくても、公的融資を検討する手はある。例えば、日本政策金融公庫では「再挑戦支援融資」という、過去に廃業した人向けの融資制度がある。

さすが国金(政府系の金融機関)だね。もちろん必ず借りれるってワケじゃないだろうけど…。自己破産した人でも借りれる可能性がある、ってだけでも結構凄いよね。

運転資金として限度額4800万円以内で資金調達できる可能性がある。

他にも、地域によっては、信用保証協会に「再挑戦保証制度」があるから、市区町村の制度融資を利用できる可能性もあるよ。

それに、自己破産したばかりで自己資金もほとんどないんだけど…。自己資金がなくても、例えば、日本政策金融公庫で開業資金を借りられたりするのかな?

- 過去に自己破産していても、取締役への就任や会社の設立は問題なく可能

- ただし信用情報機関に自己破産歴が登録されるので、融資が受けにくくなる

- 日本政策金融公庫であれば「再挑戦支援融資」という廃業者向けの制度がある

- 公庫の融資には自己資金が必要。通常、借りれるのは自己資金の2倍まで

- 他に商工中金の再チャレンジ支援貸付、信用保証協会の再挑戦保証等もある

1.自己破産後の起業では、資金調達は公的融資に頼るべき自己破産後の起業は公的融資で

2.自己破産しても借りれる?日本政策金融公庫の再挑戦支援融資日本政策金融公庫の再挑戦支援

3.無担保・無保証人でも借りれる「新創業融資」って何?公庫の「新創業融資」って何?

4.信用保証協会や商工組合中央金庫の再挑戦支援制度信用保証協会の再挑戦支援

5.諦めなければ、何度でもチャンスはある

自己破産した人でも取締役に就任したり会社を設立できる

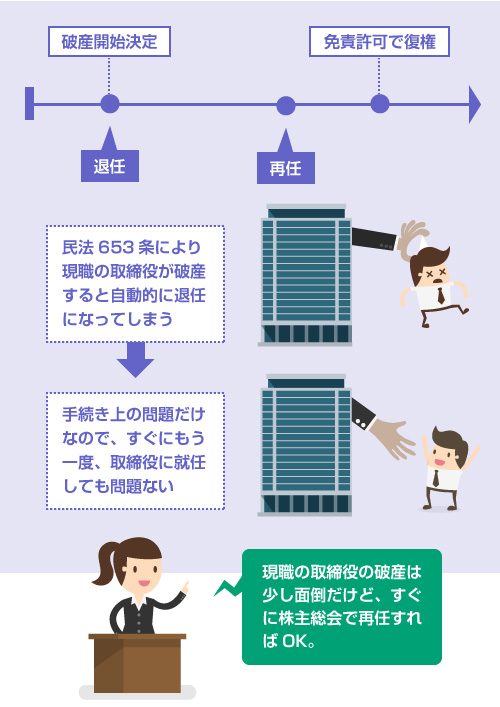

自己破産をした人でも、取締役や代表取締役に就任することは可能です。

先生の会話にもあるように、民法の規定上、現職の取締役が自己破産をする場合には、委任契約が自動的に終了してしまうため、一度は退任しなければならない、という面倒な不都合はあります。

しかし翌日にすぐに臨時株主総会を開いて、再び取締役に就任しても問題ありません。

破産後にもう一度、株主総会で取締役に就任するための手続きや、議事録の作り方については、以下の記事を参考にしてください。

いずれにしても現行の会社法では、破産者は取締役の欠格事由ではありません。

そのため、破産者が取締役に就任したり、会社を創業(設立)することについての法的な制限はありません。

昔の商法の時代でも、免責許可を得て復権 ※ すれば、取締役に就任することはできました。

今はさらに一歩進んで、復権をしていなくても取締役に就任できるようになっています。

しかし現実的には、経営者が一度、会社を潰して自己破産してしまうと、金融機関からの信用を失うという問題があります。

具体的には、CIC、JICC、全銀協などの信用情報機関にブラックリスト登録されてしまいます。

自己破産の場合、CICとJICC(消費者金融やカード会社系列)には5年間、全銀協(銀行系列)には10年間、「破産した事実」が記録されます。

すると、自己破産から5年~10年間は、民間の金融機関での与信審査が不利になります。

自己破産から5年間はクレジットカードを作れない可能性が高いですし、10年間は銀行からの融資が受けにくくなります。

そのため、開業資金や最初の運転資金をどうするか?という問題があります。

最低限の元手は、復活のためにコツコツと自分で貯めるしかありません。

しかしそれに加えて、日本政策金融公庫の「再挑戦支援融資」や「新創業融資」などの公的融資制度は、強力な味方になります。

実際に、自己破産歴がある人でも、日本政策金融公庫から数百万円の融資を受けることができた、という事例はたくさん存在します。諦めずに再起を目指しましょう。

自己破産しても借りれる?!政策公庫の再挑戦支援融資

「再挑戦支援融資」は、過去に廃業歴のある個人や法人経営者を対象に、事業のための設備資金や運転資金を融資してくれる日本政策金融公庫の融資制度です。

詳しくは、こちらの 公式ページ もご覧ください。

日本政策金融公庫には、「国民生活事業」と「中小企業事業」があり、どちらの窓口にも再挑戦支援融資があります。まずは身近な「国民生活事業」の方の、融資制度から紹介します。

国民生活事業の再挑戦支援融資

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに開業する方、または開業後概ね7年以内の方で、以下の全てに該当する方。 廃業歴等を有する個人または廃業歴等を有する経営者が営む法人廃業時の負債が新たな事業に影響を与えない、整理の見込み等がある廃業の理由・事情がやむを得ないものである |

| 使途 | 新しい事業の設備資金、運転資金 |

| 融資限度額 | 7200万円(うち運転資金は4800万円) |

| 利率 | 基準利率(例:無担保融資の場合、年利1.81~2.40%) 女性、30歳未満の若者、55歳以上のシニアは、優遇金利あり技術やノウハウに新規性がある場合は、優遇金利あり |

| 返済期間 | 設備資金(20年以内)、運転資金(7年以内) |

| 担保・保証人 | 支店窓口で要相談 |

出典:日本政策金融公庫-国民生活事業「再挑戦支援資金」

ポイントは、過去に事業に失敗して廃業した人で、「既に債務整理などをしている」「廃業の理由がやむを得ない事情だった」という2点です。自己破産した方も含まれますが、倒産した理由に違法行為や着服などがあった場合は、融資を受けられない可能性があります。

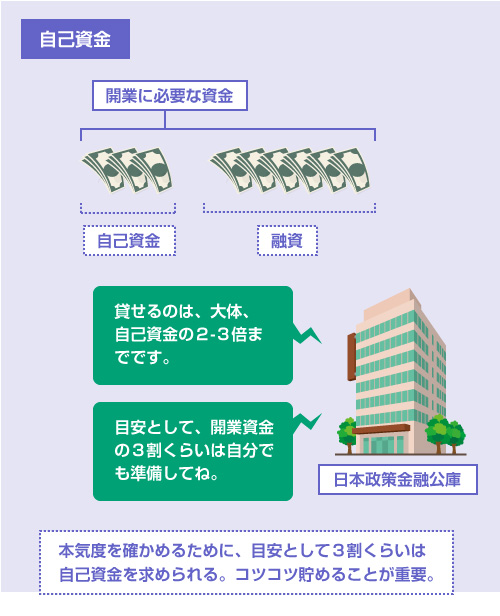

担保・保証人については「要相談」とありますが、原則として、保証人か担保のどちらかが必要になります。また自己資金として、通常、開業資金の3割程度のお金の準備が必要です。

以下、自己資金についての日本政策金融公庫の公式ページQ&Aです。

一概にはいえませんが、「2013年度新規開業実態調査」(日本政策金融公庫 総合研究所調べ)によると、創業資金総額に占める自己資金の割合は27%となっています。

出典:「創業計画Q&A」

ただし少し厳しい条件を満たせば、「新創業融資」という制度を併用して受けられる可能性があります。

この制度は、「再挑戦支援融資」制度をベースに、無担保・無保証人・自己資金なしでも、限度額3000万円(うち運転資金1500万円)の範囲で融資を受けることのできる特例措置です。詳しくは後述します。

日本政策金融公庫には、「再挑戦支援融資」の他にも、「新規開業融資」「新創業融資」など、さまざまな融資制度があります。

しかし日本政策金融公庫の融資制度に詳しい方であれば、ご存知かもしれませんが、上記の「再挑戦支援融資」は、対象者以外の部分は「新規開業資金」の融資制度と、ほとんど全く同じものです。

(新規開業資金については、こちらの 公式ページ をご覧ください。)

一方、「新創業融資」というのは、これらの「新規開業融資」「再挑戦支援融資」などの融資制度をベースにして、さらに有望な創業者については、自己資金を免除したり、無担保・無保証人での融資を認める、という特例措置という位置づけになっています。

新創業融資の利用条件

| 項目 | 内容 |

|---|---|

| ベースの融資制度 | 「再挑戦支援資金」「新規開業資金」「女性、若者/シニア起業家資金」など |

| 主な対象者 | 新たに事業を始める、または事業開始後まだ2期分の税務申告を終えていない方で、かつ以下のいずれかに該当する場合。 雇用の創出を伴う事業を始める方現在勤務している企業や同業種に通算6年以上勤務していて、かつ同じ業種で事業を始める方大学等で習得した技能と密接に関連した職種に継続して2年以上勤務し、それに密接した業種の事業を始める方産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方地域創業促進支援事業や、公庫が参加する地域創業支援ネットワークから支援を受けて事業を始める方 |

| 自己資金の要件 | 創業資金総額の10分の1以上の自己資金 |

| 自己資金の免除 | 以下の要件に該当する場合は、自己資金がなくてもOK。 技術・ノウハウ等に新規性がある経営革新計画の承認を受けている新商品の事業化に向けた研究開発のため、生産に6カ月以上かかり、かつ3年以内に黒字化が見込める |

| 融資限度額 | 3000万円(うち運転資金1500万円) |

| 担保・保証人 | どちらも原則不要 |

| ベースの融資制度 |

|---|

| 「再挑戦支援資金」「新規開業資金」「女性、若者/シニア起業家資金」など |

| 主な対象者 |

| 新たに事業を始める、または事業開始後まだ2期分の税務申告を終えていない方で、かつ以下のいずれかに該当する場合。 雇用の創出を伴う事業を始める方現在勤務している企業や同業種に通算6年以上勤務していて、かつ同じ業種で事業を始める方大学等で習得した技能と密接に関連した職種に継続して2年以上勤務し、それに密接した業種の事業を始める方産業競争力強化法に規定される認定特定創業支援事業を受けて事業を始める方地域創業促進支援事業や、公庫が参加する地域創業支援ネットワークから支援を受けて事業を始める方 |

| 自己資金の要件 |

| 創業資金総額の10分の1以上の自己資金 |

| 自己資金の免除 |

| 以下の要件に該当する場合は、自己資金がなくてもOK。 技術・ノウハウ等に新規性がある経営革新計画の承認を受けている新商品の事業化に向けた研究開発のため、生産に6カ月以上かかり、かつ3年以内に黒字化が見込める |

| 融資限度額 |

| 3000万円(うち運転資金1500万円) |

| 担保・保証人 |

| どちらも原則不要 |

出典:日本政策金融公庫-国民生活事業「新創業融資」

要するに、「再挑戦支援融資」「新規開業融資」などをベースにして、さらに細々とした条件を満たすことで、「自己資金免除」「無担保・無保証人」(ただし融資限度額は1500~3000万円まで)という優遇条件でお金を借りることができる特例措置になっています。

ただ、上記の条件を見ていただければわかるように、「美容院やクリーニング店を開業する」「飲食店を開く」といったほとんどの一般的な個人商店には当てはまりません。

そのため、自己破産した方が「再挑戦支援融資」を普通に申し込む場合には、自己破産したという事実自体が不利に働くことはありませんが、通常は、自己資金の準備や保証人の用意といった条件が必要になります。

詳しくは、国民生活事業の窓口で相談してください。

日本政策金融公庫には、「国民生活事業」と「中小企業事業」の2つの窓口があります。

これは、もともと日本政策金融公庫が、国民生活金融公庫と中小企業金融公庫を統合して作られたことに由来しています。

この2つの窓口には、どちらも「再挑戦支援融資」があります。

利用対象者や使途、返済期間などの条件はほとんど同じですが、融資限度額が大きく異なります。

融資限度額

| 窓口 | 限度融資額 |

|---|---|

| 国民生活事業 | 7200万円(うち運転資金4800万円) |

| 中小企業事業 | 7億2000万円(うち運転資金2億5000万円) |

参考:日本政策金融公庫-中小企業事業「再挑戦支援資金」

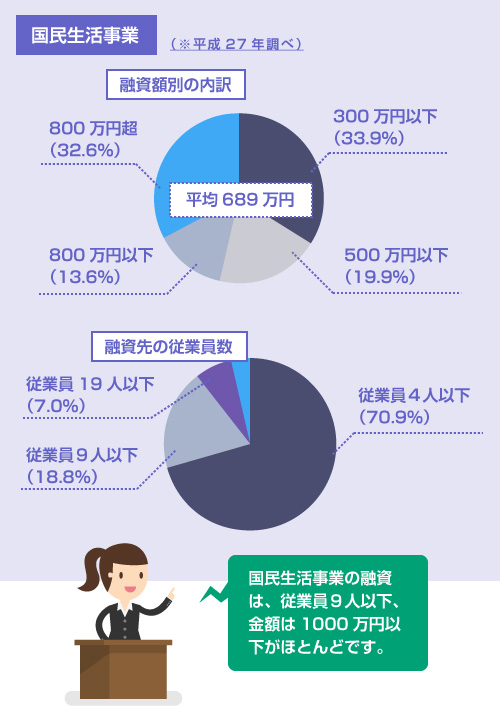

国民生活事業の管轄となるのは、主に従業員が10人未満の会社や商店です。

平成27年度の調査によると、国民生活事業の融資先は、従業員9人以下の企業が89%、1社あたりの平均融資残高は689万円、無担保融資が全体の81.3%、となっています。

一方、中小企業事業は、従業員を数十人以上抱えていたり、資本金が5000万円を超えるような、比較的、大きい企業に対して融資をする窓口です。製造業や物販、建設業などで、1社辺りの平均融資額は1億2900万円(平成27年度)となっています。

基本的には、個人商店で数百万円の創業融資であれば、国民生活事業の窓口になります。

わからなければ、支店窓口に相談してみてください。

信用保証協会や商工組合中央金庫の再挑戦支援制度

信用保証協会にも、「再挑戦保証」などの制度が用意されている場合があります。

信用保証協会というのは、中小零細企業や個人事業主がお金を借りやすくなるように、その保証を請け負っている公的な保証機関です。特に、県や市町村などの自治体による「制度融資」は、必ず信用保証協会の保証を付ける仕組みになっています。

これを「信用保証協会付融資」ともいいます。

会社の創業者が、最初に頼れる公的な融資制度というのは、前述の「日本政策金融公庫の融資制度」か、この「信用保証協会付融資」のどちらかしかありません。そして後者についても、地域によっては再挑戦支援の制度が用意されています。

例えば、横浜市には、「創業おうえん資金」という制度融資があります。

また「再挑戦支援事業」という事業があり、過去に倒産や廃業を経験した経営者に対して、公認会計士や経営コンサルタントをアドバイザーとして派遣し、相談を実施する支援事業をおこなっています。

そして横浜市の信用保証協会では、過去5年未満に廃業した方を対象に、横浜市の再挑戦支援事業の支援を受けることを条件として、限度額1000万円以内で制度融資の保証を受けることができます。

横浜市の保証協会の再挑戦保証

| 項目 | 内容 |

|---|---|

| 特徴 | 廃業後5年以内に事業を開始する人向けの、横浜市と横浜市信用保証協会による制度融資 |

| 対象者 | 過去に事業を経営状況悪化により廃業させたことがある人事業の廃止や解散から5年未満の人横浜市の再挑戦支援事業を受けている人 |

| 融資(保証)限度額 | 1000万円以内 |

| 信用保証料 | 全額免除 |

| 保証人・担保 | 法人の場合、原則、代表者個人を連帯保証人とする。他の連帯保証人は不要。 担保は必要に応じて求められる可能性あり。 |

| 特徴 |

|---|

| 廃業後5年以内に事業を開始する人向けの、横浜市と横浜市信用保証協会による制度融資 |

| 対象者 |

| 過去に事業を経営状況悪化により廃業させたことがある人事業の廃止や解散から5年未満の人横浜市の再挑戦支援事業を受けている人 |

| 融資(保証)限度額 |

| 1000万円以内 |

| 信用保証料 |

| 全額免除 |

| 保証人・担保 |

| 法人の場合、原則、代表者個人を連帯保証人とする。他の連帯保証人は不要。 担保は必要に応じて求められる可能性あり。 |

出典:横浜市信用保証協会「創業おうえん資金(再挑戦)」

このように信用保証協会の保証制度には、1)全国の信用保証協会で統一のもの、2)各地域のさまざまな制度融資と結びついた特有のもの、の2種類があり、再挑戦支援の保証制度があるかどうかは、地域の制度融資にもよります。

(もし再挑戦の保証制度が用意されている場合には、おおむね、廃業から5年以内、融資限度額は1000万円以内、という条件になっている場合が多いようです。)

再挑戦の支援制度があるかどうかは、お近くの信用保証協会の窓口に問い合わせてみてください。

最後に紹介するのは、あまり有名ではありませんが、商工組合中央金庫(商工中金)の再チャレンジ支援貸付です。

商工組合中央金庫も、政府系の金融機関なので、こちらも公的融資の一種です。

商工中金でも、平成19年4月9日から、過去に事業に失敗した人を対象とする「再チャレンジ支援貸付」が開始されています。詳しくは 公式ページ をご覧ください。

基本的な条件は同じようなものです。

- 新たに開業する、または開業後5年以内の事業者が対象

- 過去に廃業歴を有する個人事業主、または経営者が対象

- 既に破産や民事再生等で負債を整理していること

- 廃業の理由がやむを得ないものであること

- 使途は、設備資金(15年以内)・長期運転資金(7年以内)

- 原則として、代表者の保証が必要。担保は相談。

この商工中金の再チャレンジ支援貸付では、貸付限度額は定められていません。

決算書や売上資料、事業計画書などをもとに融資審査を受けることになります。

最後に

このように、自己破産した人にも再起の道はたくさんあります。

法律も公的な融資制度も、破産者の方の再チャレンジを応援しています。今はもう「経営に一度失敗したら終わり」「一生、失敗者の烙印を押される」という時代ではありません。

もちろん迷惑をかけた債権者や従業員に申し訳ないという気持ちはあるかもしれません。

しかし一度しかない人生、諦めても仕方ありません。月並みですが、あのドナルド・トランプ氏も過去に4度も自己破産申請しています。

諦めなければ、何度でもチャンスはあります。

閉じる