生活保護受給中に新しく借金(キャッシング等)はできる?

生活保護の受給中にキャッシング等でお金を借りる行為は、基本的に一切メリットがありません。法律上、明確に禁止されているわけではありませんが、キャッシング等で借りたお金はそのまま収入認定されますので、その分、生活保護の受給額が減ります。その上、返済義務だけは残るため、全く意味がありません。一定の条件を満たせば、「収入認定されない」ケースもありますが、それでも高金利な民間のキャッシングに手を出す意味はなく、生活福祉資金等の公的機関で借りるべきです。

生活保護を受給している人は、やっぱり「借金は禁止」だよねー? 生活保護の受給中の人がキャッシングやカードローンとかで、お金を借りたら生活保護は廃止になるのー?

しかも貸金業者への10万円の返済義務は残るわけだし。それじゃあ本当に全く意味ないよね。

生活保護者は事実上、借金が禁止されているといっても、別に間違いじゃなさそう。。 じゃあ生活や医療のため、仕事や学校のためにどうしてもお金が必要な場合でも、どうしようもないのかな?

じゃあ、「事業や就学のため」といった正当な目的があって、かつ、公的機関(社会福祉協議会とか)からの借入であれば、生活保護費を減らされずに済む場合もあるってこと?

- 生活保護の受給中は、キャッシングやカードローン等の借金は原則NG

- 収入認定されて、その分の生活保護費の支給額が減るので全く意味がない

- 自立更生のための必要最小限の借入金は、事前承認があれば許可される

- 事前承認があれば、借りたお金は収入認定されない。生活保護も減らない

- 事前承認にあたり自立計画書の提出が必要になる可能性がある

1.生活保護の受給中であっても認められる借金について

2.借金をしても事前承認があれば収入認定されないもの

3.「自立更生のため」ならいくらまで借金ができるの?

4.生活福祉資金や母子福祉資金の借入なら全部OKなの?

5.借金の返済(償還金)が収入から控除できるケースは?

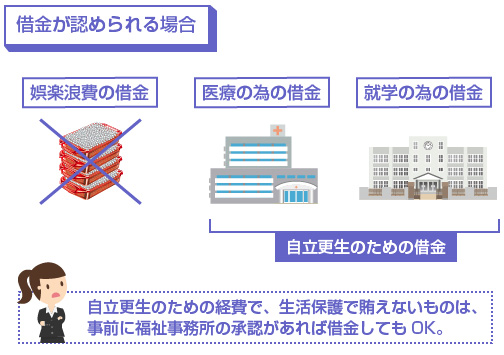

生活保護の受給中であっても認められる借金について

生活保護の受給中でも、「借入金を利用する目的」と「借入の金額」によっては、借金が認められる場合もあります。ただし、パチンコや浪費のためにキャッシングやカードローンでお金を借りたい、というのは論外です。

そうではなく、例えば、「中学に通う息子のために修学旅行費が必要」といった場合(これは生活保護の「高等学校等就学費」の対象とならないため、生活保護で賄えません)や、「入院にあたって、差額ベッド代や保険適用外の薬が必要」(生活保護の「医療扶助」の対象外です)といった理由でお金が必要なケースです。

こういった将来的な自立更生のために役立つ目的の場合には、生活保護費で賄えない分について、借金をすることが認められる可能性があります。ただし、事前に福祉事務所の承認を得る必要がありますので、必ずまず先にケースワーカーに相談してください。

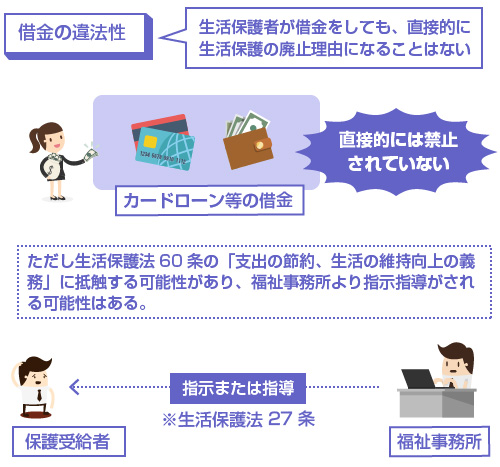

そもそも、生活保護者であっても借金すること自体は、違法ではありません。

厳密にいえば、生活保護法60条の「生活上の義務」に違反する可能性はありますが、それによって直接的に、罰則の対象となったり生活保護の廃止理由にはなることはありません。

(ただし福祉事務所から指導を受ける可能性はあります。指導を受けた上で、それに従わなければ、結果的に生活保護の廃止理由になります。)

ではもし法律上、直接的に借金が禁止されていないのだとすれば、ここでいう「借金することが認められる」というのは、どういう意味なのでしょうか? なぜ福祉事務所に借金することを認めて貰わなければならないのでしょうか?

実利的には以下の2つの意味があります。

借金が認められると

- 事前承認されて借りたお金は、収入認定されない(生活保護費が減らない)

- 事前承認されて借りたお金の返済額は、収入からの控除が認められる

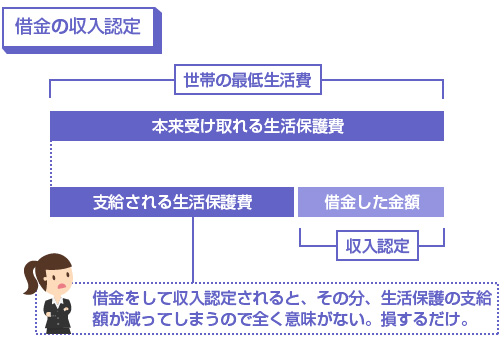

まず福祉事務所から承認を得ていない借金は、原則、すべて「収入認定」されてしまいます。つまり「収入があった」と見なされてしまうので、その分、月々の生活保護支給額が減らされてしまうことになります。

もちろん、生活保護の支給額が減らされたところで、借金の返済義務があることは変わりません。つまり、借りた金額分だけキッチリ損するわけです。

これが通常、「生活保護の受給中に借金をしてはいけない」といわれる理由です。要は、「法律上禁止されているからダメ」というよりは、「収入認定されるからメリットがない」という話なんです。

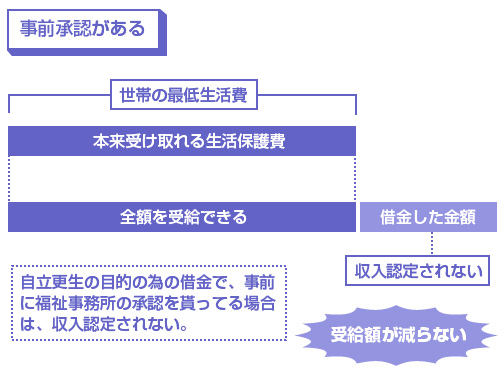

一方で、「自立更生のために必要」という目的があり、福祉事務所の事前承認を経て借りたお金であれば、収入認定されませんので、その分、生活保護の支給額が減らされることはありません。

また、その場合には、借りたお金の償還(返済)にあたっても、収入からの控除を受けることができます。これについては、後で詳しく解説します。

自立更生のために当てられる費用って具体的に何?

さて、ここまで何度か「自立更生のために当てられる借入金は、収入認定されない」ということを説明してきました。しかしこの「自立更生のための費用」というのが何とも抽象的な表現で、これだけだと「どんなケースで借金が容認されるのか?」がよくわかりませんよね。

これについては、「生活保護法による保護の実施要領」(いわゆる局長通知)で、使途と金額について、かなり具体的に定められています。

上記通知の第7章「収入認定の取扱い」の2-(3)によると、以下にあてはまるもので福祉事務所の事前承認があり、かつ本当に現実にその用途で使われたものは、収入として認定しないと定められています。

まず以下のものは、国や地方公共団体等の公的機関からの貸付資金の場合に限り、借入が認められます。

公的機関からの借入のみ可

- 住宅資金または転宅資金

- 老人または身体障害者等の機能回復訓練器具の購入資金

- 老人または身体障害者等が日常生活の便宜を図るための器具の購入資金

- 配電設備、給排水設備、暖房設備のための貸付資金

- 国民年金の受給権を得るために必要な保険料を払うための借入金

参考文献:生活保護法による保護の実施要領について(厚生省社会局長通知)

具体的に、どのような機関からの借入が、「国もしくは地方公共団体により行われる貸付金」「国や地方公共団体の委託事業として行われる貸付資金」にあたるのか、は以下を確認してください。クリックすると開きます。

>>国や地方公共団体、その委託事業による貸付資金の一覧(※クリックで開く)<<

国民年金保険料については、過去に未納だった分を納付するための借入金でも、大丈夫です。

それが「年金の受給資格を得るため」のものであれば、認められます。ただし、将来の年金受給額を増やすための借入金については、認められません。

次に、以下の用途のものは国や地方公共団体に限らず、民間の一般法人や私人からの借入であっても、(事前承認があれば)借金が認められます。

私人法人からの借入も可

- 事業の開始または継続のための貸付資金

- 就労および技能習得のための貸付資金

- 就学資金(生活保護の「高等学校等就学費」の支給対象とならない分)

- 医療費または介護等費貸付資金

- 結婚資金

参考文献:生活保護法による保護の実施要領について(厚生省社会局長通知)

上記のものは、「国または地方公共団体」からの借入に限定されていませんので、知人や親戚からの借入や、法人からの借入も可能です。

例えば、自営業を営んでいる生活保護者が、事業の継続のために必要な資金を民間の法人や私人から借りたとしても、事前承認があれば収入認定されることはありません。

ただ、上記の用途で使用するお金は、生活福祉資金や母子福祉資金等でも借りることができますので、基本的には公的機関から借りるべきです。事前承認が必要であることに変わりありませんから、キャッシングやカードローン等の高金利な借入金では、許可が下りない可能性があります。

上記のような利用の目的があり、かつ「本当に必要なもので、生活保護費では賄えない」と福祉事務所に判断されたものは、借金をしても収入認定されません。

しかし、もちろん金額はいくら借りてもいいわけではありません。ちゃんと上限となる基準額が定められています。

| 用途 | 上限金額 |

|---|---|

| 事業の開始または継続、技能習得等、生業にあてられる場合 | 生活福祉資金の更生資金の貸付限度額に相当する額 |

| 医療にあてられる場合 | 医療扶助基準による医療に要する経費および、医療を受けることに伴い、通常必要と認められる経費の合算額 |

| 介護等にあてられる場合 | 生活福祉資金の療養・介護資金の貸付限度額に相当する額 |

| 家屋補修、配電設備や上下水道設備の新設、住宅扶助相当の用途の場合 | 生活福祉資金の住宅資金の改修費の貸付限度額に相当する額 |

| 幼稚園等の入園にあてられる場合 | 入園料および保育料、その他、入園のために必要と認められる最小限度の額 |

| 義務教育の就学にあてられる場合 | 入学の支度金、学習図書や運動用具等の購入、珠算課外学習、修学旅行費参加等、就学に伴い社会通念上必要と認められる用途にあてられる最小限度の実費額 |

| 高等学校等、夜間大学、各種学校の就学にあてられる場合 | 高等学校等就学費の支給対象とならない経費および、高等学校等就学費の基準額でまかないきれない経費で、その者の就学のために必要な最小限度の額 |

| 結婚にあてられる場合 | 寡婦福祉資金の結婚資金の貸付限度額に相当する額 |

| 弔慰(ちょうい)にあてられる場合 | 「公害健康被害の補償等に関する法律」による葬祭料の額 |

| 世帯において利用の必要性が高い生活用品で、かつ保有を容認されるものの購入にあてられる場合 | 直ちに購入にあてられる場合に限り、必要と認められる最小限度の額 |

| 障害者の通院・通所・通学のために保有を容認される自動車の維持に要する費用 | 自動車の利用に伴う燃料費、修理費、自動車損害賠償保障法に基づく保険料、対人・対物賠償に係る任意保険料、道路運送車両法による自動車の検査の費用 |

| 国民年金受給権を得るため | 国民年金の任意加入保険料の額 |

| 用途 |

|---|

| 事業の開始または継続、技能習得等、生業にあてられる場合 |

| 上限金額 |

| 生活福祉資金の更生資金の貸付限度額に相当する額 |

| 用途 |

| 医療にあてられる場合 |

| 上限金額 |

| 医療扶助基準による医療に要する経費および、医療を受けることに伴い、通常必要と認められる経費の合算額 |

| 用途 |

| 介護等にあてられる場合 |

| 上限金額 |

| 生活福祉資金の療養・介護資金の貸付限度額に相当する額 |

| 用途 |

| 家屋補修、配電設備や上下水道設備の新設、住宅扶助相当の用途の場合 |

| 上限金額 |

| 生活福祉資金の住宅資金の改修費の貸付限度額に相当する額 |

| 用途 |

| 幼稚園等の入園にあてられる場合 |

| 上限金額 |

| 入園料および保育料、その他、入園のために必要と認められる最小限度の額 |

| 用途 |

| 義務教育の就学にあてられる場合 |

| 上限金額 |

| 入学の支度金、学習図書や運動用具等の購入、珠算課外学習、修学旅行費参加等、就学に伴い社会通念上必要と認められる用途にあてられる最小限度の実費額 |

| 用途 |

| 高等学校等、夜間大学、各種学校の就学にあてられる場合 |

| 上限金額 |

| 高等学校等就学費の支給対象とならない経費および、高等学校等就学費の基準額でまかないきれない経費で、その者の就学のために必要な最小限度の額 |

| 用途 |

| 結婚にあてられる場合 |

| 上限金額 |

| 寡婦福祉資金の結婚資金の貸付限度額に相当する額 |

| 用途 |

| 弔慰(ちょうい)にあてられる場合 |

| 上限金額 |

| 「公害健康被害の補償等に関する法律」による葬祭料の額 |

| 用途 |

| 世帯において利用の必要性が高い生活用品で、かつ保有を容認されるものの購入にあてられる場合 |

| 上限金額 |

| 直ちに購入にあてられる場合に限り、必要と認められる最小限度の額 |

| 用途 |

| 障害者の通院・通所・通学のために保有を容認される自動車の維持に要する費用 |

| 上限金額 |

| 自動車の利用に伴う燃料費、修理費、自動車損害賠償保障法に基づく保険料、対人・対物賠償に係る任意保険料、道路運送車両法による自動車の検査の費用 |

| 用途 |

| 国民年金受給権を得るため |

| 上限金額 |

| 国民年金の任意加入保険料の額 |

参考文献:生活保護法による保護の実施要領の取扱いについて(厚生省社会局保護課長通知)

このように、やはり上限額についても、生活福祉資金や寡婦福祉資金など公的機関による貸付金が基準額として設定されています。また生活保護の受給中の借入が容認されるのは、「必要と認められる最小限度の額」に限られます。

よくある例でいうと、修学費用に関して言えば、「子供の修学旅行費にあてるための貸付金」はOKです(収入認定されません)。

他にも、医療費に関していえば、いわゆる「間接医療費」といわれるものでも大丈夫です。

例えば、入院中の方のための果物やお菓子の差し入れ、見舞のための家族の交通費、図書や読書スタンドの購入、子供の遊び道具、付添人が必要な場合の看護料、などのための借入金も、常識の範囲で認められます。

国や地方公共団体などの公的機関による貸付金で、私たちに最も馴染みがあるのは、やはり「生活福祉資金」や「母子福祉資金」等の貸付金だと思います。

ただし繰り返しになりますが、これら生活福祉資金等の借入でも全て認められるわけではありません。上で説明したような「自立更生の目的」で使用されるものに限られます。

母子福祉資金の例

例えば、母子福祉資金では、用途に応じて以下の13種類の貸付金が準備されています。

「事業開始資金」「事業継続資金」「就学資金」「技能習得資金」「修業資金」「就職支度資金」「医療介護資金」「生活資金」「住宅資金」「転宅資金」「就学支度資金」「結婚資金」「特例児童扶養資金」

このうち「結婚することになったから、結婚資金が必要になった」という理由であれば、母子福祉資金で結婚資金を借りるのは問題ありません。福祉事務所の事前承認が得られれば収入認定されませんので、生活保護費が減らされることはありません。

しかし一方で、単に「生活費が苦しいから」という理由で、母子福祉資金の「生活資金」や「特例児童扶養資金」などの、生活費を賄うための資金を借りてはいけません。

最低限の生活費を営むだけの金額は既に生活保護で支給されていますので、母子福祉資金で借りた「生活資金」は認められず、収入認定されてしまいます。つまり、その分、生活保護の支給額が減るので意味がありません。

いずれにしても借金の許可を受けるためには、福祉事務所による「文書による承認」が必要になりますので、まずはケースワーカーの方にご相談ください。

借金の返済(償還金)が収入から控除できるケース

事前に福祉事務所から、借入金について承認を得ることができれば、単に借入金が収入認定されないだけでなく、その返済にあたっても「収入からの控除」を受けることができます。

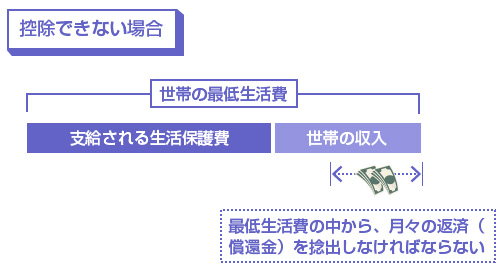

例えば、最低生活費が15万円の世帯で、労働収入が10万円あれば、本来、支給される生活保護費は5万円だけです(ここでは話を分かり易くするため、基礎控除や特別控除等は考慮しません)。この合計15万円の収入の中から、借金の返済も賄わなければいけません。

つまり、最低生活費の中から借金の返済(償還金)を捻出しなければならないのです。

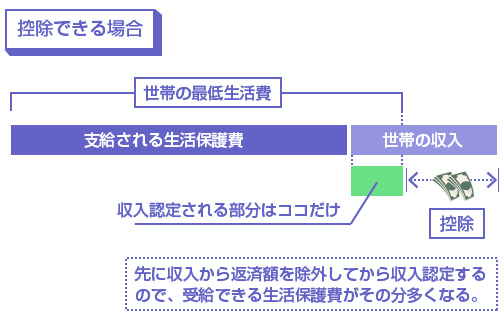

一方、収入から借金の返済分の金額について控除を受けることができれば、その分、生活保護費を多く受給することができます。

例えば、月々の返済(償還金)が2万円であれば、この2万円については収入から除外することができるのです。そのため世帯収入は8万円と認定されますので、差額の7万円の生活保護費を受給することができます。

これは結果的には、「月々の分割払いで扶助を受けている」のと同じ意味になりますので、凄いことです。

もちろん、収入がなければ意味がないですが、控除できる収入がある場合には、実質的には借金というよりも、追加で援助を受けているのと同じことになります。

基本的には、上記のように「自立更生のため」に福祉事務所の事前許可をもらって借りたお金の返済については、全額が収入から控除できます。

ただし「誰の収入から控除できるのか?」については、一部に制限があります。例えば、次女の結婚資金として借りたお金の返済を、結婚と何の関係もない長男の収入から控除することはできません。

| 控除の対象になる借入金 | 控除を受けられる人 |

|---|---|

| 修学資金または奨学資金の返済 | 貸付を受けた者(原則、修学者本人)の収入から控除可 |

| 結婚資金の返済 | 貸付を受けた者、または貸付資金により結婚した者の収入から控除可 |

| 医療費、介護費、住宅資金、転宅資金の返済 | 世帯の全収入から控除可 |

| 老人または身体障害者の訓練器具、または日常生活の便宜を図るための器具の購入費の返済 | 世帯の全収入から控除可 |

| 配電設備、給排水設備、暖房設備のための借入金の返済 | 世帯の全収入から控除可 |

| 国民年金の受給権のための借入金の返済 | 世帯の全収入から控除可 |

| 控除の対象になる借入金 |

|---|

| 修学資金または奨学資金の返済 |

| 貸付を受けた者(原則、修学者本人)の収入から控除可 |

| 控除の対象になる借入金 |

| 結婚資金の返済 |

| 貸付を受けた者、または貸付資金により結婚した者の収入から控除可 |

| 控除の対象になる借入金 |

| 医療費、介護費、住宅資金、転宅資金の返済 |

| 世帯の全収入から控除可 |

| 控除の対象になる借入金 |

| 老人または身体障害者の訓練器具、または日常生活の便宜を図るための器具の購入費の返済 |

| 世帯の全収入から控除可 |

| 控除の対象になる借入金 |

| 配電設備、給排水設備、暖房設備のための借入金の返済 |

| 世帯の全収入から控除可 |

| 控除の対象になる借入金 |

| 国民年金の受給権のための借入金の返済 |

| 世帯の全収入から控除可 |

参考文献:生活保護法による保護の実施要領について(厚生省社会局長通知7-4-(3))

ただし私人で、絶対的扶養義務者にあたる人から借りた資金については、収入から控除を受けることはできません。

絶対的扶養義務者以外であれば、国、地方公共団体であれ、法人や私人であれ、事前に福祉事務所の承認を得ている貸付金であれば、収入からの控除を受けることができます。

直系血族および兄弟姉妹のことを絶対的扶養義務者といいます。それに対して、三親等内の親族のことを相対的扶養義務者といいます。

絶対的扶養義務者には、民法上、お互いに扶養をする義務があると定められています。一方、相対的扶養義務者の場合は、特別な事情がある場合のみ家庭裁判所の判断により、扶養義務を負います。(参考:民法877条)

また、「公的機関からの借入」「私人や法人からの借入」のいずれの場合も、償還の免除や猶予が受けられるものについては、収入からの控除は認められません。免除や猶予が認められる場合は、まず先に免除や猶予制度等を利用するようにしましょう。