任意整理の将来利息カットで借金はどのくらい減る?

任意整理では、将来に渡ってかかる利息(将来利息)を免除して貰う方向で、交渉をまとめることが一般的です。消費者金融やキャッシング、銀行カードローンなど、年利15%~18%の高金利の借金の場合、将来利息をカットするだけでも総支払額ベースでは、実質的に50~100万円以上の減額ができることも珍しくありません。(⇒ 借金額別の減額早見表)

任意整理の将来利息カットによる借金の減額

ねえねえ、先生ー!

任意整理だと借金の元本は減らないから、将来利息をカットできるのが一番のメリットだってよく聞くんだけど…、将来利息をカットできると、返済額はどのくらい減るのかなー?

総返済額がどのくらい減るかは、現在の「借入金額」「金利」「月々の返済額」「返済方式」の4つの要素で変わってくる。

当然、借金の額が多く、金利が高く、月々の返済額が少ない人ほど減額効果が大きい。

えー、そうなの!?

じゃあ、例えば、消費者金融で合計200万円借りてて、月々5万円ずつリボ払いで返済してるんだけど…、この場合、任意整理で将来利息をカットすると、総返済額はどのくらい減るのかなー?

うーんと、仮に、利息は年利15%で返済方式は「元利均等リボ」としようか。その場合、今のままだと完済までに78万9932円の金利を支払うことになる。もし任意整理して、将来利息を免除して貰えれば、この約79万円分がまるまるカットできることになるね。

げげっ?!そんなに違うんだ…。

ところで、消費者金融の金利が15%っていうのはわかるんだけど、返済方式の「元利均等リボ」っていうのは一体何なの?

普通のリボ払いとは違うの?

「元利均等リボ」っていうのは、月々の返済額の中に利息が含まれる仕組みの返済方式のことだね。例えば、月2万円の返済なら、2万円の中に利息分が含まれてるってこと。消費者金融やカードローンはこの方式になってることが多い。

- 任意整理の将来利息カットで、総返済額が50~100万円が減ることもある

- 「元利方式」のカードローンやキャッシングこそ早めに任意整理すべき

月々の借金の返済が苦しい方へ。

あなたの借金がいくら減るのか? 無料診断してみよう

借金の金額別!利息カットによる減額効果の早見表

任意整理による将来利息カットで、どのくらい総支払額が減るかは、1)現在の借金残高、2)金利の利率、3)返済方式、4)月々の返済額、の4つの要素で決まります。

以下、当サイトで独自計算した早見表を掲載しています。

なお消費者金融・カードローン・クレカなどの借金を想定しているので、金利はすべて「年利15%」で仮定して統一しています。1つの目安にしてください。

借金の金額別

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月2万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

57万9121円 |

31万8750円 |

| 減額効果 |

-57万9121円 |

-31万8750円 |

| 月2万5000円 |

完済まで |

56カ月 |

40カ月 |

| 利息合計 |

39万4965円 |

25万6260円 |

| 減額効果 |

-39万4965円 |

-25万6260円 |

| 月3万円 |

完済まで |

44カ月 |

34カ月 |

| 利息合計 |

30万1707円 |

21万4625円 |

| 減額効果 |

-30万1707円 |

-21万4625円 |

| 月3万5000円 |

完済まで |

36カ月 |

29カ月 |

| 利息合計 |

24万4903円 |

18万4882円 |

| 減額効果 |

-24万4903円 |

-18万4882円 |

| 現在の返済額 月2万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

57万9121円 |

| 減額効果 |

-57万9121円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

31万8750円 |

| 減額効果 |

-31万8750円 |

| 現在の返済額 月2万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

56カ月 |

| 利息合計 |

39万4965円 |

| 減額効果 |

-39万4965円 |

| 元金リボの場合 |

| 完済まで |

40カ月 |

| 利息合計 |

25万6260円 |

| 減額効果 |

-25万6260円 |

| 現在の返済額 月3万円の場合 |

| 元利リボの場合 |

| 完済まで |

44カ月 |

| 利息合計 |

30万1707円 |

| 減額効果 |

-30万1707円 |

| 元金リボの場合 |

| 完済まで |

34カ月 |

| 利息合計 |

21万4625円 |

| 減額効果 |

-21万4625円 |

| 現在の返済額 月3万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

36カ月 |

| 利息合計 |

24万4903円 |

| 減額効果 |

-24万4903円 |

| 元金リボの場合 |

| 完済まで |

29カ月 |

| 利息合計 |

18万4882円 |

| 減額効果 |

-18万4882円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月3万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

86万8678円 |

47万8125円 |

| 減額効果 |

-86万8678円 |

-47万8125円 |

| 月3万5000円 |

完済まで |

62カ月 |

43カ月 |

| 利息合計 |

66万1759円 |

41万1198円 |

| 減額効果 |

-66万1759円 |

-41万1198円 |

| 月4万円 |

完済まで |

51カ月 |

38カ月 |

| 利息合計 |

53万6709円 |

36万1000円 |

| 減額効果 |

-53万6709円 |

-36万1000円 |

| 月4万5000円 |

完済まで |

44カ月 |

34カ月 |

| 利息合計 |

45万2558円 |

32万1946円 |

| 減額効果 |

-45万2558円 |

-32万1946円 |

| 現在の返済額 月3万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

86万8678円 |

| 減額効果 |

-86万8678円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

47万8125円 |

| 減額効果 |

-47万8125円 |

| 現在の返済額 月3万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

62カ月 |

| 利息合計 |

66万1759円 |

| 減額効果 |

-66万1759円 |

| 元金リボの場合 |

| 完済まで |

43カ月 |

| 利息合計 |

41万1198円 |

| 減額効果 |

-41万1198円 |

| 現在の返済額 月4万円の場合 |

| 元利リボの場合 |

| 完済まで |

51カ月 |

| 利息合計 |

53万6709円 |

| 減額効果 |

-53万6709円 |

| 元金リボの場合 |

| 完済まで |

38カ月 |

| 利息合計 |

36万1000円 |

| 減額効果 |

-36万1000円 |

| 現在の返済額 月4万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

44カ月 |

| 利息合計 |

45万2558円 |

| 減額効果 |

-45万2558円 |

| 元金リボの場合 |

| 完済まで |

34カ月 |

| 利息合計 |

32万1946円 |

| 減額効果 |

-32万1946円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月3万5000円 |

完済まで |

101カ月 |

58カ月 |

| 利息合計 |

152万9645円 |

72万6827円 |

| 減額効果 |

-152万9645円 |

-72万6827円 |

| 月4万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

115万8251円 |

63万7500円 |

| 減額効果 |

-115万8251円 |

-63万7500円 |

| 月4万5000円 |

完済まで |

66カ月 |

45カ月 |

| 利息合計 |

93万7611円 |

56万8136円 |

| 減額効果 |

-93万7611円 |

-56万8136円 |

| 月5万円 |

完済まで |

56カ月 |

40カ月 |

| 利息合計 |

78万9932円 |

51万2500円 |

| 減額効果 |

-78万9932円 |

-51万2500円 |

| 現在の返済額 月3万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

101カ月 |

| 利息合計 |

152万9645円 |

| 減額効果 |

-152万9645円 |

| 元金リボの場合 |

| 完済まで |

58カ月 |

| 利息合計 |

72万6827円 |

| 減額効果 |

-72万6827円 |

| 現在の返済額 月4万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

115万8251円 |

| 減額効果 |

-115万8251円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

63万7500円 |

| 減額効果 |

-63万7500円 |

| 現在の返済額 月4万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

66カ月 |

| 利息合計 |

93万7611円 |

| 減額効果 |

-93万7611円 |

| 元金リボの場合 |

| 完済まで |

45カ月 |

| 利息合計 |

56万8136円 |

| 減額効果 |

-56万8136円 |

| 現在の返済額 月5万円の場合 |

| 元利リボの場合 |

| 完済まで |

56カ月 |

| 利息合計 |

78万9932円 |

| 減額効果 |

-78万9932円 |

| 元金リボの場合 |

| 完済まで |

40カ月 |

| 利息合計 |

51万2500円 |

| 減額効果 |

-51万2500円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月4万円 |

完済まで |

123カ月 |

63カ月 |

| 利息合計 |

238万8123円 |

99万2250円 |

| 減額効果 |

-238万8123円 |

-99万2250円 |

| 月4万5000円 |

完済まで |

96カ月 |

56カ月 |

| 利息合計 |

179万4937円 |

88万3764円 |

| 減額効果 |

-179万4937円 |

-88万3764円 |

| 月5万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

144万7803円 |

79万6875円 |

| 減額効果 |

-144万7803円 |

-79万6875円 |

| 月5万5000円 |

完済まで |

68カ月 |

46カ月 |

| 利息合計 |

121万8025円 |

72万5949円 |

| 減額効果 |

-121万8025円 |

-72万5949円 |

| 月6万円 |

完済まで |

60カ月 |

42カ月 |

| 利息合計 |

105万3481円 |

66万6750円 |

| 減額効果 |

-105万3481円 |

-66万6750円 |

| 月6万5000円 |

完済まで |

53カ月 |

39カ月 |

| 利息合計 |

92万9446円 |

61万6697円 |

| 減額効果 |

-92万9446円 |

-61万6697円 |

| 月7万円 |

完済まで |

48カ月 |

36カ月 |

| 利息合計 |

83万2400円 |

57万3750円 |

| 減額効果 |

-83万2400円 |

-57万3750円 |

| 現在の返済額 月4万円の場合 |

| 元利リボの場合 |

| 完済まで |

123カ月 |

| 利息合計 |

238万8123円 |

| 減額効果 |

-238万8123円 |

| 元金リボの場合 |

| 完済まで |

63カ月 |

| 利息合計 |

99万2250円 |

| 減額効果 |

-99万2250円 |

| 現在の返済額 月4万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

96カ月 |

| 利息合計 |

179万4937円 |

| 減額効果 |

-179万4937円 |

| 元金リボの場合 |

| 完済まで |

56カ月 |

| 利息合計 |

88万3764円 |

| 減額効果 |

-88万3764円 |

| 現在の返済額 月5万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

144万7803円 |

| 減額効果 |

-144万7803円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

79万6875円 |

| 減額効果 |

-79万6875円 |

| 現在の返済額 月5万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

68カ月 |

| 利息合計 |

121万8025円 |

| 減額効果 |

-121万8025円 |

| 元金リボの場合 |

| 完済まで |

46カ月 |

| 利息合計 |

72万5949円 |

| 減額効果 |

-72万5949円 |

| 現在の返済額 月6万円の場合 |

| 元利リボの場合 |

| 完済まで |

60カ月 |

| 利息合計 |

105万3481円 |

| 減額効果 |

-105万3481円 |

| 元金リボの場合 |

| 完済まで |

42カ月 |

| 利息合計 |

66万6750円 |

| 減額効果 |

-66万6750円 |

| 現在の返済額 月6万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

53カ月 |

| 利息合計 |

92万9446円 |

| 減額効果 |

-92万9446円 |

| 元金リボの場合 |

| 完済まで |

39カ月 |

| 利息合計 |

61万6697円 |

| 減額効果 |

-61万6697円 |

| 現在の返済額 月7万円の場合 |

| 元利リボの場合 |

| 完済まで |

48カ月 |

| 利息合計 |

83万2400円 |

| 減額効果 |

-83万2400円 |

| 元金リボの場合 |

| 完済まで |

36カ月 |

| 利息合計 |

57万3750円 |

| 減額効果 |

-57万3750円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月5万円 |

完済まで |

112カ月 |

60カ月 |

| 利息合計 |

257万9831円 |

114万3750円 |

| 減額効果 |

-257万9831円 |

-114万3750円 |

| 月5万5000円 |

完済まで |

93カ月 |

55カ月 |

| 利息合計 |

207万63円 |

104万1576円 |

| 減額効果 |

-207万63円 |

-104万1576円 |

| 月6万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

173万7364円 |

95万6250円 |

| 減額効果 |

-173万7364円 |

-95万6250円 |

| 月6万5000円 |

完済まで |

70カ月 |

47カ月 |

| 利息合計 |

150万1022円 |

88万4199円 |

| 減額効果 |

-150万1022円 |

-88万4199円 |

| 月7万円 |

完済まで |

62カ月 |

43カ月 |

| 利息合計 |

132万3503円 |

82万2375円 |

| 減額効果 |

-132万3503円 |

-82万2375円 |

| 月7万5000円 |

完済まで |

56カ月 |

40カ月 |

| 利息合計 |

118万4900円 |

76万8760円 |

| 減額効果 |

-118万4900円 |

-76万8760円 |

| 月8万円 |

完済まで |

51カ月 |

38カ月 |

| 利息合計 |

107万3431円 |

72万2000円 |

| 減額効果 |

-107万3431円 |

-72万2000円 |

| 現在の返済額 月5万円の場合 |

| 元利リボの場合 |

| 完済まで |

112カ月 |

| 利息合計 |

257万9831円 |

| 減額効果 |

-257万9831円 |

| 元金リボの場合 |

| 完済まで |

60カ月 |

| 利息合計 |

114万3750円 |

| 減額効果 |

-114万3750円 |

| 現在の返済額 月5万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

93カ月 |

| 利息合計 |

207万63円 |

| 減額効果 |

-207万63円 |

| 元金リボの場合 |

| 完済まで |

55カ月 |

| 利息合計 |

104万1576円 |

| 減額効果 |

-104万1576円 |

| 現在の返済額 月6万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

173万7364円 |

| 減額効果 |

-173万7364円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

95万6250円 |

| 減額効果 |

-95万6250円 |

| 現在の返済額 月6万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

70カ月 |

| 利息合計 |

150万1022円 |

| 減額効果 |

-150万1022円 |

| 元金リボの場合 |

| 完済まで |

47カ月 |

| 利息合計 |

88万4199円 |

| 減額効果 |

-88万4199円 |

| 現在の返済額 月7万円の場合 |

| 元利リボの場合 |

| 完済まで |

62カ月 |

| 利息合計 |

132万3503円 |

| 減額効果 |

-132万3503円 |

| 元金リボの場合 |

| 完済まで |

43カ月 |

| 利息合計 |

82万2375円 |

| 減額効果 |

-82万2375円 |

| 現在の返済額 月7万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

56カ月 |

| 利息合計 |

118万4900円 |

| 減額効果 |

-118万4900円 |

| 元金リボの場合 |

| 完済まで |

40カ月 |

| 利息合計 |

76万8760円 |

| 減額効果 |

-76万8760円 |

| 現在の返済額 月8万円の場合 |

| 元利リボの場合 |

| 完済まで |

51カ月 |

| 利息合計 |

107万3431円 |

| 減額効果 |

-107万3431円 |

| 元金リボの場合 |

| 完済まで |

38カ月 |

| 利息合計 |

72万2000円 |

| 減額効果 |

-72万2000円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月5万5000円 |

完済まで |

128カ月 |

64カ月 |

| 利息合計 |

349万1868円 |

141万4016円 |

| 減額効果 |

-349万1868円 |

-141万4016円 |

| 月6万円 |

完済まで |

106カ月 |

59カ月 |

| 利息合計 |

280万9176円 |

129万8000円 |

| 減額効果 |

-280万9176円 |

-129万8000円 |

| 月6万5000円 |

完済まで |

91カ月 |

54カ月 |

| 利息合計 |

235万9円 |

119万9826円 |

| 減額効果 |

-235万9円 |

-119万9826円 |

| 月7万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

202万6921円 |

111万5625円 |

| 減額効果 |

-202万6921円 |

-111万5625円 |

| 月7万5000円 |

完済まで |

71カ月 |

47カ月 |

| 利息合計 |

178万5688円 |

104万2824円 |

| 減額効果 |

-178万5688円 |

-104万2824円 |

| 月8万円 |

完済まで |

64カ月 |

44カ月 |

| 利息合計 |

159万7857円 |

97万9000円 |

| 減額効果 |

-159万7857円 |

-97万9000円 |

| 月8万5000円 |

完済まで |

59カ月 |

42カ月 |

| 利息合計 |

144万7151円 |

92万2698円 |

| 減額効果 |

-144万7151円 |

-92万2698円 |

| 月9万円 |

完済まで |

54カ月 |

39カ月 |

| 利息合計 |

132万3421円 |

87万2625円 |

| 減額効果 |

-132万3421円 |

-87万2625円 |

| 現在の返済額 月5万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

128カ月 |

| 利息合計 |

349万1868円 |

| 減額効果 |

-349万1868円 |

| 元金リボの場合 |

| 完済まで |

64カ月 |

| 利息合計 |

141万4016円 |

| 減額効果 |

-141万4016円 |

| 現在の返済額 月6万円の場合 |

| 元利リボの場合 |

| 完済まで |

106カ月 |

| 利息合計 |

280万9176円 |

| 減額効果 |

-280万9176円 |

| 元金リボの場合 |

| 完済まで |

59カ月 |

| 利息合計 |

129万8000円 |

| 減額効果 |

-129万8000円 |

| 現在の返済額 月6万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

91カ月 |

| 利息合計 |

235万9円 |

| 減額効果 |

-235万9円 |

| 元金リボの場合 |

| 完済まで |

54カ月 |

| 利息合計 |

119万9826円 |

| 減額効果 |

-119万9826円 |

| 現在の返済額 月7万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

202万6921円 |

| 減額効果 |

-202万6921円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

111万5625円 |

| 減額効果 |

-111万5625円 |

| 現在の返済額 月7万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

71カ月 |

| 利息合計 |

178万5688円 |

| 減額効果 |

-178万5688円 |

| 元金リボの場合 |

| 完済まで |

47カ月 |

| 利息合計 |

104万2824円 |

| 減額効果 |

-104万2824円 |

| 現在の返済額 月8万円の場合 |

| 元利リボの場合 |

| 完済まで |

64カ月 |

| 利息合計 |

159万7857円 |

| 減額効果 |

-159万7857円 |

| 元金リボの場合 |

| 完済まで |

44カ月 |

| 利息合計 |

97万9000円 |

| 減額効果 |

-97万9000円 |

| 現在の返済額 月8万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

59カ月 |

| 利息合計 |

144万7151円 |

| 減額効果 |

-144万7151円 |

| 元金リボの場合 |

| 完済まで |

42カ月 |

| 利息合計 |

92万2698円 |

| 減額効果 |

-92万2698円 |

| 現在の返済額 月9万円の場合 |

| 元利リボの場合 |

| 完済まで |

54カ月 |

| 利息合計 |

132万3421円 |

| 減額効果 |

-132万3421円 |

| 元金リボの場合 |

| 完済まで |

39カ月 |

| 利息合計 |

87万2625円 |

| 減額効果 |

-87万2625円 |

| 現在の返済額 |

|

元利リボの場合 |

元金リボの場合 |

| 月6万5000円 |

完済まで |

119カ月 |

62カ月 |

| 利息合計 |

367万2507円 |

156万3578円 |

| 減額効果 |

-367万2507円 |

-156万3578円 |

| 月7万円 |

完済まで |

101カ月 |

58カ月 |

| 利息合計 |

305万9284円 |

145万3625円 |

| 減額効果 |

-305万9284円 |

-145万3625円 |

| 月7万5000円 |

完済まで |

89カ月 |

54カ月 |

| 利息合計 |

263万2904円 |

135万8451円 |

| 減額効果 |

-263万2904円 |

-135万8451円 |

| 月8万円 |

完済まで |

79カ月 |

50カ月 |

| 利息合計 |

231万6476円 |

127万5000円 |

| 減額効果 |

-231万6476円 |

-127万5000円 |

| 月8万5000円 |

完済まで |

72カ月 |

48カ月 |

| 利息合計 |

207万1431円 |

120万1512円 |

| 減額効果 |

-207万1431円 |

-120万1512円 |

| 月9万円 |

完済まで |

66カ月 |

45カ月 |

| 利息合計 |

187万5226円 |

113万6250円 |

| 減額効果 |

-187万5226円 |

-113万6250円 |

| 月9万5000円 |

完済まで |

61カ月 |

43カ月 |

| 利息合計 |

171万4326円 |

107万7698円 |

| 減額効果 |

-171万4326円 |

-107万7698円 |

| 月10万円 |

完済まで |

56カ月 |

40カ月 |

| 利息合計 |

157万9863円 |

102万5000円 |

| 減額効果 |

-157万9863円 |

-102万5000円 |

| 現在の返済額 月6万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

119カ月 |

| 利息合計 |

367万2507円 |

| 減額効果 |

-367万2507円 |

| 元金リボの場合 |

| 完済まで |

62カ月 |

| 利息合計 |

156万3578円 |

| 減額効果 |

-156万3578円 |

| 現在の返済額 月7万円の場合 |

| 元利リボの場合 |

| 完済まで |

101カ月 |

| 利息合計 |

305万9284円 |

| 減額効果 |

-305万9284円 |

| 元金リボの場合 |

| 完済まで |

58カ月 |

| 利息合計 |

145万3625円 |

| 減額効果 |

-145万3625円 |

| 現在の返済額 月7万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

89カ月 |

| 利息合計 |

263万2904円 |

| 減額効果 |

-263万2904円 |

| 元金リボの場合 |

| 完済まで |

54カ月 |

| 利息合計 |

135万8451円 |

| 減額効果 |

-135万8451円 |

| 現在の返済額 月8万円の場合 |

| 元利リボの場合 |

| 完済まで |

79カ月 |

| 利息合計 |

231万6476円 |

| 減額効果 |

-231万6476円 |

| 元金リボの場合 |

| 完済まで |

50カ月 |

| 利息合計 |

127万5000円 |

| 減額効果 |

-127万5000円 |

| 現在の返済額 月8万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

72カ月 |

| 利息合計 |

207万1431円 |

| 減額効果 |

-207万1431円 |

| 元金リボの場合 |

| 完済まで |

48カ月 |

| 利息合計 |

120万1512円 |

| 減額効果 |

-120万1512円 |

| 現在の返済額 月9万円の場合 |

| 元利リボの場合 |

| 完済まで |

66カ月 |

| 利息合計 |

187万5226円 |

| 減額効果 |

-187万5226円 |

| 元金リボの場合 |

| 完済まで |

45カ月 |

| 利息合計 |

113万6250円 |

| 減額効果 |

-113万6250円 |

| 現在の返済額 月9万5000円の場合 |

| 元利リボの場合 |

| 完済まで |

61カ月 |

| 利息合計 |

171万4326円 |

| 減額効果 |

-171万4326円 |

| 元金リボの場合 |

| 完済まで |

43カ月 |

| 利息合計 |

107万7698円 |

| 減額効果 |

-107万7698円 |

| 現在の返済額 月10万円の場合 |

| 元利リボの場合 |

| 完済まで |

56カ月 |

| 利息合計 |

157万9863円 |

| 減額効果 |

-157万9863円 |

| 元金リボの場合 |

| 完済まで |

40カ月 |

| 利息合計 |

102万5000円 |

| 減額効果 |

-102万5000円 |

「完済まで」・・・今のまま支払いを続けた場合に完済までにかかる期間

「利息合計」・・・今のまま支払いを続けた場合の最終的な利息総額

「減額効果」・・・任意整理で将来利息をカットした場合の総支払額の減少分

注目 → より正確な弁護士の無料診断はこちら

「元利均等方式」と「元金均等方式」の違い

すでに当サイトでは何度か説明していますが、簡単に復習しておきましょう。

「元利均等方式」と「元金均等方式」の違いは、月々の返済額に利息が含まれるかどうかです。

例えば、元利方式で月3万円のリボ払いをする場合、3万円の支払額の中に利息も含まれます。ですので、もし利息が6000円であれば、実質的に元本の返済に回される金額は2万4000円です。

一方、元金方式で月3万円のリボ払いをする場合、その3万円はすべて元本返済に回され、利息は別途上乗せで請求されます。つまり、もし利息が6000円であれば、その月の支払額は3万6000円になります。

数字で具体例をみる(※クリックタップで開閉)

例えば、100万円を年利15%で月5万円ずつ返済する場合で比較してみましょう。

それぞれの方式では、以下のようになります。

元利方式の場合

| 返済回数 |

借入残高 |

月の返済額 |

| 1カ月目 |

100万円 |

50,000円 |

| 2カ月目 |

96万2500円 |

50,000円 |

| 3カ月目 |

92万4531円 |

50,000円 |

| 4カ月目 |

88万6088円 |

50,000円 |

| 5カ月目 |

84万7164円 |

50,000円 |

※ 残高100万円を月5万円(年利15%)でリボ払いした場合

元金方式の場合

| 返済回数 |

借入残高 |

月の返済額 |

| 1カ月目 |

100万円 |

62,500円 |

| 2カ月目 |

95万円 |

61,875円 |

| 3カ月目 |

90万円 |

61,250円 |

| 4カ月目 |

85万円 |

60,625円 |

| 5カ月目 |

80万円 |

60,000円 |

※ 残高100万円を月5万円(年利15%)でリボ払いした場合

同じ月3万円のリボ払いで設定していても、そのカード会社(消費者金融・銀行)が、元利方式なのか、元金方式なのかによって、月々の返済額が異なります。この辺りの詳しい話は、以下の記事を読んでください。具体的にどの業者がどんな返済方式を採用しているか、まで説明してます。

- 参考記事

- カードローン等の残高スライド方式やリボ払いの仕組み

実際のところ、ほとんどの消費者金融や銀行カードローンは、「元利方式」になっています。

ただし一部のクレジットカードのショッピング枠は、利息ではなく金利手数料というかたちで請求する都合上、「元金方式」になっていることがあります。

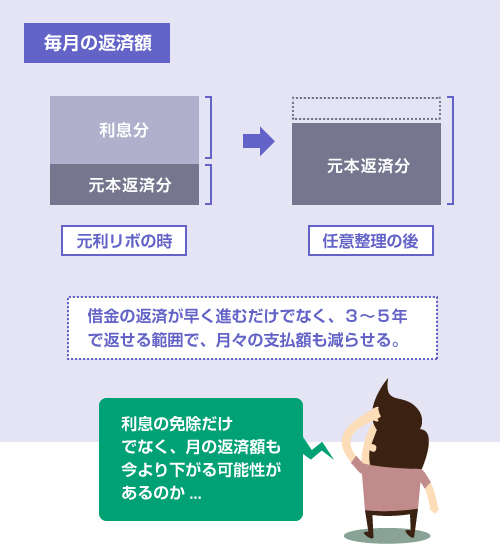

元利方式の借金こそ早めに任意整理すべき

上記の「減額の早見表」をご覧いただいてもわかるように、元利リボの場合、最終的な利息の支払額がとてつもなく巨額になります。これは当たり前の話です。

元利方式でカードローンやキャッシングを利用した場合、例えば、200万円もの借金を抱えていても、月々の最低返済額は3~5万円程度とかなり低く設定されていることが珍しくありません。

例えば、以下は有名な大手業者の最低返済額です。

各社の最低返済額

| 業者 |

月の最低返済額 |

| 某消費者金融 |

3万9800円 |

| 某カード会社 |

3万5000円 |

| 某銀行カードローン |

4万2000円 |

※ 借入残高200万円の場合

しかし借金200万円を年利15%で借りた場合、月に2万5000円は利息を支払わなければなりません。もし元利方式で月3万円しか返済しないとなると、3万円のうち2万5000円は利息に当てられてしまいます。元本返済に回される分はたったの5000円しかありません。

このような状態では、いくら返済したって完済できるはずがありません。

ところが実際、100~200万円以上の借金を、消費者金融やカードローンで抱えている人は、このような状態に陥っている方が大半なのです。

任意整理をした場合

任意整理で将来利息をカットできれば、同じ月3万円の返済でも、3万円すべてを元本返済に回すことができます。そのため、当然のことながら返済効率が全く違います。さらに月々の支払い額自体を減らせるケース(総支払額だけでなく月々の返済額を減らせるケース)もあるため、家計も楽になります。

もちろん任意整理は相手との交渉なので、必ず利息をカットできるという保証があるわけではありません。しかし大手の消費者金融やカード会社であれば、実務上、大半の業者が将来利息の免除に応じてくれます。

「このままじゃ返済が終わらない」と感じたら、早めに一度、弁護士に相談することをお勧めします。手遅れになると、自己破産以外の選択肢がなくなる可能性もあります。

今すぐ月々の返済額を減らしたい方へ!

銀行カードやクレカの借金を減額できる法務事務所はこちら