任意売却で債権者が注意すべき担保保存義務って何?

任意売却で住宅を処分する場合に、連帯保証人や物上保証人などの保証人がいる場合は、ことさら注意が必要です。 住宅の任意売却によってローン債務の全額を回収できなかった場合、残りの債務のしわ寄せは保証人にも及ぶことになります。そのため、安易に妥協して低価格で住宅を任意売却してしまうと、債権者は担保保存義務違反になってしまう可能性があります。

住宅を任意売却するときに、住宅ローンに保証人が付いている場合には、保証人が売却金額に同意してくれないと任意売却ができない可能性があるって聞いたんだけど、これって何故なのー?

だって例えば、3000万円の担保があると思って安心してたのに、それを勝手に黙って1000万円で処分して、しかも残りの2000万円は保証人に請求されちゃうわけでしょー? それは納得できない。

- 保証人や連帯債務者に対して、住宅ローン債権者は担保保存義務を負う

- 担保保存義務に違反して任意売却すると、保証人は免責になる可能性がある

- 実際の住宅ローンの保証人契約では、大体、担保保存義務免除特約が付く

- ただし免除特約があっても、権利濫用にあたる場合は特約が無効になる

- 念のため、金融機関は保証人の”担保解除同意書”を求めることが多い

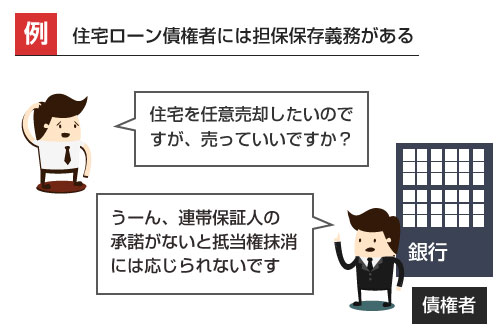

保証人の同意がないと任意売却ができない理由

任意売却を進めるにあたって、銀行などの債権者から「保証人の同意がないと、抵当権の抹消には応じられないよ」と言われてしまう可能性があります。

連帯保証人になっている元妻と既に離婚しているケースなど、現実的には、なかなか保証人を説得して同意を取り付けることがしんどい場面もあるわけですが、なぜ銀行や保証会社などのローン債権者はそもそも保証人の同意を必要とするのでしょうか?

任意売却に成功して、少しでも多くの金額を回収できれば嬉しいのは銀行も同じです。しかし住宅ローン債権者が、安易に住宅を売却して抵当権を抹消すること(任意売却)に応じることができないのには理由があります。それは、住宅ローン債権者が担保保存義務を負っているからです。

民法504条で規定されている概念のことです。法定代位権者(とりあえず保証人のことと考えてください)が存在する場合、その法定代位権者の権利保護のために、債権者は担保を喪失したり、減少させないように保存する義務を負います。これを担保保存義務といいます。

担保保存義務違反による免責

債権者が担保保存義務に違反して、故意または過失によりその担保を喪失させたり減少させた場合には、(その喪失、減少された範囲の金額について)法定代位権者は責任を免れます。つまり損した分については、保証人は保証をしなくてよくなるわけです。

※【参考】民法504条原文(wikibooks)

つまり銀行などの債権者の立場からすると、保証人に無許諾で任意売却することで、後から「こんな安い値段で担保を処分するなんて聞いていない! これは担保保存義務違反だから、残りの債務についてはもう保証しないからな!」と言われてしまうのが困るわけです。

今の不動産市況だと住宅の担保価値は年々減っていくのが普通です。例え時価に近い価格で任意売却できたとしても、保証人の立場からすると「保証契約を引き受けたときの物件価値は、○○千万だったのに!こんなに安いハズない!」となる可能性もあります。債権者の立場からすると、念のため同意を貰っておきたいのです。

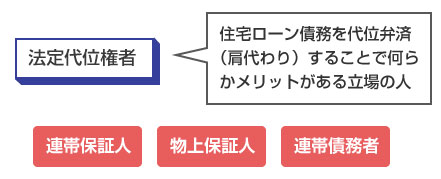

銀行など住宅ローン債権者が担保保存義務を負う相手は、前述のとおり法定代位権者だけです。この法定代位権者は、ざっくりと「保証人のことだ」と理解して貰っても大丈夫です(その場合は飛ばして読み進めてください)が、一応、少し詳しく補足しておきます。

法定代位権者とは、借金の肩代わりをすることで利益を得ることができる人全般のことを指します(民法500条)。例えば、保証人は債務者に代わってローン残債を返済することで、自身の保証債務を解消することができます。少しわかりにくいかもしれませんが、代位弁済をすることで「保証債務がチャラになる」という利益(メリット)があるわけですね。

そのため連帯保証人、物上保証人、連帯債務者、後順位抵当権者(住宅ローン以外の抵当権者)なども、すべて法定代位権者になります。保証人だけでなく、夫婦や親子で住宅を共有名義にしている場合(物上保証)や、連帯債務にしている場合も、担保保存義務が問題になる可能性があるわけです。

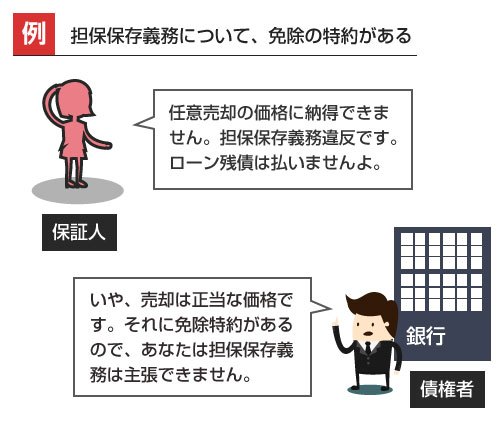

保証契約に『担保保存義務免除特約』がある場合は?

もちろん銀行や住宅ローン債権者からしても、こういった問題についてはトラブル回避のために、あらかじめ布石を打っています。具体的には、通常、保証人と保証契約を結ぶ際に、あらかじめ保証契約のなかに「担保保存義務免除特約」という項目を盛り込んでいます。

住宅ローンの場合、金融機関と保証人との契約で『保証人に対する関係における債権者の担保保存義務を免除し、保証人が民法504条により受ける利益をあらかじめ放棄する旨』を定めた特約を設けることが多いです。つまり、保証人はあらかじめ契約書のなかで、「担保保存義務違反による免責の効力を主張しません」ということを約束させられているケースが大半です。

わかりやすくいうと、「住宅ローン債権者が住宅を処分したり抵当権を抹消しても、それについて保証人は文句をいいません」という特約です。一応、銀行はそういう特約を付けているので、原則、保証人の同意がなくても住宅を処分したり、抵当権を抹消することはできるわけですね。

ただし、債権者に有利な特約を設けているからといって、どんなケースでも無条件で担保処分が認められるかというと、そういうわけでもありません。

過去の最高裁の判決では、原則としてこのような担保保存義務免除の特約の効力は有効であるとしながらも、この特約の主張が信義則に反する場合や、権利の濫用に当たる場合は効力の主張は許されないというスタンスを示しています。

例えば、平成7年6月23日の最高裁判決の文章を以下、一部抜粋して引用しておきます。

債務の保証人、物上保証人等、弁済をするについて正当な利益を有する者(以下「保証人等」という。)が、債権者との間で、あらかじめ民法五〇四条に規定する債権者の担保保存義務を免除し、同条による免責の利益を放棄する旨を定める特約は、原則として有効であるが(最高裁昭和四七年(オ)第五五五号同四八年三月一日第一小法廷判決・裁判集民事一〇八号二七五頁参照)、債権者がこの特約の効力を主張することが信義別に反し、又は権利の濫用に当たるものとして許されない場合のあり得ることはいうまでもない。(原文の全文はこちら)

どのようなケースが、信義則の違反、権利の濫用にあたるのか、というのは実際に裁判で争われることになりますので、一概にはいえません。

ただこのような事情もあり、金融機関としては一応、担保保存義務の免除特約を設けながらも、保証人の同意も念のため取っておくケースが多いのです。

保証人の同意を得るための「担保解除同意書」とは?

実務的には、銀行や住宅ローン債権者は(任意売却や抵当権抹消について)担保保存義務違反を回避するために、保証人に担保解除同意書を書いて提出して貰うことになります。これで保証人の同意があったことを証明するわけですね。

オーバーローンの状態の場合(住宅ローンの残額が住宅の売却価格よりも大きい場合)、任意売却後にも保証人には債務が残ることになります。

例えば住宅ローンの残債が1500万円に対して、住宅の売却価格が900万円の場合、保証人には任意売却後も600万円の保証債務が残ります。「担保があるから大丈夫だ」と安心・期待してサインした保証人からすると、なかなか納得できないかもしれません。ただ少なくとも競売になるよりは債務が減ってメリットが大きい旨を粘り強く説得することで、同意を取り付けることは不可能ではないと思います。