任意売却で親子間売買(親族間売買)するときの注意点

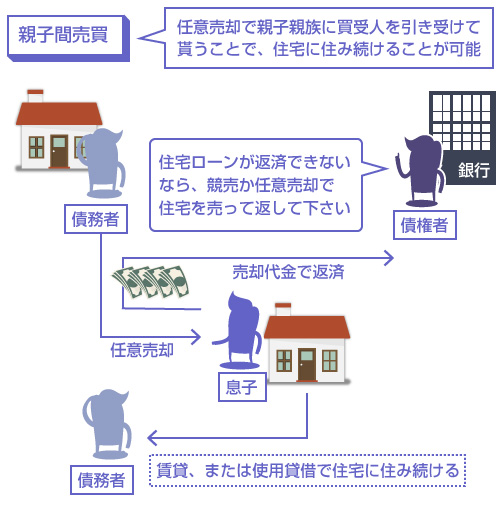

「住宅ローンはもうどうしても支払えない・・・でも、愛着のある住宅は絶対に手放したくない」。そういうときによく検討されるのが、親子間売買です。例えば、親が定年後に住宅ローンが支払えなくなった場合に、任意売却で自宅を息子に売却して、息子から賃貸(または無償)で住宅を借りて住み続けるといったケースですね。今回はこの親子間売買について解説します。

どうしても住宅ローンが支払えなくなってしまった場合でも、親子間売買っていうのをすれば、住宅に住み続けられるっていう話を聞いたんだけど、本当なのー?

親子間売買で住宅ローンを借りるためには、どういうところがチェック項目になるのかなー? やっぱり年収とか、勤務先や勤続年数とか、借入状況とかが一番大事なのー?

- 任意売却でも親子間売買ができれば、住宅に住み続けることも可能

- 親子間売買でもあくまで実勢価格(市場取引額)での売買が必要になる

- ただし親子が住宅に同居している場合は、親子間売買は無理なケースが多い

- 現金一括での購入なら簡単だが、金融機関の融資を受けるのは難しい

- ノンバンク系なら親子間売買でも融資ハードルは低いが、金利が高い

- 親子間売買は、直接、金融機関に相談せずに、仲介の不動産業者を入れること

1.任意売却で、住宅を親子間で売買することはできるの?

2.住宅ローン債権者の許可を得るためのポイントは?

3.親子間で住宅を売買する場合の税金についての注意点

4.親子間で任意売却をする場合、住宅ローンは借りれるの?

5.親子間売買でも住宅ローン審査に通る可能性のある場合

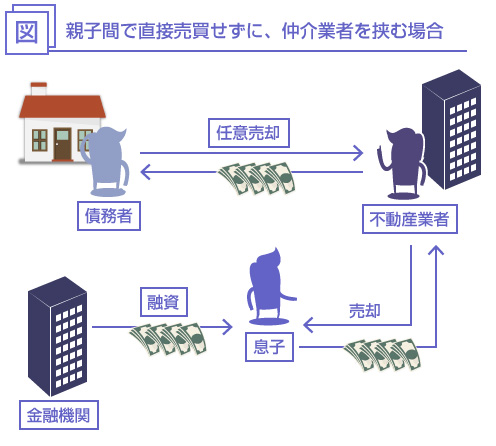

6.直接、親子間で売買せずに仲介会社に買い取って貰う方法

7.親子間、親族間でも買受後の返済ルールは決めておくこと

任意売却で、住宅を親子間で売買することはできるの?

「住宅ローンは今はもう支払えない、でも住宅は手放したくない」というケースは多いです。もちろん「愛着があるから」という理由の場合もあれば、「自営業や店舗として利用しているから」という経済的な理由の場合もあります。

しかし住宅にはローン債権者の抵当権が設定されていますので、実際に住宅ローンが支払えなくなると、自宅は競売にかけられるか、任意売却で自主的に売却せざるを得なくなります。

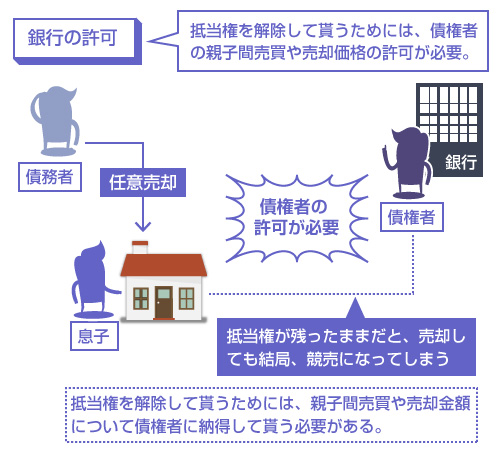

そこで「任意売却で息子(または親)に買受人を引き受けて貰うことで、住宅に住み続けることはできないか?」という考え方があります。これが親子間売買です。

任意売却で親子間売買をすることが可能かどうかという話ですが、まず前提として「不動産を親子間で売買すること」自体は特に制限はありません。(もちろん譲渡所得税や贈与税の問題はありますが、これは後述します。)

ただし住宅ローンがまだ残っている場合には、住宅には銀行や金融機関の抵当権が設定されています。 抵当権が残ったまま親子間売買をしても、競売にかけられてしまったら意味がありませんので、売却時には抵当権を抹消して貰わなければなりません。

そのためには債権者に、親子間で任意売却する許可を貰い、売却金額にも納得して貰う必要があります。債権者の許可がなければ任意売却できないというのは、「債権者が納得してくれないと抵当権を外して貰えない」という意味です。

逆にいえば、ローン債権者の許可があれば、親子間でも任意売却は可能です。そのためのポイントは以下のような項目になります。

債権者の許可を得るポイント

- 実勢価格(市場取引価格)での売却であること

- 不動産業者が媒介(仲介)して公正な売買契約を締結すること

- 市場での相場価格がわかる査定書や不動産鑑定書を作ること

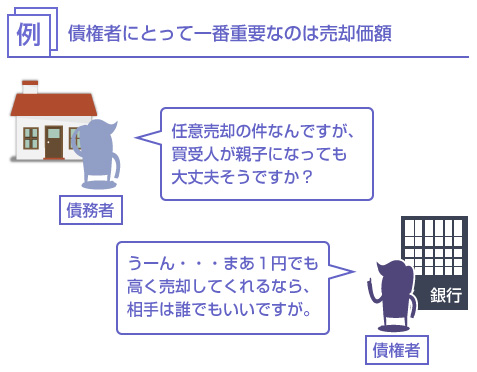

もちろん一番大事なのは、売却価額です。

債権者の立場からすると、突き詰めていえば「1円でも多く返済されるのであれば、別に買主は親子でも誰でも構わない」わけです。

例えば、物件の売却価額が1000万円で、ローン残債が800万円、といったアンダーローンの状態であれば、任意売却によって残債は全額、返済できるわけですから、債権者としては親子間売買であろうと反対する理由はありません。

もちろんオーバーローン(物件の評価額よりも住宅ローン残債が多い状態)であっても、適正な市場取引価格での売却であれば、債権者に納得して貰える可能性は十分あります。結局、債権者にとっても競売よりはマシな条件であれば、検討する価値はあるわけです。

ただし不動産業者などの第三者が仲介しなければ、公正な取引として信用されない、相手にされない可能性があります。ただでさえ親子で不動産を売買する、というのは傍目には怪しいですからね。なので、任意売却業者等への依頼は必要だと思います。

親子間で住宅を売買する場合の税金についての注意点

もう1つ、親子間(または親族間)で任意売却をする上で、知っておかなければならないのが税金の問題です。親子間の売買では、いくつかの税制上の優遇措置が受けられなかったり、思わぬ課税を受ける可能性があるので注意が必要です。

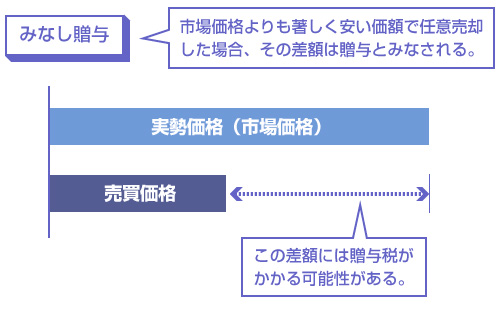

まず実勢価格(市場での取引価格)よりも著しく低い価額で売却した場合、市場価格との差額分は「贈与」だとみなされて課税される可能性があります。いわゆる「みなし贈与」です。

例えば、実勢価格が1000万円の不動産を、親が息子に600万円で売却したとしましょう。この場合、税務上は親が息子に400万円を贈与したのと同じ扱いになるわけです。そのため、400万円には贈与税が課されることになります。

では「著しく低い価額」というのは、一体、いくらなのでしょうか? 国税庁のページでは、「著しく低い価額であるかどうかは、個々の具体的事案に基づき判定することになります。」と記載されています。つまり、税務署の判断次第ということです。

なので基本的には、実勢価額に近い価格での売買が必要です。もっとも前述のように、そもそも実勢価格でないと債権者が許可しませんので、任意売却の場合はあまり気にしなくても大丈夫かもしれません。

任意売却での譲渡所得税については、以前にこちらの記事「任意売却や競売で譲渡所得税がかからない場合とは?」でも詳しく解説しました。

ここでも記載しているように、一般的には居住用住宅(マイホーム)の売却では、3000万円の特別控除が認められます。つまり、3000万円以下の売却益であれば課税されない、ということです。しかし、親子間の売買ではこの特別控除(3000万円)が認められません。

以下、国税庁ページの説明を引用します。

親子や夫婦など特別の関係がある人に対して売ったものでないこと。特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

ただし、特別控除が受けられなかったとしても、売却代金の全額が借金の返済に充てられた場合には、譲渡所得税が免除される可能性があります。詳しくはこちらの記事をご確認ください。

これは買う側が、住宅ローンを借りて住宅を買受けた場合の話です。通常、住宅ローンを利用してマイホームを取得した場合、住宅ローンの残高に応じて一定額が所得税額から控除されます。いわゆる住宅ローン減税です。

しかしこの住宅ローン控除は、「取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のあるものなどからの取得」である場合には、適用されません。

例えば、親が息子に住宅を任意売却するケースで、そもそもその住宅に親と息子が同居しているような場合には、住宅ローン控除が認められない、ということです。

もっとも実際は、このようなケースではそもそも住宅ローンの融資が認められないケースが大半ですが、一応、知っておかれるといいと思います。

親子間で任意売却をする場合、住宅ローンは借りれるの?

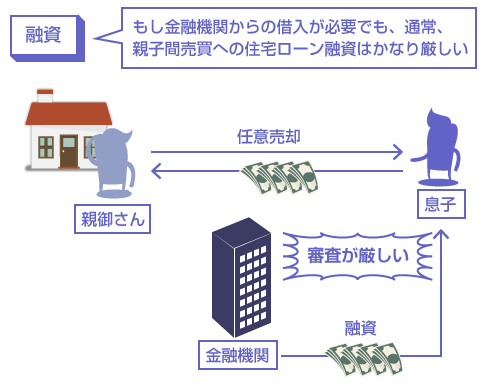

親子間での任意売却について、もし住宅ローン債権者の許可が得られたとしても、肝心な売買代金を用意できなければ無意味です。

もちろん現金一括で購入できるくらい、家族に資金的な余裕があれば何の問題もありません。しかし住宅を買受けるわけですから、数千万円単位のお金が必要になりますので、多くのケースではやはり金融機関からの借入を検討することになるはずです。

まず前提として知っておかなければならないのは、多くの銀行や金融機関では、親子間売買での住宅ローン融資には非常に厳しい、ということです。不動産業者などを介さずに個人で相談にいっても、残念ながらローン審査すらして貰えない場合も多いでしょう。

そもそも金融機関が、親子間売買への融資を嫌がるのには、以下のような理由があります。

- そもそも親子間売買は、本当に取引実態があるか不明で怪しい

- 住宅購入という名目でお金を借りて、違う目的に使われる可能性がある

- 公正な一般の市場取引価格で売買されない可能性がある

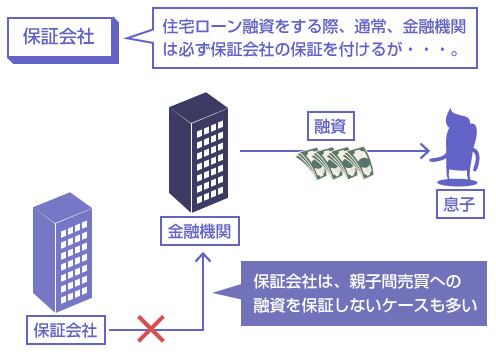

- 保証会社が親子間売買を嫌がる(保証契約してくれない)ことが多い

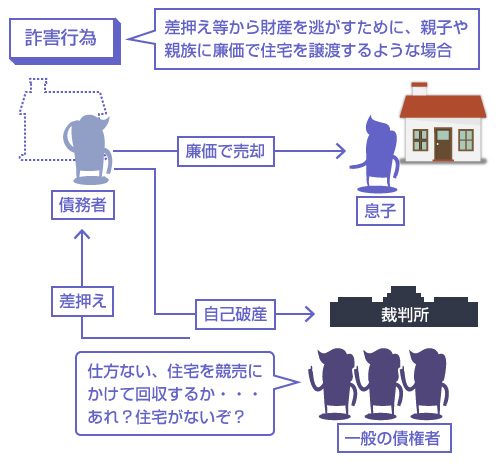

- 後々自己破産の詐害行為(財産隠匿)などに巻き込まれる可能性がある

つまり怪しい不安要素、リスク材料が多いため、できれば住宅ローン融資の対象にしたくないわけですね。ただし、親子間売買では絶対に住宅ローンが融資されない、ということではありません。

(1)~(3)は、ちゃんと免許登録を受けた宅地建物取引業者に仲介を依頼して、売買契約書や重要事項説明書、不動産鑑定書などをキチンと準備することで、ある程度の金融機関の信用は得られるはずです。

(4)は、多くの保証会社の保証契約に「貸付対象物件の売主が申込人本人の配偶者・親・子のいずれかである場合、保証の対象を取らない」という項目があることが原因です。そのため、別途、保証人を用意する必要がある場合があります。

(5)は、ある意味(3)と似ています。

親子間売買はしばしば財産隠しや財産逃しの手段として用いられることがあります。つまり、債権者や裁判所に財産が差押えられることを避けるために、親族や親子に廉価で売却譲渡する、という詐害行為に利用されるケースがあるのです。

例えば、住宅ローンの返済に行き詰った親御さんが、息子に住宅(時価評価額1000万円)を500万円で売却譲渡したとします。その直後に他の借金返済もできなくなり、自己破産を裁判所に申立てました。

自己破産手続きなので当然、手持ちの財産は差押えられ、売却されて債権者に配当されます。ところが、本来であれば債権者は住宅の1000万円分も回収できるはずだったところが、息子に500万円で売却譲渡されてしまったため、債権者は親御さんから500万円しか回収できなくなってしまいます。これが詐害行為です。

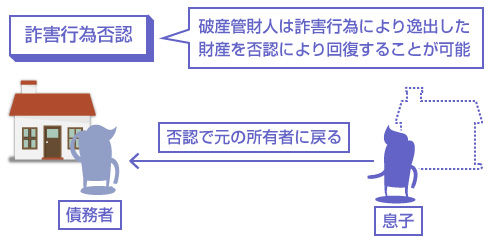

このケースでは、住宅ローンで金融機関から融資を受けるのは息子さん側です。なので、もし親御さんが自己破産寸前であったとしても、息子さんにちゃんと安定した仕事や収入があれば、金融機関としては問題がなさそうな気もします。

しかし、このケースのように自己破産の直前におこなわれた廉価売却は、後で裁判所により否認される可能性があります。つまり売買そのものが「なかったこと」にされてしまう可能性があります。

もちろん、その物件を担保にとって融資している金融機関の立場としては、「非常に面倒くさいことに巻き込まれた」ことになるわけですね。

そのため、詐害行為に巻き込まれそうなケースでは、金融機関は親子間売買への融資を嫌がる傾向にあります。 そのため(1)~(3)同様、不動産業者を仲介して、公正な売買であることを理解して貰えるかどうかがポイントになります。

では、次にどういう条件であれば、親子間での買受でも住宅ローン融資に通る可能性があるのか、を説明しましょう。例えば、親御さんが売主、息子さんが買主というケースでは、以下のような点がポイントになります。

- ちゃんと不動産業者(第三者)が媒介して売買契約を締結すること

- 買主(息子さん)の年収や勤務先、勤続年数、借入状況など、属性が基準以上

- 売買代金の全額借入ではなく、いくらかの自己資金の用意があること

- 市場取引価格(実勢価格)による公正な売買であること

- 融資対象となる住宅に、担保としての評価価値があること

- (ケースによっては)別途、信頼できる保証人を用意できること

- 売主(親御さん)の借入状況や、売買代金の使用用途が明確であること

- 大手都市銀行よりもノンバンクの方が、金利は高いが融資可能性がある

- 原則、融資対象となる住宅に親子(売主と買主)が同居していないこと

他にもケースによって色々ポイントはあるかと思いますが、大まかにいえば上記が一般的な注意点になります。もちろん全てを満たしていないと融資を受けられないということではなく、多ければ多いほど融資を受けやすくなる、ということです。

必ず任意売却業者に相談して仲介を依頼すること

まず最初に前提として言っておくと、親子間での任意売却で住宅ローン融資を受けられるかどうかは、仲介の不動産業者の力量にもかなり関わってきます。不動産業者は日頃から金融機関との付き合いがあり、多数の住宅ローン融資を斡旋しています。

金融機関の担当者とも付き合いが長い業者であれば、当然、融通もききやすくなりますし、腹を割った話もしやすくなります。少なくとも、直接、個人で金融機関に相談を持ち込むのはやめたほうがいいでしょう。一度、融資審査に落ちると、その審査履歴は信用情報機関の個人情報に半年間、残ります。

この信用情報機関というのは、すべての金融機関が閲覧できる信用情報のデータベースです。つまり「あ、この人つい最近どこに住宅ローンを申し込んで断られてるな」というのは、丸わかりになります。当然、あちこちで審査に落ちている人は余計に敬遠されやすくなります。

楽天銀行では、住宅ローンの「よくある質問」で、親子間売買での住宅ローン融資について言及しています。このように公式サイトで、親子間売買のケースについて説明している例は少ないのですが、不可能ではないということがわかりますね。

第三者(事業者)を媒介とした売買契約を締結し、且つ所有権移転登記の登記原因が売買となるものは対象となります。但し、申込者が申込前に購入物件に既に入居している場合で、次のいずれかに該当する場合は対象となりませんのでご留意ください。

(1)売主も同居している場合

(2)売主は同居していないが、申込人が使用貸借※している場合※賃貸借契約書を締結せずに居住しているケースを指します。

出典:よくあるご質問(FAQ)―楽天銀行

※【注】こちらは平成27年10月16日時点で記載が確認できたものです。今後内容が変更になる可能性があります。

直接、親子間で売買せずに仲介会社に買い取って貰う方法

どうしても親子間で任意売却を成立させることが難しい場合の、最終手段的な方法として、「一度、親が仲介会社に売却して、息子が仲介会社から購入する」という方法を提案される任意売却業者さんもいらっしゃるようです。

この方法であれば、たしかに親子間売買で生じるさまざまな問題を回避することができますが、単純に考えて、不動産仲介手数料や、登記抹消費用、譲渡所得税、などさまざまな諸費用が2回発生することになりますので、正直あまりお勧めできる方法ではありません。

特に2回目の不動産売却は、いわゆる短期譲渡所得(所有期間が5年以下の場合)にあたりますので、所得税30%、住民税9%で合計39%もの税金が譲渡益に課されます。

もちろん仲介会社への手数料(謝礼金)も必要になりますし、もし息子さんが融資を受けられなかったり、約束の期日までに確実に買い取れる条件が揃わなかった場合には、結局、自宅は手放さざるを得なくなってしまいます。

この辺りは任意売却業者さんのノウハウ次第なので、もしどうしても親子間での任意売却を検討したい、という場合は相談してみるといいと思います。

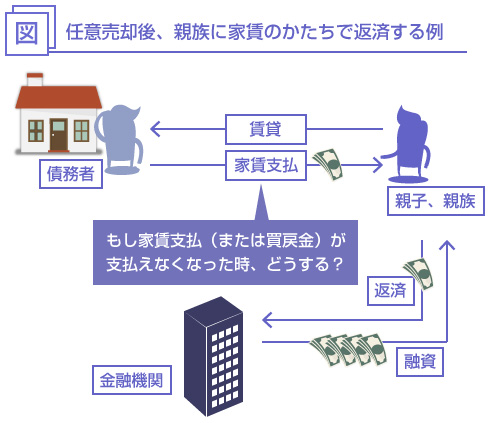

親子間、親族間でも買受後の返済ルールは決めておくこと

任意売却で親族に住宅を買受けて貰うようなケースで、その買受人である親族が住宅ローンを組んで購入してくれる場合、形式的には今後、その親族が金融機関への返済をおこなっていかなければならなくなります。

ただし実際のところは、元の所有者が親族に支払う「賃料」などを充てにして住宅ローンを返済していく、あるいは買戻しを進めていく約束になっているケースが多いはずです。

そこであらかじめ考えて決めておかなければならないのが、「もし元の所有者がまた賃料を払えなくなった(返済してくれなくなった)ときに、その住宅をどうするか?」ということです。

もちろん親子などで、かつ買受人の家計に余裕がある場合は、ある程度、支払いがルーズでも目を瞑ることはあるでしょう。ただし親戚などの場合、それほど家計に余裕がない場合には、「多少なりお金を入れて貰わないと、うちも余裕があるわけじゃないから、いつまでもローンを支払って住宅を所有し続けることはできない」というケースもあります。

かといって親子や親族ともなると、いざ、賃料を滞納されたからといって、「話が違うので、もうこの家は売却する」「出ていってください」と言うと、薄情者扱いされてしまったり、面倒くさいトラブルになってしまう可能性もあります。

そのため、あらかじめ「(元の所有者が)家賃や買戻し金など、約束の支払いが継続できなくなった場合に住宅をどうするか?」「買受人である親族が、住宅ローンの返済ができなくなったらどうするか?」といったケースについて、なあなあにせずにキッチリ話をつけておく必要があります。