任意整理なら特定の債権者・借金を選んで対象から外せる

任意整理の特徴の1つとして、「特定の債権者だけを債務整理の対象から外すことができる」という重要なポイントがあります。例えば、自己破産等の法的手続きの場合は、消費者金融やカード会社はもちろん、友人や職場(または共済組合)からの借入、自動車ローン、保証人付きの借金、未払いの家賃に至るまで、原則すべてを対象としなければなりません。一方、任意整理であれば、対象としたくない借金は外すことができます。

前回の「任意整理のメリットとデメリット 」の記事で、任意整理だと特定の債権者だけを選んで任意整理できるっていうのがメリットにあったんだけど、これってどーゆう意味なのっ?

その辺り、任意整理はあくまで私的な個別交渉だから融通が利くってわけだねー? 他にも「任意整理の対象から外したい」っていう要望が多い借金って具体的にどういうのがあるのかなー?

例えば、保証人に迷惑かけたくないから保証人付きの借金は任意整理したくないとか、勤務先に借金のことがバレたくないから共済組合や互助会の貸付金は任意整理したくないとか・・・ね。

- 任意整理では、特定の借金(債権者)だけを整理対象から外すことができる

- 一方、個人再生や自己破産では、全ての借金を対象にしなければならない

- 住宅や車ローン、勤務先の借入や共済組合、保証人付き債務を外す人が多い

- 特定のクレジットカードだけ外す場合、更新時に信用情報でバレる可能性あり

あなたの借金がいくら減るのか? 無料診断してみよう

1.任意整理で特定の借金だけを対象から外したい場合特定の借金だけを対象から外す

2.住宅ローンや自動車ローンを任意整理から外したい住宅、自動車ローンを対象から外す

3.共済組合や職員互助会などの貸付を任意整理から外したい共済組合や互助会の貸付を外す

4.親族や友人からの個人的な借入や、保証人付きの借金を外したい保証人付きの借金を外す

5.取引先への支払いや買掛金などを任意整理から外したい取引先の買掛金を外す

任意整理で特定の借金だけを対象から外したい場合

「すべての借金を任意整理の対象にする必要はない」というのが、任意整理の大きなメリットの1つです。

もし全ての借金を整理対象にしなければならないと色々大変です。まだローンの残っている自動車は、所有権留保条項(※)により、ディーラーや信販会社に引き揚げられてしまいますし、住宅ローンであれば、住宅は競売にかけられて明渡さなければならなくなります。

公務員の方で、共済組合や職員互助会などでお金を借りている方であれば、共済組合係に債務整理の旨を通知しなければなりませんから、当然、職場バレのリスクが発生します。また友人や親族に保証人になって貰っている借金であれば、債務整理することで友人や親族にも迷惑がかかります。

さらに自己破産手続きでは、未払いの携帯端末代金や、過去の家賃の未納賃料などの債務もすべて整理対象にしなければなりません。そうなると、携帯電話は解約になりますし、賃貸契約は解除されて追い出されてしまうかもしれません。

このように裁判所の法的整理は、とにかくすべての債権者の平等を重要視する制度なので、融通が利かないのです。「友人からの借金は、たった5万円だし、これくらい別に申告しなくてもいいでしょ」という訳にはいきません。特定の債権者だけを故意に対象から外してしまうと、最悪、免責不許可(※)にもなりえます。

その点、任意整理であれば、元々が法的手続きではなく、ただの任意での和解交渉ですから「どの借金を任意整理して、どの借金を任意整理しないか」は自由です。当事者間でお金を借りる契約を結ぶのが自由なのと同じように、当事者間で契約内容を変更するのも全く自由なのです。他人の許可は要りません。

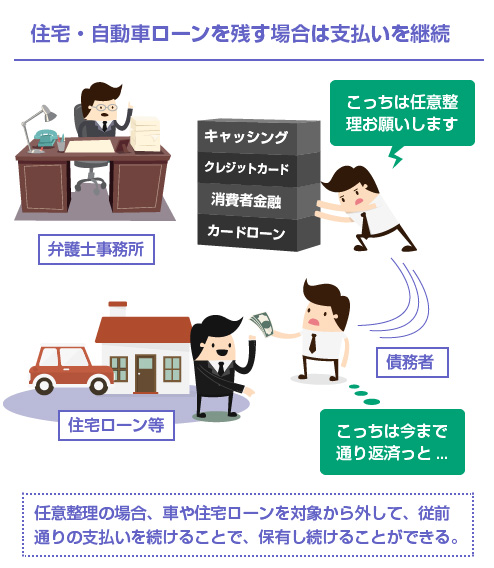

住宅ローンや自動車ローンなどの担保付きのローンは、任意整理からは外すのが一般的です。(ちなみに「任意整理から外す」ということの具体的な意味は、弁護士からの介入通知を送らない、ということです。)

住宅ローンや自動車ローンの場合、車や住宅というのは「担保」ですから、利息を含む債務の全額を弁済できないのであれば、債権者はその車や住宅を回収して売却する権利があります。

また他の無担保借金(クレジットカード、カードローン、消費者金融等)のようにゴリゴリと弁護士が介入して交渉すれば、利息がカットできるという性質のものでもありません。なので、弁護士の先生が介入してまとめて整理するカードローンやクレジットカードなどの借金とは、別けて考えるのが一般的です。

もちろん、任意整理の対象から外す以上は、今まで通り住宅ローンや自動車ローンの支払いを続けることが前提になりますが、この方法であれば、住宅や自動車を手放す必要はありません。住宅が競売にかけられることも、車が引き揚げられることもありません。

住宅ローンの返済そのものも厳しい場合

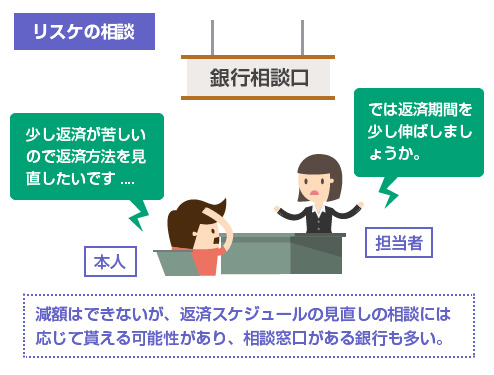

住宅ローンの場合は、非常に高額なローンですので、そもそも返済が苦しくなったり行き詰った場合には、リスケジュール(※)や返済額の見直しなどを相談する窓口が、銀行や住宅金融支援機構にあります。銀行側としても、そう簡単に貸倒れられても困るからです。

なので今後の支払いが厳しいのであれば、弁護士の先生に依頼する任意整理とは切り離して、住宅ローンの方はご自身で銀行とリスケジュールを相談する、というのが王道になります。

「もう今後も住宅ローンを支払い続ける自信がない」「既に住宅ローンも数カ月滞納していて払えていない」という場合は、別途、任意売却(※)という手続きを検討すべきでしょう。住宅は売ることになりますが、放置していて競売にかかるよりは有利な条件で売却できるので、売却後に残る住宅ローンの額が全然変わってきます。

- 参考記事

- 任意売却って何?任意売却と競売の違い

いずれにしても「住宅ローンが支払えない」という問題を任意整理で解決することはできません。単純に、任意整理の領域ではないと考えてください。

銀行側は住宅を担保に取っていますし、3カ月以上支払いが遅れれば、いつでも保証会社に代位弁済をして貰うことができる立場なので、基本的に弁護士の先生が介入したとしても、自ら任意整理の減額交渉などに応じることはありません。

自動車ローンを任意整理の対象から外したい

自動車ローンも同じです。車をそのまま使用し続けたいのであれば、任意整理の対象から外して、従前通り支払いを継続する必要があります。

以下の記事でも詳しく説明していますが、自動車ローンには 所有権留保条項(※)という担保が付いています。簡単にいうと、自動車ローンを完済するまでの間は、その車の所有権は販売会社(ディーラ)や信販会社に残ったままになっている、ということです。

ただし、中古車の場合は引き揚げたところで大した値段では換価できない可能性もありますし、相手方の業者によっては(任意整理に含めたとしても)利息免除などの交渉に応じて貰える可能性もあるかもしれません。業者側としても、払えるのであれば、なるべく現金で払って貰いたいはずだからです。

もっとも自動車ローンというのは、一般的にはそれほど金利は高くありませんので、任意整理の対象として利息カットの交渉をしたとしても、あまり大きなメリットはないかもしれません。(なお、任意整理で元本の減額ができないのは当然のことです)

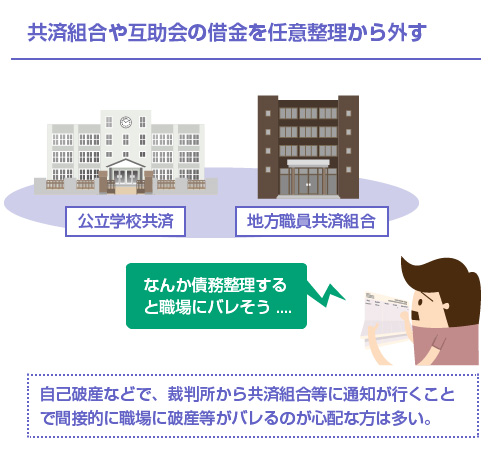

例えば、公務員の方であれば共済組合(地方職員共済組合、国家公務員共済組合、公立学校共済、防衛省共済組合、警察共済組合など)や職員互助会(教職員互助会など)、ろうきん等からお金を借りている方も多いのではないでしょうか。

これらの借入は、一般のカードローンや無担保融資とは比較にならないほど低い金利でお金を借りれます。

しかし自己破産や個人再生などの法的手続きを取るときに、また厄介なのも共済組合等の借入です。これらの借金は給与天引きのかたちで返済していることが多く職場との繋がりも強いため、破産や個人再生の通知を送る段階でどうしても職場バレの可能性がないとは言い切れません。

なので、「どうしても職場には借金のことはバレて欲しくない」という方は、任意整理をして共済組合等の勤務先と関わりの強い借入先は外しておく、という方法を選択する方も多いです。

また共済組合等の借入は、こちらも超が付くほどの低金利ですので、そもそも任意整理をするメリットがほとんどありません。ここまでお読みの方はピンと来ていると思いますが、任意整理というのは基本的には、高金利な無担保借金を整理する場合にしかあまり効果がありません。

こちらも任意整理に最適なケースです。

友人や親族から個人的に借入がある場合や、職場の上司から個人的にお金を借りている場合など、いきなり裁判所から「あなたの債権は免除(減額)になります」という民事再生や破産通知が届いたら、人間関係や職場での関係にヒビが入ることは容易に想像できます。

自己破産や個人再生などの法的整理では、もちろん、これらの身内や友人等からの借入も外すことはできません。(ただし一応補足しておくと、自己破産をした場合でも、免責後に自然債務として自発的に支払う分には問題ありません)

保証人付きの借金なども同じです。例えば、借金のなかに奨学金の返済等が含まれている場合、「明らかに返済能力を超えていて、返せない状態に陥っている」にも関わらず、奨学金は親などが連帯保証人になっていることが多いため、「親に迷惑はかけられない」という想いで破産手続き等に踏み切るのを躊躇する方も多いです。

任意整理であれば、これらの家族や上司からの個人的な借入や、奨学金などの保証人付きの借金については手続きから除外しておいて、高金利で負担の重いクレジットカードやキャッシングだけを整理対象にすることができます。

これは個人事業などをやっている方等であれば、当たり前ですよね。取引先への負債について、債務整理の通知を送ったり強制的に減額(免除)したりしたら、今後はもう取引できなくなる可能性も高いですし、事業が継続できなくなります。

そのため、任意整理では取引先への支払い等は手続きの対象から外して、支払いを継続するのが一般的です。

ちなみに個人再生手続きを選んだ場合でも、事業の継続のために必要な費用の支払いであれば、特別扱いで全額を支払うことが許されるケースがあります。その場合は、共益費用となります。(民再法119条)

一方、自己破産手続きの場合は、これは「清算手続き」ですから、事業を継続できることを前提とはしていません。そのため、このような規定はありません。取引先への債務もすべて債権者一覧表に含めなければなりません。

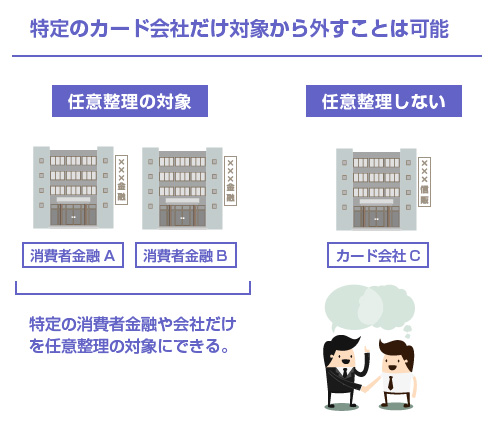

本来、「債務整理をして経済的な更生を図る」という任意整理の理念からすると、望ましいことではありませんが、クレジットカード1社だけを任意整理の対象から外す、ということは出来ないわけではありません。

ただし、そのような方法を許容しない弁護士の先生は多いでしょう。クレジットカードを1枚残すことで、また借金地獄に陥ってしまうようでは意味がありませんので、全てのクレジットカードを対象とするように弁護士から指導されることも多いはずです。

また、どちらにしても任意整理をすると信用情報機関に登録されてしまいますので、クレジットカードを対象から外したとしても、途上与信や更新のタイミングで必ずバレます。そのときに利用停止になる可能性もあります。

このクレジットカードの話については、説明が長くなるので別の記事にまとめました。参考にしてください。

一応、理屈でいえば、特定のクレジットカード会社だけを任意整理の対象としないことはできなくはありません(例えば、もし本当に失念していて対象とするのを忘れた場合に、他の任意整理手続きまで取消しになったりするかというと、当然そんなことはありません)。しかし、それは本来の任意整理の手続き趣旨に沿った望ましい方法ではない、という話でした。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら