任意整理後に車のリース契約(カーリース)の申込はできる?

車にはローン購入という方法の他に、リース契約という方法もあります。車の個人向けリースだと、カーローンよりも安く車を手に入れることができるのですが、任意整理をした方でも任意整理後にこの車のリースの申し込みはできるのでしょうか?

任意整理後、最低でも5年間は車のローン購入は難しい、ということを前に聞いたんだけど、リース契約だとどうなのかなー? リースなら借りるだけだから大丈夫じゃないのー?

個人じゃなくて、法人名義でのカーリースの申込でも同じなのかなー?!

車はリース契約であったとしても、任意整理後5年以内で個人信用情報機関に、事故情報が残っているあいだは審査を通すのは難しくなります。これはこちらの記事で説明している車のローンの場合と全く同じです。

そもそも車のリース契約とローンの違いって何?!

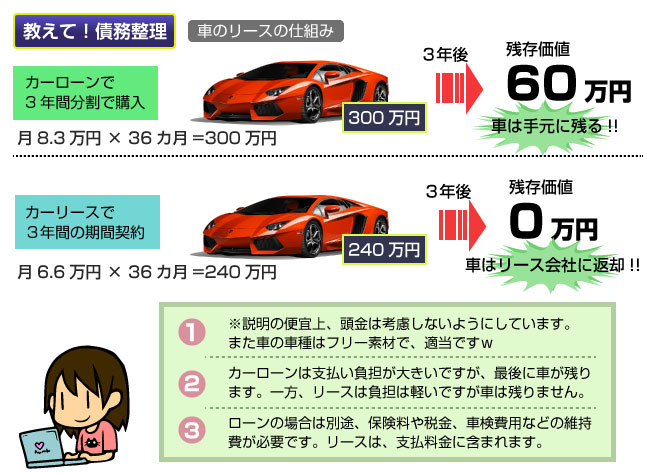

任意整理の話をする前に、まずリース契約について確認しておきましょう。車のリースというのは、あらかじめ「3年間」「5年間」のように契約期間を定めて、3年後や5年後の車の残存価値をあらかじめ差し引いた上で、残りのお金を分割で支払う方式のことです。

3年間などあらかじめリース期間を定めて、その間にかかる車の代金(購入費用)、整備点検費、税金、自賠責保険などの経費と利息をリース会社に支払うことで、リース期間中、車を借りることのできる仕組みのことです。

よくカーリースは、カーローンと比較されることが多いです。リースとローンの違いは、簡単にいうと支払い後に所有権が残るか残らないか、の違いです。自動車ローンは支払総額も大きくなりますが、返済後の車の所有権は自分に残ります。

一方、リースは支払総額は安いですが、リース期間満了後の車の所有権はリース会社のものになります。

- 支払総額が高い

- 返済後に所有権が残る

- 別途、自動車税や車検代が必要

- 車を売却して乗り換え

- ローン中の乗り換えは不可

- 支払総額は低い

- 返済後の所有権はリース会社

- 支払額に税金や保険料を含む

- 新しい車でリース契約

- リース中の乗り換えは不可

よくリース会社の宣伝文句として言われるのが、「同じ予算でワンランク上の車に乗れる」という話です。これは確かにそうで、カーリースの場合は最終的にはリース期間満了後に車を返却するので、その分の残存価格はあらかじめ差し引いて計算することができます。

カーリースだと、リース期間満了後に車が手元に残らなくなってしまいますが、必要があればリース契約を延長したり、あるいは追加で残存価格分のお金を一括払いすることでリース会社から車を買い取ることも可能です。

リース期間満了後の選択肢は以下になります。

- 新しい車をリース契約で借りて乗り換える

- リース契約を延長して今の車に乗り続ける

- 残存価格分を追加で一括払いして車を買い取る

- 車をリース会社に返却する

リース期間満了後に次の車に乗り換える可能性が高いのであれば、一般的にはリース契約の方がお得になります。ただしリースの場合は、車の走行距離や中途解約などに一部の制限がつくため注意が必要です。

任意整理後、5年間はカーリースの申込は難しい?!

カーリースの場合はローンと違って車を借りるだけだから、信用情報は関係ないだろう、と考える方もいるかもしれませんが、残念ながらそうではありません。リース契約は法律上は賃貸借契約ですが、原則として途中で解約することはできないからです。

そのためリースの審査の段階で、リース会社はその人の支払能力や信用情報を確認します。信用情報機関にはリース会社もしっかり加盟しています。そのため、信用情報機関にブラックリスト登録されてしまっていると、リース会社の審査に通らなくなります。

個人信用情報機関は、個人の支払延滞や任意整理などの情報を登録し、他の金融機関がいつでも照会できるようデータベース化している機関です。個信に事故情報が登録されていると、金融機関から融資やローン、リースなどを受けられなくなるため、通称ブラックリスト登録ともいわれます。

例えば、以下のリース会社は信用情報機関のJICCや株式会社CICに登録しているため、任意整理をして金融事故をおこしていることは5年間は筒抜けになってしまいます。

| リース会社 | JICCへの登録 | CICへの登録 |

|---|---|---|

| 三菱オートリース | 加盟 | 加盟 |

| 日本カーソリューションズ | 加盟 | 加盟 |

| マツダオートリース(株) | 非加盟 | 加盟 |

| オリコ | 加盟 | 加盟 |

| 日立キャピタルオートリース | 非加盟 | 加盟 |

| 芙蓉オートリース | 非加盟 | 加盟 |

このように信用情報を照会しているリース会社は、やはり任意整理の登録期間中(事故発生から5年間)はリース契約をすることは難しいと考えるべきでしょう。

銀行カードやクレカの借金を減額できる法務事務所はこちら