任意整理をしても借金があまり減らないケース

任意整理は、基本的にはカードローンやキャッシングなどの高金利な借金を整理するのに適した手続きです。将来の利息を無くすことはできますが、現時点での借金残高そのものが減るわけではありません。そのため、もともと金利の低い借金や、返済期間が長期に及ぶ借金は、任意整理をしてもあまり効果がない(月々の返済額や総支払額が減らない)ケースがあります。

せっかく任意整理をしても、あまり借金が減らないケースもあるのかなー? 任意整理すべきか、他の債務整理の方がいいのか、迷ってるんだけど…。

一番、借金が減るのは、2008年以前から消費者金融やカードで借金をしてて、払い過ぎた利息が存在する場合だ。この場合は、利息引き直し計算(※)をすれば、借金の元本が半分以下に減ることもある。

でも2008年以前ってもう10年近く前の話だし、今じゃ対象になる人は少ないんじゃないの? その次に、任意整理で借金が減るのはどういうケースなの?

例えば、銀行カードローン、消費者金融、クレジットカードのキャッシングとかは、今でも年利15%程度の金利を取られてる場合が多い。こういう借金は、任意整理に向いてるんだ。

任意整理は、将来かかる利息を免除して貰う手続きだもんね。

金利が高い借金ほど、任意整理をすれば、総支払額が減ることになるのね。具体的にはどのくらい違うの?

例えば、150万円の借金を月々3万円ずつ返済する場合、任意整理をするかしないかで、総支払額が50万円ほど違ってくる計算になるね。

つまり50万円減額するのと同じ効果がある。

じゃあ逆に、任意整理をしても借金が減らないケースって「金利が低い場合」ってことなのかなー? 例えば、福祉団体から借りたお金とか、奨学金の返済とか。

もともと金利が低い借金は、あまり任意整理をするメリットがない。それでも「返済期間を最長5年まで伸ばせる」というメリットはあるから、月々の返済額を減らせる可能性はあるけどね。

任意整理は、キャッシングやカードローンなど、金利の高い借金の整理に適しています。逆にいうと、公的な機関や、福祉・労働・共済組合などから低い金利(かつ長期返済)で借りたお金の整理には向いていません。これらの借金を任意整理しても、総支払額も、月々の返済額も、どちらもあまり減らないからです。任意整理すべきかどうかは、以下の無料診断をお試しください。

参考 → 無料の借金減額診断サービス

- 任意整理は将来利息を免除して貰う手続きなので、高金利の借金に適してる

- 元々金利が低い借金の場合は、任意整理をしてもあまり総支払額が減らない

- 任意整理は最長5年で分割返済するので、5年以上の長期ローンには向かない

- 既に過去に(裁判・調停等で)利息免除で和解している借入金だと減らない

あなたの借金がいくら減るのか? 無料診断してみよう

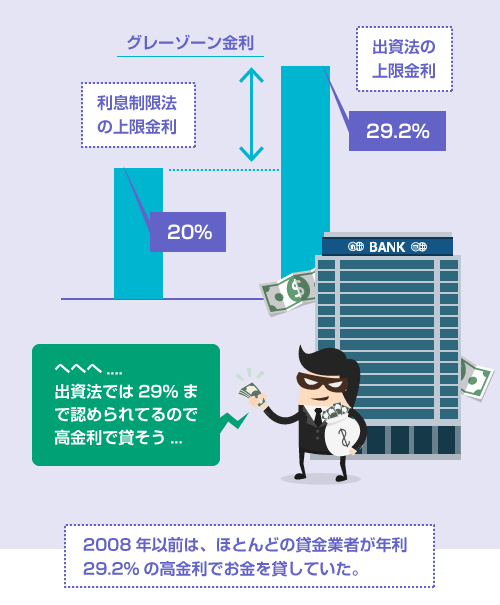

2008年以前から借金があると任意整理の減額が大きい

任意整理で借金が最も大きく減るのは、過去に年利20%を超える金利で借入をしていた場合です。

年利20%を超える金利は、利息制限法という法律に違反する無効な金利であるため、本来、支払う必要がありません。しかし2008年以前までは、出資法という別の法律で年利29.2%の金利が合法とされていたため、消費者金融やカード会社の多くが、堂々と年利25~29.2%という高利で貸付を行っていました。

これを「グレーゾーン金利問題 ※」といいます。

当サイトでも何度も取り扱っています。詳しくは以下の記事を読んでください。

この当時支払った金利は、本来は支払う必要のない金利です。

そのため、任意整理の手続きでは、この支払い過ぎた分の利息を、現在の借金の残高から差し引くように相手の業者側に要求します。この差し引きの計算のことを「利息引き直し計算 ※」といいます。

2008年以前からずっと同じ消費者金融やクレジットカード会社で、借りたり返したりを繰り返している方であれば、この利息引き直し計算によって、大幅に借金が減る可能性があります。

借金の元本が半分以下になることも珍しくありません。

それどころか借金がなくなり、お釣りが戻ってくることもあります。

(これを「過払い金」といいます)

しかし現実的には、貸金業法が改正されてもうすぐ10年が経過しますので、この利息引き直し計算の対象になる方は少数です。貸金業法が完全施行されたのが2010年なので、2010年以降から借金を始めた方には全く関係がありません。

高金利の借金は、将来利息の免除で総支払額が大幅に減る

現在では、任意整理の最も大きなメリットはこの「将来利息の免除」になってきています。

任意整理の和解交渉では、「将来の利息を免除して貰うように交渉すること」が弁護士会・司法書士会の統一ルールとなっており、相手の貸金業者もほとんどがこの条件に応じます。

「なんだ…、ただ利息を免除して貰えるだけか」

「借金の元本は減らないのか…」

とガッカリする方もいるかもしれません。

しかし、この将来利息の免除は、実はかなり大きなメリットです。

銀行カードローン、消費者金融、クレジットカードなど、いわゆる消費者向けの無担保ローンは、今でもほとんどが年利14~18%ほどの高金利です。

例えば、200万円の借金を年利15%のリボ払いで5年かけて返済することを考えると、なんと完済までに73万円もの金利を支払う計算になります。昔に比べて低いとはいえ、年利15%の金利が100万円以上の借金に対して3~5年単位でかかってくると、半端じゃない金額になるのです。

試しに以下1つのシミュレーションを見てみましょう。

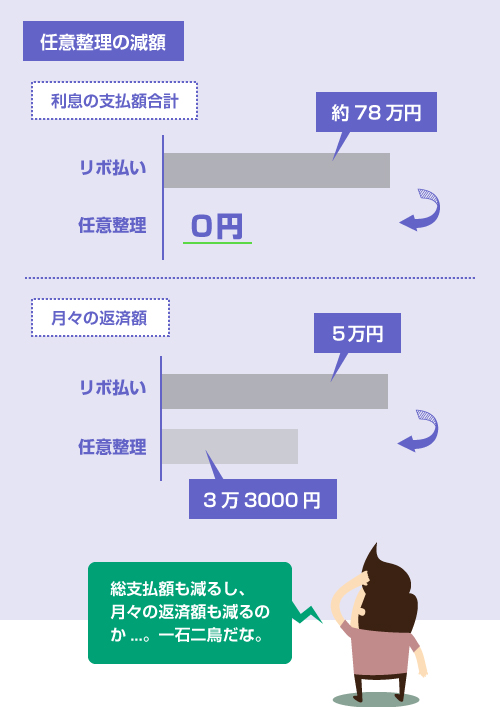

カードローンや消費者金融で4社から合計200万円の借金があり、金利は年利15%で、月5万円ずつリボ払い(元利方式)で返済していると仮定します。

これを、そのまま完済するまでリボ払いを続けた場合と、任意整理をして5年の分割払いで和解した場合とで、それぞれの月々の返済額と総支払額を比較してみます。

すると、以下のようになります。

| 普通に返済した場合 | 任意整理をした場合 | |

|---|---|---|

| 借金の額 | 200万円 | 200万円 |

| 将来の利息 | 年利15% | 免除 |

| 返済方式 | 元利均等リボ払い | 分割払い |

| 月々の返済額 | 5万円 | 3万3000円 |

| 返済期間 | 56カ月(4年8カ月) | 60カ月(5年) |

| 総支払額 | 278万9900円 | 200万円 |

| 利息合計 | 78万9900円 | 0円 |

| 普通に返済した場合 | |

|---|---|

| 借金の額 | 200万円 |

| 将来の利息 | 年利15% |

| 返済方式 | 元利均等リボ払い |

| 月々の返済額 | 5万円 |

| 返済期間 | 56カ月(4年8カ月) |

| 総支払額 | 278万9900円 |

| 利息合計 | 78万9900円 |

| 任意整理をした場合 | |

| 借金の額 | 200万円 |

| 将来の利息 | 免除 |

| 返済方式 | 分割払い |

| 月々の返済額 | 3万3000円 |

| 返済期間 | 60カ月(5年) |

| 総支払額 | 200万円 |

| 利息合計 | 0円 |

上記の例を見ていただければわかりますが、月5万円でリボ払いを続けた場合、完済までに5年近くかかる上に、合計で78万円もの利息を支払うハメになります。

もし任意整理をすれば、この78万円分の利息はまるまる0円になります。

さらに、最長5年(60カ月)の分割払いで和解すれば、月々の返済額は3万3000円でよくなります。ほぼ同じ返済期間にも関わらず、金利を払わなくて良くなった分、月々の返済額を3万円台にまで減らすことができたのです。

このように任意整理の交渉では、将来利息をカットした上で、できるだけ長期の返済期間で和解することで、「総支払額」と「月々の返済額」の両方を減らすことができます。

将来利息カットの減額効果

目安としては、任意整理で将来の利息をカットすることで、借金150万円の方は約50万円、借金100万円の方は約30万円の減額効果があります。

ただしこの辺りは、リボ払いの返済方式や月々の返済額によっても条件が異なります。

詳しくは以下の記事を読んでください。

このように銀行カードローン、消費者金融のキャッシング、クレジットカードの借金については、任意整理が非常に向いています。一方、任意整理をしても総支払額があまり変わらないケースもあります。もともと借金の金利が低い場合がそうです。

任意整理をしても借金がほぼ減らないケースの具体例

ここまで読んで下さった方ならおわかりだと思いますが、任意整理のメリットは「将来利息の免除」と「返済期間の延長」です。

そのため、もともと金利の低い借金は、任意整理をしても総支払額があまり減りません。

また、もともと返済期間が5年を超える長期ローンの場合は、任意整理で最長5年で和解しても、逆に月々の返済額が増えてしまう可能性すらあります。

具体的にいうと、以下のような借入金です。

- 奨学金や教育ローン

- 母子福祉資金

- 生活福祉資金

- 共済組合からの借入

- ろうきん(労働金庫)の借入

- 住宅ローン・自動車ローン

- 日本政策金融公庫の事業資金

- 連帯保証人で背負った借金

- 未払いの養育費や財産分与

- 交通事故等の損害賠償金

- 裁判・調停で和解済みの借金

パッと思いつくものを挙げてみました。

要するに、「年利5%以下の低金利の債務」「そもそも利息のない債務」「元本が高額すぎる債務」「返済が10年以上に渡る債務」などは、任意整理をしても将来の利息をほとんどカットできない、または返済期間を伸ばすことができないため、あまり意味がありません。

さらに消費者金融などの無担保ローンとは異なり、そもそも上記のような借金の債権者は、任意整理の交渉に応じてくれない可能性もあります。

- 参考記事

- 任意整理ができない場合や断られるケース

誤解を恐れずにいえば、任意整理をすることができるのは、基本的には「消費者金融・銀行カードローン・クレジットカード(信販会社)の3種類だけ」と考えて貰って問題ありません。ほとんどの多重債務者の方は、この3つの借金で苦しんでいるので、任意整理は十分に効果があります。

その他の理由で大きな借金を抱え込んでしまい、返済不能に陥っている場合は、個人再生 ※ や自己破産などの、別の債務整理の手続きを検討することをお勧めします。

閉じる

銀行カードやクレカの借金を減額できる法務事務所はこちら