住宅ローンを滞納してから競売や差押えになるまでの期間

住宅ローンの返済が長期に渡って滞ってしまうと、いずれ住宅は競売にかけられ、住宅は差押えられることになります。この記事では、住宅ローンを滞納してから、どのようなスケジュール、期間で、銀行などの金融機関が対応措置を講じてくるのか、などについて解説していきます。

住宅ローンが払えなくて、返済の滞納が続いてしまうと、どのくらいの期間で差押えられたり、競売にかけられたりするのかなーっ?

ただし銀行や金融機関によっては3カ月の場合もあるようだから、一概には言えないけどね。

事前に、催告書や督促状、期限の利益喪失通知、などが届くはずだから、それを確認しつつ自分がいまどの段階にいるかをしっかり認識することが重要だね。

住宅ローンが支払えなくなってしまった場合でも、いきなり競売にかけられたり差押えされることはなく、段階を踏んで催告書や督促状などが送られてきます。自分がいまどの段階にいるのかを理解して、必要な段階で任意売却の手続きを進めましょう。

住宅ローンの返済が半年近く滞納すると危険

住宅ローンの返済が滞ってしまうと1カ月目や2カ月目は、通常、まず銀行の窓口担当者などから電話で催促の連絡があると思います。

返済できないことがわかっていると、電話に出るのが億劫な気持になってしまいがちですが、後々の任意売却や、その後の残債の整理(オーバーローン)のことなども考えると、キチンと誠意ある対応をしておくことは重要です。

交渉の仕方にもよりますが、誠実で協力的な姿勢を示していれば、住宅売却後の立ち退きの際などにも、債権者から引越し費用の一部援助などを受けることができる可能性もあります。

「催告書」も「督促状」も、住宅ローン債務の支払いを請求する書類のことですが、督促状の方がより警告の意味合いが強い請求書になります。

順序としてはまずは催告書が数回に渡って送られてきて、それに適切な対応を行わずに放置していると督促状が送られてくることになります。

「催告書」や「督促状」の場合は、まだギリギリ滞納分を一括で返済すれば間に合います。ただし督促状が送られてくるのはかなり危険な状態で、そのまま放置していると高い確率でそのまま「期限利益の喪失」「競売予告通知」に繋がっていきます。

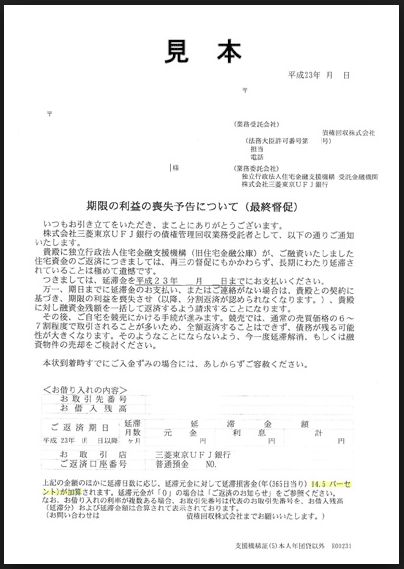

「期限の利益喪失」前の最終警告です。この通知が届くと、残り1カ月(書面で指定の期日)で期限の利益が喪失してしまいます。

期限の利益を喪失すると、債権者は残りのローン残高(借金)について全額を一括で返済するよう請求できるようになります。またこの際に一括返済に応じなかった場合には、抵当権を行使して住宅を差押え・競売により売却処分することができます。

いよいよ期限の利益を喪失すると、銀行から「期限の利益の喪失」の通知とともに、残りの住宅ローン債務を全額、一括で返済するよう請求がきます。

また期限の利益を喪失すると、銀行は同時に保証会社にローン残債務の一括支払いを請求します。つまり保証会社があなたの代わりに一時的にローン債務残高の全額を一括で銀行に支払うことになります。これを代位弁済といいます。

この代位弁済がおこなわれてから一定期間が経過すると、債権は銀行から保証会社へと移り、住宅ローンの債務者は今後、保証会社に返済をおこなっていくかたちになります。

また、住宅の売却後も債務が残ってしまった場合(オーバーローンの状態)には、保証会社から更にサービサーといわれる債権管理回収業者に、不良債権として売り渡される可能性もあります。

債務者が、約束の期日通りにローン返済ができなくなって一定期間が経過した場合に、保証会社が債務を肩代わりして銀行に全額を返済する仕組みのこと。代位弁済後は債権が保証会社に移る(求償権)ため、債務者は全額を一括で保証会社に返済する義務を負います。

この代位弁済が実行されると、それ以後、ローン債務の分割返済はできなくなり、ローン残高の全額を一括で返済する義務を負うことになります。

またローン全額を直ちに返済できない場合には、任意で住宅を売却するか、法的手続き(競売)により住宅を処分して返済資金に充てることが必要になります。

この「任意売却意思の確認」が届くかどうかは、債権者の保証会社や金融機関にもよりますが、任意売却をする意思があるかどうかを確認する書面が届くことがあります。

競売になってしまうと、結局のところ債権者も債務者も両方が損をしてしまうため、銀行や債権者もできれば任意売却で処理したいと考えているケースも多い、ということです(参考:「任意売却とは?」)

このままローン債務の返済がされなければ、あなたの住宅を競売にかけますよ、ということを連絡する通知で、銀行から送られてくる予告通知です。これは金融機関や債権者によって届く場合もあれば、届かない場合もあるようです。また、もっと早い段階で届くケースもあります。

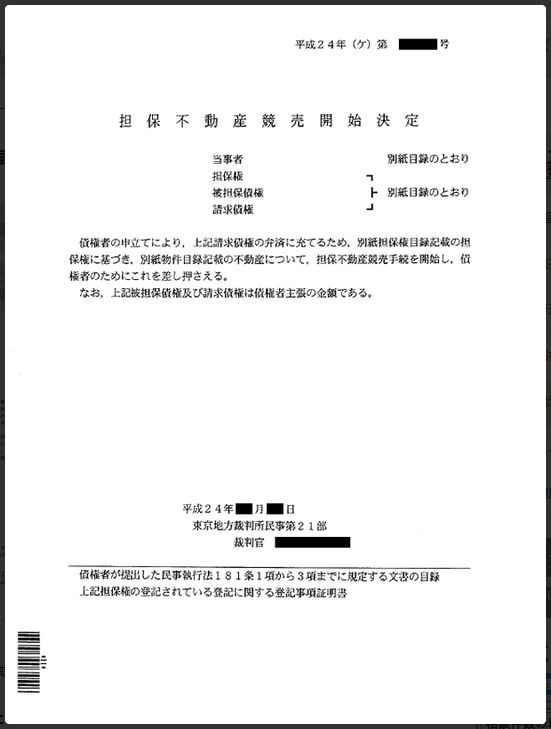

いよいよ最終局面。裁判所から競売の開始が決定した旨の通知が届きます。それが担保不動産競売開始決定通知書です。

この担保不動産競売開始決定通知書は、裁判所から公布される正式な競売の開始手続き通知になります。そのため、この通知が届いた段階で住宅は差押えとなり、自由に処分する権限がなくなります。(ただし銀行や保証会社の許可があれば、まだ任意売却は可能です)

差押えといっても、この段階ですぐに住宅から追い出されるわけではありません。この後、裁判所が住宅を調査し最低売却価格を決定した上で、競売にかけて買い手を募ります。入札までの期間は通常、半年くらい余裕があるため、この期間は住宅に住み続けることが可能です。

ただし物件の落札者が決定した段階で、強制的に立ち退きを請求されることになります。