自己破産の免責不許可事由って何?免責が下りないケース

自己破産をすると、原則としてすべての借金は免責(帳消し)になります。しかし破産法では、債務者が不誠実だったり、経済的な再生の意欲に欠けるなど一定の事情がある場合には「免責不許可」とする旨を定めています。これを免責不許可事由 ※ といいます。例えば、財産を隠していたり、ギャンブルや浪費で多額の借金を作っていたり、裁判所に虚偽の説明をしたり、審尋期日に理由なく欠席した場合、免責不許可事由に該当します。

自己破産を裁判所に申し立てても、借金を作った原因がギャンブルや浪費だと免責許可が下りないって話を聞いたことがあるんだけど、それって本当なのー?

破産法っていう法律で、「免責が下りないケース」があらかじめ定められていて、それを免責不許可事由っていうのね。でも、絶対に免責不許可になるわけじゃないってのはどういう意味なの?

たしかに前の記事(「株やFXの借金は自己破産できるの?」)でも、自己破産で実際に免責不許可になる割合は全体の0.2%程度しかないって言ってたもんね。

ちなみにギャンブルや浪費以外で、免責不許可事由って何があるのー? 裁判所や管財人(※)の調査に協力しなかったり、嘘の申告や説明をしたら免責不許可になるってのは聞いたことあるけど。

免責不許可については、つい過剰に心配される方も多いです。例えば、FXの借金は免責されないと決め付けていたり、間違って少額の偏頗弁済をしただけで免責不許可になると思い込んでいる方もいますが、実際には、ほとんどのケースで免責許可は下ります。ご自身で判断する前に、弁護士などの専門家に相談してください。

参考 → 自己破産におすすめの法律事務所を探す

- 免責不許可事由とは、破産法252条で定められた免責が下りない事由のこと

- ただし免責不許可事由があっても、裁判官は裁量で免責にすることができる

- ギャンブルや浪費、投資で多額の借金を作った場合は免責不許可事由になる

- 自己破産前に、収入や財産を偽ってお金を借りると免責不許可事由になる

- 免責審尋期日や債権者集会に理由なく欠席すると、免責不許可事由になる

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.自己破産前に財産を隠したり不当に減少させるとダメ不当に財産を減らすのはダメ

2.ヤミ金やクレジットカード現金化に手を出すとダメ闇金やカード現金化はダメ

3.返済義務がないのに自己破産の直前に返済するとダメ義務のない直前弁済はダメ

4.ギャンブルや浪費、投資で借金を作った場合はダメギャンブルや浪費の借金はダメ

5.自己破産前に嘘をついてお金を借りるとダメ嘘を付いてお金を借りるとダメ

6.裁判所に虚偽の債権者一覧表を提出するとダメ虚偽の債権者一覧表はダメ

7.裁判所や管財人の破産手続きに協力しないとダメ裁判所に協力しないとダメ

8.過去に自己破産して7年以内にまた自己破産するとダメ7年以内に再度の破産はダメ

9.免責不許可事由についてのよくある疑問や相談その他、よくある質問

破産法252条で定められた免責不許可事由の一覧はこれ

免責不許可事由については、破産法の252条で定められています。(外部リンク)

まずはその条文の内容を1つ1つ確認していきましょう。

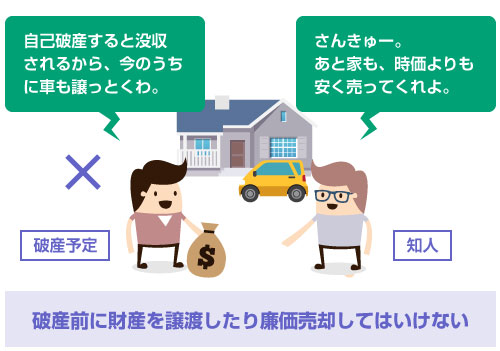

債権者を害する目的で、破産財団に属し、または属すべき財産の隠匿、損壊、債権者に不利益な処分、その他の破産財団の価値を不当に減少させる行為をしたこと。

いわゆる詐害行為 ※ をすると、免責不許可事由になることを定めた条文です。

自己破産の前に、財産を隠したり、不動産を(実際の市場価格よりも安く)売却したり、保険を解約したり、車の名義を変更したり、通常よりも過大な財産分与を行ったりすると、詐害行為になります。

要するに、自己破産の前にわざと「財産を減らすような行為」をおこなってはいけない、ということです。

詐害行為については、以下の記事でも詳しく説明しています。

ただし免責不許可事由の条文には、「債権者を害する目的で」と記載されています。

そのため、債権者に迷惑がかかることを全く知らずにした行為であれば、形式的には「自己破産前に財産を減少させる行為」を行った場合でも、免責不許可事由にはなりません。

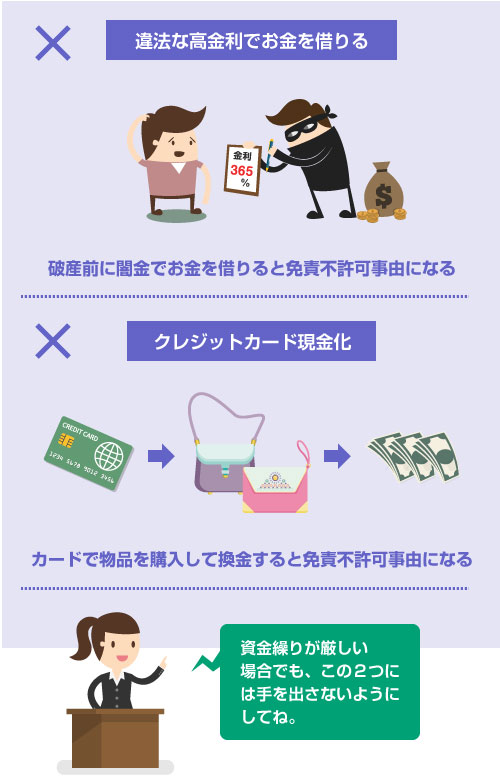

破産手続きの開始を遅延させる目的で、著しく不利益な条件で債務を負担し、または信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

これは自己破産の前に闇金からお金を借りたり、クレジットカード現金化をすると免責不許可事由になる可能性がある、ということを書いた条文です。

「著しく不利益な条件」とは、例えば、利息制限法や出資法の上限金利(年利20%)を超える、違法な高金利での借り入れのことです。つまり闇金のことです。

「信用取引により商品を買い入れて、これを著しく不利益な条件で処分」とは、例えば、クレジットカードで新幹線の回数券、Amazonギフト券、高額なブランド品、などを購入して、それを7~8割程度の値段で換金して現金化するような行為です。

このように、いくらお金に困っているからといって、ヤミ金からお金を借りたり、クレジットカード現金化に手を出してはいけません。免責不許可になってしまう可能性があります。

特に、クレジットカード現金化は一見、合法のように見えるかたちで運営している業者もいるので注意が必要です。たとえ仕組みそのものが合法に近いものでも、自己破産の直前にすると免責不許可事由になります。

また、その現金を自己破産前に使ってしまった場合には、クレジットカード会社から返すつもりのないお金を借りて、それを使い込んだことになりますので、詐欺罪になる可能性もあります。

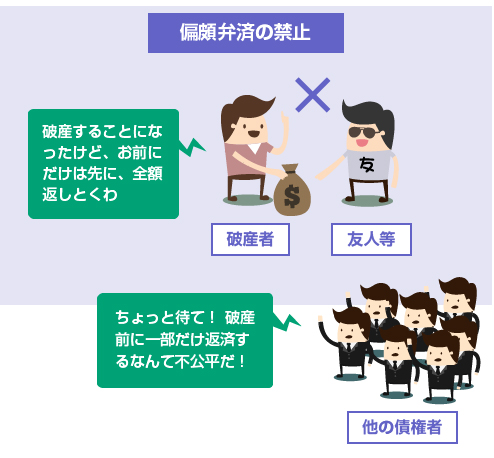

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与または債務の消滅に関する行為であって、債務者の義務に属せず、またはその方法もしくは時期が債務者の義務に属しないものをしたこと。

いわゆる偏頗弁済 ※ をすると、免責不許可事由になる可能性があることを定めた条文です。

例えば、もう既に自己破産を弁護士に依頼して、弁護士から各債権者に介入通知 ※ が送られた後は、すべての債権者に対する返済はストップしているはずです。その状態で、友人や職場の上司、親族など、特定の債権者だけに優先的に返済すると、偏頗弁済(不公平な返済)になります。

偏頗弁済については以下の記事を参考にしてください。

ただし、免責不許可事由の条文には、以下の2つの要件が記載されています。

(1)義務のない返済行為であること

(2)債権者を害する目的があること

そのため、単に偏頗弁済をしただけでは、必ずしも免責不許可事由になるわけではありません。

例えば、返済期日が3月の約束なのに、自己破産の直前(2月)に前倒しで友人にだけ返済するような行為(非義務的偏頗行為)のみ、免責不許可事由になります。また1項の詐害行為の場合と同じく、「債権者を害する目的」がなければ免責不許可事由にはなりません。

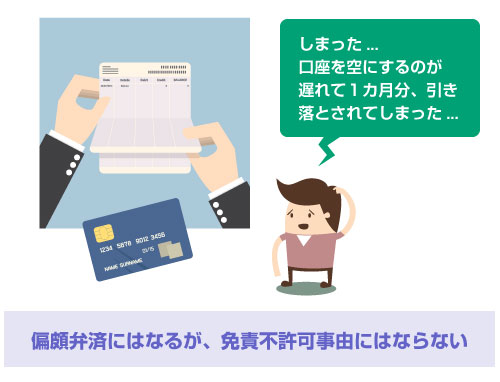

生活のために滞納している電気代を支払ったり、うっかり受任通知 ※ の送付後にクレジットカードの引き落としがされてしまった程度であれば、免責不許可事由にはなりません。

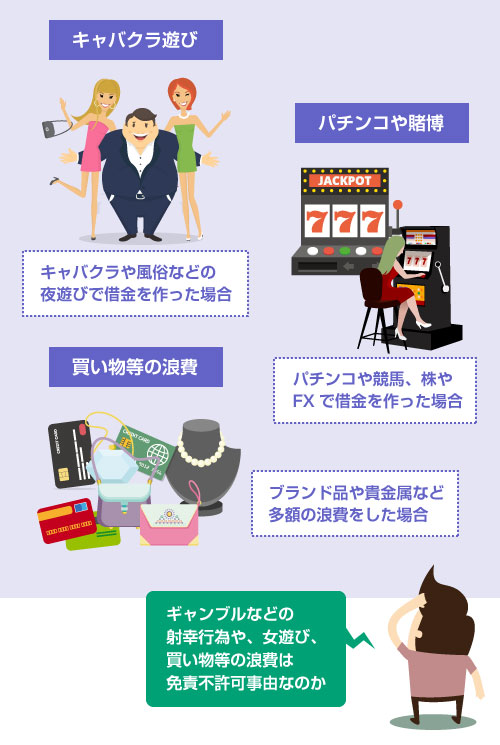

浪費または賭博、その他の射幸行為をしたことによって著しく財産を減少させ、または過大な債務を負担したこと。

これが免責不許可事由の中では、一番有名な条文かもしれません。

ギャンブルや浪費で借金を抱えてしまった場合は、免責不許可事由になります。

例えば、パチンコや競馬、競輪で借金が膨らんでしまった場合、投資(株、FX、先物取引)に失敗して借金を抱えてしまった場合、身の丈に合わない豪華な生活をしてブランド品を買い漁ったり、キャバクラやホストクラブ通いで借金を抱えた場合、などです。

ギャンブル狂いやブランド狂いのように、極端に大きな支出があった場合だけでなく、単に日々、収入に見合わない生活を繰り返したせいで少しずつ借金が増えていったような場合でも、この条文の免責不許可事由に該当します。

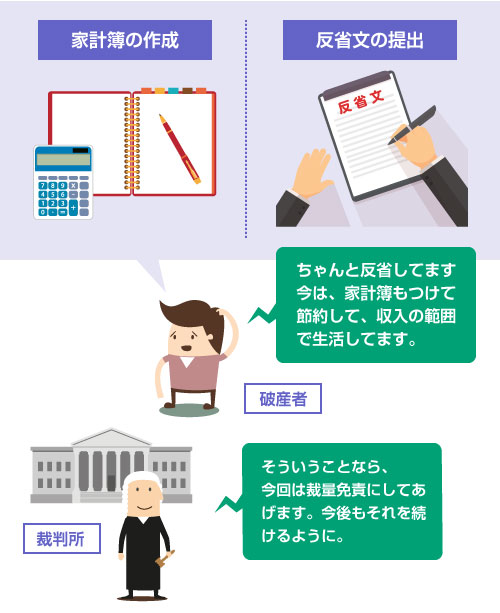

しかし実際のところは、裁判所に反省文を提出したり、破産管財人 ※ の指導のもとで毎月、家計収支表を作成して提出して、反省や誠意の態度を示すことで、裁量免責 ※ になるパターンがほとんどです。

というのも、身の丈に合わない生活を一切せずに、質素倹約していたのに、自己破産するに至ってしまった人というのは、全体としては、それほど多くないからです。

もちろん、病気や離婚による生活苦で借金を抱えてしまったり、騙されて商売に失敗したり、連帯保証人になって巻き込まれたり、といった気の毒な理由の方もいるでしょう。

しかし、個人の自己破産で「免責して欲しい」と思って申し立てる方の多くは、少なからず、身の丈に合わない生活をしていたり、浪費やギャンブルで借金を作ったりしています。

そのため、よほど悪質なケースでない限りは、基本的には裁量免責の対象になります。

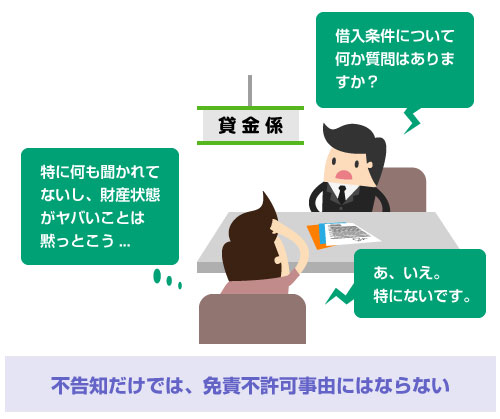

破産手続開始の申立てがあった日の1年前の日から、破産手続開始決定のあった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引による財産を取得したこと。

いわゆる、「詐術による借入」は免責不許可事由になります。

例えば、自己破産の直前に、自身の財産状況や収入について嘘の申告をしてお金を借りたり、氏名や年齢、生年月日、住所等の情報で嘘をついて(あるいは、他人になりすまして)お金を借りたような場合には、免責不許可事由になります。

一方、「財産状況について特に聞かれなかったので、何も言わなかった」だけであれば、免責不許可事由にはなりません。

ここでいう「詐術」とは、貸主を誤信させるような積極的な行為をいうと解釈されています。そのため一般的には、単なる財産状態の「不告知」であれば、免責不許可事由にはなりません。

また、条文では「自己破産の1年前からの行為」が問題になると記載されています。

しかし実務上は、やはり自己破産の直前(例えば、支払不能になって債権者への返済を停止させた後)にした新たな借入が問題になります。

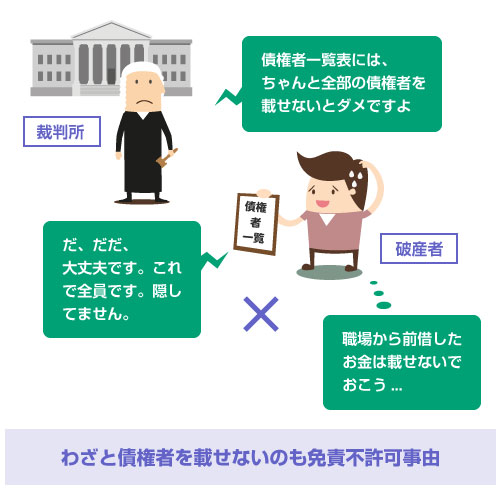

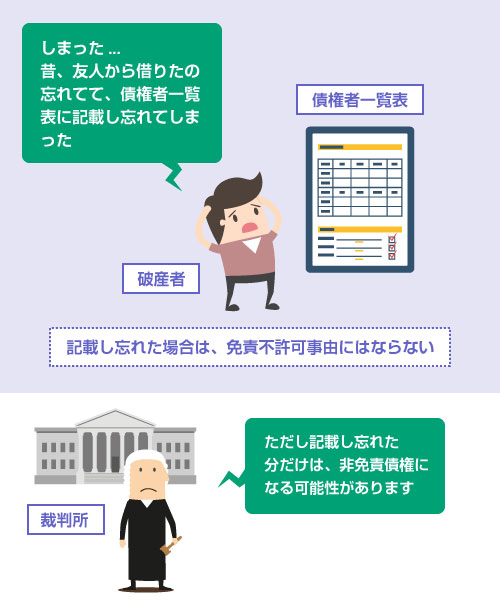

虚偽の債権者名簿(第248条5項の規定により債権者名簿とみなされる債権者一覧表を含む。)を提出したこと。

債権者名簿というのは、債権者一覧表 ※ と同じもののことだと思っていただいて構いません。

裁判所に虚偽の債権者一覧表を提出する行為も、免責不許可事由になります。

また敢えて債権者の一部を記載しない行為も、「虚偽の債権者名簿の提出」になります。

例えば、債権者一覧表にわざと職場から前借りした給与を記載しなかったり、友人から個人的に借りたお金だけを載せないのも、虚偽の債権者一覧表を提出する行為になります。

一方、うっかり債権者一覧表に、一部の債権者を記載し忘れた場合(いわゆる記載漏れ)は、免責不許可事由にはなりません。うっかり記載し忘れた場合は、その債権だけは非免責債権 ※ となり免責されなくなりますが、全体としては免責不許可事由にはなりません。

免責不許可事由になるのは、あくまで「故意に」嘘の債権者名簿を提出した場合だけです。

この「免責不許可」と「非免責債権」は、よく混同されるので注意してください。

例えば、友人から借りたお金(50万円)だけを、債権者一覧表に記載しなかったとしましょう。

この場合、もしわざと債権者一覧表に記載しなかったのであれば、免責不許可事由となり、すべての借金が免責されない可能性があります。

一方、もしうっかり債権者一覧表に記載し忘れたのであれば、全体としては免責許可がおり、友人の借金50万円だけは、非免責債権として残る(免責されない)ことになります。

8項 破産手続きにおいて裁判所が行う調査において、説明を拒み、または虚偽の説明をしたこと。

9項 不正の手段により、破産管財人、保全管理人、破産管財人代理または保全管理人代理の職務を妨害したこと。

11項 その他この法律に定める義務に違反したこと。

破産手続きは、裁判所に強制的に借金を免除して貰う制度ですから、当然ながら、債権者には迷惑が掛かります。そのため、少なくとも破産者には、相応の「誠実な対応」が求められます。

残りの借金を免責にしてもらう代わりに、少しでも債権者に対して公平な財産の配分ができるように、裁判所や管財人の調査には協力しなければなりません。

財産を隠したり、裁判所への出頭を拒んだり、嘘の説明をしたり、などといった行為は論外です。

例えば、債権者集会や免責審尋期日 ※ には、破産者は裁判所に出頭しなければなりません。

正当な理由なく審尋期日に欠席すると、免責不許可になる可能性があります。

また審尋で裁判官からもし質問があれば、それに誠実に回答しなければなりません。説明を拒んだり、嘘を付いてはいけません。

また、もし持ち家がある場合には、破産手続きでは持ち家は売却されます。

その場合、破産管財人の任意売却に協力しなかったり、正当な理由なく住宅の明け渡しを拒んだりするような行為も、免責不許可事由になります。車の引き渡しなども同じです。

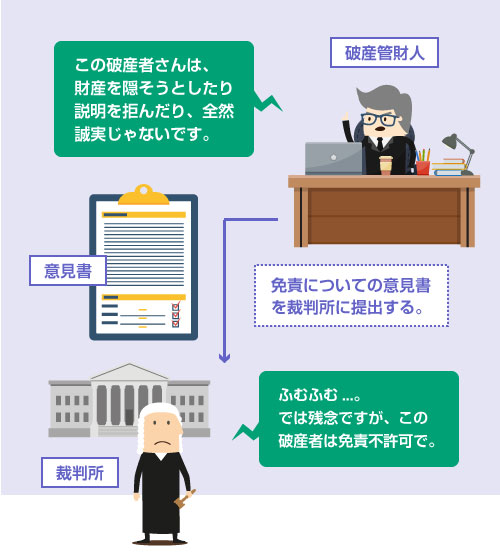

破産管財人の免責調査がある場合

自己破産の開始前に、別の免責不許可事由が疑われる場合(たとえば、ギャンブルで多額の借金を作った場合)には、「その破産者を本当に免責にしていいかどうか?」を確かめるために、破産管財人が選任されます。

破産管財人は、裁判所に対して「免責についての意見書」を提出することになっています。

もし破産管財人が、「免責不許可にすべき」との意見書を裁判所に提出すると、免責不許可になってしまう可能性が高くなります。

そのため当然ながら、裁判所だけでなく、破産管財人に対しても誠実に対応し、協力しなければなりません。財産の開示を求められれば、嘘をついたり隠したりすることなく、すべて正直に申告しなければなりません。

例えば、間違って偏頗弁済などをしてしまった場合に、「これを言うと免責不許可になるんじゃないか・・?」と思って隠したり嘘を付くのは、本末転倒なので注意してください。

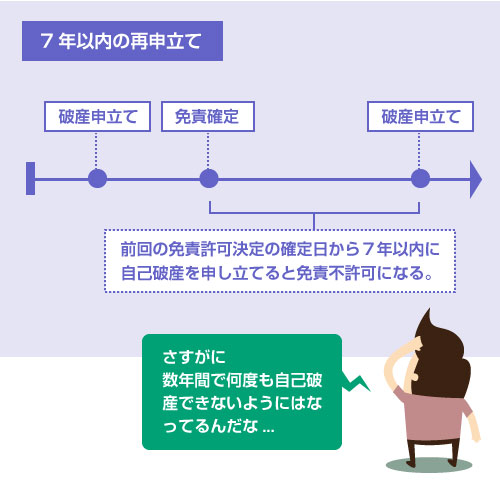

次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から7年以内に免責許可の申立てがあったこと。

(イ)免責許可の決定が確定したこと 当該免責許可の決定の確定の日

(ロ)民事再生法239条1項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

(ハ)民事再生法235条1項に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

要するに、過去に自己破産で免責許可決定を受けている場合は、その免責許可が確定した日から7年以内に、再度、自己破産による免責許可を申し立てることはできない(申し立てると免責不許可事由になる)という意味です。

基本的には、「過去に自己破産で免責された日から7年以内」というのが最も重要ですが、その他にも、以下の場合もダメです。

(1)個人再生の給与所得者等再生をしてから7年以内

(2)個人再生でハードシップ免責を受けてから7年以内

過去に個人再生をしている場合でも、小規模個人再生であれば、その後、7年以内に自己破産を申し立てても大丈夫です。ダメなのは給与所得者等再生だけです。

(給与所得者等再生については、こちらの記事 を、ハードシップ免責については こちらの記事 参考にしてください。)

また、過去に自己破産をして免責許可を貰っている場合でも、事情によっては裁量免責になる可能性もあります。7年以内に2度目の自己破産は絶対にダメ、ということではありませんので、諦めずに弁護士などの専門家に相談してください。

以上、ここまでが、主な免責不許可事由の一覧になります。

ここからは、免責不許可事由についてのよくある質問に回答します。

免責不許可事由についてのよくある疑問や相談

通常の場合、復権は、免責許可が確定したときになされます。

しかし免責不許可になった場合でも、代わりに個人再生を申し立てて、個人再生の認可決定を受ければ復権します。また何もしなくても、破産開始決定から10年が経過すれば、自動的に復権します。(参考記事)

免責許可の場合でも、免責不許可の場合でも、破産者本人に対しては裁判所から直接、通知が届きます。しかし各債権者に対しては、免責許可の場合のみ「通知しなければならない」と破産法で定められており、免責不許可の場合には債権者への通知はありません(破産法252条3項)。官報公告への掲載は、債権者への通知の代わりとして行われるものなので、免責不許可の場合には官報への掲載はありません。

ただし詐欺や横領などの不法行為による損害賠償請求は、非免責債権 ※ になります。ですので、全体として免責許可は下りるかもしれませんが、横領したお金の返還義務は残ります。また破産手続きとは関係なく、横領罪などの刑事的な責任を追及される可能性はあります。(参考記事)

ただし生活保護で不正受給したお金の返還については、その悪質さに応じて「返還金」になる場合と、「徴収金」になる場合があります。徴収金になった場合は、自己破産をしても非免責債権 ※ となり、免責されません。ですので、全体として免責許可は下りるかもしれませんが、不正受給分の返還義務は残ります。(参考記事)

閉じる