借金返済に困ってもクレジットカード現金化は絶対ダメ!

すでに総量規制の天井まで借りてしまい、これ以上、消費者金融やカードローンで借りれなくなった方の中には、返済に困ってクレジットカード現金化に手を出してしまう方も少なくありません。しかしクレジットカード現金化は、法律上もグレーゾーンで悪質な店も多く、また借入条件も消費者金融とは比較にならないほど悪いです。この記事ではカード現金化の仕組みや、法律上の問題について詳しく解説します。

来週の借金の返済にどうしても困ってるの。もうクレジットカードのキャッシング枠は一杯で借りれないし…。ショッピング枠の現金化っていうのが気になるんだけど、どうなのかなー?

カード現金化の業務について営業許可が出てるわけではないのか…。そんな営業許可、存在しないもんね。でも法律上、違法性のない業者を自己責任で利用するなら別にいいんじゃないの?

いくら借金の返済に行き詰っても、絶対にクレジットカード現金化に手を出してはいけません。カード現金化は借金の根本的な解決にならないだけでなく、最悪、将来的に破産すらできなくなってしまう(破産法上の免責不許可事由になる)可能性もあります。借金の返済に困っている方は、必ず債務整理 ※ を弁護士に相談してください。

参考 → 弁護士による借金の無料診断はこちら

- クレジットカード現金化業者には「キャッシュバック型」と「買取型」がある

- 実体として売買取引がなければ、貸金業と見なされて貸金業法違反になる

- 貸金業と見なされた場合は、法定上限金利を超えるため出資法違反にもなる

- 電話でクレジットカード裏面のセキュリティコードを聞く業者もあるが危険

1.クレジットカード現金化業者の仕組みを理解する

2.キャッシュバッグ型の現金化業者のカラクリ

3.買取型のカード現金化業者のカラクリ

4.クレジットカード現金化の業者を利用するのは違法なの?

5.クレジットカード現金化に手を出すくらいなら債務整理を

1.クレジットカード現金化の仕組み

2.キャッシュバッグ型について

3.買取型のカード現金化について

4.クレジットカード現金化の違法性

5.債務整理をしよう

クレジットカード現金化業者の仕組みを理解する

クレジットカード現金化業者と一口に言っても、実際にはさまざまな形態があります。例えば、よく言われるのは「キャッシュバック型」と「買取型」の2方式です。

実際には、すべてのクレジットカードの現金化業者がこの2パターンだけに分類できるわけではないですが、よく説明される例でわかりやすいので、まずはこの2つの方式について説明します。

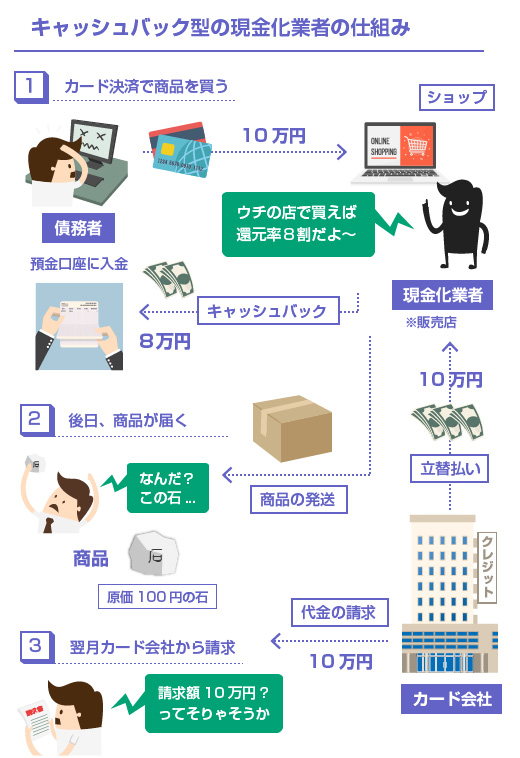

キャッシュバック型というのは、クレジットカード現金化の業者が自ら販売店としてネットショップなどを運営し、その商品の決済に客のクレジットカードを使わせて、商品代金の7~9割の現金を振り込む方式の現金化業者です。

例えば「ほとんど価値のない100円程度のブレスレット等を10万円で販売し、カード決済させて、その商品に8万円のキャッシュバックを付ける」という形式ですね。世間一般の方の典型的な現金化業者のイメージは、大体このキャッシュバック方式かもしれません。

販売する商品としては、「パワーストーン」「ブレスレット」「絵画」「CDROM」など、物としての価値がわかりにくいもので、かつ原価の安いものが選ばれることが多いです。

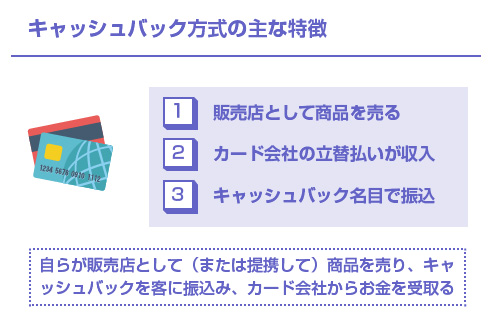

キャッシュバック方式の特徴

キャッシュバック方式の現金化業者の特徴は、(1)業者が自分たちで商品を販売する、(2)クレジットカード会社から入る立替金がそのまま収益になる、(3)利用者に現金を振り込む名目が「キャッシュバック」である、という3点です。

販売店として商品を売り、クレジットカード会社から支払いを受け取り、その一部を利用者にキャッシュバックします。

景品表示法上の問題

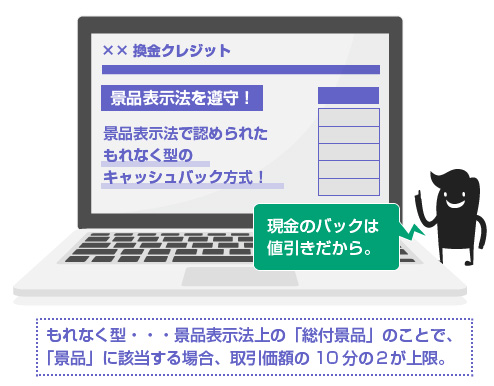

「商品代金の7~9割にあたる金額をキャッシュバックする」というのは景品表示法上問題ないのか?という指摘はよくされますが、その点については、「現金によるキャッシュバックは値引きであり、景品類には含まれないので規制対象とならない」という趣旨の説明がなされることが多いです。

たしかに消費者庁のページには、「キャッシュバックなどの方法により、取引通念上妥当と認められる基準に従い、支払った代金の割戻しを行うことは、値引と認められる経済上の利益に該当し、景品規制の適用対象とはなりません。」という説明があります。

- 関連リンク

- 消費者庁-よくある質問コーナー(景品関係)

「懸賞」のように一部の人だけに現金をキャッシュバックする場合は、景品規制の対象となりますが、「総付景品」(もれなく全員を対象とするもの)で、かつ現金のキャッシュバックであれば、経済上は「値引き」と判断される、ということなのでしょう。

そのため現金化業者のHPでは「景品表示法を遵守!」「景品表示法で認められた≪もれなく型≫によるキャッシュバックなので合法です!」といった表記もよくなされています。ただし、これらは一般に「クレジットカード現金化業者が違法かどうか?」という論点とは全く無関係の問題です。

これについては後で詳しく説明(※こちら)します。

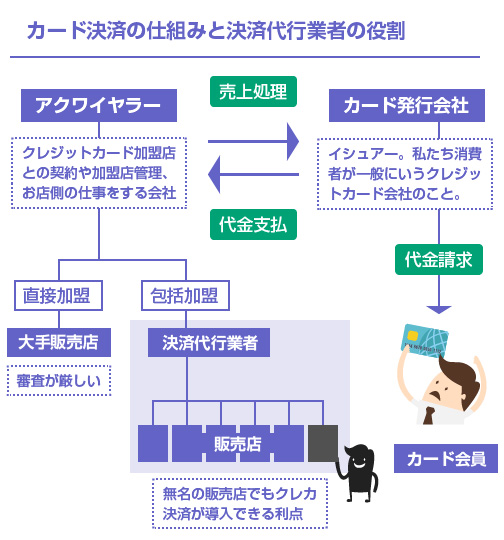

決済代行業者によるカード決済の仕組み

キャッシュバック型の場合は、自身のショップでクレジットカードを決済します(クレジットカード会社から代金を受け取ります)ので、自前のクレジットカードの決済ルートを持っていることが多いです。

もちろん直で加盟店として国内のクレジットカード会社と提携することはできないため、決済代行業者を利用します。

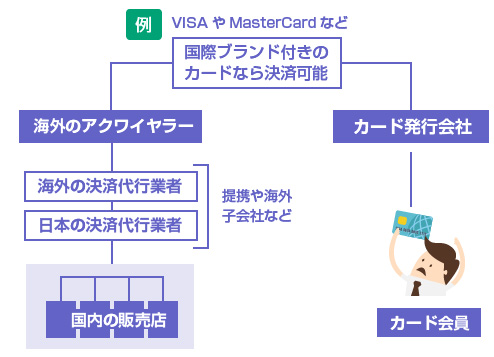

特に、審査が甘いと言われる海外の決済代行会社などを通して、海外のクレジットカード会社(アクワイヤラー)に加盟していることが多いようです。

私たちが持っているクレジットカードには、一般に「VISA」「Master」といった国際ブランドが付いていますので、それを通じて海外の決済代行業者を使って決済を通しているわけですね。これは他にも、出会い系サイトや情報商材サイトなどのクレジットカード決済でも見られる手口です。

- 参考リンク

- いわゆる決済代行問題の考え方について-消費者庁

一般には、日本国内の販売業者が、海外の決済代行会社、海外のアクワイヤラー(加盟店管理会社)を通すことは、「クロスボーダー・アクワイアリング禁止原則」といって、国際ブランドのルール違反になります。ただしこれは国内の法律などに触れるわけではなく、単なる国際ブランドの契約条項でペナルティもありません。

また海外アクワイヤラーの場合は、間に入っている決済代行業者の名前で決済されることが多く、カードの利用明細書上も海外の決済代行業者が請求元として記載されるだけなので、国内のカード発行会社側からしても「販売業者が把握できない」という問題があるようです。

キャッシュバック型はネット専業の業者に多い

キャッシュバック型の現金化業者は、このように自社で「販売事業者」として商品を売ることが多いため、ほとんどがインターネット上で商売をしています。一方、駅前などで実店舗を出しているのは後者の「買取型」が多いです。

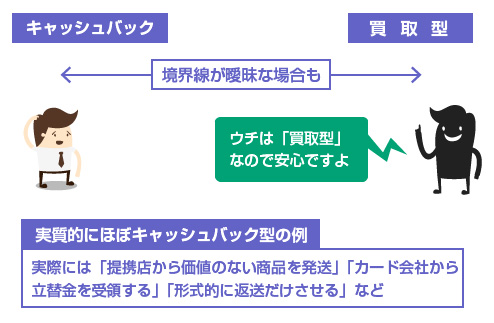

もちろんネットにも後述の「買取型」のカード現金化業者は多く存在します。ネットでは、「キャッシュバック型」と「買取型」の両方が併存していたり、両者の境目が曖昧になっているもの(買取型を謳っているが、実質的にはほぼキャッシュバック型のもの)などもあります。

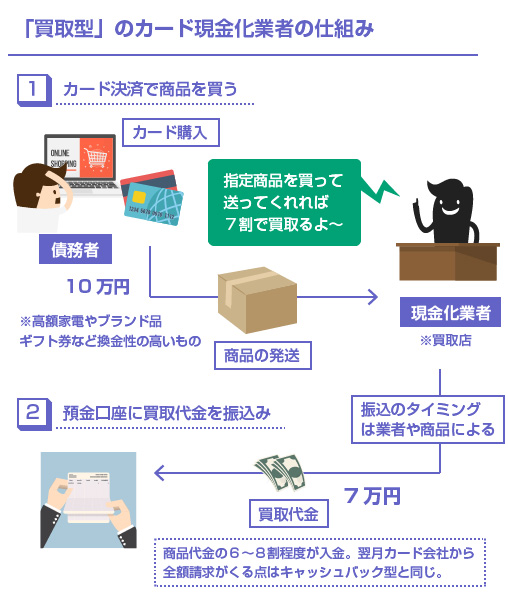

買取型の場合は、クレジットカード現金化業者が自ら商品を売ったり決済することはありません。「他所の店で指定商品を買ってきてくれれば、うちで高額買取りしますよ」というのが基本スタンスです。

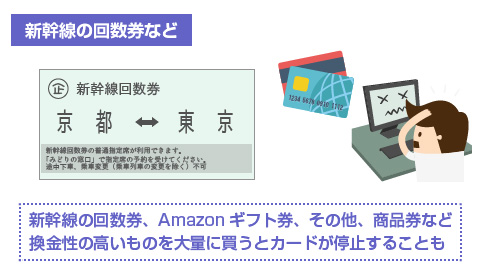

この場合、現金化業者の指定した他のショップで「新幹線の回数券」「アマゾンのギフト券」「高額な家電」「高価ブランドバッグ」「貴金属」など、本当に実体として価値のある物をクレジットカードで買わせて、それを現金化業者が高額で買い取ります。

駅前で看板を出しているような店舗型のクレジットカード現金化業者は、多くが「買取型」だと言われています。上図のようにネット店舗だと利用者が商品を発送しなければなりませんが、実店舗だと、近くの駅ビルなどで指定されて購入した商品をそのまま持ち込むことができるからです。

ただしインターネット運営のものでも、最近は「ギフト券」などを商材とした「買取型」が増えています。例えば、Amazonギフト券のEメールタイプなどはメールのやり取りだけで受け渡しができて、即日の確認や振込が可能なため、現金化業者にも狙われやすいようです。

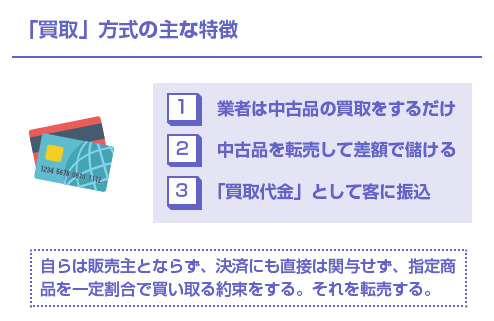

買取型の現金化業者の特徴

買取型の現金化業者の特徴は、(1)自分たちは中古品の買取りをするだけ、(2)買い取った商品を転売して売上をつくる、(3)利用者に現金を振り込む名目は「買取代金」である、という3点です。

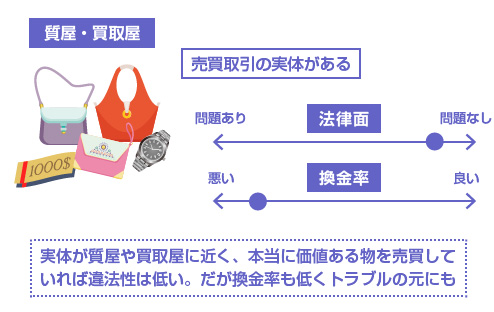

「カード決済には直接かかわらない」「カード会社からはお金を受け取らない」「あくまで業態としては、中古品の買取である」という方針を貫いている現金化業者の場合は、業務内容としては質屋や買取専門店とほとんど変わらないものもあります。

もちろん、本当にただの「質屋」や「買取屋」であれば、法律上は問題ありません。そのため「買取型」のクレジットカード現金化業者ほど、一般には法律で規制するのが難しくなります。

ただし質屋に近ければ近いほど、「クレジットカードのショッピング枠の現金化」という意味でいえば、利用者にとって「割の合わない」「美味しくない話」になります。換金率や振込までの手順などをめぐっての利用者トラブルなどの問題は、「買取型」の方が多いとも言われています。

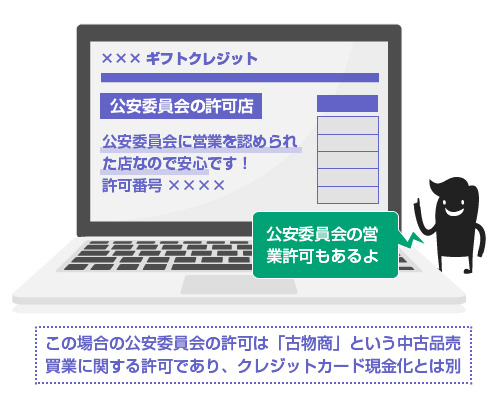

公安委員会の営業許可について

買取型のクレジットカード現金化業者の特徴として、「公安委員会の許可を受けています!」「公安委員会の許可番号××××」といった謳い文句で宣伝されることがあります。

たしかに業務の内容が「中古品の買取り」である以上は、「古物商」として公安委員会の許可を受ける必要があります。

ただ、これは「古物商の許可」(つまり法律上の古物の売買・転売ができる認可)を示しているにすぎず、「クレジットカード現金化」についての営業許可があるわけではありません。そのような業種の営業許可は存在しません。

ちなみに古物商の資格は最寄りの警察署に書類を揃えていけば、2万円程度の手数料で1日で営業許可を取得できます。特別な資格などは必要ありません。(参考「古物商許可申請-警視庁」)

クレジットカード現金化の業者を利用するのは違法なの?

なおここから説明するのは、基本的に「クレジットカード現金化業者が違法かどうか?」という話です。利用者が違法になる可能性はほとんどありません。

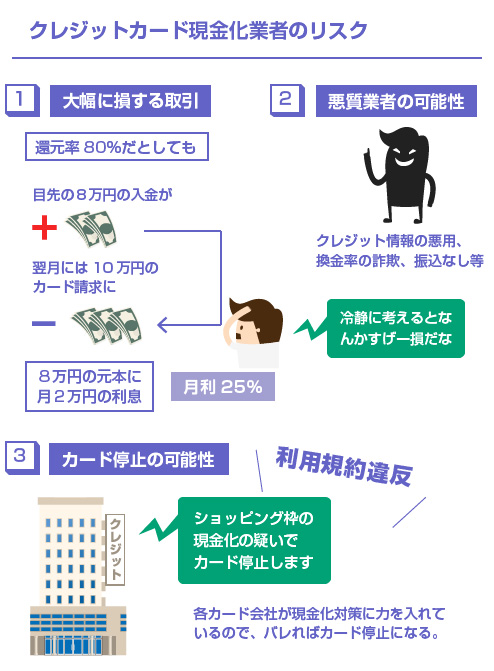

利用者はそれよりも「カード現金化はただ損するだけの取引である」「最初から騙すつもりの悪質業者も多い」「悪質業者に掛かったときにカード会社に救済して貰えない」「カード利用停止になるリスクが高い」といった点の方が、現実的な懸念事項になるはずです。

ご存知のように、日本クレジット協会、消費者庁、国民生活センター、東京弁護士会など多くの団体が「クレジットカード現金化業者を利用しないように」呼びかけや警告をおこなっていますので、グレーな商売であることは間違いありません。

どうしても「借金が返済できない」「返済日までに資金に困っている」という場合は、まずは後述する債務整理の方法(※こちら)を検討してみてください。法律で認められた方法で、正しく借金を減額したり支払催促を止めることができます。

「違法かどうか?」という議論でいうと、法律的にいえば「キャッシュバック型」の方が違法の認定がされやすいです。

キャッシュバック型は、いわば「架空取引」に近く実体としては「貸金業」として認められやすいため、貸金業法違反、出資法違反、(カード会社を被害者とする)詐欺罪など、さまざまな法律構成での立件が検討しやすいからです。

貸金業法違反の可能性

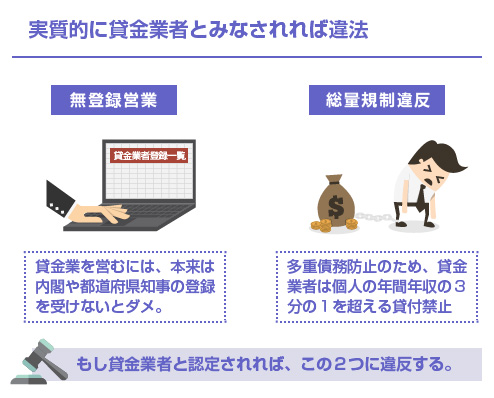

まず取引が架空のものであり、実態としては「貸金業」であるということが認定されれば、貸金業を無登録で営業をしている時点で、「貸金業法違反」になります。

貸金業者として営業するためには、内閣総理大臣(国)による登録が必要です。それをしていなければ、顧客対応やサービスが優良かどうかに関係なく、法律問題としては「闇金」という扱いになりますので違法です。

また貸金業者の場合は、「年収の3分の1までしか貸付を行ってはいけない」という総量規制の適用があり、顧客の与信能力などを信用情報機関を使って調査することが義務付けられていますので、この総量規制にも違反することになります。

なおクレジットカード現金化業者が「貸金業者にあたるかどうか?」の議論については、2011年2月に東京弁護士会が「現金化取引は、貸金業法でいう「貸付」にあたり、現行法でも規制対象とすることが十分に可能」という意見書を提出しています。

また次に実質的に「貸金業」だと見なされた場合は、合わせて「法定金利の違反」が疑われます。

出資法違反の可能性

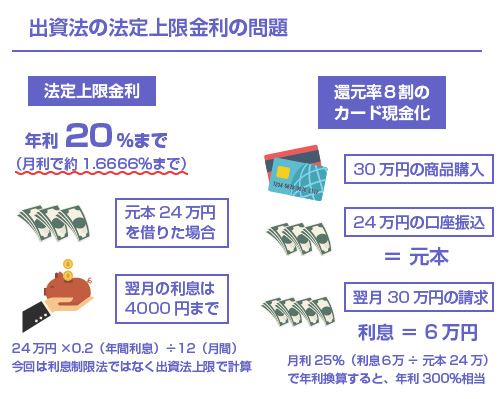

出資法では「金銭の貸付を業として行う者が、年20%を超える利息を契約したときは、5年以下の懲役もしくは1000万円以下の罰金に処し、またはこれは併科する」という重い規定があります。(出資法5条2項)

もし仮に、キャッシュバック方式のクレジットカード現金化業者が、実質的には「貸金業者」だと判断された場合には、キャッシュバックされた金額が「貸付元本」となり、キャッシュバックされなかった金額分は「利息」になります。

例えば、「30万円の商品を販売して24万円のキャッシュバックを付けた」というケースで、翌月にカード会社から一括払いの請求が来た場合は、実質的には「24万円の元金を借りて1カ月で6万円の利息を徴収された」ことと同じになります。これは月利25%、年間だと年利300%に相当しますので、出資法違反どころではありません。

実際にキャッシュバック型の現金化業者は2011年8月以降、数件に渡って「出資法違反」などの摘発事例があり、いずれも裁判で執行猶予付きの有罪判決になっています。

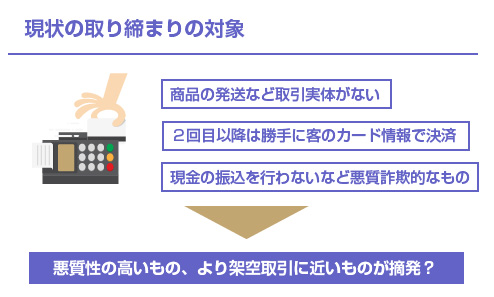

ただし多くの逮捕の事例では、「客のクレジットカード番号等を控えて勝手に決済する」「商品の発送すらもおこなっていない」など、キャッシュバック型のなかでも特に取引実体のない業者や、「そもそも現金の振込をおこなわない」など詐欺的な悪質業者が多く、比較的、まともに営業をしているカード現金化業者に対しては、現状ではまだ取り締まりは及んでいないようです。

形式上だけでも、物を本当に売買している場合には、カード現金化業者としても決済代行手数料などの諸経費だけでも10%近くはかかるわけで、一概にそれを「金利」として出資法違反に問えるのかはまだ微妙なところです。

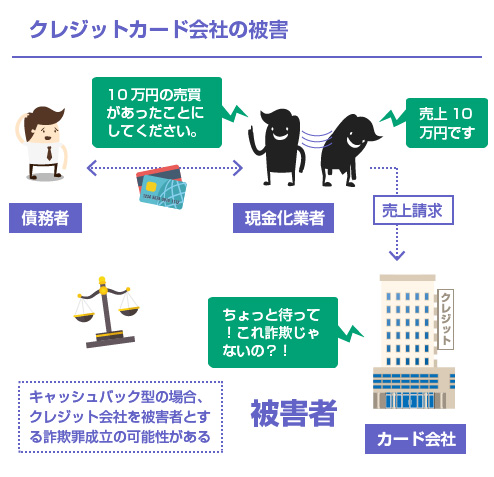

詐欺罪の可能性

これは特に自前でカード決済をしているキャッシュバック型のクレジットカード現金化業者についてですが、「クレジットカード会社を被害者とする詐欺罪の適用ができないか?」は検討されているようです。

つまり、例えば100円程度の価値しかないようなブレスレットを、10万円以上の高額取引に装って、虚偽の売上情報をクレジットカード会社に送付し、その売上相当の立替払いを受け取ることは、「クレジットカード会社に対しての詐欺行為ではないか?」という議論です。

具体的には、「詐欺罪」や「電子計算機使用詐欺罪」に該当しないかが専門家のあいだでは検討されているようですが、まだ実際の摘発例はありません。立証が難しいこともあるのかもしれません。

以下は日本クレジットカード協会が2010年12月に公開している資料です。

いずれにしても、今でもまだ多くのキャッシュバック型のカード現金化業者が堂々と運営を続けている点から考えても、すべての業者を真正面から現行法によって規制することは、現状できないようです。

ただしカード現金化業者のなかには、「クレジットカードの表裏の番号(セキュリティコード)を聞いて、向こうで勝手に決済する」「2回目以降の客については、売買をしたことにして、実際には商品発送はしない」「提携している闇金に紹介する」といった業者もあり、まずはわかりやすく一線を越えた業者から摘発される、という状態になっています。

クレジットカードの裏面のセキュリティコードは、絶対に聞かれても教えてはいけません。多くのネットショップでは、「カード番号」「有効期限」「名義」「裏面のセキュリティーコード」がわかれば、(暗証番号がなくても)他人でも簡単にカード決済ができてしまうため、二次被害に繋がりやすくなります。当たり前の手続きのように聞いてくる業者もあるようですので注意してください。

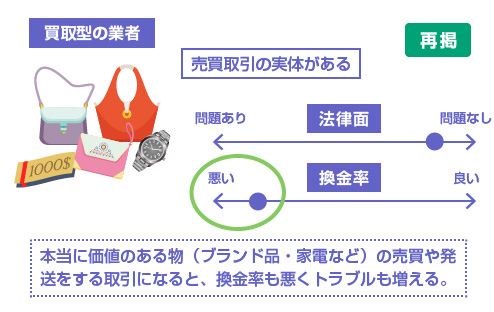

一方、「買取型」の方は、実体としては「ただの質屋」に近いので、ちゃんと最低限の古物商の登録等をしていれば、これを法律で取り締まるのは非常に難しいといわれています。実態として「本当に物を売買している」からです。

しかし問題はここからです。消費者の目線からすると「買取型」の方が、むしろ中途半端に「価値ある物」を売ったり買ったりする取引になるため、換金率が悪くトラブルになりやすいのです。

キャッシュバック型は、架空取引に近い上にカード会社から入金して貰えるため、(それ自体の法的な問題は別として)利用者への還元率や資金繰り、振込スピードなどは安定しやすい傾向にあります。カード会社からの売上金の一部を横流しするだけなので、当たり前といえば当たり前です。

一方、買取型の場合は、「実際に物を発送したり、それを返送して貰ったり」といった実際の取引を必要とするため、「商品を送ったのに振込がない」「最初に言われた換金率と違う」「振り込まれるのが遅い」など、さまざまなトラブルの温床になっています。

本当に商品を売買する必要があるため、クレジットカード側からの規制も受けやすいです。例えば、与信枠の低い方がカードで新幹線の回数券やAmaozonのギフト券なんかを大量に買うと、自動でカードが停止します。

そのため、扱う商品や還元率もその時々でコロコロ変わります。そして換金率は6~7割ということもザラです。10万円を超えるような高額商品を6~7割の換金率でショッピング枠で買って、それをカード会社からの請求で翌月一括払いする、というのは、普通に考えて無理があります。

「貸金業法」や「出資法」違反の可能性

この点についてはキャッシュバック方式のカード現金化業者と同じで、「実質的に貸金業者である」と見なされれば、(1)無登録業者による貸付なので貸金業法違反、(2)法定上限金利を超えているので出資法違反、という話になります。

買取型方式のクレジットカード現金化業者の場合は、前述のように「本当に中古品を経由して売買が成立している」なら、これを貸金業と見なす余地はほとんどないように思います。つまり合法です。

ただしカード現金化業者の方も、本当に律義に「物を受け取って転売して換金する」といった面倒なことをどこまで丁寧にやっているか、という問題もあります。真面目にやればやるほど換金率や利益率は悪くなるので、「ズルをしよう」と考える業者も出てくるはずです。

これが最初に「綺麗に2パターンに分類するのは難しい」といった理由です。

一見、買取型のように見えたとしても「提携店から価値のない商品を発送して、買取りのかたちで返送させる」など、実体として商品の売買がなければ、キャッシュバック型とほとんど変わりませんので、貸金業法や出資法に抵触する可能性はあります。

「横領罪」になる可能性はある?

これはありません。たまに「クレジットカードで買った商品は、立替払いを完済するまでは所有権はカード会社に残るので、それを転売するのは横領・詐欺になる」といった説明を見かけることがありますが、これに関しては間違いです。

自動車ローンのように、所有名義を登録できる物であれば、「所有権留保」といって「返済を終えるまで所有権を渡さない」という内容の特約が結ばれることはありますが、普通のインターネットショップの売買では、そんなものはありません。

立替払いだろうと、カードで購入した物品はすぐにその人の所有物になりますので、それをどう処分するかは自由です。もちろん「現金化目的でのカード利用」はクレジットカード会社の規約違反なのでやってはいけないのですが、「横領や詐欺罪になるかどうか?」というのとは全く次元の違う話です。

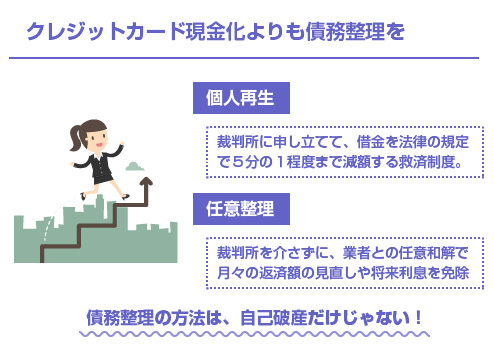

クレジットカード現金化に手を出すくらいなら債務整理を

キャッシュバック型にしても、買取型にしても、クレジットカード現金化業者を利用することは決してお勧めはできません。

クレジットカードのショッピング枠現金化は、クレジットカード会社各社が利用規約で禁止している行為です。そのため、万が一、悪質業者に引っかかって詐欺にあったり被害を受けたとしても救済を期待できません。カード会社に泣きついたとしても支払いを免れられないどころか、最悪、そのせいでカード利用停止にもなりかねません。

キャッシング枠が既に上限に達していて消費者金融からの借入もできないという場合は、もう客観的にみれば潮時だと考えた方がいいです。

一度、「クレジットカード現金化業者まではセーフだろう」と自分で正当化してしまうと、今度は「闇金との境界線」もわからなくなる可能性があります。闇金は明らかに違法業者ですが、貸付条件という意味でいえば、利用者側の立場でそれほど大きく差があるものではないからです。

むしろカード現金化業者よりも、闇金融の方が融資条件が良い場合すらあります。しかしそこまで手を付けてしまうと本当に歯止めが効かなくなりますし、もう債務整理するのも難しくなります(闇金絡みの案件は、弁護士事務所などでも受任したがらないことが多いです)。

もし「どうしても借金が返済できない」等で困っている場合は、正々堂々と、債務整理などの方法により法律によって救済を受けてください。例えば、個人再生という手続きであれば、裁判所の関与のもとで債務額をおよそ5分の1程度にまで圧縮できます。

また「任意整理」という手続きであれば、自己破産などをすることなく、貸金業者との任意和解により「返済スケジュールの変更」「将来利息の減額交渉」「月々の返済額の減額」等の交渉が可能です。この場合は裁判所は関与せずに、法律事務所と貸金業者とが直接、交渉をおこないます。

裁判所に行く必要もありませんし、弁護士や司法書士の方が受任して「受任通知」が各債権者に送られた段階で、取立て等もすぐにストップします。今のクレジットカードが使えなくなる可能性はありますが、もう借金の取立てに悩む必要はなくなります。

閉じる