自己破産でよく聞く「詐害行為」って一体何がダメなの?

自己破産をする前に、破産者が自分の財産を減らすような行為をすることを「詐害行為」(さがいこうい)といいます。例えば、自己破産前の財産の名義変更や、無償での贈与などが典型的です。他にも、財産の売却、遺産分割協議や、離婚での財産分与なども、方法によっては詐害行為とみなされます。本記事では、どのような時期にどのような行為をすると詐害行為になるのか、出来るだけわかりやすく解説します。

よく自己破産前に「詐害行為」をすると、管財人に否認されたり、免責不許可になるよって言われるよね? これって例えば、自分名義の車とか、住宅とかを親戚とかに無償であげちゃダメって意味なの?

ってことは、自己破産の前に住宅を「売却する」のもダメなの? 例えば、自分の名義の住宅を、お父さんに買い取って貰うのも詐害行為になるのかな? 不動産屋さんに売る場合とでは、何か違うの?

あと、自己破産の直前に「特定の債権者だけに返済しちゃダメ」っていうのもよく聞くよね。偏頗弁済って言うんだっけ。これは詐害行為とは、また何か違うの-? 似てる気がするけど。

偏頗弁済っていうのは、本来、債権者みんなで分けるべき財産を1人の特定の債権者だけに返済して減らす行為のことだ。「破産者の財産を勝手に減らす行為」という意味では、たしかに同じだね。

自己破産の開始後に(1)管財人によって否認されて、お金や物を返還させられる可能性があるっていう点でも、(2)免責不許可事由になる可能性があるっていう点でも同じだよねー?

- 詐害行為とは自己破産前に、破産者の責任財産を減少させる行為のこと

- 典型的には、自己破産前の無償贈与、名義変更、廉価売却などが問題になる

- 遺産分割や財産分与も詐害行為になることがある。相続放棄はならない

- 管財人に否認権を行使された場合、売却・譲渡した財産は破産財団に戻される

- 詐害行為があると免責不許可事由になる可能性があるので注意が必要

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.破産法上の詐害行為には主に3つのパターンがある

2.本来の値段よりも安い価格で譲渡・売却した場合

3.自己破産前に無償で他人に財産を譲渡した場合

4.自己破産前に適正価格で財産を売却・換価処分した場合

5.詐害行為をすると免責不許可になる可能性がある?

破産法上の詐害行為には主に3つのパターンがある

先生の会話にも登場したように、詐害行為というのは「自己破産前に破産者の責任財産を減少させる行為」のことをいいます。そして、主にそのパターンは3つのタイプに分類できます。

(1)本来の値段よりも安い価格で譲渡・売却するパターン、(2)無償で他人に譲渡・贈与するパターン、(3)適正価格を貰って換金・売却するパターンの3つです。これらはいずれも詐害行為となる可能性がありますが、その成立する条件や時期が全て異なります。

以下、1つずつ解説していきます。

なお、なるべく難解な法律用語や言い回しを使わずに解説しますので、その分、本当に細かいところのニュアンスが微妙に異なる可能性がありますが、その点はご了承ください。

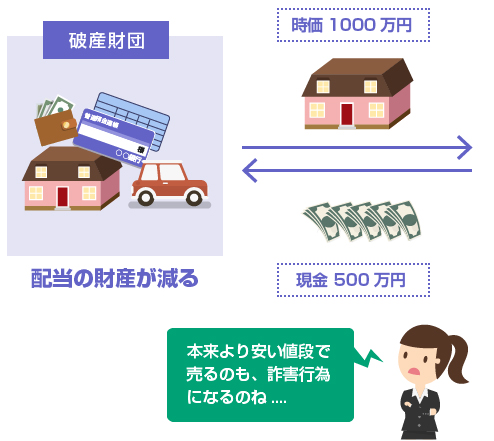

例えば、時価1000万円の不動産を500万円で知り合いに売ってしまうようなケースです。これは破産者の財産を500万円減少させる行為になりますので、本来、配当に充てるべき財産を500万円分流出させたことになり、典型的な詐害行為になります。

以下、これを「原則型」といいます。原則型の場合、行為がおこなわれた時期は問題ではありません。つまり、詐害行為の条件が成立するのであれば、自己破産の何年前であっても、裁判所(管財人)によってその行為が否認される可能性があります。そう聞くと恐ろしいですよね。

では、詐害行為の条件というのは何でしょうか?

詐害行為が成立する条件は、原則として2つ

1つ目は、破産者が「将来、自己破産をすることを知っていて、敢えて時価よりも安い価格で譲渡・売却する意思があったかどうか?」という点が問題になります。つまり「債権者に迷惑をかけることを自覚していながら、安く売却・譲渡したのか?」ということです。この意思のことを詐害意思といいます。

積極的に財産を隠そうとした場合はもちろんですが、それだけでなく、単に「破産後に債権者の取り分が減ることをわかっていながら、譲渡行為をした」のであれば、詐害意思があったと認定されます。

また、本人にその当時、まだ破産するつもりがなかったとしても、客観的に明らかに債務超過な状態で財産を譲渡したのであれば、「詐害意思があったもの」と見なされる可能性はあります。

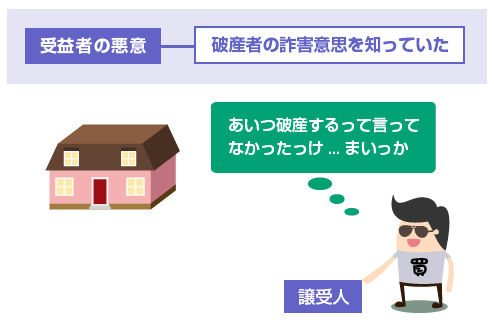

2つ目の条件は、相手側(その財産を購入・譲り受けた側)が、「その行為の当時、破産債権者を害することを知っていたかどうか?」が問題になります。つまり、譲渡人が破産する予定であることを知りながら、その譲渡人から財産を相場よりも安い値段で譲り受けたのかどうか?です。これを受益者の悪意といいます。

この(1)破産者の詐害意思と、(2)相手の受益者の悪意、の2つのポイントが揃うことが詐害行為の条件です。

不動産の例でいえば、売主側も買主側も、「もうすぐ売主が破産する可能性があることを知っていながら、相場より安い値段で売買(または無料で贈与)したらアウトですよ」というのが詐害行為の原則です。この場合は、自己破産の何年でも前にさかのぼって、裁判所や破産管財人に否認されることになります。

ただ、日本語の問題として読んでおわかりだと思いますが、「もうすぐ破産することを両者が知っていながら財産を安く譲渡・売却する」ことが詐害行為の条件ですから、現実的に考えれば、5年も10年も前ということはありえませんね。

つまり5年も前から破産することを計画して不動産を安く譲渡して、しかも譲渡を受けた相手側も、当時からそのことを知っていた場合は、厳密にいえば詐害行為が成立します(否認の対象になります)。しかし普通はそんなことは不可能でしょう。

現実的には、自己破産の2年前くらいまでの財産処分行為が、破産手続きのときに問題視されることになります。

【破産債権者を害する行為の否認】

1.次に掲げる行為は、破産手続開始後、破産財団のために否認することができる。

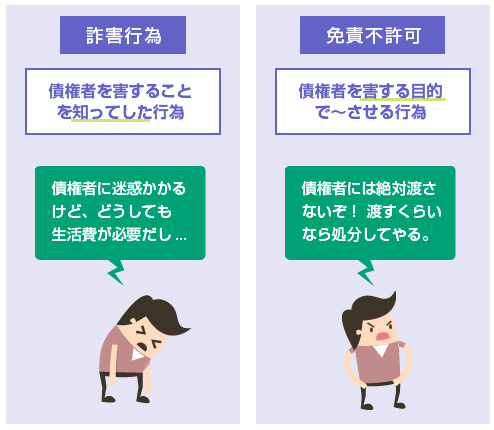

(1)破産者が破産債権者を害することを知ってした行為。ただし、これによって利益を受けた者が、その行為の当時、破産債権者を害する事実を知らなかったときは、この限りではない。(破産法160条1項1号)

相手側が自己破産することを知っていたかどうかの基準

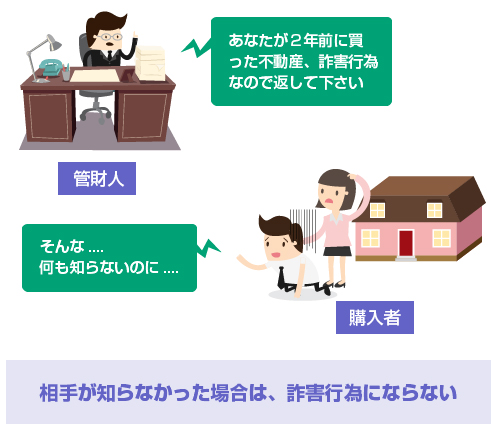

このように「原則型」の詐害行為では、売却や譲渡を受けた相手側にも「破産債権者を害することを知っていた」ことが条件とされています。

これは、自己破産のことなんて全然何も知らずに、ただ単に住宅を安く買っただけの購入者が、後からいきなり破産管財人から連絡が来て「あなたが2年前にした不動産売買は詐害行為なので取り消します」と言われても困りますし、せっかく住宅ローンまで組んで購入したのに可哀そうですよね。

なので詐害行為の条件は、原則として、「破産者だけでなく相手側もグルだった」場合に成立します。(後述しますが、例外もたくさんあります。)

では「相手が破産債権者を害することを知っていたかどうか?」は、実際に管財人が否認権を行使するときには、どうやって判断するのでしょうか?

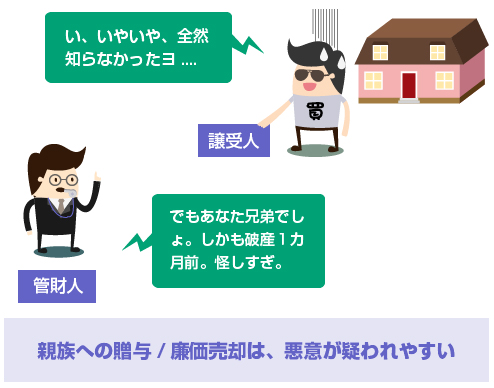

管財人に相手の心の中までわかるはずはありませんが、当然の推定として、「3カ月前に家族や親族に明らかに安い値段で売却した」のであれば、受益者の悪意が疑われることになります。一方、「2年前に相場よりも少しだけ低い値段で不動産会社に売った」程度であれば、まさか、相手の不動産会社に「破産債権者を害する意思があった」とは普通思わないでしょう。

このように、実際の問題としては「誰に」「いつ」「いくらで」財産を譲渡・売却したのか?という状況によって、詐害行為が疑われるかどうか? も変わってくることになります。

ちなみに、「知らなかったこと」の立証責任は相手(買主・譲受人)側にあります。もし管財人に「否認の訴え」をおこされた場合で、「詐害行為じゃないから財産は返還しない!」と主張したいのであれば、自ら知らなかったことを証明しなければなりません。

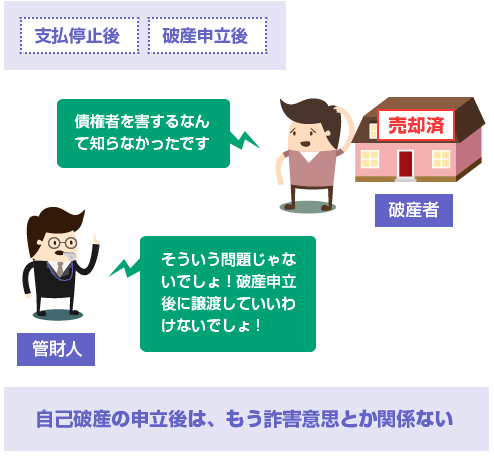

支払停止や破産手続きの申立てより後の詐害行為は例外

自己破産前に本来の価格よりも安く財産処分した場合で、詐害行為が成立する条件は、原則として(1)破産者の詐害意思、(2)受益者の悪意、の2つが条件でした。しかし早速、1つ例外があります。

それは「破産者が支払停止または破産開始の申立てがあった後」にした財産処分です。つまり、債権者への支払いや返済を事実上ストップさせてしまった後。または、もう裁判所に破産手続きの申立てをしたよりも後。

この場合は、もう明らかに「安い値段で財産を処分すること自体が許されない時期」ですよね。破産債権者を害することを知っていたとか、知らなかったとか、そういう次元の話ではありません。「何勝手なことしてんの!」と裁判所に怒られる案件です。

なので、この場合は、破産者に詐害意思があったかどうかは関係ありません(破産法160条1項2号)。

ただし相手方が「破産者が自己破産の申立てをしていたことや、支払停止に陥っていたことを知らなかった場合」は、この場合も、詐害行為にはなりません。購入者の立場として、売主が破産しそうかどうかを見抜くのは困難ですし、知らなくても落ち度はありません。何も知らずに買ってしまったのであれば、管財人に没収されることはありません。

なお「知らなかった」ことの証明は自分でする必要があります。譲渡相手が家族や親族であれば、「破産するの知ってたんじゃないの?」と管財人や裁判所に疑われるのは当たり前の話です。

自己破産前に無償で他人に財産を譲渡した場合

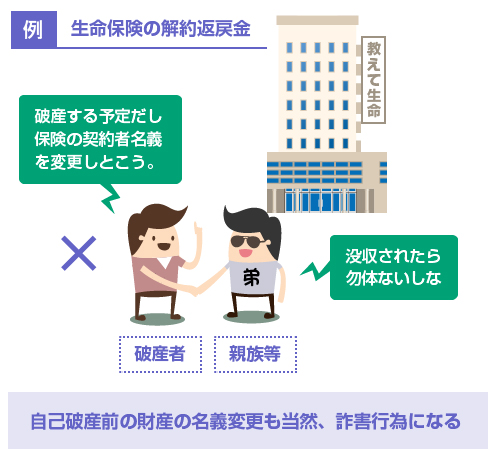

自己破産の前に、無料で金銭を贈与したり住宅や車を他人の名義に変更するのも詐害行為です。

あるいは、解約返戻金のある保険の契約者名義を、自己破産前に他人に変更するような行為も、やはり詐害行為です。

安い値段で売却するよりタダで譲ってしまう方が、債権者から見れば余計にタチが悪いですから、詐害行為になるのは当然ですね。

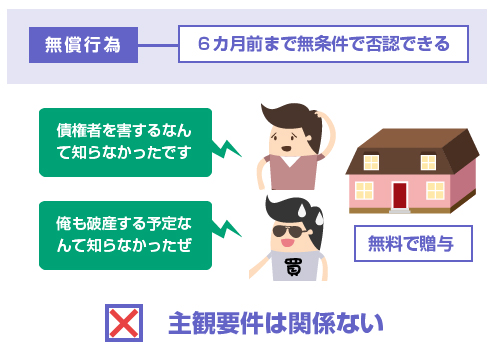

無償行為の場合も、先ほどまで解説した詐害行為の条件は全てそのまま当て嵌ります。つまり、(1)破産者の詐害意思と(2)受益者の悪意が揃えば、何年でも前にさかのぼって否認されますし、自己破産の申立て後であれば、詐害意思がなくても否認されます。

さらに、無償行為の場合は、もう1つ特別ルールがあります。

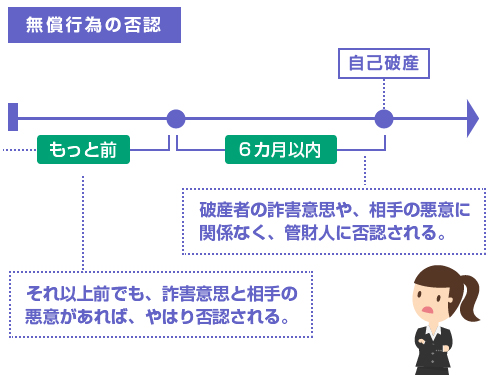

それは「破産者に詐害意思があったかどうかに関係なく」「相手の受益者が破産の可能性について知っていたかどうかに関係なく」、管財人は、自己破産の6カ月前までにされた無償行為は、問答無用で否認することができる、というものです。(破産法160条3項)

先ほどの「実際の値段よりも安い価格で財産を処分した場合」では、売主に破産債権者を害することの自覚があって、かつ、購入者側もそのことを知っていた場合に否認の対象とされていたわけですが、無償贈与の場合は、意思や主観に関係なく、とにかく「無料で財産を譲った」ということ自体が否認対象となるのです。

ただし、その範囲は自己破産の6カ月前までです。

つまり、無償行為の否認の場合は、6カ月以上昔のことであれば「原則型」と同じように、破産者の詐害意思と相手側の悪意が揃った場合にのみ否認の対象となり、直近6カ月以内の無償贈与であれば、そんなの関係なく問答無用で否認対象となる、ということですね。

なお、先ほどはわかりやすく「自己破産の6カ月前まで」と言いましたが、正確には「破産者が支払停止になる6カ月前」までの無償行為が否認の対象です。支払停止というのは、債務者が返済不能な状態におちいって、主要な債権者への支払いがストップしてしまった状態のことをいいます。

また多少の対価を受け取った場合でも、実質的に「無償での贈与」とほとんど変わらない場合は、同じように無償行為として否認されます。例えば、車の贈与を受けるのに、形式的に1万円だけ渡しても意味がないということです。

【破産債権者を害する行為の否認】

3.破産者が支払いの停止等があった後またはその前6カ月以内にした無償行為およびこれと同視すべき有償行為は、破産手続開始後、破産財団のために否認することができる。(破産法160条3項)

自己破産前に適正価格で財産を売却・換価処分した場合

一般的にいえば、適正価格での売却であれば、原則として管財人の否認対象行為にはなりません。

例えば、自己破産前に1000万円の不動産を売却して、1000万円相当の金銭に換えたからといって、破産者の財産は減少しませんよね。なので債権者に迷惑はかかりません。

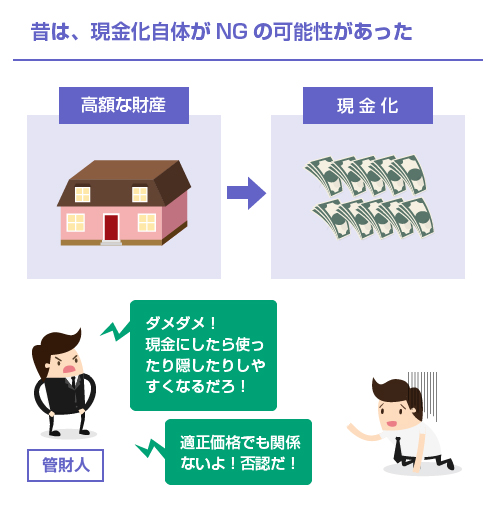

昔の旧破産法では、不動産を売却して金銭に換える行為についても詐害行為になる可能性がありました。つまり、「金銭に換えてしまうと、簡単に使ったり隠したりしやすくなってしまうので、適正価格であっても金銭に換える行為自体が債権者を害する行為だ」という考え方がありました。

たしかに債権者の立場からすれば、不動産のまま保有しておいて貰って、管財人に売却・配当して貰った方が安心です。現金に換えられてしまうと何に使われるかわかりませんからね。

しかし「資産の売却」がすべて詐害行為で認められないとなると、資金繰りに困った個人や会社は、もう何も金策ができなくなってしまい、ただ破産するのを待つしかなくなってしまいます。本当なら破産せずに済んだ人や会社まで破産する羽目になりかねません。

そのため、改正破産法では、「適正価格での売買」などの財産処分行為については、それを否認できるケースをかなり限定しました。

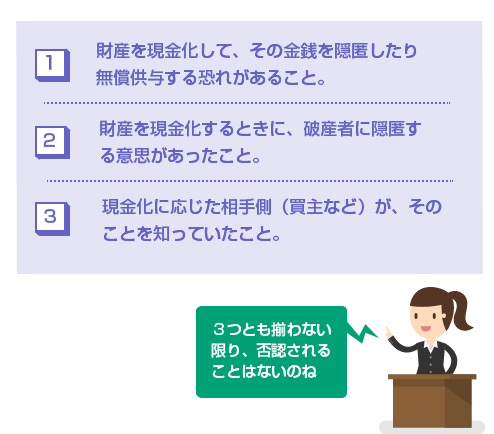

具体的には、(1)売却によって財産が隠匿・無償贈与・費消されやすい状態になってしまい、(2)破産者にも売買代金(金銭)を、隠匿・費消・無償贈与しようとする意思があり、(3)購入した相手方もそのことを知っていた、という3条件が揃った場合のみ、詐害行為として否認される可能性があります。

そのため、現在は「自己破産前に財産を適正価格で売却して金銭に換える行為」については、相手とグルになって、現金に換金して隠そうとしたり、不当に費消しようとするような意思が認められない限りは、否認対象とはなりません。

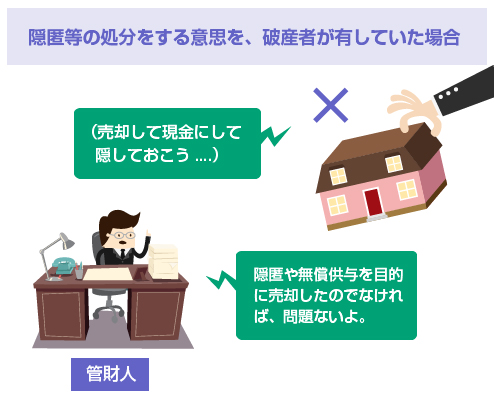

このように適正価格での売却が否認される可能性があるのは、まず破産者に隠匿等の処分をする意思があることが前提です。条文そのままに言うと、「破産者に隠匿、無償の供与、その他の破産債権者を害する処分をする意思」があったかどうか?が問題になります。

凄く大雑把に言ってしまえば、「隠そう」と悪巧みをしたり、明らかに債権者に迷惑がかかるような目的(タダで贈与する、パチンコで消費する等)のために売却して換金したわけでなければ、通常は問題にならないということです。

しかも、「相手方もそのことを知っている」ことが条件ですから、適正価格での売却が否認対象となるケースというのは、かなり限られてくることになります。相手が民間の買取業者等であれば、通常は「客が売却代金を何に使う目的で売りに来ているのか?」なんて知る由もありません。

例えば、普通に住宅を不動産業者に売却したり、車やピアノを買取業者に売却するのであれば、問題ありません。また、自己破産前に住宅ローンの返済に行き詰って任意売却※をするようなケースも、詐害行為とは見なされません。

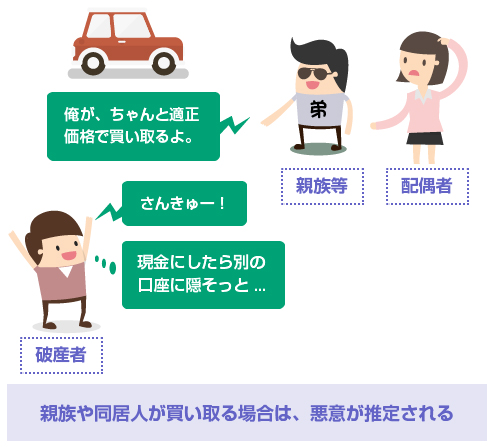

逆に親族、同居人などの身内に「不動産や財産を買い取って貰おう」と考えている場合は少し注意が必要です。破産する予定の会社の財産を、社長や役員が個人的に買い取る場合も同様です。

この場合、3つ目の要件である「破産者の意思を相手も知っていたこと」の部分は法的に推定されます。

例えば、破産者が自己破産前に、自分の車を親族である弟に適正価格で買い取って貰ったとします。さらに破産者は「車を売却した資金は、誰にも知らない預金口座に隠してしまおう」と考えていたとしましょう。

この場合、売却相手である弟は、「兄が車を売って売却代金を隠そうとしていたこと」は知っていたものと推定されるのです。

つまり、「身内なんだから、会社の役員なんだから、知らなかったとは言わせないよ」という推定が、法律で規定されているわけですね(破産法161条2項)。もちろん推定なので、反対の証明をすれば覆すことはできますが、「知らなかったこと」の立証は大変です。

2.当該行為の相手方が次に掲げる者のいずれかであるときは、その相手方は、当該行為の当時、破産者が隠匿等の処分をする意思を有していたことを知っていたものと推定する。(破産法161条2項)

(3)破産者の親族または同居者

詐害行為をすると免責不許可になる可能性がある?

管財人に「否認されるかどうか?」と、裁判官に「免責不許可事由と判断されるかどうか?」は一応、全く別の話です。

ここまでは主に「詐害行為があると管財人に否認されますよ」という話を説明してきました。財産を譲った相手・売却した相手が、管財人に否認権を行使されて、財産を管財人に返還する羽目になる、ということです。

一方、それとは別の話として、詐害行為によって破産者自身も直接的に不利益を被ることになります。詐害行為が、破産手続きでの免責不許可事由にあたるからです。

破産法252条では、免責不許可事由の1つとして「債権者を害する目的で、破産財団に属し、または属すべき財産の隠匿、損壊、債権者に不利益な処分、その他の破産財団の価値を不当に減少させる行為をしたこと」をあげています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(1)債権者を害する目的で、破産財団に属し、または属すべき財産の隠匿、損壊、債権者に不利益な処分、その他の破産財団の価値を不当に減少させる行為をしたこと。(破産法252条)

まさに上記で説明した「詐害行為」にそっくりな文言が出てきました。

しかし、先ほどの詐害行為の要件は、「債権者を害することを知ってした行為」でした。それに対して、免責不許可事由の要件は「債権者を害する目的で~した行為」とあります。これは一体何が違うのでしょうか?

一般的には、免責不許可事由の場合は、詐害意思のように「債権者への配当が減ることを理解していた」だけではなく、もっと積極的に「債権者への配当を減らしてやろうと意図して財産を処分した」ような害意をいうと解釈されています。

ただし実際はこの辺りの線引きはかなり曖昧です。

「債権者の取り分が減ることを理解していながら親族に贈与した」というのと、「債権者に持っていかれるくらいなら、親族に譲ってしまえ!と考えて贈与した」というのは、誰が読んでもほとんど同じ意味でしょう。この場合に、後者が「債権者を害する目的があった」と言われてしまう可能性はあります。

免責不許可事由がある場合に、本当に免責不許可になるかどうかは、金額の大きさや悪質度(たまたま詐害行為になってしまったのか、本当に財産を隠そうとしたのか)等にもよります。

明らかに隠匿が目的の場合など、悪質性が高い場合には免責不許可になるでしょう。それどころか、詐欺破産罪が成立する可能性もあります。

ただし、そこまで悪質でない場合は、裁判官から注意を受けたり、管財人に怒られたりした後に、反省文を書かされて、それをもとに裁判官の裁量で免責して貰えることが多いようです。

データ上の話としていえば、個人の破産事件では免責不許可になるケースというのは、(自主的な取下げなどを含めても)全体の1%程度と言われていますから、それほど多いわけではありません。

よく法律を理解しておらず、詐害行為にあたる財産の贈与・譲渡をしてしまった場合には、必ずきちんと代理人弁護士に申告してください。もちろん裁判官や管財人にも説明義務があります。その上で、しっかり反省して誠実な態度を示せば、免責決定される可能性も十分あると思います。

閉じる