2回目の自己破産で免責許可を得ることはできるの?

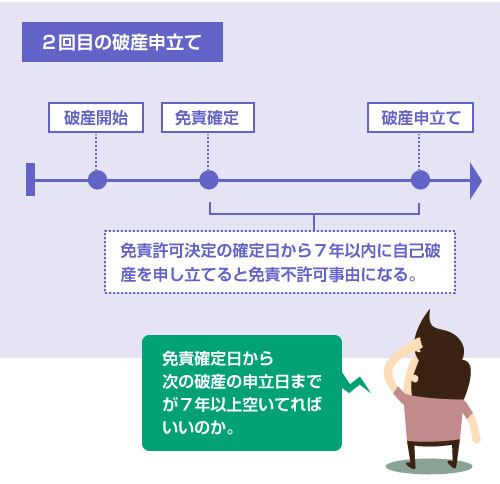

2回目の自己破産でも免責許可が下りる可能性はあります。1度目の自己破産から7年以上が経過していれば、破産法上の免責不許可事由 ※ には該当しません。そのため、他に免責不許可事由がなければ免責許可は下ります。(ただし他の免責不許可事由の有無について厳しく調査される傾向があります)。一方、1度目の破産から7年以内の場合は、免責不許可事由になります。

過去に1度、すでに自己破産をして免責許可を受けている人が、また失敗して借金を作ってしまった場合って、もう1回、自己破産をすることはできないのかなー?

てっきり2度目の自己破産っていうと、裁判官への心証が悪くなるからそれだけで免責不許可にされちゃう可能性があるのかと思った…。そんなことないのね。

破産法では「免責不許可事由が存在しない場合は、免責の決定をすること」と定められている。だから法律上の免責不許可事由がないのに、裁判官の気持ち次第で免責不許可になることは絶対ない。

もし2度目の借金の原因がパチンコや浪費の場合はどうなの?

他の免責不許可事由がある場合は、免責の判断が1度目よりも厳しくなったりしないのかなー?

懲りずにギャンブルや浪費で借金を作った場合は、やっぱり1度目より免責が受けにくくなる可能性はあるのね。じゃあ、1度目の破産から7年が経過してない場合はどうなの?

2度目の自己破産だからといって、免責許可を諦める必要はありません。前回の免責から7年以上が経過していれば関係ありませんし、経過していなくても裁量免責の可能性はあります。また自己破産ではなく、個人再生を申し立てるという選択肢もあります。まずは地元の詳しい弁護士に相談しましょう。

参考 → 自己破産におすすめの法律事務所を探す

- 1度目の免責許可の確定日から7年以上経過してれば免責不許可事由ではない

- ただし他に免責不許可事由がある場合は、免責判断が厳しくなる可能性はある

- 2度目の自己破産では、事情を聞くために破産審尋が設けられる場合が多い

- 2度目の自己破産では、免責調査のために管財事件になる可能性が高くなる

- 前回の破産から7年以内でも借金の事情によっては裁量免責の可能性はある

1.2度目の自己破産でも7年以上経過していれば大丈夫7年以上経過していれば大丈夫

2.自己破産前に破産審尋が実施される可能性がある破産審尋が実施される可能性

3.免責調査のために管財事件になる可能性がある管財事件になる可能性がある

4.前回の自己破産からまだ7年が経過していない場合は?まだ7年が経過していない場合

2度目の自己破産でも7年以上経過していれば大丈夫

最初に、2回目の免責許可の可能性について簡単にまとめておきます。

詳しい意味は、以下で説明していきますね。

免責許可の可能性

| 他の免責不許可事由 | 7年以上経過してる | 7年経過していない |

|---|---|---|

| なし | 免責許可の可能性:高い | 免責許可の可能性:やや低い |

| 前回の免責許可から7年以上が経過していて、かつ、他に免責不許可事由(例:ギャンブルによる借金等)がない場合は、免責不許可になる法律上の理由がありませんので、必ず免責許可が下ります。 | 前回の免責許可からまだ7年が経過していない場合は、そのこと自体が免責不許可事由になります。ただし借金を作った事情(例:病気、出産など)によっては、裁量免責が認められる可能性はあります。 | |

| あり | 免責許可の可能性:微妙 | 免責許可の可能性:かなり低い |

| 前回の免責許可から7年以上が経過していても、2回目の破産の原因がギャンブルや浪費であり、別の免責不許可事由がある場合には、裁量免責の判断が1度目より厳しくなる可能性があります。 | 前回の免責許可から7年が経過しておらず、しかも2度目もパチンコで借金を作った場合など、免責不許可事由がダブルで存在する場合は、悪質とみなされ、免責許可はかなり厳しくなります。 |

| 7年以上経過してる | |

|---|---|

| 他の免責不許可事由の有無 | |

| なし | 免責許可の可能性:高い |

| 前回の免責許可から7年以上が経過していて、かつ、他に免責不許可事由(例:ギャンブルによる借金等)がない場合は、免責不許可になる法律上の理由がありませんので、必ず免責許可が下ります。 | |

| あり | 免責許可の可能性:微妙 |

| 前回の免責許可から7年以上が経過していても、2回目の破産の原因がギャンブルや浪費であり、別の免責不許可事由がある場合には、裁量免責の判断が1度目より厳しくなる可能性があります。 | |

| 7年経過していない | |

| 他の免責不許可事由の有無 | |

| なし | 免責許可の可能性:やや低い |

| 前回の免責許可からまだ7年が経過していない場合は、そのこと自体が免責不許可事由になります。ただし借金を作った事情(例:病気、出産など)によっては、裁量免責が認められる可能性はあります。 | |

| あり | 免責許可の可能性:かなり低い |

| 前回の免責許可から7年が経過しておらず、しかも2度目もパチンコで借金を作った場合など、免責不許可事由がダブルで存在する場合は、悪質とみなされ、免責許可はかなり厳しくなります。 | |

※他の免責不許可事由 ・・・ 例えば、パチンコやFX、浪費などが原因で借金を作った場合

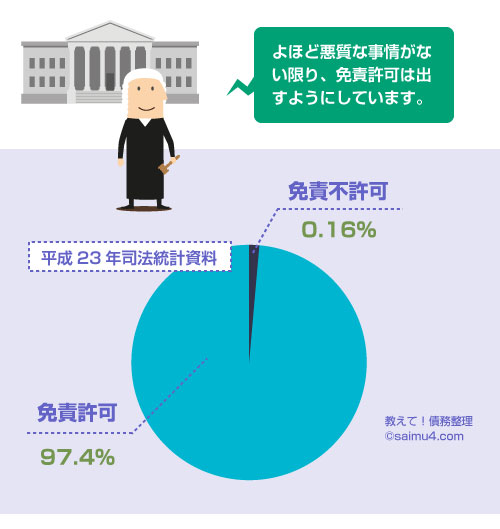

1度目の免責許可の確定日から7年以上が経過している場合は、法律上の免責不許可事由にはあたりません。そのため「2度目だから」という理由で免責不許可になることはありません。

破産法では、免責不許可事由がない限りは、必ず免責許可が下りることになっています(破産法252条)。そのため、前回の自己破産から7年以上が経過していて、かつ、他に免責不許可事由がなければ、2度目であることは「あまり関係ない」といっても差し支えありません。

問題は、他にも免責不許可事由がある場合です。

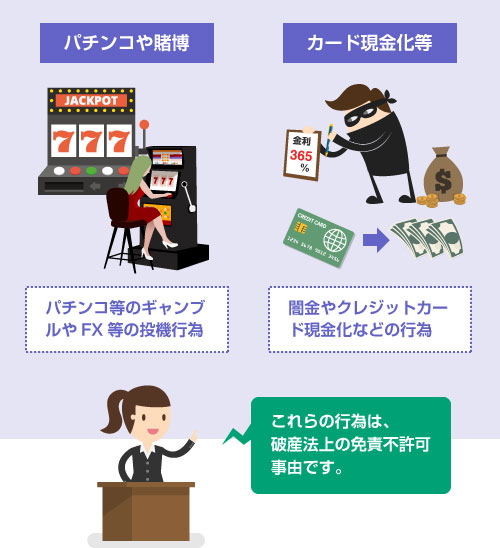

例えば、ギャンブルや浪費で借金を作ったり、闇金やクレジットカードの現金化に手を出したり、破産前に嘘をついてお金を借りる行為は、すべて免責不許可事由にあたります。(参考記事)

これらの免責不許可事由がある場合、借金を免除して貰うためには、裁判所に裁量免責 ※ を認めて貰わなければなりません。

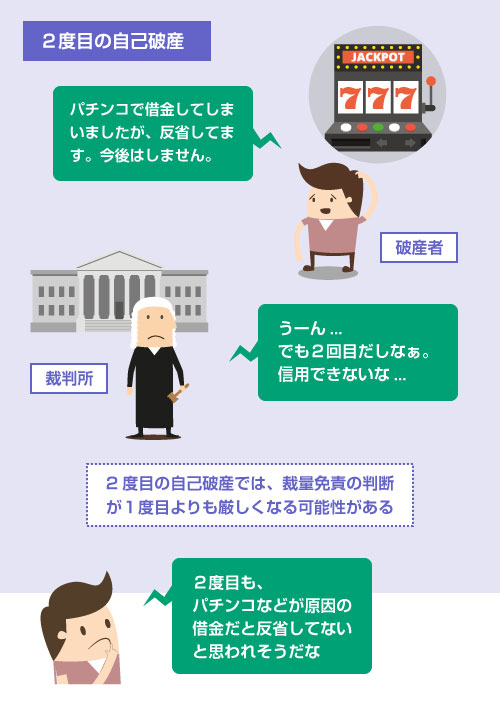

1度目の自己破産であれば、通常、これらの免責不許可事由がある場合でも、よほど悪質なケースでなければ免責許可が下ります。破産者に反省の態度や生活の改善がみられれば、裁判官の裁量で免責にして貰える可能性が高いのです。

これを裁量免責といいます。

しかし2度目の自己破産の場合は、裁量免責の判断が1度目よりも厳しくなるのは確かです。

2度目は裁量免責の判断が厳しくなる

例えば、1度目にパチンコやFXで多額の借金を作り、「反省しました。もう二度と借金はしません」といって裁量免責を認めて貰っておきながら、さらに9年後にまたパチンコやFXで多額の借金を抱えてしまったとします。

この場合、自己破産が2回目であること自体は、免責不許可事由ではありません。

しかし、ギャンブルや投機行為で借金を作ることの悪質性が、前回よりも重いと判断される可能性はあります。つまり、「反省の態度や生活改善の見込みがない」と判断されれば、裁量免責が認められにくくなる可能性があります。

裁量免責というのは、「本来は免責不許可事由であるところ、破産者の誠実な態度に免じて今回は特別に免責にしてあげる」という制度です。そのため、2度目となると裁量免責が下りにくくなるのは、ある意味当然です。

繰り返しますが2度目の自己破産であっても、前回から7年以上が経過していて、かつ他に免責不許可事由がなければ必ず免責許可は下ります。

しかし、そもそも「免責不許可事由に該当するのかどうか?」という判断自体が1度目よりも厳しくなる可能性があります。

例えば、破産法252条4項では、「浪費または賭博によって、著しく財産を減少させ、または過大な債務を負担した」場合に免責不許可事由になると定められています。ですが、いくら以上財産を減らせば「著しい減少」なのか、いくら以上借金をすると「過大な債務」なのか、という明確な基準は定められていません。

1度目の自己破産であれば、軽度な免責不許可事由であれば、お咎めなしで見逃して貰えるケースもあります。しかし2度目の自己破産となると、より細かく預金やカード明細の支出をチェックされ、少しの免責不許可事由でも厳しく指摘される可能性があります。

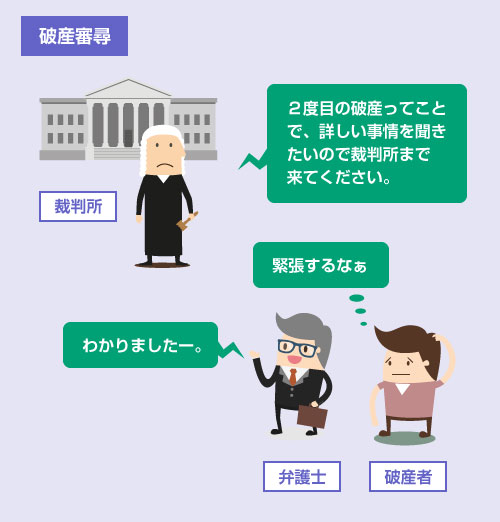

また「なぜ2回目の自己破産をするに至ったのか?」を詳しく聞くために、破産手続きの開始前に、裁判官と債務者との面談期日が設けられる可能性があります。これを破産審尋といいます。

破産審尋とは、自己破産の開始前にあらかじめ裁判所が当事者の事情や意見を聞くために行われる審尋です。書面の提出だけのパターン(書面審尋)、代理人弁護士だけが裁判官と面談するパターン(即日面接)、債務者と弁護士、裁判官の3人で面接するパターン(債務者審尋)などがあります。

管轄裁判所にもよりますが、通常は1度目の自己破産であれば、本人の審尋は行わない裁判所がほとんどです。書面審査だけで済ませるか、裁判官と代理人弁護士の2人だけで簡易的な面談をすることが多いため、本人の裁判所への出頭までは求められません。

しかし2度目の自己破産の場合は、1回目の破産から現在に至るまでの経緯をより詳しく直接本人から聞くために、審尋日が設けられる場合が多くあります。

(ただし東京地裁では、2度目の自己破産でも代理人弁護士がついていれば、破産審尋に債務者本人が呼ばれることはないようです)

前述のように、2度目の自己破産の場合は「他に免責不許可事由がないか?」の調査や判断が1度目より厳しくなる傾向があります。そのため、一般論として2度目の自己破産では、管財事件 ※ になりやすい傾向があります。

裁判所は、免責不許可事由の有無の調査を目的として、破産管財人 ※ を選任することができるからです(破産法250条)。

【 破産法250条 】

裁判所は、破産管財人に、第252条第1項各号に掲げる事由(=免責不許可事由のこと)の有無または同条第2項の規定による免責許可の決定をするかどうかの判断に当たって考慮すべき事情についての調査をさせ、その結果を書面で報告させることができる。

(条文リンク)

もちろん2度目の自己破産だからといって、必ず管財事件になるわけではありません。

明らかに免責不許可事由もなく、何も財産もないケースでは、2度目の自己破産でも同時廃止になる可能性は十分にあります。

しかし免責調査の必要性がより高くなるため、1度目に比べると管財事件になってしまう可能性は高くなります。それに伴い、必要な予納金の額も多くなるので注意が必要です。

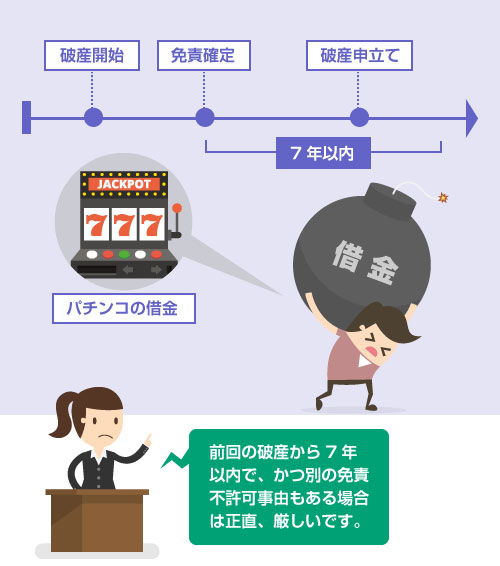

前回の自己破産からまだ7年が経過していない場合は?

前回の自己破産(免責許可の確定日)からまだ7年が経過していない場合は、そもそも、そのこと自体が免責不許可事由になります。

とはいえ、免責不許可事由があるからといって、必ず免責不許可になるわけではありません。

借金を作った理由にやむをえない事情があったり、破産者に反省の態度や誠実さが見られれば、裁量免責にして貰える可能性はあります。

「他に免責不許可事由がない場合」や「借金を作った理由に同情の余地がある場合」は、2度目かつ7年以内の自己破産でも、裁量免責の可能性があります。

例えば、以下のようなケースです。

- 知人の事業の連帯保証人になって多額の借金を背負ってしまった

- 病気で働けなくなってしまい、入院治療費や生活費のために借金してしまった

- 母子家庭で出産をして、保育園にも預けられず働くことができない

- リストラされて働き口がなくなり、生活苦で借金が嵩んでしまった

もちろん「裁量」というくらいですから、最終的には裁判官の判断になります。

絶対に大丈夫だとは言えません。

しかし統計上も免責不許可の決定が出る可能性は低く、破産者に明らかに誠実さがない場合や、経緯がよほど悪質な場合でなければ、裁量免責になるのが一般的な運用です。

そのため、「まだ7年が経過していないから絶対に無理だ」「免責不許可事由になるからダメだ」と諦めてしまうのではなく、まずは弁護士に相談してみることをお勧めします。

一方、前回の免責許可からまだ7年が経過しておらず、しかも、2度目の自己破産でもギャンブルや浪費などの明かな免責不許可事由がある場合は、かなり厳しくなります。

例えば、自己破産で免責許可を得てから、たった4~5年で懲りずにまたパチンコやFXに手を出して、数百万円の借金を作ってしまった場合です。

この場合、「7年以内の2回目の自己破産」と「ギャンブルによる借金」の2つの免責不許可事由があることになります。しかも、ギャンブルの借金については2度目ということで、かなり悪質性が高いと判断される可能性があります。

このようなケースでは、そもそも代理人弁護士も受任してくれないかもしれません。

また自己破産の申立てをしても、裁判所に取下げを勧められる可能性もあります。

全く望みがないわけではありませんが、自己破産よりは、個人再生 ※ などの別の手続きを検討する方がいいでしょう。個人再生であれば、「前回の破産から7年以内」「ギャンブルによる借金」でも、問題なく申立てることができます。

閉じる