自己破産前に生命保険を解約したり契約者変更しちゃダメ?

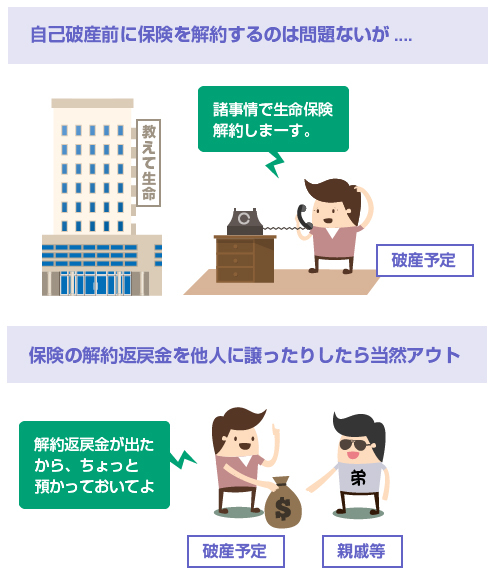

自己破産前に生命保険を解約しても、その行為自体に特に問題はありません。生命保険を解約して解約返戻金を受け取ることは、原則として管財人による否認権行使(※)の対象にはなりません。ただし裁判所によっては、自己破産の直前に解約した保険は「現金として認めない」扱いがされる場合があります。また、自己破産前に生命保険の契約者を他人に変更した場合は、こちらは詐害行為(※)として否認される可能性があります。

自己破産すると、裁判所に提出する【資産目録】で過去2年以内に解約した保険と、その解約返戻金の額を申告しなきゃいけないよね。これってつまり、自己破産前に保険を解約しちゃダメってこと?

たまに誤解されがちだけど、保険を解約するだけなら、基本的に破産法上の詐害行為にはならない。だから管財人に否認されることもないし、裁判所に怒られることもないよ。

じゃあ自己破産前に保険は解約しておいた方がいいじゃん。保険のままだと、解約返戻金が20万円以上あると全部没収されちゃうけど、現金だと99万円までなら自由財産(※)として保有できるでしょ?

じゃあその危機時期(弁護士に委任した時期)よりも前なら、生命保険を解約して現金にしても問題ないってことでいいのね? 否認もされないし、直前現金化にもならないってことだよね?

一応、補足すると「その現金を何に使ったか?」はまた全く別の問題だからね。そのまま現金として保有してるとか、必要な生活費や破産手続きの弁護士費用の工面に使った、とかなら何も問題なし。

ちなみに、もうすぐ満期が近いとか、被保険者が死亡する可能性があるとかで、自己破産の前に保険契約者を変更したり、死亡保険金の受取人を変更したりする場合はどうなのー?

- 自己破産の前に保険を解約しても、現金化すること自体に法的な問題はない

- その現金の使い道が、詐害行為や偏頗弁済として否認されることはあり得る

- 自己破産の直前に保険を解約した場合は、現金として認めない裁判所も多い

- 破産のための弁護士費用や予納金が目的なら、直前の保険解約でも問題なし

- 自己破産前の契約者変更や受取人変更は、詐害行為で否認される可能性あり

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.過去2年以内に生命保険を解約した場合の破産への影響

2.解約返戻金の使い道によっては管財人の否認対象になる

3.自己破産の「直前」に解約した場合は現金と認められない

4.自己破産の前に保険契約者を変更するのは詐害行為になる

過去2年以内に生命保険を解約した場合の破産への影響

裁判所に提出する資産目録の明細には、過去2年以内に解約した保険で、解約返戻金が20万円以上のものは、すべて記載させられる場合が多いです。

これは主に「解約した現金の使い道」を確認することが目的です。現金の使い道のなかに、否認対象行為や、免責不許可事由がないかを確認することが目的で、生命保険を解約すること自体に何か法的な問題があるわけではありません。

自己破産の前に、生命保険を解約して解約返戻金を受け取ること自体は、免責不許可事由でもありませんし、管財人の否認対象行為でもありません。

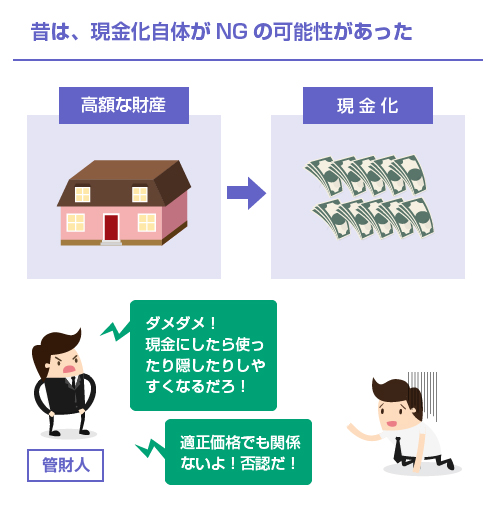

昔の旧破産法の時代は、これが問題になる場合がありました。例えば、不動産などの財産を自己破産前に売却した場合、たとえ、それが適正価格での売却であったとしても、管財人に否認されてしまう恐れがあったのです。

「たとえ財産としての価値が変わらなくても、不動産という資産を、より消費・隠匿しやすい現金に勝手に換えてしまうことは債権者を害する行為だ」として、不動産の適正価格での現金化を否認する判例もありました。

しかし平成17年に破産法が改正されてからは、「適正な価格で財産を現金化する行為」が否認対象となるケースはかなり限定的になりました。

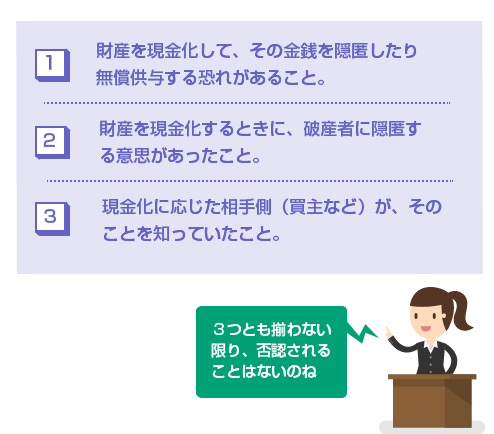

具体的にいうと、(1)破産者が財産を現金化してそれを隠匿処分しようとする意思があって、(2)取引の相手方もそのことを知って現金化に応じた場合、のみ、否認行使の対象となることが明文化されたのです。(破産法161条)

このことにより、単に生命保険を解約して現金化することが、否認対象行為となる恐れはほとんどなくなりました。だってそうですよね。身内の親族に不動産を売った話ならともかく、保険の解約の相手というのは保険会社です。

保険会社からすれば、保険契約者が生命保険を解約するときに「もうすぐ破産する予定だから現金化して隠そう」という意思があったかどうかなんて知るはずがありません。しかも「相手が知っていたこと」の立証責任は管財人にあります。

一方で、解約返戻金を「何に使ったか?」という使途によっては、それが否認対象行為となる可能性はあります。これは保険うんぬんに関係なく、単に「現金の使い道」として否認される可能性がある、という話ですね。

たとえば、当たり前ですが、自己破産の前に生命保険を解約して手に入れた現金を、そのまま親戚の銀行口座に振り込んで贈与した場合は、詐害行為(※)になります。

これは無償での贈与行為にあたりますので、破産の6カ月前までさかのぼって無条件で否認されます。さらに、もし贈与を受けた親戚もグルだった(破産することを知っていた)ことがわかった場合には、1年前であれ2年前であれ、さかのぼって詐害行為として否認される可能性があります。(破産法160条)

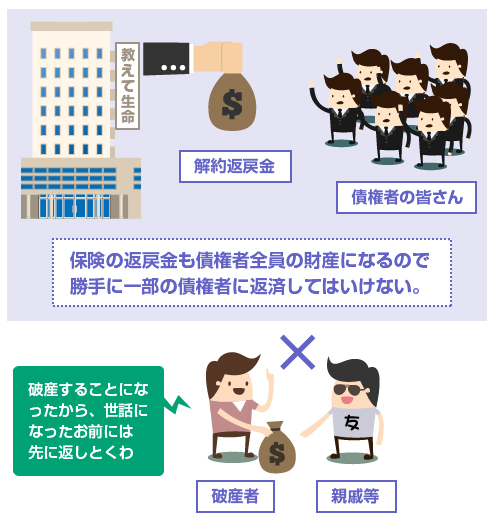

上記は詐害行為の例ですが、他にも解約返戻金の使い道が問題になるケースがあります。例えば、有名なのが偏頗弁済(へんぱべんさい)ですね。(用語説明※)

自己破産することを債権者に通知した後に、生命保険の解約返戻金を使って、個人的な友人からの借入など、特定の債権者だけに優先的に返済した場合には、偏頗弁済として管財人に否認される可能性があります。

ただし偏頗弁済の場合は、破産の6カ月前や1年前にさかのぼって否認されることはありません。偏頗弁済となるのは、原則として「債務者が支払不能になった以降にされた特定債権者への返済」だけです。弁護士に自己破産を依頼した後は、もう個人的に返済してはダメですよ、という話ですね。

あとは否認権の話とは少し違いますが、解約返戻金の使い道が、免責不許可事由(※)に当たらないかは当然チェックされます。例えば、200万円の解約返戻金を得て、それをすべてパチンコやギャンブルなどで散在したような場合ですね。

この場合は、それが理由で管財事件(免責調査型)になってしまう可能性はあるでしょう。裁判所が、過去2年以内に解約した保険の返戻金について、使途報告書の提出を求めるのもこのためです。

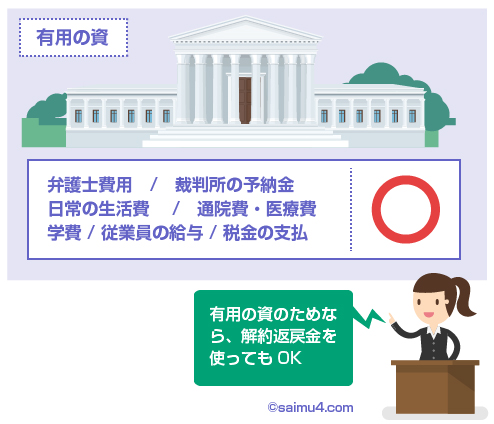

以前に「直前現金化」の記事(こちらの記事)でも解説しましたが、いわゆる有用の資(※)にあたるものであれば使っても問題ありません。

例えば、自己破産の1カ月前に生命保険を解約したとしても、それを(自己破産のための)弁護士費用や裁判所の予納金に充てたのであれば、全くもって問題ありません。日常の生活費や、病院の通院費用、子供の学費、税金の支払いなどに当てるのも問題ありません。

また、生命保険を解約したのが、まだ弁護士に自己破産の相談をするよりも前(支払不能になる前)であれば、その解約返戻金を使って特定の債権者に返済したとしても、特に問題ありません。偏頗弁済にはなりません。

日常生活のため、当面の返済や資金繰りのため、あるいは(破産直前の場合は)破産手続き費用の工面のため、といった正当な理由であれば、堂々と生命保険を解約してそのお金を使っても問題ないということです。

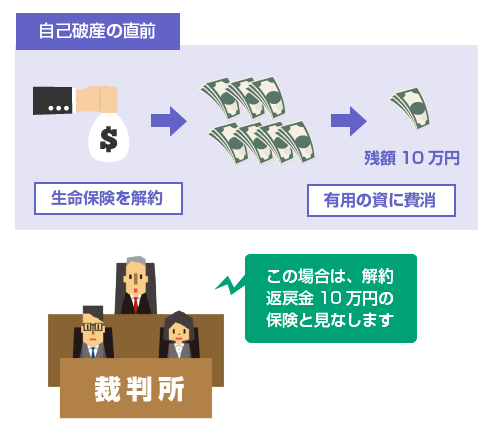

自己破産の「直前」に解約した場合は現金と認められない

さて、このように自己破産の前に貯蓄型の生命保険などを解約したとしても、それ自体は法的には何も問題ありません。

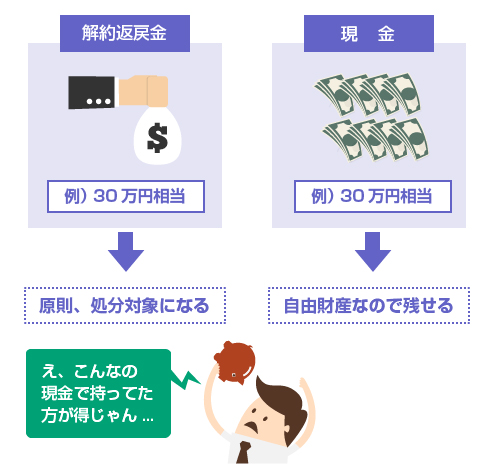

しかし本当に「直前」だった場合には、裁判所に「現金として認めて貰えない」場合があります。生命保険のままであれば、解約返戻金が20万円を超えるものは没収対象になりますが、現金になってしまうと99万円までは自由財産として保有が認められるからです。

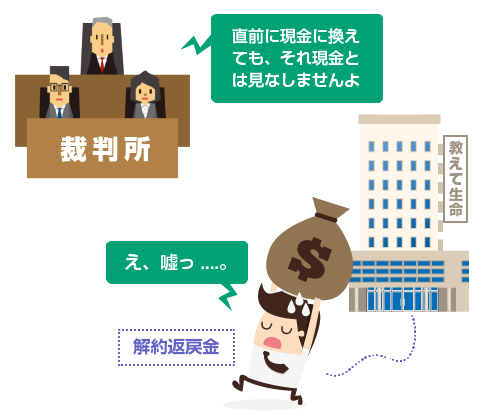

つまり「保険のまま持っておくよりも、自己破産の直前に現金に換えてしまった方が、破産者としては有利」なわけですが、東京地裁など多くの裁判所では、現状、それを潜脱行為であるとして、認めない運用がされています。

※ここでいう直前というのは、基本的には「危機時期以降」をいいます。つまり弁護士に自己破産を依頼して、弁護士から各債権者に受任通知が送付されたよりも後の話です。

30万円の保険を直前に解約しても30万円の保険として扱われる

30万円の解約返戻金のある生命保険に加入していて、「このままだと管財事件になってしまうから」という理由で、自己破産直前に慌てて解約して現金化したとします。それでも、東京地裁等では「30万円の保険のままだ」と判断されて、少額管財にされてしまいます。

これは法律ではなく、あくまで裁判所の運用方針です。そのため、一部には疑問の声もあります。この辺りの細かい話は、以下の記事でも詳しく解説しています。

しかし、ともかく運用上そう決まっているものは仕方ありません。

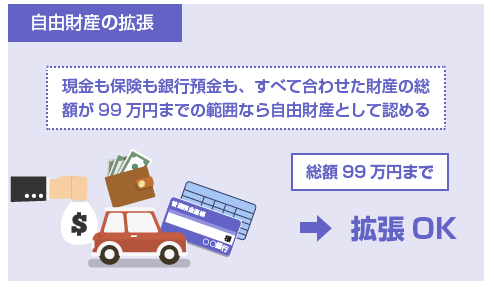

また現実的には、多くの裁判所では「総額99万円までは、申立てによって緩く自由財産の拡張(※)を認める」という自由財産拡張の制度がありますので、無理に直前に解約しなくても、結果としては同じことだという見方もあります。

詳しい方だと「いやいや、そうは言っても自由財産の拡張は管財事件でしか認められていないだろ! 管財事件になると裁判所への予納金も高額になっちゃうじゃないか! 全然、同じじゃないよ」と思われる方もいるかもしれません。

これは確かにその通りなのですが、例えば、東京地裁等では現金を20万円以上保有しているだけでも(自由財産のはずなのですが)少額管財にされてしまいます。この辺りは裁判所によって運用が全然違うので難しいところです。

どうしても先に保険を解約しておきたいのであれば、弁護士に自己破産の相談をするよりも前に、なるべく余裕を持って解約しておきましょう。

直前に保険を解約した場合でも、有用の資にあてた分は除外できる

自己破産の直前(弁護士に自己破産を依頼した後)に保険を解約した場合でも、それを弁護士費用に当てたり、必要な生活費に当てることで、20万円未満にまで削った場合には、同時廃止(※)が認められる可能性もあります。

これも先ほど述べた「有用の資」(※)と同じ話です。

例えば、弁護士に自己破産を依頼した後に、50万円の生命保険の解約返戻金があることに気付いたとします。「このままだと管財事件になってしまう」という場合でも、その保険を解約してうち40万円を弁護士費用にあてるという方法があります。

この場合、現金化そのものは認められませんが、40万円分の弁護士費用の控除は認められますので、単に「10万円の解約返戻金の保険」と評価されることになります。結果、同時廃止で進められる可能性も高くなります。

ちなみに生命保険の場合は、同様に契約者貸付けを利用して解約返戻金の額を削る方法もあります。

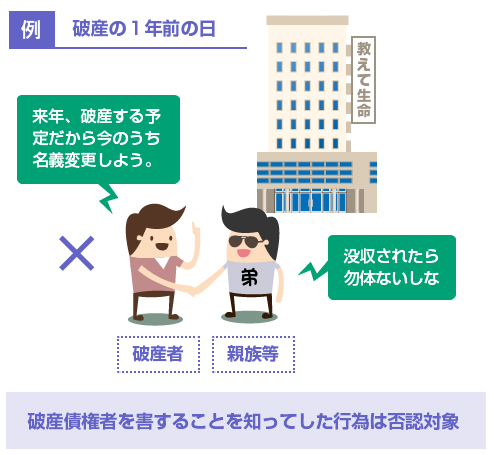

自己破産の前に保険契約者を変更するのは詐害行為

満期の近い養老保険などの生命保険について、強制解約を避ける目的で自己破産前に契約者の名義を変更したり、あるいは被保険者の健康状態が悪化している状態で死亡保険金の受取人を(破産間近の人から親族等に)変更することは、詐害行為にあたる可能性があります。

先ほども説明したように、例えば、時価1000万円相当の不動産を、知り合いに1000万円で売却しても詐害行為にはなりませんが、500万円で売却(廉価売却)したり、無料で贈与したりすると典型的な詐害行為になります。

その点、保険契約者の変更や保険受取人の変更というのは、基本的には無償で(対価を受け取らずに)行うことになりますから、状況によっては詐害行為と見なされる可能性は十分あります。

「いつまでなら安全」という答えはありません。管財人の否認権行使は、理論上は、その詐害行為がおこなわれてから最大20年以内であれば否認できるからです。(破産法176条)

詐害行為の否認は、破産者と相手方の両方が「破産債権者を害することを知っていた」ことが条件とされています(破産法160条)。つまり、保険名義の変更でいえば、前の保険契約者と新しい保険契約者の両方が、破産による没収から逃れようとして保険契約者の名義を変更したことが客観的に疑われる状況であれば、何年前であっても否認権の対象となる可能性があるということです。

ただし、現実的には10年も前から破産を計画することはあり得ないでしょうから、主には1~2年前以内の行為が否認権行使の対象となります。

なお例外として、たとえ両者が「破産債権者を害することを知らなかった」場合、つまり破産手続きから逃れようとする意図が全くなかったとしても、無料の贈与行為については、破産前6カ月にさかのぼって否認できます。

そのため、最低でも弁護士に自己破産について相談した時期(支払停止時期)の6カ月前以内にした生命保険の契約者変更で、解約返戻金がある程度あったものについては、否認される可能性があると思った方がいいでしょう。

免責不許可になる可能性

明らかに生命保険を財産として「隠そうとして」名義変更した場合には、免責不許可になる可能性があります。例えば、自己破産の前に生命保険の契約者変更をした上に、それを裁判所に故意に申告しなかったようなケースで、それがバレた場合ですね。

「財産隠し」は破産手続きで、最もやってはいけない免責不許可事由の1つです。

自己破産の前に、多額の解約返戻金のある生命保険の契約者を変更するような行為は、やはり客観的にみても疑わしいです。どうしても生命保険を解約したくない場合は、他の方法で保険を継続できる可能性もありますので、安易に名義変更はしない方がいいでしょう。

生命保険を継続する方法については、以下の記事で解説しています。

どうしても破産前に契約者を変更しなければならない理由がある場合には、新しく保険契約者となる方に、解約返戻金に相当する金額で買い取って貰うべきです。もちろん、そのことは裁判所や管財人にも申告する必要があります。

閉じる