クレジットカードと消費者金融の限度額(利用可能額)の違い

クレジットカードにも、消費者金融のキャッシングにも、銀行のカードローンにも、それぞれ利用可能額(上限額)というのがありますよね。クレジットカードであれば、「ショッピング枠」と「キャッシング枠」それぞれに利用限度額がありますし、消費者金融やカードローンにも極度額(借入限度額)があります。今回は、これらのクレジットカードやキャッシング、銀行カードローン等の上限額について定めている法律と、上限額の違いについて解説します。

お金を借金するときって、今は年収に応じて「いくらまでしか貸しちゃいけない」っていう法律の規制もちゃんと決まってるよねー? これってクレジットカードでもカードローンでも全部同じなのー?

- クレジットカードの上限額は、割賦販売法の支払可能見込額によって計算する

- 割賦販売法の規制対象なのは2回以上の分割払い。翌月1回払いは関係なし

- 貸金業者は、総量規制により合計で年収の3分の1を超える貸付が禁止される

- 総量規制の計算では、自社の貸付は極度額、他社の貸付は借入残高で計算する

- 銀行カードローンや、クレジットカードのショッピング残高は総量規制対象外

1.借入の利用上限額を決めている2つの法律がある?

2.法律上は「貸金業法」と「割賦販売法」に分類される

3.クレジットカードのショッピング利用限度額の決め方は?

4.クレジットカード上限額の計算のそれぞれの要素

5.限度額30万円以下のカードは例外で延滞等の確認のみ

6.キャッシングやカードローンの極度額の決め方は?

7.銀行カードローンの残高を総量規制の計算に含めない根拠

8.総量規制の計算上、「除外」や「例外」になるもの

9.総量規制は借入限度額と借入残高、どちらで計算する?

10.貸金業法での個人の年収はどうやって調査するの?

借入の利用上限額を決めている2つの法律がある?

クレジットカード、消費者金融、銀行カードローンは、どれも一口でいえば個人向けの借金です。どれもお金を借りたり、立替えて貰ってそれを後で返済するわけですから、借金に違いありません。

ただし、それぞれの利用可能額(限度額)を考えるためには、それぞれのサービスの法律上の分類を理解しておく必要があります。まずは、消費者金融、クレジットカード、銀行カードローンでそれぞれ代表的なサービスなどを挙げてみました。

それぞれの代表例

| 消費者金融 | クレジットカード | 銀行カードローン |

|---|---|---|

|

・アコム ・アイフル ・プロミス ・モビットなど |

・楽天カード ・三井住友VISAカード ・オリコカード ・イオンカード ・Yahoo!JAPANカード ・JCBカード ・エポスカード ・セゾンカード ・エネオスカードなど |

・三菱UFJ銀行カードローン (バンクイック) ・三井住友銀行カードローン ・楽天銀行スーパーローン ・オリックス銀行カードローン ・みずほ銀行カードローン ・新生銀行カードローン (レイク)など |

| 対象となる法律 | ||

| 貸金業法 | 貸金業法 / 割賦販売法 | 銀行法 |

| 消費者金融 |

|---|

|

・アコム ・アイフル ・プロミス ・モビットなど |

| 対象となる法律 |

| 貸金業法 |

| クレジットカード |

|

・楽天カード ・三井住友VISAカード ・オリコカード ・イオンカード ・Yahoo!JAPANカード ・JCBカード ・エポスカード ・セゾンカード ・エネオスカードなど |

| 対象となる法律 |

| 貸金業法 / 割賦販売法 |

| 銀行カードローン |

|

・三菱UFJ銀行カードローン (バンクイック) ・三井住友銀行カードローン ・楽天銀行スーパーローン ・オリックス銀行カードローン ・みずほ銀行カードローン ・新生銀行カードローン (レイク)など |

| 対象となる法律 |

| 銀行法 |

大まかにこの3つの系列に分類して借金を理解されている方も多いのではないか、と思います。もう既に理解している方も多いと思いますが、一応、念のために簡単に違いを説明しましょう。

消費者金融

まず消費者金融は、直接、お客さんに対して小口の現金を融資してくれるサービスですね。例えば、アコムやアイフルなどで契約をすれば、早ければその日のうちにすぐ専用カードが発行されて、ATMなどでお金を簡単に借りることができます。

ちなみに消費者金融の貸金サービスには、「キャッシング」と「カードローン」という2つの言葉を聞くことが多いと思いますが、これら2つは全く同じ意味です。どちらも「個人向けの小口資金の無担保ローン」のことを意味します。詳しくは以下の記事を読んでください。

ただし、一部の消費者金融も「クレジットカード」を発行しています。例えば、アコムはACマスターカードというクレジットカードを発行しています。

クレジットカード

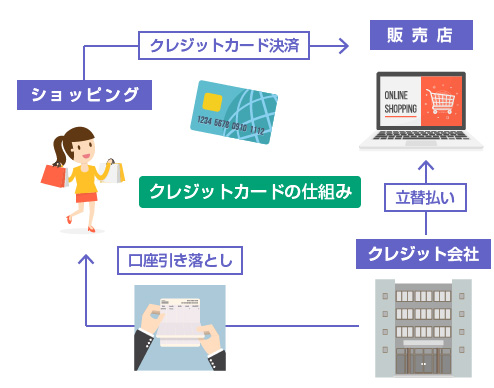

次にクレジットカードは、主には買い物や食事などでの支払いを「立替払い」してくれるサービスです。その場ではお金を払わずにカードで決済して、後日、銀行口座からの引き落としで、立替分を分割払いで返済するわけですね。

このクレジットカードの立替払いのことを「ショッピング」といいます。(クレジットカードでの買い物の限度枠のことを、ショッピング枠といいます)

これも借金の1つには違いないですが、「キャッシングやカードローンには手を出したことはないけど、クレジットカードは毎日使っている」という方も多いと思います。クレジットカードには、ステータス感もあるため、他の借金に比べると一般市民の抵抗感は薄いことが多いです。

一方、クレジットカードにはもう1つの側面があります。

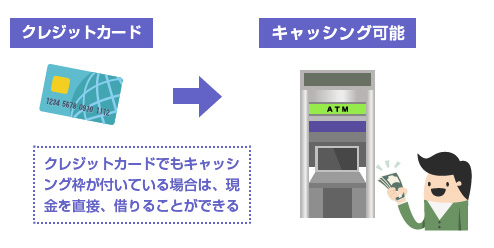

ご存知のように、クレジットカードだけでも直接、ATMなどで現金を借りることができるんですね。これがクレジットカードのキャッシングです。アメックスなどを除くほとんどのクレジットカードには、このキャッシング機能が付属しています。

銀行カードローン

最後に銀行カードローンは、銀行から直接、数万円~数十万円といった小口の現金を気軽に借りることのできるサービスです。

昔は「銀行から借りる」というと事業主の方や、個人でも住宅ローンを組む方など、大口融資を受ける方がメインでしたが、今では銀行もカードローンのような、無担保の小口融資サービスをはじめるようになりました。

内容は消費者金融のカードローン(キャッシング)とほとんど同じです。少し「審査基準が厳しい」「金利帯が低い」といった違いがあるくらいで、専用カードでATMで簡単に現金を借りて、対面なしで気軽に返済する、という意味では全く同じです。

このように「消費者金融」も「クレジットカード」も「銀行カードローン」も、全て、現金を借りることができるサービスです。そのため、機能だけで違いを比べてみても、どれも似たような性質なのでわかりにくいです。

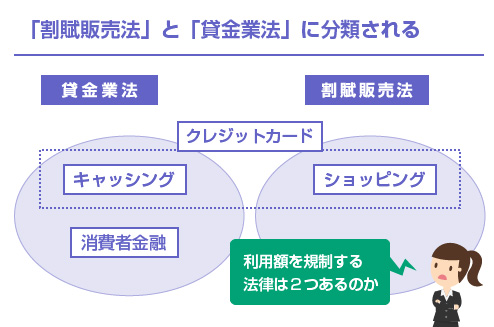

そこで次は法律を中心に解説してみましょう。国が借金の利用限度額(極度額)の上限について定めた法律は2つあります。「貸金業法」と「割賦販売法」です。

貸金業法は直接「現金を貸す業者」が対象の法律

貸金業法というのは、「貸金業」についてのルールを定めている法律です。つまり「直接、現金を貸している業者」に対して適用される法律です。

言うまでもなく、アイフルやアコムなどの消費者金融のキャッシング(カードローン)はこの貸金業法の規制の対象です。またクレジットカード業者についても、キャッシング(ATMでお金を借りる場合)についてだけは、この貸金業法の対象になります。

貸金業法は、皆さんもよく聞く「総量規制」というものを定めている法律です。つまり「個人には年収の3分の1までしか貸してはいけない」というルールを決めている法律ですね。

逆にいえば、貸金業法の規制の対象とならない貸金業であれば、総量規制の対象にはなりません。

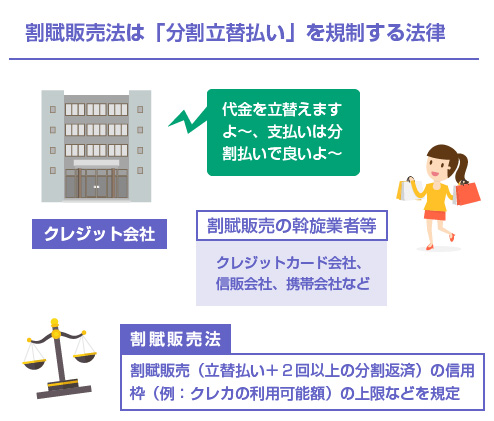

割賦販売法は「分割購入のあっせん業者」が対象の法律

では「割賦販売法」というのは何かというと、これは「立替払い」について定めた法律です。

もう少し具体的にいうと、「先に商品を引き渡して、後でその代金を分割支払いする仕組み」についてルールを定めている法律です。おわかりだと思いますが、クレジットカードのショッピング(買い物での使用)が、この割賦販売法の対象になります。

ショッピングリボなどは、一般庶民の感覚的にはほとんどカードローン等の借金に近いのですが、法律上は、これは貸金業法の対象となる「キャッシングリボ」とは明確に区別されています。あくまでクレジットカードのショッピングは、リボ払いであっても法律上は割賦販売の立替金なのです。

ちなみに同じく割賦販売法の分類に入るのが、「スマホの機種代の分割払い」です。

スマホの機種代や高額なパソコン、家電、自動車などを購入するときに、何やら用紙を記入して「審査するので少しお待ちください」と言われて、分割払いの契約をすることがありますよね? あれも法律上の分類は、クレジットカードと全く同じ割賦販売で、「カードを使用するかしないか?」だけの違いなんです。

法律用語では、クレジット業者が、販売会社と購入者の間に入って、立替払いによる決済とその後の分割払いを仲介することを「信用購入あっせん」といいます。このうち、クレジットカードを用いるものを「包括信用購入あっせん」、個別の商品について毎回、用紙を記入して契約するものを「個別信用購入あっせん」といいます。(参考:「クレジットの分類」

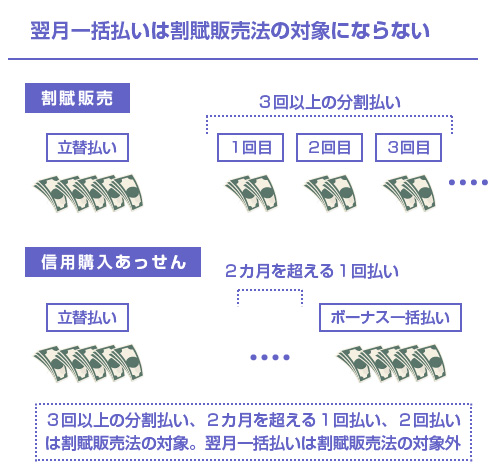

ちなみに、割賦販売法によりクレジット(立替払い)の上限額について規制があるのは、主に、2回払い以上の分割購入または1回のボーナス払いだけです。

つまりクレジットカードですべて「翌月一括払い」にしている場合、法律上は、割賦販売法による規制はありません。

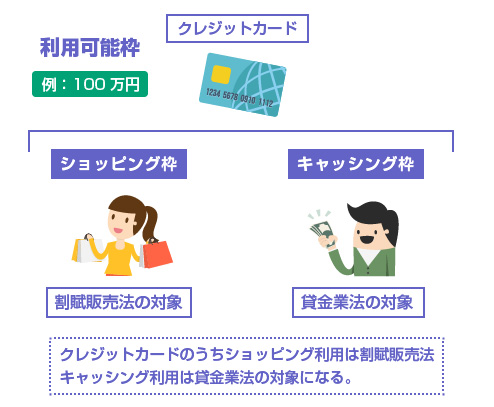

このようにクレジットカードの場合は、「ショッピング」を利用するのと「キャッシング」を利用するのとで、対象となる法律が違うことがわかります。

クレジットカードを利用してキャッシングをする場合は貸金業法の対象ですし、買い物(ショッピング)をする場合は割賦販売法の対象です。

通常、私たちが一般にクレジットカードを利用するときは、ショッピング枠の範囲のなかで「内キャッシング枠」が設定されることが多いですよね。 例えば、ショッピング枠が80万円でキャッシング枠が30万円といったかたちです。

そのため、あまりショッピング枠とキャッシング枠を区別して考えない方も多いと思うのですが、利用限度額を計算する際には、キャッシング枠は「他の消費者金融等のキャッシングによる貸付金」を考慮して決めています。

一方、ショッピング枠は「他のクレジットカードや割賦販売契約などの分割購入の残高」を考慮して決めています。詳しいそれぞれの計算方法は後述します。

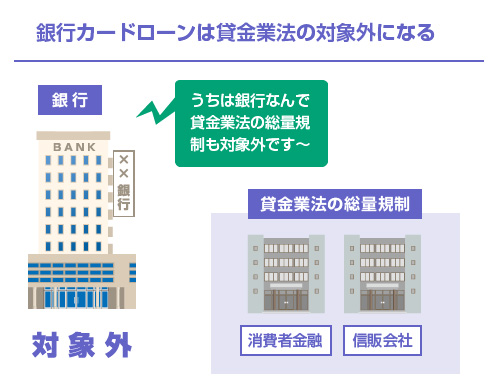

さて、ここまで貸金業法と割賦販売法について解説してきましたが、「あれ?銀行カードローンが出てこなかったな?」とお気づきの方も多いかもしれません。

実は、銀行カードローンは業態としては、消費者金融のカードローンや、クレジットカードのキャッシングと全く同じなのですが、銀行は「貸金業者」ではないので貸金業法の対象にはなりません。

「貸金業者でないなら何なんだ?」と思われるかもしれませんが、銀行はあくまで「銀行」です。つまり銀行法という独自のルールによって貸付をおこなっています。貸金業者というのは日本語通りの意味ではなく、あくまで「貸金業法の対象となる業者」のことを指します。

そのため、銀行カードローンはいわゆる貸金業法の「総量規制」の対象にはなりません。

例えば、年収が300万円の方は貸金業法の規定では100万円までしかお金を借りることができないわけですが、既に消費者金融から100万円を借りていたとしても、(あくまで法律上は)銀行カードローンでさらにお金を借りることはできてしまいます。

また逆に、先に銀行カードローンから100万円を借りていたとしても、理論上は、その後に消費者金融からさらに100万円まで借りることは可能です。

ただし、これはあくまで総量規制の計算上だけの話です。

銀行が貸付けをおこなうときに貸金業法の規制を受けないのはまだ理解できますが、逆に、消費者金融が貸付をおこなうときに、銀行カードローンの貸付けを無視していい、というのは不思議に思われる方も多いのではないでしょうか? この辺りの問題は長くなるので後述(※こちら)します。

クレジットカードのショッピング利用限度額の決め方は?

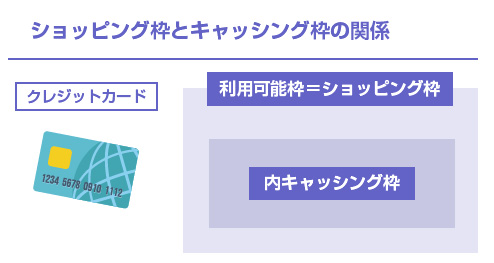

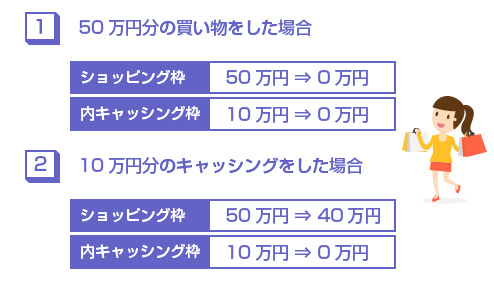

既に解説したようにクレジットカードには、「ショッピング枠」と「キャッシング枠」があります。通常、このキャッシング枠はショッピング枠の範囲内で設定されます。

別枠で設定されるわけではありませんので、ショッピング枠を使い切れば、キャッシングは利用できなくなりますし、キャッシング枠を利用するとその分、ショッピング枠も減ります。

例えば、ショッピング枠が50万円で、キャッシング枠が10万円であれば、その月に既に50万円分の買い物をカードでした場合、キャッシングはできません。またキャッシングで10万円を借りた場合は、ショッピングの限度額は40万円にまで減ります。

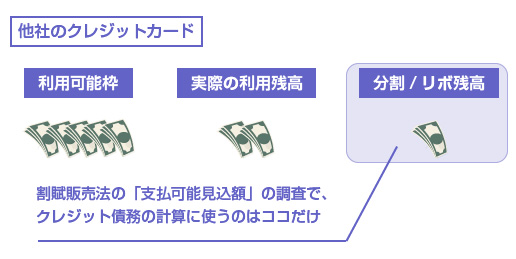

ただしショッピング枠は割賦販売法の対象、キャッシング枠は貸金業法の対象なので、法定利用可能額(法律で定められた貸付金や立替金の上限額)の計算の根拠は、あくまで別々です。

例えば、貸金業法の総量規制により100万円までしか貸せない人であれば、既に消費者金融で100万円を借りている場合、新しくクレジットカードのキャッシング枠を作ることはできません。一方、ショッピング枠のみのクレジットカードであれば、法律上は、消費者金融の借金額に関係なく作成できます。

割賦販売法では、クレジットカードのショッピング枠(つまり買い物などの立替払いによる信用購入あっせん)の限度額を、以下の基準で定めています。

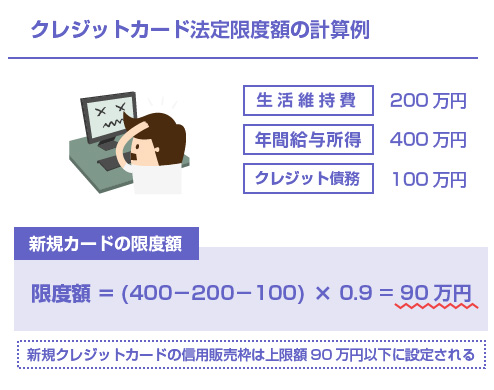

法定限度額 = 支払可能見込額(年収 - 生活維持費 - クレジット債務) × 0.9*

*0.9は経済産業大臣が告示した率(参考:日本クレジット協会「改正割賦販売法の主な内容」)

これはつまり、年収400万円の会社員の方で、生活維持費が3人家族で年間200万円、他のクレジットカード会社の利用残高が100万円であれば、新規で発行するクレジットカードの利用限度額は、法律上は(400-200-100)×0.9=90万円となり、最大でも90万円以下の上限額を設定しなければならない、ということです。

ちなみに、この割賦販売法の上限額の規制対象になるのは、先ほども少し触れましたが、「2回以上の分割払い契約、または2カ月以上先の1回払い(ボーナス一括払いなど)だけ」です。

なので厳密にいえば、一括払い専用のクレジットカードであれば、この割賦販売法の上限枠の制約は受けないことになります。もちろん実際には、すべて一括払いだとクレジットカード会社に手数料が入らないので、そのようなカードは通常ありません。

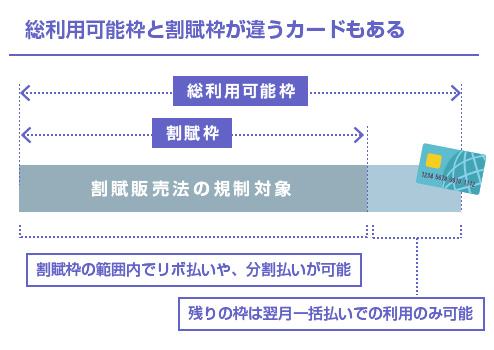

ただしこの点を考慮して、分割払いやリボ払いの枠(つまり割賦販売法の対象になるショッピング枠)のことを割賦枠(かっぷわく)と呼び、ショッピングの総利用可能枠とは区別するカード会社もあります。

例えば、楽天カードなどは一応、「割賦枠」と「1回払の枠」が別で設定されていますね。

もし仮に、総利用可能枠が80万円で、割賦枠が50万円であれば、50万円分まではリボ払いや分割払いができますが、その限度額を超えてしまうと残りの30万円分は一括払いしかできなくなります。

さて、それでは上記の計算式の支払可能見込額(年収-生活維持費-クレジット債務)についての要素をそれぞれ1つずつ見ていきましょう。

年収の調査は自己申告によるもの

まずクレジットカードの新規発行や更新では、割賦販売法により「年収の調査」が義務付けられています( 割賦販売法30条の2 )。が、この年収については「自己申告でOK」とされています。

ただし勤務先や年齢、勤務年数などは確実に記入が求められます。クレジットカード会社が、この勤務先などの情報をもとにある程度の年収を推定します。勤務先の情報は、信用情報機関にも登録が残っていますので、年収の数字などについて明らかな虚偽申告をした場合は審査に落ちます。

また、クレジットカードのショッピング枠だけでなく、キャッシング枠を同時に申し込む場合は、しつこいようですが貸金業法の対象となります。貸金業法の場合には、一定の条件を満たす場合には収入証明書の提出が求められます。

生活維持費は、世帯人数だけで簡易計算

生活維持費については、さらに簡易なもので済ませます。つまり本人が具体的な生活費を申告する必要はなく、用紙に記入する家族構成などをもとに、世帯人数だけで「全国平均の標準生計費」を用いて簡易計算します。

人事院の標準生計費(全国平均)

| 持ち家の有無 | 4人世帯以上 | 3人世帯 | 2人世帯 | 1人世帯 |

|---|---|---|---|---|

| 持家で住宅ローン無し | 200万円 | 169万円 | 136万円 | 90万円 |

| 持家無しで家賃も無し | 200万円 | 169万円 | 136万円 | 90万円 |

| 持家で住宅ローン有り | 240万円 | 209万円 | 177万円 | 116万円 |

| 持家無しで家賃は有り | 240万円 | 209万円 | 177万円 | 116万円 |

| 持家で住宅ローン無し | |

|---|---|

| 持家無しで家賃も無し | |

| 1人世帯 | 200万円 |

| 2人世帯 | 169万円 |

| 3人世帯 | 136万円 |

| 4人世帯 | 90万円 |

| 持家で住宅ローン有り | |

| 持家無しで家賃は有り | |

| 1人世帯 | 240万円 |

| 2人世帯 | 209万円 |

| 3人世帯 | 177万円 |

| 4人世帯 | 116万円 |

※地域により85~100%の範囲で物価差を考慮可。単位は年間。(参考:「改正割賦販売法についてP53」)

全国平均なので東京近辺に住んでいる方からすると、少し見積もりが低いような気もしますが、この統計を基準に計算すると決められています。もちろん、この分の金額を年収から差し引くわけですから、この数字が低い方が最終的なクレジットカードの与信枠は多く残ります。

クレジットカードのショッピング枠(割賦枠)の上限額の計算に関していえば、全体的に、貸金業法の規制に比べれば緩いです。

クレジット債務は、1回払いを除く他の割賦販売の残高合計

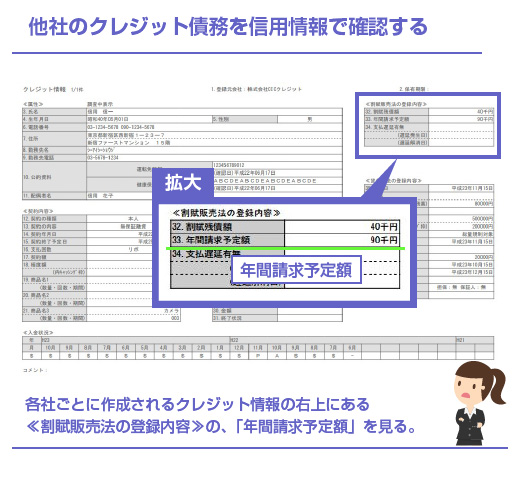

最後にクレジット債務です。このクレジット債務は、他のクレジットカードや信販会社などによる割賦販売の残高をいいます。

これは実務上は、CICという信用情報機関に登録されている「年間請求予定額」のことを指します。

クレジットカードや、スマホの分割購入、自動車の信販会社の自動車ローンなど、法律上の分類が割賦販売にあたるものは、全てこのCICの信用情報に登録されていますので、割賦販売の「残債」とそのうちの「年間請求予定額」は、全てCICの信用情報を開示するだけでわかります。

クレジットカードの発行会社は、このCICの信用情報に載っている、他のクレジットカード会社や、信販会社、携帯会社(機種代の割賦販売)などの年間請求予定額を合計してクレジット債務を計算します。

ただし他のクレジットカードを保有していても、この計算に含まれるのは、「リボ払い、分割払いの残高分」だけです。他のクレジットカードのショッピングの限度額でもありませんし、利用残高でもありません。

例えば、既に楽天カードを保有していて、ショッピング枠の上限が100万円で、そのうち25万円を実際に当月で利用していたとしても、全て翌月の一括払いになっている場合は、この「クレジット債務」の計算上は0円です。

かなり具体的な事例での法定限度額の計算例(※クリックタップで開閉)

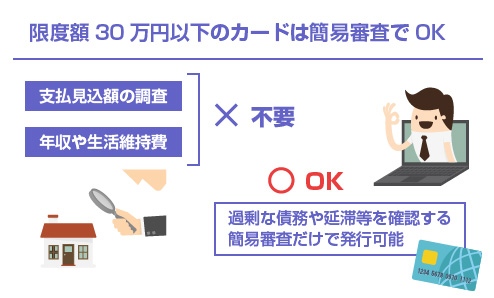

ただし、限度額が30万円以下のクレジットカードであれば、上記のような法定利用可能額の計算は必要なく、単に「過剰債務や延滞等がないか?」だけを確認する簡易審査で大丈夫、とされています。(参考:経済産業省「割賦販売法についてP55」)

つまり、CICの信用情報のなかで「既に他のクレジットカードの支払いなどを延滞していないか?」あるいは「明らかに返済能力を超える過剰な貸付がされていないか?」だけを確認し、年収やら生活維持費やらといった調査もおこないません。

そのため、限度額30万円以下のクレジットカードなら、多重債務者等でない限り、かなり簡易な審査でクレジットカードを発行する会社もあります。

また同じように、「カードを紛失したときの再交付」など、有効期限内に同じクレジットカード会社から再発行して貰う場合や、利用残高が5万円未満のクレジットカードを更新する時なども、割賦販売法による支払可能見込額の調査は「不要」とされています。

キャッシングやカードローンの極度額の決め方は?

さて、クレジットカードのショッピング枠に対して、クレジットカードの「キャッシング枠」や、消費者金融のカードローン(キャッシング)は貸金業法の総量規制の対象になります。

こちらは直接、消費者に「現金を貸付けるサービス」ですから、貸金業法の規制の方が、一般的には割賦販売法の規制よりも厳しくなります。まずは総量規制の基本的なところから確認していきましょう。

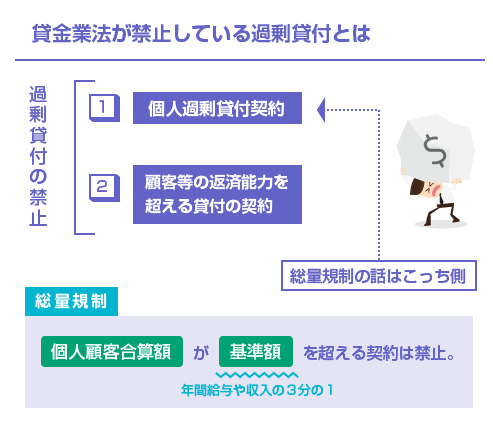

「総量規制」というのはあくまで一般的な通称で、法律上は「過剰貸付の禁止」といいます。これについて定めているのが、以下の貸金業法13条の2です。

※あまりにも()内の注釈が長く、法律の原文ままだと読みにくいので、一部、()内を省略しています。

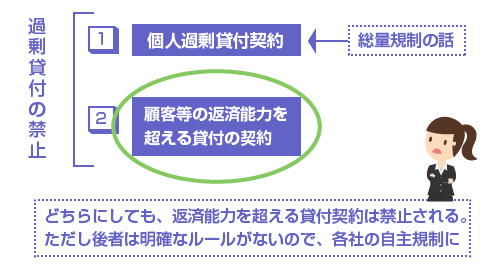

(1)貸金業者は、貸付けの契約を締結しようとする場合において、(略)、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

(2)前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(略)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(略)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。略)を超えることとなるもの(略)をいう。(貸金業法13条の2)

これが何を言っているかというと、まず貸金業者は貸付をする際に、「個人過剰貸付契約」「顧客等の返済能力を超える貸付の契約」のいずれかをするのは禁止だ、ということです。

そして「個人過剰貸付契約」とは何か?の説明が、2項のところにありますね。「個人顧客を相手にする貸付契約で、個人顧客合算額が年間の給与等収入の3分の1を超えるもの」を言う、と記載されています。

つまり、一般的に「総量規制」といわれる年収の3分の1ルールは、「個人過剰貸付契約」として禁止されるのは当たり前ですが、さらに総量規制に当たらない場合でも、「顧客等の返済能力を超える貸付契約」はどっちにしても禁止される、ということです。

ただし実務上は、ほとんどが2項の「総量規制」に当てはまるかどうか、の問題になります。

さて、総量規制とは「個人顧客合算額が、年収の3分の1を超えてはいけない」というルールです。

「細かい法律用語なんてどうでもいいよ!」と思われる方も多いかもしれませんが、この定義をしっかり押さえておくことで、実は、「銀行カードローンで借りても、なぜ総量規制の対象に含めなくてもいいのか?」という理屈が条文からテクニカルにわかるようになります。

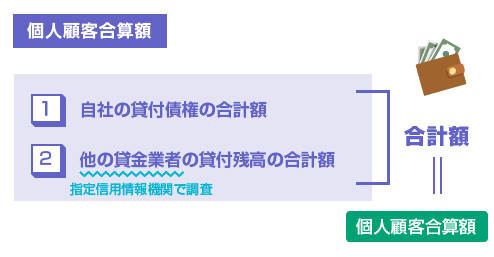

「個人顧客合算額」とは一体何なのでしょうか?これは貸金業法13条の1で以下のように定義されています。

次に掲げる金額を合算した額(次条2項において「個人顧客合算額」という。)が…略

(1)当該貸金業者合計額

(2)指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額

つまり、貸金業者は個人のお客さんにお金を貸すときには、(1)自分で今から貸すお金、と、(2)信用情報機関で調べた他の貸金業者の貸付残高、を合計して、その金額が基準額(年収の3分の1)を超えないようにしないといけないよ、という話ですね。

貸金業法でいう指定信用情報機関というのは、JICC、CICの2社があり、どちらでも加盟している方でいいのですが、ここでは上のクレジットカードの話と合わせるために、CICで話を進めます。

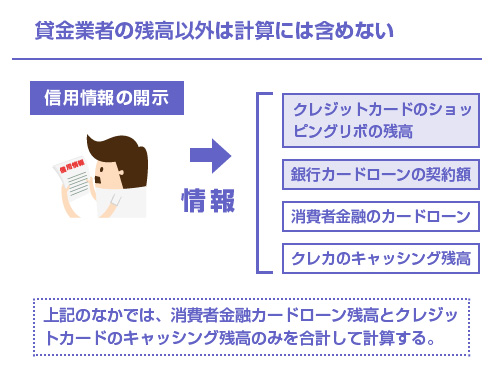

貸金業者は、貸付の調査にあたって、お客さんのCICの信用情報を開示するわけですが、そこには「クレジットカードのショッピングリボ払いの残高」やら「銀行カードローンの契約極度額」やら、いろいろな情報が見つかります。(銀行カードローンは、それを保証している消費者金融の保証契約として信用情報上に出てきます)

しかし法律上は、ご覧のようにあくまで「貸金業者の貸付けの残高の合計額」だけを見ればいい、といっています。つまり、総量規制の計算においては、貸金業者からの貸付残高以外は「無視してもいい」と書いてあるのです。

ただし総量規制上はOKというだけ

先ほども説明したように、貸金業法で「過剰貸付の禁止」として禁止しているのは、「個人過剰貸付契約」(これが総量規制の話)と、その他「顧客等の返済能力を超える貸付の契約」の2つがあります。

総量規制の問題になるのは、あくまで前者の「個人過剰貸付契約」だけの話で、実際には他のクレジットカードの割賦与信枠や銀行カードローンの貸付額が多すぎる場合は、後者の「顧客の返済能力を超える貸付契約」ですから、これも貸金業法の「過剰貸付の禁止」の範囲になります。

なので、年収300万円の方が、既に銀行カードローンから100万円を借りている場合、さらに「消費者金融のカードローンで100万円借りれるか?」という質問があった場合、「銀行カードローンは総量規制の対象外だから」という説明は間違ってはいませんが、だからといって「消費者金融でさらに100万円借りれる」というのは間違いです。

後者の「顧客の返済能力を超える貸付契約」は、総量規制のように明確に「基準額の3分の1まで」といったルールがありませんので、現状は、各社の自主規制のルールの範囲になります。

ただ普通に考えれば、既に銀行カードローンで100万円を超える貸付がある場合に、そこにさらに消費者金融ローンで100万円を借りるのは「過剰貸付の禁止」になるはずです。

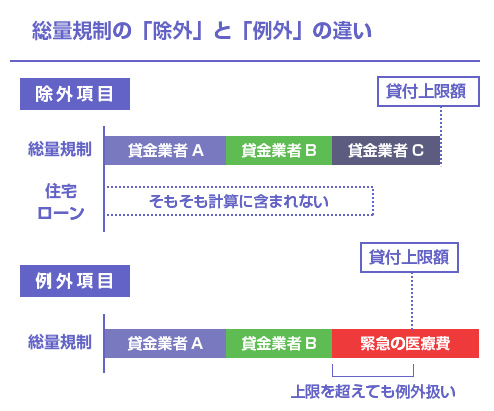

さて、ここからはまた整理して考えてください。先ほど説明したように、貸金業者以外による貸付はそもそも総量規制の計算には含めません。これから説明するのは、「貸金業者の貸付のなかで、さらに総量規制上、対象外となるもの」です。

総量規制の除外、例外対象となるものには、以下のようなものがあります。

| 除外項目 | 例外項目 |

|---|---|

| 不動産購入または不動産改良のための貸付け | 顧客に一方的有利となる借換え | 不動産購入等による貸付までのつなぎ融資 | 緊急の医療費の貸付け | 自動車購入時の自動車担保貸付け | 社会通念上緊急に必要と認める出費の貸付 | 高額療養費の貸付け | 配偶者と併せた年収3分の1以下の貸付 | 有価証券担保貸付け | 個人事業者に対する貸付 | 不動産担保貸付 | 銀行からの借入までのつなぎ資金の貸付 | 売却予定不動産の売却代金で決済できる貸付 | 手形の割引 |

| 除外項目 |

|---|

|

不動産購入または不動産改良のための貸付け 不動産購入等による貸付までのつなぎ融資 自動車購入時の自動車担保貸付け 高額療養費の貸付け 有価証券担保貸付け 不動産担保貸付 売却予定不動産の売却代金で決済できる貸付 手形の割引 |

| 例外項目 |

|

顧客に一方的有利となる借換え 緊急の医療費の貸付け 社会通念上緊急に必要と認める出費の貸付 配偶者と併せた年収3分の1以下の貸付 個人事業者に対する貸付 銀行からの借入までのつなぎ資金の貸付 |

※貸金業法施行規則10条の21(除外)および10条の23(例外)。参考:日本貸金業会「貸金業法について」

除外として総量規制の計算に含まれないもの

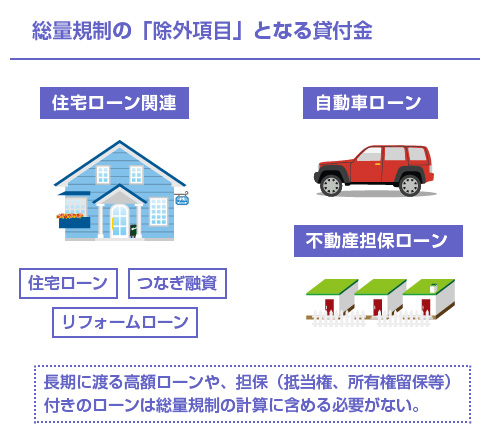

除外項目というのは、「合計額が年収の3分の1を超えてはいけない」という総量規制のルールのうち、「合計額」に含めなくてもいい貸金業者による貸付けの種類のことです。

主なものでいうと「住宅ローン」「リフォームローン」「住宅ローンのつなぎ融資」「自動車ローン」「不動産担保ローン」などの高額ローンは、「除外項目」として総量規制の計算から除外されます。

これらの高額ローンを含めると、あっという間に年収の3分の1なんて超えてしまうので当たり前ですね。

なお、しつこいようですが、ここで言っているのは消費者金融などの貸金業者が貸している「住宅ローン」「自動車ローン」の話です。銀行から借りているローンは、どのようなものであれ、そもそも総量規制の対象外ですから、教育ローンでもフリーローンでも、何でも計算には含まれません。

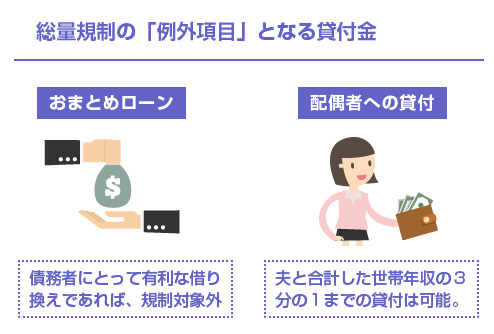

例外として総量規制の対象だけど借りれる場合

例外項目のなかで、まず特に注目しておきたいのは「顧客に一方的に有利となる借換え」です。これはつまり「借り換えローン」「おまとめローン」のことをいいます。

借り換えローンやおまとめローンは、今ある借金をより有利な金利でまとめて借り換えるローンですから、金額は大きくなります。しかしこれが総量規制の対象になってしまうと、お客さんとしては、「今より金利負担を低くして返済を楽にしたい」と思っているのに、借入ができなくなってしまいます。

これは、本来の「過剰貸付の禁止」の趣旨とは違いますので、おまとめローンや借り換えローンの場合は、総量規制での例外となっています。

もう1つの注目は「配偶者と併せた年収3分の1以下の貸付」ですね。これは例えば、奥さんに収入がない無収入の場合でも、夫の年収(世帯年収)とあわせてその3分の1までを借りることができる、という意味です。

例えば、奥さんの収入が0円、夫の年収が600万円の場合、夫婦2人であわせて200万円までの貸付が可能です。ただしこの場合は、夫の収入証明や同意書が必要になります。

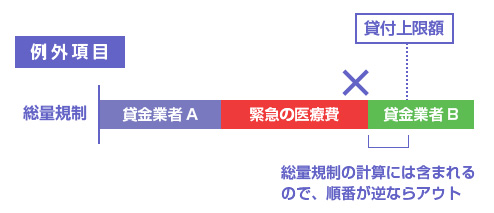

「除外」と「例外」の違い

少しややこしいですが、例外項目は、「除外」とはまた違います。こちらは、総量規制の計算には含めなければなりません。ただし、その結果として年収の3分の1を超えたとしても、例外として貸付が認められるものです。

そもそも「計算には含めない」という除外の場合は、例えば、年収300万円の方で、消費者金融による住宅ローンのつなぎ融資が1000万円あった場合でも、その借入分は無視して、追加で100万円まで借りることができます。

一方、「計算には含めるけど3分の1を超えてもいい」という例外の場合、例えば、年収300万円の方で、既に100万円の貸付がある場合でも、さらに「緊急の医療費」として50万円を借りることはできます。

しかし年収300万円の方が、先に同じ「緊急の医療費」を借りて合計で100万円に到達している場合は、それ以上は消費者金融で借りることはできません。

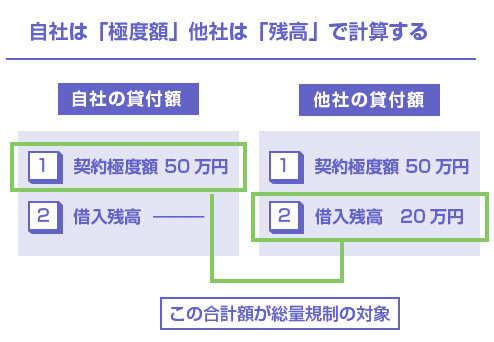

ここも大事なポイントですね。例えば、年収300万円の方は、総量規制により100万円までしか貸金業者による貸付を受けることはできませんが、この100万円というのは「現在の借入残高」でしょうか? それとも「現在の借入可能な上限額」のことでしょうか?

これは、総量規制の計算をする貸金業者が、自社の分は「契約の極度額」で計算し、他社の分は「貸付残高」で計算します。

例えば、上記の年収300万円の方が、既にアコムで極度額50万円のカードローンを契約していて現在の借入残高は20万円、他にプロミスからも限度額50万円で借りていて現在の借入残高は30万円、あとはクレジットカードのキャッシング枠が30万円あって、こちらは使用していない、とします。

この場合、既に利用可能額だけを見れば100万円を超えていますが、現時点での借入残高は50万円だけなので、法律上は、さらに最大50万円までを限度額とするカードローンの契約を結ぶことは可能ですし、キャッシング枠付きのクレジットカードを発行することも可能です。

というのも、現時点での他社の利用可能枠というのは信用情報だけでわかる場合もあれば、わからない場合もあります。

また「利用可能額で計算」にしてしまうと、クレジットカードにキャッシング枠が付いている場合で、かつカードを何枚も保有している人の場合、実際には全くキャッシングを使用していなくても計算上、簡単に総量規制に引っ掛かってしまうこともあり得ます。

そのため、総量規制の計算上は、自社の貸付分は契約の極度額(利用可能額)、他社の貸付分は借入残高、で計算するルールとなっています。(ただし、これはあくまで「法律上は」という話です。各社の審査基準とは別の話なので、そこを混同しないでくださいね)

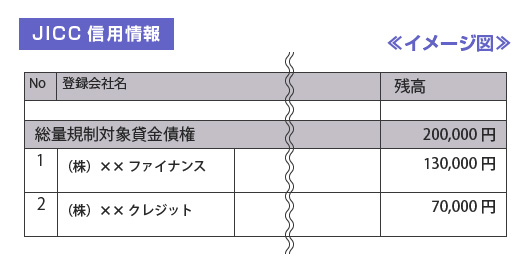

ちなみに、この他社の借入残高の合計額というのは、JICCの信用情報を開示すれば、一目でわかります。JICCの信用情報は、以下のようにわざわざ「総量規制対象貸金債権」という項目がありグルーピングされていますので、「残高」の欄を確認するだけでいいんですね。

先ほど解説したクレジットカード(割賦販売法)での年収の調査は、原則として「自己申告だけでOK」でした。しかし貸金業法の場合は、もう少しだけ条件が厳しくなります。

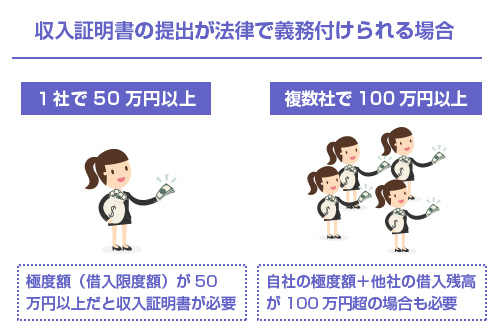

具体的には、以下のいずれかに当てはまる場合には「収入証明書」の提出が必要になります。

(1)自社の貸付金額(極度額)の合計が50万円を超える場合

(2)自社の貸付金額(極度額)と、他社の貸付金額(残高)の合計が100万円を超える場合

上記の場合には、貸金業法の「返済能力の調査」という項目により、法律によって「収入証明書の提出による調査」が義務付けられています。(貸金業法13条の3)

ただし上記に該当しない場合でも、例えば「自営業者で年収の推定が困難」「所得の低い配偶者による借入」などの場合に、自社の審査基準により、収入証明書の提出が求められる消費者金融もあります。

収入証明書の具体例

では法律で定める「収入証明書」とはどのようなものでしょうか? 具体的には以下のようなもの(いずれか1つ)を提出します。

- 給与の源泉徴収票(または直近の給与明細書2カ月分)

- 確定申告書(または青色申告決算書)で税理士・税務署の印があるもの

- 納税通知書、住民税決定通知書

- その他、所得証明書、年金証書、支払調書など

一般的には、会社員の方は会社から年末に貰う「源泉徴収票」か、直近2カ月の「給与明細書」になるでしょうし、自営業者の方は「確定申告書」や「納税通知書」になります。

収入証明書の提出が必要ない場合

例えば、まだどの消費者金融からも借入をしたことがない場合でも、1社で50万円以上を限度額とする消費者金融のカードローンを借りようと思った場合は、法律により必ず収入証明書が必要になります。50万円未満であれば、収入証明書がなくても年収や勤務先の自己申告で契約できます。

また、他社からの借入がある場合は、総量規制の計算と同じで「貸付残高」で計算します。

例えば、クレジットカードのキャッシング枠が50万円で利用残高が20万円、他の消費者金融のカードローンで極度額が50万円で借入残高が30万円の場合、限度額の合算だと100万円を超えてしまいますが、貸付残高の合算だとまだ50万円です。

この場合は、新たに借りる消費者金融カードローンの限度額が50万円未満であれば、「1社で50万円以上」「複数社で100万円以上」のどちらの条件にも引っかかりませんので、収入証明書は不要となります。

なお銀行カードローンの場合は、言うまでもなく、貸金業法の規制対象外ですから、計算には含まれません。銀行でいきなり100万円を限度額とするカードローンの契約をしたとしても、法律上は、収入証明書の提出義務はありません。

閉じる