公務員が自己破産すると懲戒免職になる?その他注意点

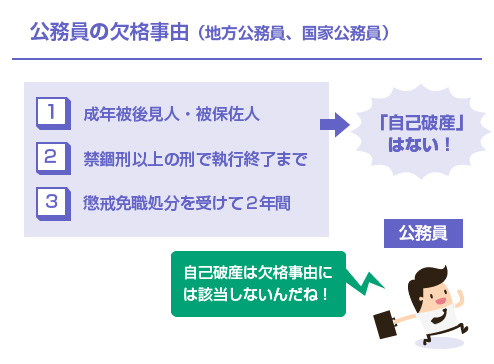

国家公務員や地方公務員の方で、「自己破産をすると懲戒や免職になるのではないか?」と心配される方は多いです。結論からいうと、自己破産が原因で公務員がクビになることはありません。たしかに自己破産手続きをすると、弁護士や警備員、保険外務員など一部の職業では資格制限が存在します(参考:「 自己破産の職業制限一覧 」)が、国家公務員法や地方公務員法では、破産は欠格事由とはされていませんので、自己破産を理由に解雇や懲戒をすることはできません。

市役所の市町村職員や学校教師さん、警察や自衛官の人みたいに公務員の仕事をしてる方って、自己破産をしたことがバレたらクビになったりする可能性はあるのかな?

共済組合の借金を自己破産する場合は危ないよね。 勤務先によっては組合との距離が近かったりもするし、噂はどこから広がるかわからないし。他に何か公務員が自己破産する上での注意点ってあるかな?

1.自己破産によって公務員が懲戒や免職になることはない

2.共済組合から借入があると職場に自己破産がバレる?

3.国家公務員のクレジットカードを破産対象とする場合

4.公務員が自己破産すると退職金見込額が高額になる?

自己破産によって公務員が懲戒や免職になることはない

基本的に破産手続きは公務員の欠格事由ではありません。これは、役所の市町村職員の方、学校教師の方、消防署、警察署、自衛官の方などの地方公務員や、総合職・一般職などの国家公務員の方等も含めて全て同じです。

どの職業が破産によって従事できなくなるか、は法律によって厳格に決まっています。法律や条例に存在しない理由を根拠に解雇や懲戒はできませんので、破産したことが役所や学校にバレたとしても、それが原因でクビになることはありません。

自己破産の職業制限については、以下の記事でまとめています。

- 関連記事

- 自己破産で資格制限を受ける職業の一覧

上の記事でも説明していますが、唯一、国家公務員の特別職等のなかには、一部に破産が欠格事由となるものがあります。例えば、人事官や公安委員会委員、公正取引委員などです。ただしこれは本当に例外中の例外です。基本的に大多数の公務員の方にとっては関係がありません。

人事官なんて日本に3人しかいませんからね。

自己破産がバレることで職場に居づらくなったり、あるいは出世に響いてしまったり、といった間接的な要因になる可能性は、もしかすると公務員の種類によってはあるのかもしれません。もちろんこれは半分は本人の気持ち次第の話です。

そもそも、自己破産をすることで勤務先にバレることはあるのでしょうか?

これは民間企業の場合は、基本的にはありません。自己破産手続きをすると、開始決定時や免責決定時に官報(※)に名前や住所などの個人情報が掲載されますが、銀行や金融機関などの一部の業種を除けば、官報なんてまず閲覧しないからです。

基本的にそれ以外の方法で「従業員が破産した」事実を知ることはありません。この点については、公務員の方も恐らく同じだと思います。人事評価等において官報の破産者の掲載情報をいちいち収集してチェックしているというのは考えにくいです。

しかし公務員の場合は、借入先(債権者)のなかに共済組合が混ざっていることが多いという点が特殊で、民間企業との違います。

共済組合から借入があると職場に自己破産がバレる?

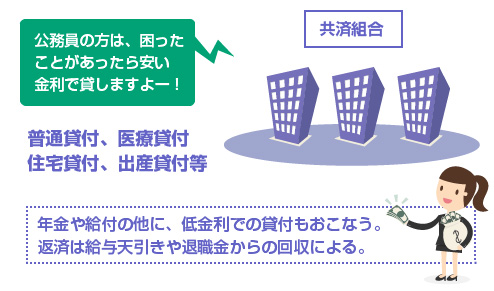

一般的に共済組合の貸付は、金利が2.66%(2016年5月現在)とサラ金とは比較にならないほど低く、まさに公務員の方の特権のような仕組みの1つなので、借金をしている方の中には共済組合からの借入がある方も多いと思います。

共済組合は公務員を対象にした社会保険組合です。大枠では(1)国家公務員共済組合と(2)地方公務員共済組合があり、その傘下に総務省共済組合、防衛省共済組合、地方職員共済組合、公立学校共済組合、警察共済組合、市町村共済組合等があります。共済組合には貸付制度もあり、「普通貸付」「住宅貸付」「医療貸付」「出産貸付」「入学貸付」等、低金利や無利息の借入ができます。

共済組合の借金は、基本的には給与や退職金から回収することを見込んで貸付がされるため、勤続年数や月額給与に応じて、自動的に貸して貰える金額が決まります。

例えば、「自動車を購入したい」と思って地方職員共済組合の普通貸付を利用する場合、月の給与額が30万円の公務員の方であれば、上限180万円までのお金を僅か2.66%の低金利で借りることができます。

- 外部リンク

- 地方職員共済組合の貸付事業の詳細

住宅ローンの場合は、今は銀行のローンもかなりの低金利なので、共済組合の住宅貸付よりも銀行ローンの方が金利が低いケースもあり得ますが、それ以外の借入では、共済組合貸付の低金利はかなり魅力的です。(共済組合の住宅貸付では、抵当権が付かない、保証人が要らない等の別のメリットもあります)

そのため、なかには民間の金融機関やサラ金の借金を、共済組合からの借入でまとめている方もいるかもしれません。しかし問題は、自己破産のときです。

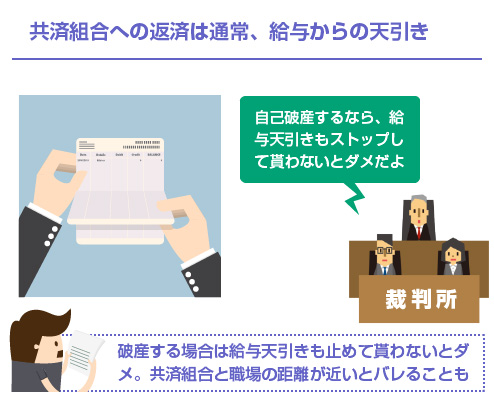

公務員の共済組合の借入は、基本的には給与からの天引きによって返済するというかたちが取られます。そのため、職場と共済組合とには深い関わり合いがあります。

例えば、公務員の職場の総務や事務のお偉方が共済組合の支部長などを勤めていることもありますし、そもそも給与や会計の担当者等には(給与天引きなので)借入のことは必ずわかるでしょう。

自己破産をすると、すべての借金は「債権者平等の原則(※)」によって個別での返済が禁止されます。担保を取っている債権者以外は、皆、裁判所からの配当以外の方法で回収することが許されません。そのため、この給与天引きについてもストップして貰わなければなりません。

このために弁護士の先生が、自己破産を受任した段階で、共済組合に対して「給与の天引きを止めてください」という受任通知を送ります。この段階で共済組合には破産のことがわかります。さらに実際に、裁判所によって破産の開始決定がなされれば、裁判所からも破産開始決定通知が届きます。

もちろん、共済組合にバレるからといって職場にもバレるとは限りませんが、実際には上記のように共済組合と勤務先とは距離が近いため、むしろ「バレないとは言い切れない」という問題があるのです。

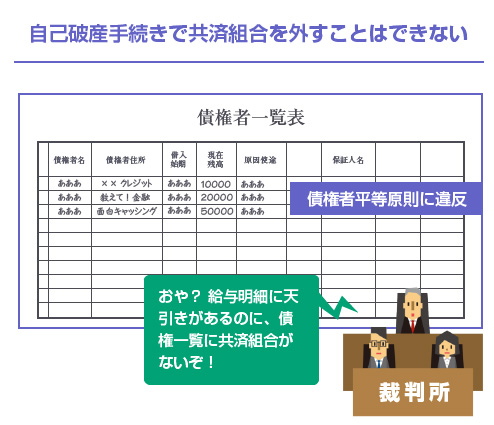

先ほども述べたように、自己破産には債権者平等の原則がありますので「共済組合の借金だけは破産したくない」「踏み倒したくない」と思ったとしても、特別扱いすることはできません。

自己破産の申立てにあたっては、裁判所に過去2カ月分の給与明細書の提出を求められます。そこに「共済控除」として共済組合からの借金返済による天引きが載ってしまっていますから、裁判所にも「あれ? 共済組合から借入があるみたいだけど、債権者一覧表に載っていないね」ということがわかります。

故意に一部の債権者だけを破産手続きに含めなかったり、隠したりした場合には、免責不許可(※)になる可能性もありますので、必ず裁判所には債権者として届出なければなりません。

もし共済組合にもバレずに債務整理手続きをしたいのであれば、「まずは任意整理の検討をする」というのも1つの方法です。任意整理であれば、共済組合からの借入だけを除外した上で借金を整理することもできます。

ちなみに実務面でいうと、自己破産の申立てをしても、共済組合側がギリギリまで給与天引きを止めてくれないケースも多く、弁護士と共済組合側とで交渉が難航することもあります。

民間のサラ金などの債権者の場合は、弁護士の先生から受任通知を送付した時点で、債務者に対する取立てはストップしてくれます(貸金業法でそう決まっているので当たり前です)が、公務員の共済組合の場合は、実際に破産が開始するまでは、給与からの天引きをやめてくれないことも多いです。

国家公務員のクレジットカードを破産対象とする場合

共済組合から借入をしていない方でも、国家公務員共済組合連合会(KKR)のクレジットカードを使っていて、「破産すると職場や共済組合に自己破産したことがバレるのでは?」と心配される方もいるかもしれません。

しかしKKRのメンバーズカードに関していえば、提携クレジットカードなので、あくまでカード発行会社が債権者であり、共済組合連合会は直接の債権者ではありません。カード発行会社は、ブランドがJCBの場合はジェーシービー株式会社や、ブランドがVISAやMasterの場合は三菱UFJニコスになります。(2016年時点)

この場合、先ほどの共済組合からの直接の貸付とは違い、弁護士からの介入通知や、裁判所からの破産開始決定通知の送り先はあくまでカード発行会社です。共済組合ではありません。

そのため、破産が原因でカードの利用ができなくなる可能性は高いですが、少なくとも直接、破産債権者として共済組合に自己破産のことがバレることはありません。

国家公務員共済組合連合会(KKR)自体は、カード会社として信用情報機関(※)に加盟しているわけでもありませんので、破産のことは恐らくわからないでしょう。

公務員が自己破産すると退職金見込額が高額になる?

公務員の方が自己破産をする上で、共済組合の他に、もう1つデメリットになるのが退職金の問題です。(これは公務員ではなく、大手企業に勤務している民間サラリーマンでも同じですが)

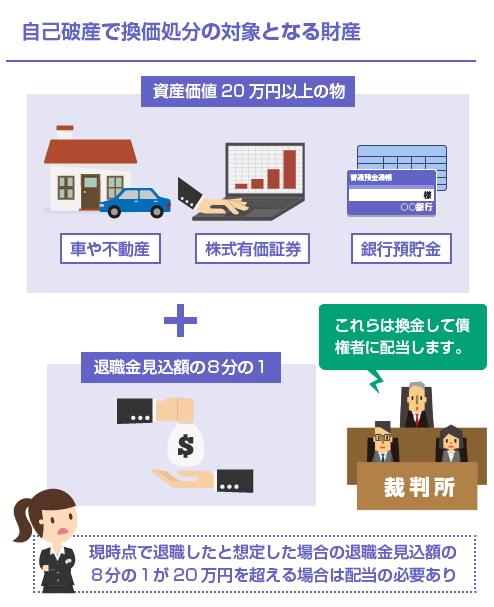

自己破産をすると、車や預貯金、不動産、株などの高額な財産で、自由財産(※)の範囲を超えるもの(99万円以上の現金、20万円以上の資産価値のある財産)はすべて破産管財人により処分・売却されて、債権者に配当されることになります。

このような処分対象になる財産のことを、破産財団(※)といいますが、将来、給付される退職金についてもこの破産財団と見なされますので、支給見込額のうち一定の割合は、債権者に配当しなければなりません。

退職金と自己破産については、以下の記事も読んでみてください。

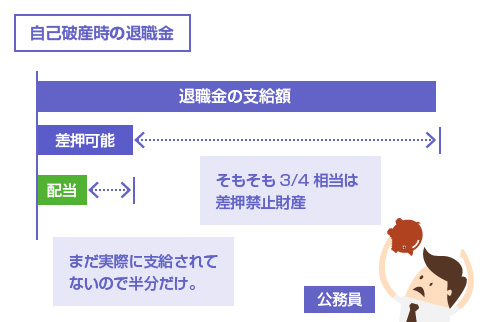

退職金債権は、支給額の4分の3相当はそもそも法律上の差押禁止財産ですから、そもそも破産手続きの処分対象にはなりません。

残りの4分の1相当についても、実際に「近々退職する予定がある」というケース以外では、まだ将来支給されるかどうかが不確実な財産ですから、全額ではなく半分(1/2)だけが破産財団となります。つまり、現時点で退職すると仮定した場合の退職金見込額のうち8分の1が破産財団として、債権者への配当対象となります。

8分の1といっても、公務員としてお勤めの方の場合、一般の中小の民間企業に比べると退職金手当制度がしっかりしているため、勤続年数が長いとそれなりに退職金も高額になってしまう可能性があります。(地方公務員の退職手当は各自治体の条例、国家公務員の退職手当は国家公務員退職手当法により定められます)

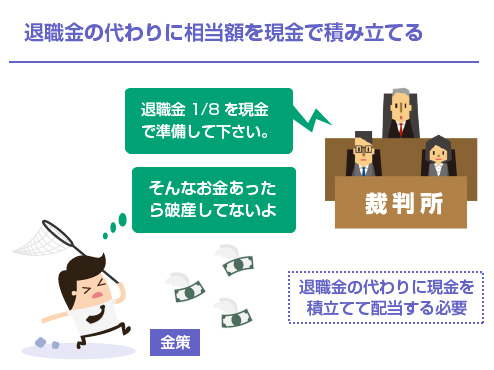

例えば、現時点での退職金見込額が1200万円だとします。この場合、僅か8分の1でも150万円です。もちろん本当に公務員を退職してまで、退職金を債権者に配当するわけにはいきませんから、この150万円は現金で積み立てて裁判所に支払うことになります。

おそらく破産手続きを検討しているくらいですから、現金150万円をポンッと一括で支出できる方は少ないはずです。分割払いで積み立てることもできますが、そうすると、債権者に配当がされて破産手続きが終結するまでに相当な時間がかかります。免責手続きはさらにそれよりも後ですので、免責確定までに半年~1年近く要する可能性もあります。

退職金見込額が高額で、自己破産が難しいという場合には、個人再生(※)手続きを検討する方法もあります。これは、同じく裁判所に申し立てることで、借金額を100万円~元本の1/5程度にまで圧縮し、それを裁判所が認可する3年間の再生計画に従って返済する方法です。

個人再生の場合でも、清算価値保障の原則(※)というのがありますので、退職金見込額の8分の1相当を債権者に返済しなければならない点は同じです。破産手続きによる配当額よりも、個人再生の総支払額が安くなるということはありません。

しかし個人再生の場合は、前記のとおり3年間かけての分割払いの返済になりますので、月々の支払額の負担は、自己破産手続きの積立よりも軽くなる可能性はあります。この辺りは、判断が難しいところなので、弁護士などの専門家に一度、ご相談されることをお勧めします。

閉じる