大阪地裁では財産があっても按分弁済で同時廃止になる?

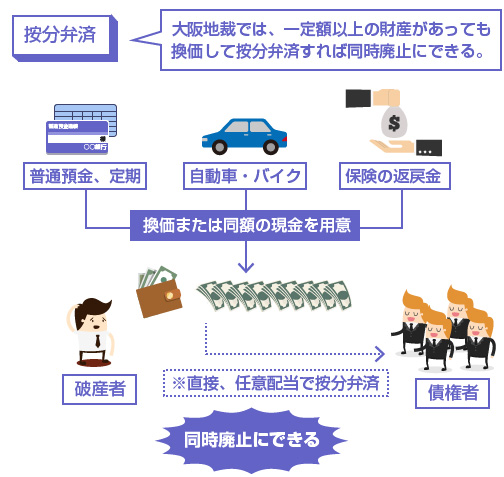

通常、自己破産手続きでは一定額以上の財産(20万円以上の車や保険の解約返戻金等)がある場合、管財事件になります。しかし大阪地裁では、按分弁済(任意配当)という仕組みがあり、破産手続きの前に裁判所の指示のもと、財産と同等の金額を積み立てて債権者に配分すれば、同時廃止として処理される、という運用がされています。例えば、50万円の保険の解約返戻金がある場合でも、代わりに50万円の現金を各債権者に公平に分配すれば、同時廃止にできます。

大阪地裁では、20万円以上の財産を持っている場合でも、自己破産手続きの前にその財産を換金したり、同額の現金を債権者に公平に分配すれば同時廃止(※)にできるって聞いたんだけど、本当ー?

破産手続きも簡略化できるし、破産者が裁判所に支払わないといけない費用も減るから、一石二鳥のような気がするけど・・・。

まあ債権者にとっては、たしかに裁判所が選任した破産管財人に手続きを進めて貰った方が安心だよね・・・。ちなみに大阪地裁でも、財産額が99万円を超える場合には按分弁済にはできないのー?

- 大阪地裁では20万円を超える財産を持っていても同時廃止にできる場合がある

- 20万円を超える財産の全額を、事前に債権者に按分弁済すれば同時廃止になる

- ただし財産の調査や換金、債権者への按分弁済は代理人弁護士がいないとダメ

- 換価・配当すべき財産が99万円を超える場合は、管財事件(一般管財)になる

- 任意配当(按分弁済による同時廃止)では、自由財産の拡張は受けられない

債務整理であなたの借金がいくら減るのか無料診断してみよう

1.大阪地裁で按分弁済による同時廃止が認められる基準について

2.按分弁済で返済しなければならない金額のルールについて

3.按分弁済では財産を処分せずに現金で支払うことも可能

4.按分弁済での同時廃止にしない方がいいケースもある

5.大阪地裁以外での全国の裁判所での任意配当の運用について

大阪地裁での「按分弁済による同時廃止」の運用基準

本来、同時廃止とは、破産者に何もめぼしい財産がない場合にのみ、破産の開始と同時に終了を宣告する手続きのことで、一定以上の額の財産を持っている場合には適用されません。

しかし大阪地裁では、破産者の負担を減らすために、「一定以上の財産を持っている場合でも、それを自分で(任意に)換金して債権者に公平に返済すれば、同時廃止で処理する」という運用がなされています。

正確には本人ではなく依頼を受けた代理人弁護士がおこなう必要がありますが、弁護士がちゃんと財産調査をして自主的に債権者に配当すれば、裁判所もその弁護士を信用して(破産管財人の選任はせずに)そのまま破産手続きを終了させよう、ということです。

これを按分弁済による同時廃止(任意配当)といいます。

ちなみに按分弁済とは、債権者の債権額に応じて公平にお金を分配することです。例えば、債権者Aに50万円、債権者Bに25万円、債権者Cに25万円の借金があり、配当する財産が40万円ある場合は、債権者A、B、Cそれぞれに20万円、10万円、10万円ずつ返済することをいいます。

大阪地裁で、「按分弁済による同時廃止」が適用されるのは、「1種目ごとでは20万円を超える財産を持っているが、それらの財産額の合計が99万円に満たない場合」です。

これを簡単に整理すると以下のようになります。

大阪地裁の運用基準

| 財産額 | 手続き | 例 |

|---|---|---|

| 20万円を超える財産は持っていない | 同時廃止 | 例:10万円の車、15万円の保険解約返戻金、10万円の定期預金 |

| 20万円を超える財産を持っているが、合計額は99万円以下 | 按分弁済による同時廃止 | 例:30万円の車、30万円の保険解約返戻金 |

| 20万円を超える財産を持っていて、かつ合計額が99万円を超える | 管財事件(一般管財) | 例:30万円の車、90万円の保険解約返戻金 |

| 財産額 | 手続き |

|---|---|

| 20万円を超える財産は持っていない | 同時廃止 |

| 例:10万円の車、15万円の保険解約返戻金、10万円の定期預金 | |

| 財産額 | 手続き |

| 20万円を超える財産を持っているが、合計額は99万円以下 | 按分弁済による同時廃止 |

| 例:30万円の車、30万円の保険解約返戻金 | |

| 財産額 | 手続き |

| 20万円を超える財産を持っていて、かつ合計額が99万円を超える | 管財事件(一般管財) |

| 例:30万円の車、90万円の保険解約返戻金 |

なお上記の金額を計算するにあたって、本来的自由財産である現金99万円までは含める必要はありません。

また大阪地裁では、普通預金も現金に準じるものとして扱うことが認められていますので、現金と普通預金をあわせて99万円まではカウントしなくて大丈夫です。

例えば、現金60万円、車15万円、保険10万円しか財産がない場合は、同時廃止になります。

現金60万円、普通預金30万円、車20万円、保険30万円、という場合も財産の合計額は140万円になりますが、自己破産で処分対象となる財産(車、保険)の合計額は50万円なので、按分弁済による同時廃止が認められます。

では処分対象の財産額が20万円~99万円の間であり、按分弁済による同時廃止が認められる場合には、どのような方法でいくら債権者に弁済すればいいのでしょうか?

これについては、以下のようなルールでの運用がおこなわれています。

(1)現金・普通預金は、合計99万円以下であれば按分弁済はなし

(2)それ以外の財産は、種類ごとの合計金額が20万円未満であれば按分弁済なし。20万円以上の場合は全額を按分弁済する。

(3)現金、普通預金、その他の財産のすべての合計額が99万円を超える場合は、99万円を超える部分について按分弁済する。

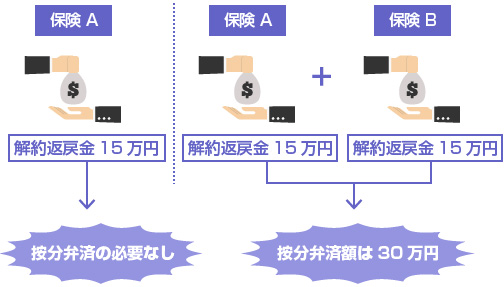

(2)の財産額については、種類別に合計額で判断されます。

例えば財産が、車15万円、保険の解約返戻金15万円であれば、按分弁済の必要はありません。一方、保険に2つ加入していて、保険Aの解約返戻金が15万円、保険Bの解約返戻金が15万円であれば、合計30万円の按分弁済が必要になります。

20万円を超える部分の按分弁済(10万円だけ)ではなく、全額の按分弁済(30万円)である点に注意が必要です。

また、保険Aの解約返戻金が50万円、保険Bの解約返戻金が10万円の場合は、保険Aだけが按分弁済の対象になるわけではなく、合計60万円の全額が按分弁済の対象になります。

按分弁済額のモデルケース

| 財産の種類と金額 | 按分弁済額 |

|---|---|

| 査定額15万円の車、保険の解約返戻金15万円 | 0円 |

| 保険Aの解約返戻金15万円、保険Bの解約返戻金15万円 | 30万円 |

| 保険Aの解約返戻金30万円、保険Bの解約返戻金10万円、査定額10万円の車 | 40万円 |

| 保険の解約返戻金10万円、現金40万円、普通預金30万円、査定額10万円の車 | 0円 |

| 保険の解約返戻金10万円、現金40万円、普通預金70万円 | 23万円 |

| 保険Aの解約返戻金60万円、保険Bの解約返戻金30万円、定期預金20万円 | 管財事件 |

5つ目のケースでは、財産の種類別にみると20万円を超える財産はありませんが、すべての財産の合計額が99万円を超えているため、99万円を超えた部分について按分弁済が必要になります。つまり23万円を按分弁済すれば、同時廃止にできます。

一方6つ目のケースでは、処分対象となる財産の金額(按分弁済の額)だけで99万円を超えてしまっています。この場合には、按分弁済による同時廃止を選択することはできず、管財事件になります。

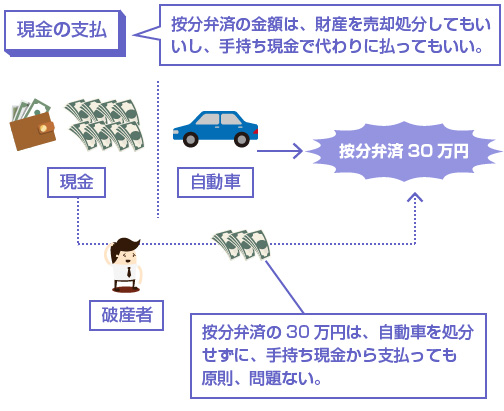

この按分弁済で必要な金額は、原則、どのようなかたちで準備しても自由です。

例えば、車の査定額が30万円の場合、30万円の按分弁済が必要になりますが、この30万円は車を売却(換価)して用意してもいいですし、元々持っていた現金を代わりに使っても構いません。現金から支払う場合には、車はそのまま処分されずに手元に残すことができます。

また実質的に換価が困難な財産については、代わりに一定の期間をかけてお金を積み立てるかたちで支払うことも認められます。

例えば、退職金見込額が240万円相当ある場合、その8分の1にあたる30万円は財産と見なされ按分弁済の対象となりますが、それを支払うために本当に職場を退職するわけにはいきません。

その場合には、最大6カ月程度の猶予をもって代わりの現金を積み立てることができます。例えば、給与の中から1カ月に5万円ずつを積み立てて半年で30万円を準備し、それを按分弁済することで退職金債権の代わりとすることができます。

按分弁済のスケジュール

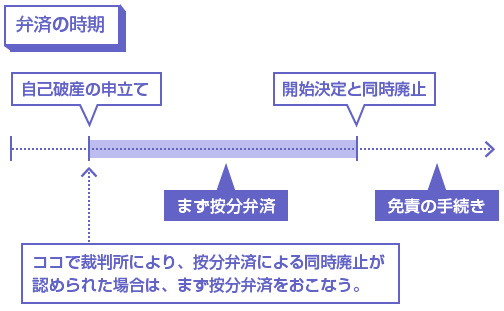

按分弁済による同時廃止が認められる場合は、まず申立時に裁判所に指示を受けて按分弁済をおこないます。

自己破産の開始前にまず代理人弁護士が財産を換価し(または同額の現金を準備し)て、債権者に公平に任意返済するかたちで、先に按分弁済を済ませることになります。

按分弁済が終わり、めぼしい財産がなくなった時点で、はじめて裁判所により自己破産の宣告がなされ、そのまま同時廃止、免責手続きの流れになります。

按分弁済での同時廃止にしない方がいいケースもある

按分弁済による同時廃止が認められる一番のメリットは、「管財事件で必要な裁判所への予納金を支払わなくていい」という点です。

前述のように、管財事件では破産管財人が選任されて手続きが複雑化しますので、最低でも20万円以上の費用を裁判所に納めなくてはなりません。同時廃止であれば、裁判所に納める費用は数万円で済みます。

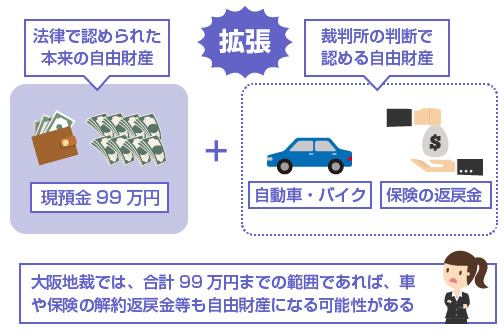

しかし、一方で按分弁済による同時廃止のデメリットもあります。それは「自由財産の拡張が認められない」点です。

自己破産手続きでは「自由財産の拡張」という制度があり、裁判所に申立てれば、預金、車、保険などの財産でも手元に残すことが許される可能性があります。

裁判所によっても運用基準が異なりますが、例えば大阪地裁では自由財産の拡張を申立てれば、合計99万円までの財産は手元に残すことが可能です。

現金30万円、車20万円、預金10万円、保険の解約返戻金30万円の場合、自由財産の拡張が認められれば、これら全ての財産をそのまま保有することが認められます。

しかし、この自由財産の拡張の制度は、「管財事件」でなければ利用することができません。

破産法34条では、裁判所は「自由財産の拡張の判断にあたって、破産管財人の意見を聴かなければならない」と定められているからです。

裁判所は、前項(自由財産の拡張)の決定をするに当たっては、破産管財人の意見を聴かなければならない。(破産法34条5項)

破産管財人の意見を聞くためには、当然、まず裁判所が破産管財人を選任しなければなりません。つまり、自由財産の拡張ができるのは、実質的には破産管財人が選任される「管財事件」に限られる、というのが現在の多くの裁判所の運用方針なのです。

ということは、破産者の財産額が20万円~99万円の間の場合には、「按分弁済で同時廃止にした方が得なのか?」「少額管財にして自由財産の拡張を申立てた方が得なのか?」を冷静に考えて判断すべき、ということです。

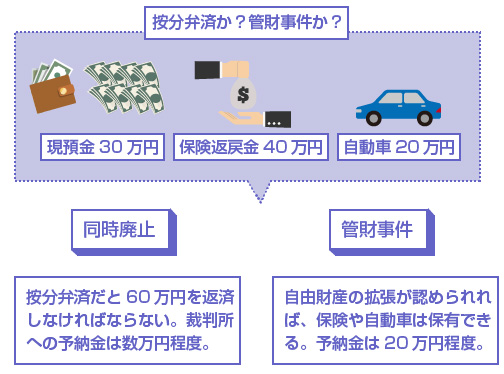

実際の例

例えば、現金・普通預金が30万円、保険の解約返戻金が40万円、車の査定額が20万円の場合を考えてみましょう。

この場合、「按分弁済による同時廃止」も利用できますが、その場合は合計60万円を債権者に返済しなければなりません。一方、管財手続きにして自由財産の拡張を申立てれば、予納金として20万円程度が必要になりますが、その代わりに財産の全額が処分されずに済む可能性があります。

もちろん自由財産の拡張が認められるかどうかにも一定の基準があり、管財手続きにしたとしても、何でも自由財産として認められるわけではありません。この辺りの判断には高度な専門知識が必要になりますので、弁護士に相談してください。

大阪地裁以外での全国の裁判所での運用について

さて最後に大阪地裁以外での、他の全国の裁判所で「按分弁済による同時廃止」(任意配当)がどのように運用されているか、について少し解説しておきます。

結論からいうと、この任意配当は制度としてやや古い仕組みであり、全国的な裁判所の傾向としては「按分弁済による同時廃止はしない」「なるべく少額管財で処理する」という方向に進んでいます。

例えば、昔は東海地域でも「按分弁済による同時廃止」はおこなわれていましたが、現在はこのような制度はなくなっているようです。名古屋地裁では2013年に、静岡地裁では2011年には正式に任意配当が廃止されています。

以下は、名古屋の司法書士の方のブログです。

自己破産手続きにおいては、本来は「管財事件」が原則的な制度であり、「同時廃止」はあくまで例外的な手続きと位置付けられています。

裁判所や破産管財人の監視がないと、なかなか債権者にとって公平な財産の分配や、財産の申告漏れのチェック等も難しくなります。財産の調査や配当手続きをすべて破産者と代理人弁護士に任せ、裁判所が関与しないというのは、本来の自己破産の趣旨とも異なります。

そもそも自己破産は、他人から借りたお金を法律の特権により強制的に「免責」にする制度ですから、債権者の気持ちを考えるとそう軽々しく認められるべきものではない、という意見もあります。

そのため、東京地裁では昔から積極的に、(任意配当による同時廃止ではなく)管財事件の簡易制度である「少額管財」を採用していましたが、全国的にもその方針を踏襲する流れとなってきています。

閉じる